阿祖先把这句很刺耳的话丢出来:很多人以为“我们用了 Fireblocks”就等于安全,跟当年听到“我们在大所”“我们有风控团队”一样,本质是把一个品牌当成护身符。真正决定你资金安全边界的,从来不是托管商的名字,而是资产到底放在哪、交易到底怎么做、以及在“极端情况下”这套系统会不会被交易所对手方风险一把拖下水。

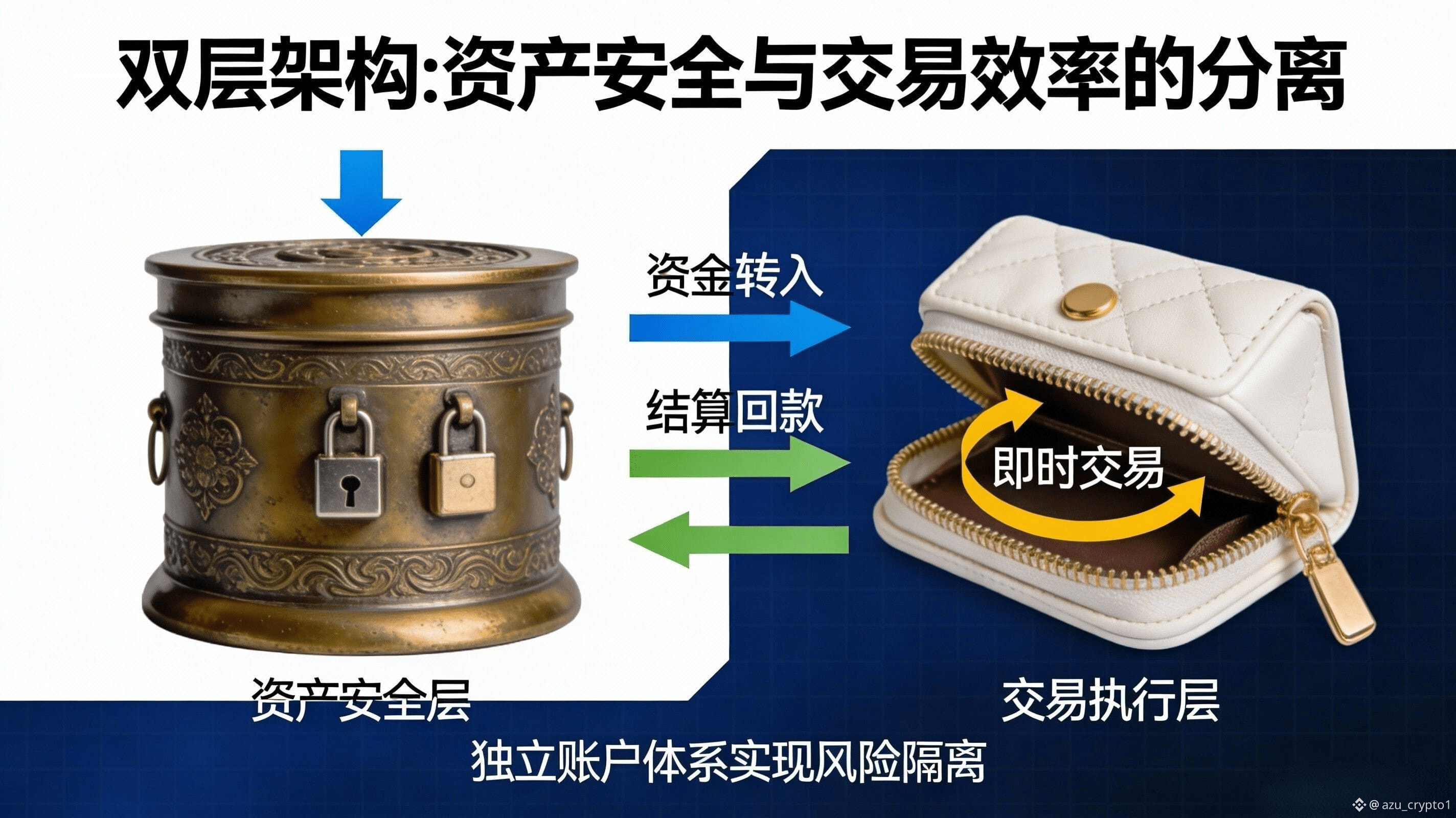

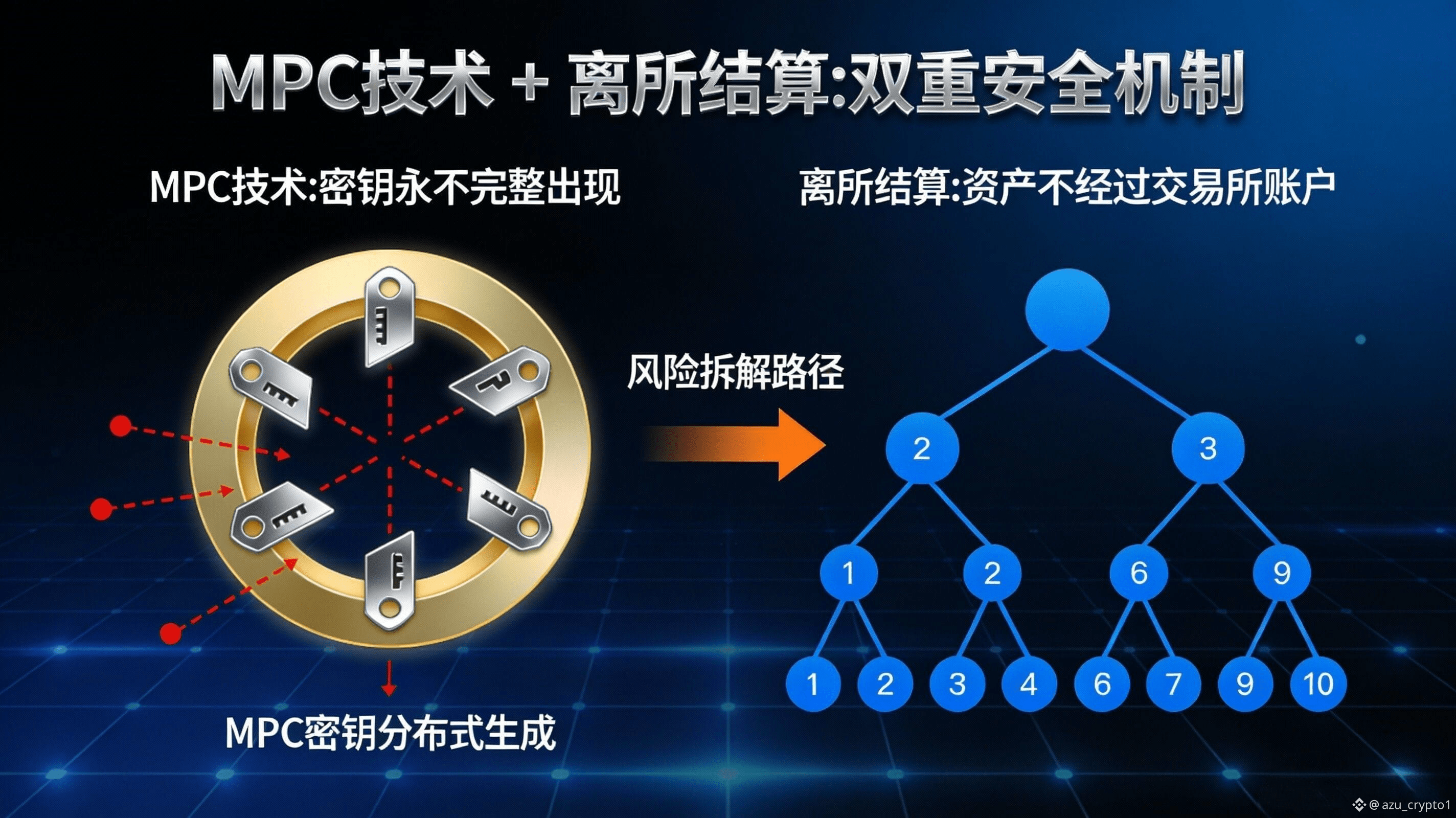

Falcon 给出的思路,其实挺“机构化”的:把资产保管和交易执行拆开。官方在透明度页面的说明里写得很直接——多数储备通过 MPC 钱包、并通过 Fireblocks 和 Ceffu 的集成来保障,资产主要放在离所结算账户(off-exchange settlement accounts)里;与此同时,为了策略与交易执行,交易会在中心化交易所上做镜像执行(提到 Binance、Bybit),但只会把有限的一部分资产放到交易所账户里用于执行。 你可以把它理解成“两层钱包”:底层是大金库,负责降低对手方风险;上层是小零钱包,负责跑策略、抓机会。钱不是不去交易所,而是“去多少、待多久、用完怎么回”,这些都是产品设计的一部分。

为什么要把交易所余额压到最小?因为 CeDeFi 的尴尬点就在这:收益机会往往在交易所和链上同时出现,但交易所本身又是最大的对手方黑箱。Falcon 的叙事并不是“我们不碰交易所”,而是把交易所当成“执行场”,而不是“保管场”。你在交易所里暴露的风险,理想状态下应该只等于“执行所需的最小资金”,而不是把整个储备押在某一家平台的信用上。 这就解释了为什么它要强调 MPC + 离所结算:MPC 解决的是密钥与操作权限的单点风险,离所结算解决的是“资产长期趴在交易所”带来的集中对手方风险。

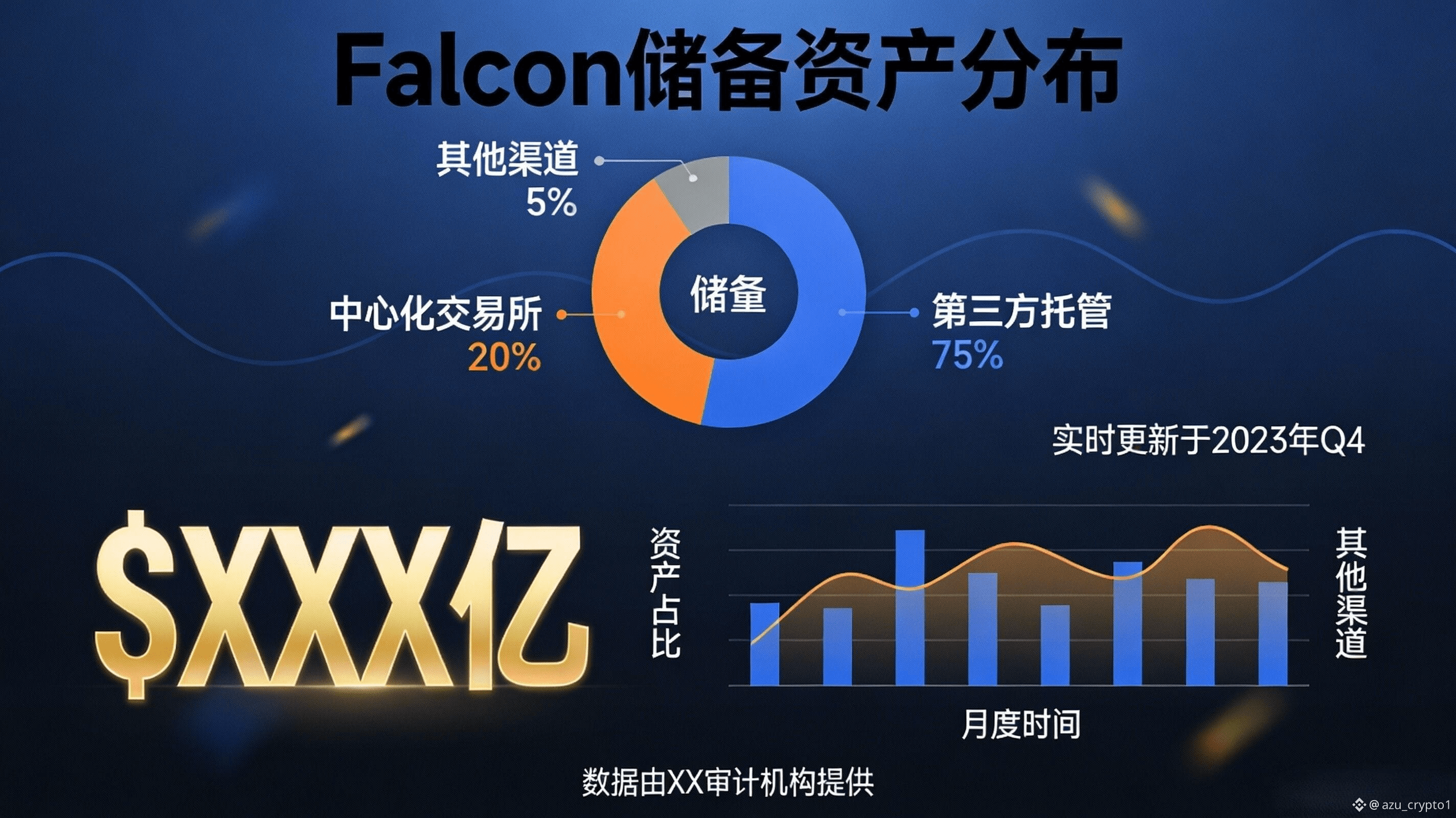

但阿祖也不想把它说成“从此高枕无忧”。这套结构的意义是把风险拆开、把可控部分做成规则:交易要做,但资金暴露要限;策略要跑,但资产归集要回到托管;对手方风险无法归零,但可以通过资产放置逻辑把尾部风险压到更小。Falcon 的透明度页面之所以重要,就是因为它把这种“资产放置逻辑”公开成了你每天都能看的数据:储备总量、backing ratio、第三方托管占比、中心化交易所占比、链上流动性池与质押池占比,这些指标会日更。 你不需要靠猜,也不需要靠“群里说没事”,你可以直接看结构有没有偏离。

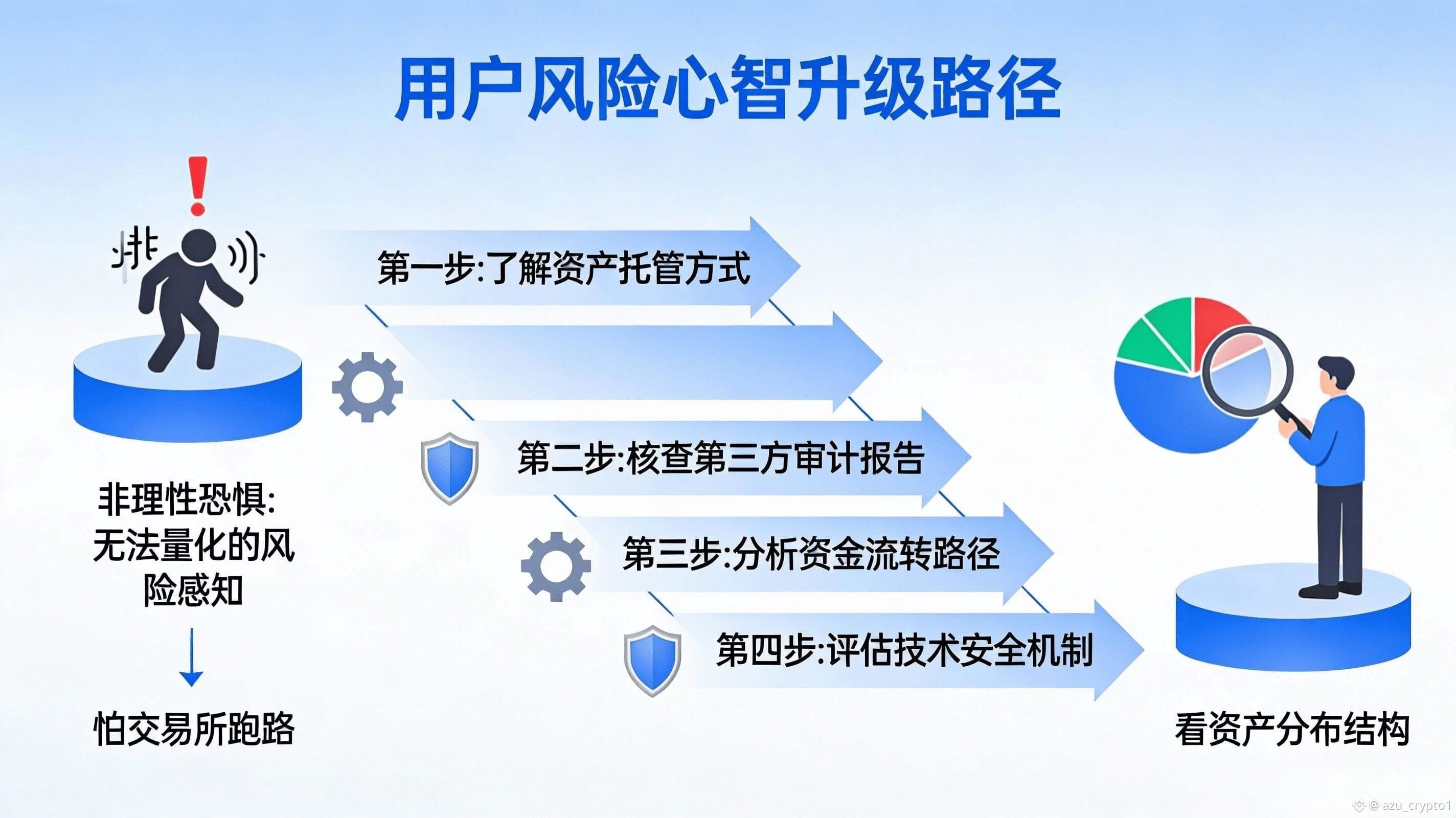

这就带来一个很现实的规则变化:用户风险心智会从“我怕交易所跑路”升级成“我看资产在哪里、为什么在那里”。以前我们讨论安全,容易陷入二选一——要么完全链上、要么完全中心化;而 CeDeFi 更像第三条路:你接受一定程度的中心化执行,但你用托管与披露把风险变成可观察、可约束的过程。Falcon 自己也把“储备分布”当成核心展示项,等于在告诉用户:别只问我“安不安全”,你应该问“结构今天怎么长、和上周比变了什么”。

阿祖给你的行动建议就盯一个信号:当你发现 CEX 占比突然升高时,先暂停加仓。别急着找理由,也别急着在社群里吵,你先做一件冷静的事——等下一次日更再验证它是不是回归正常结构。因为很多风险不是“发生了”才可怕,最可怕的是你在结构明显变化的时候还继续往里塞钱,把自己的决策权交给情绪。Falcon 既然把“Reserves with Centralised Exchanges / Reserves with Third-party Custodians”这种拆分放在透明度指标里,你就应该学会用它做风控,而不是当装饰。

最后我再补一句更实用的:别把“镜像执行”理解成玄学,它其实就是在追求一个底线——收益可以来自多市场,但资产尽量不要长期滞留在对手方那里。你要做的也很简单:把透明度页面当成你的“对手方风险温度计”,当温度上升的时候,先停手、再观察、再决定,而不是一边害怕一边加仓。