Согласно Артуру Хейзу, традиционный четырехлетний цикл Биткойна больше не применим. Рынки больше не управляются халвингами или историческими паттернами — вместо этого глобальная ликвидность стала решающей силой. Будущее Биткойна теперь в основном зависит от того, насколько быстро создаются новые доллары и насколько discreetly они распределяются в финансовую систему.

В своем последнем эссе Хейз описывает печать денег как сложную языковую игру, в которую играют политики и центральные банкиры. Вместо того чтобы открыто признавать инфляцию, они вводят новую терминологию и технические инструменты, направленные на поддержание рынков при минимизации политических последствий. Биткойн больше не движется в чистом четырехлетнем ритме, а вместо этого реагирует на скорость и масштаб расширения баланса.

Все изменилось после 2008 года

Хейс отслеживает этот сдвиг до периода после глобального финансового кризиса. После марта 2009 года рисковые активы выбрались из того, что он называет дефляционной ловушкой. Индексы акций, такие как S&P 500 и Nasdaq 100, наряду с золотом и Биткойном, резко выросли, когда центральные банки заполнили систему ликвидностью.

Когда доходность нормализуется к базовому уровню 2009 года, Хейс утверждает, что Биткойн стоит в своем собственном классе, значительно превосходя традиционные активы.

Печать денег получила новое название — но работает так же

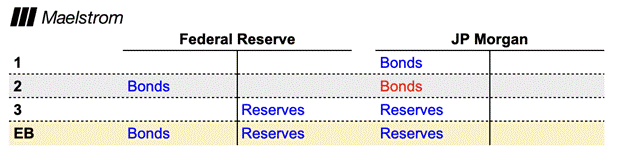

Хейс пошагово объясняет механику количественного смягчения (QE). Он объясняет, что ФРС покупает облигации у основных дилеров, таких как JP Morgan, финансируя эти покупки, создавая резервы из воздуха и зачисляя деньги на банковские счета.

Банки затем используют эти средства для покупки вновь выпущенных государственных облигаций, так как доходность выше, чем процент, получаемый на резервах. Казначейство получает наличные на общий счет казначейства (TGA), из которого следует расход. Цены на активы сначала растут, в то время как инфляция товаров и услуг появляется позже, когда государственные расходы достигают реальной экономики.

Хейс отмечает, что фонды денежного рынка в настоящее время удерживают примерно 40% находящихся в обращении казначейских облигаций, в то время как банки держат лишь около 10%. Он указывает на такие фирмы, как Vanguard, в качестве примеров.

Через механизм обратного репо ФРС центральный банк покупает облигации у фондов и зачисляет наличные на их репо-счета, где они зарабатывают проценты. Если вновь выпущенные казначейские облигации предлагают более высокую доходность, чем ставка обратного репо, фонды покупают их, и деньги напрямую поступают в казначейство — что Хейс описывает как косвенное финансирование государственного долга.

Если доходность облигаций не превышает ставку обратного репо, средства вместо этого занимают на рынке репо, обеспеченные казначейскими облигациями. При верхнем пределе фондов ФРС около 3.75%, эти средства могут зарабатывать больше через кредитование репо, чем просто оставляя наличные в ФРС.

Жилищный сектор, долг и конец четырехлетнего цикла Биткойна

По словам Хейса, хедж-фонды регулярно занимают через рынки репо для покупки государственных облигаций, при этом расчеты проводит Банк Нью-Йорка Меллон. В результате деньги, созданные ФРС, в конечном итоге финансируют долгосрочный государственный долг.

Хейс называет эту структуру «тонко замаскированным QE», которое продолжает поддерживать как цены на активы, так и государственные расходы.

ФРС официально классифицирует программу RMP как техническую, а не стимулирующую, позволяя ее расширять без публичного голосования, пока резервы остаются «достаточными». Однако Хейс утверждает, что короткий конец кривой доходности фактически контролируется министром финансов Скоттом Бессентом через решения о выпуске.

Хейс также связывает RMP с рынком жилья. После снятия тарифов при администрации Трампа Бессент предложил, что выкуп казначейства может успокоить рынки. Хейс говорит, что выпуск казначейских облигаций может финансировать выкуп 10-летних облигаций, снижая доходность и в конечном итоге уменьшая ипотечные ставки.

Эта структура, по словам Хейса, создает постоянную зависимость от выпуска облигаций и логически завершает четырехлетний цикл Биткойна. Данные CoinGlass показывают, что Биткойн упал на 6% после запуска RMP, в то время как золото выросло на 2%.

Правила ликвидности — снова и снова

«С тех пор как рыночные активы, такие как акции, золото и Биткойн, были вытащены из дефляционной реки Стикс в марте 2009 года, они принесли необычайные доходы», — написал Хейс.

Каждый раз, когда ФРС вводит ликвидность, доллар США ослабляется, побуждая Китай, Европу и Японию ответить своей собственной кредитной экспансией, чтобы защитить экспортеров.

Хейс ожидает, что та же динамика снова проявится. Он прогнозирует массовое — потенциально беспрецедентное — синхронизированное расширение баланса в 2026 году.

Прогноз цены Биткойна

В ближайшей перспективе Хейс ожидает, что Биткойн будет торговаться в диапазоне от $80,000 до $100,000, пока рынки обсуждают истинную природу RMP. Как только программа будет широко признана как форма количественного смягчения, он ожидает движения к $124,000, за которым вскоре последует ралли к $200,000.

«Сорок миллиардов долларов в месяц звучит впечатляюще, но как процент от общего объема долларов, это гораздо меньше в 2025 году, чем в 2009. Поэтому мы не можем ожидать такого же кредитного импульса при сегодняшних ценах на активы. Именно поэтому текущее убеждение, что RMP < QE в терминах создания кредита, неверно», — заключает Хейс.

#ArthurHayes , #CryptoMarket , #liquidity , #FederalReserve , #bitcoin

Будьте на шаг впереди – следуйте за нашим профилем и будьте в курсе всего важного в мире криптовалют!

Уведомление:

,,Информация и мнения, представленные в этой статье, предназначены исключительно для образовательных целей и не должны восприниматься как инвестиционный совет в любой ситуации. Содержимое этих страниц не должно рассматриваться как финансовый, инвестиционный или любой другой вид совета. Мы предостерегаем, что инвестиции в криптовалюты могут быть рискованными и могут привести к финансовым потерям.«