W inwestycjach w kryptowaluty istnieje łatwy do popełnienia błąd: utożsamianie projektów wysokiej jakości z wysokiej jakości tokenami. Niezaprzeczalnie, ONDO jest obecnie projektem RWA o najsolidniejszych fundamentach, największej realizacji i najwyższej zgodności, ale sam token ONDO ma bardzo słabe możliwości przechwytywania wartości i poważne różnice w opłacalności inwestycyjnej.

Jedno zdanie podsumowujące: Im bardziej udany protokół Ondo, tym więcej zarabiają użytkownicy, instytucje i projekty, ale posiadacze tokenów ONDO mają trudności z bezpośrednim czerpaniem korzyści.

Po pierwsze, wyjaśnijmy: Zespół projektu Ondo składa się z wielu utalentowanych osób.

Pomijając token, Ondo jest zdecydowanie najlepszym wzorcem na torze RWA, bez dwóch zdań.

Osiągnęło to prawdziwą realizację tradycyjnych finansów na blockchainie: zgodne tokenizowane obligacje amerykańskie (OUSG), stabilne monety zysku na blockchainie (USDY) oraz tokenizowane blue chipy amerykańskie (AAPL, NVDA, TSLA), co otworzyło regulowane kanały dla zwykłych użytkowników do inwestowania w amerykańskie akcje i obligacje.

Szczególnie teraz, po zaostrzeniu regulacji dla krajowych brokerów transgranicznych, takich jak Futu i Tiger, Ondo stało się kluczowym kanałem do alokacji aktywów zagranicznych, z rosnącymi wolumenami działalności, TVL i rzeczywistymi użytkownikami, a jego pozycja w branży jest niezastąpiona.

Z perspektywy projektu, technologii, realizacji, zgodności i pozycji na rynku, Ondo to z pewnością topowy projekt.

II. Kluczowy problem: dlaczego zyski projektu są całkowicie oderwane od wartości tokena.

Główną przyczyną strat większości inwestorów jest nieumiejętność rozróżnienia między 'zyskiem z projektu' a 'zyskiem z tokena'.

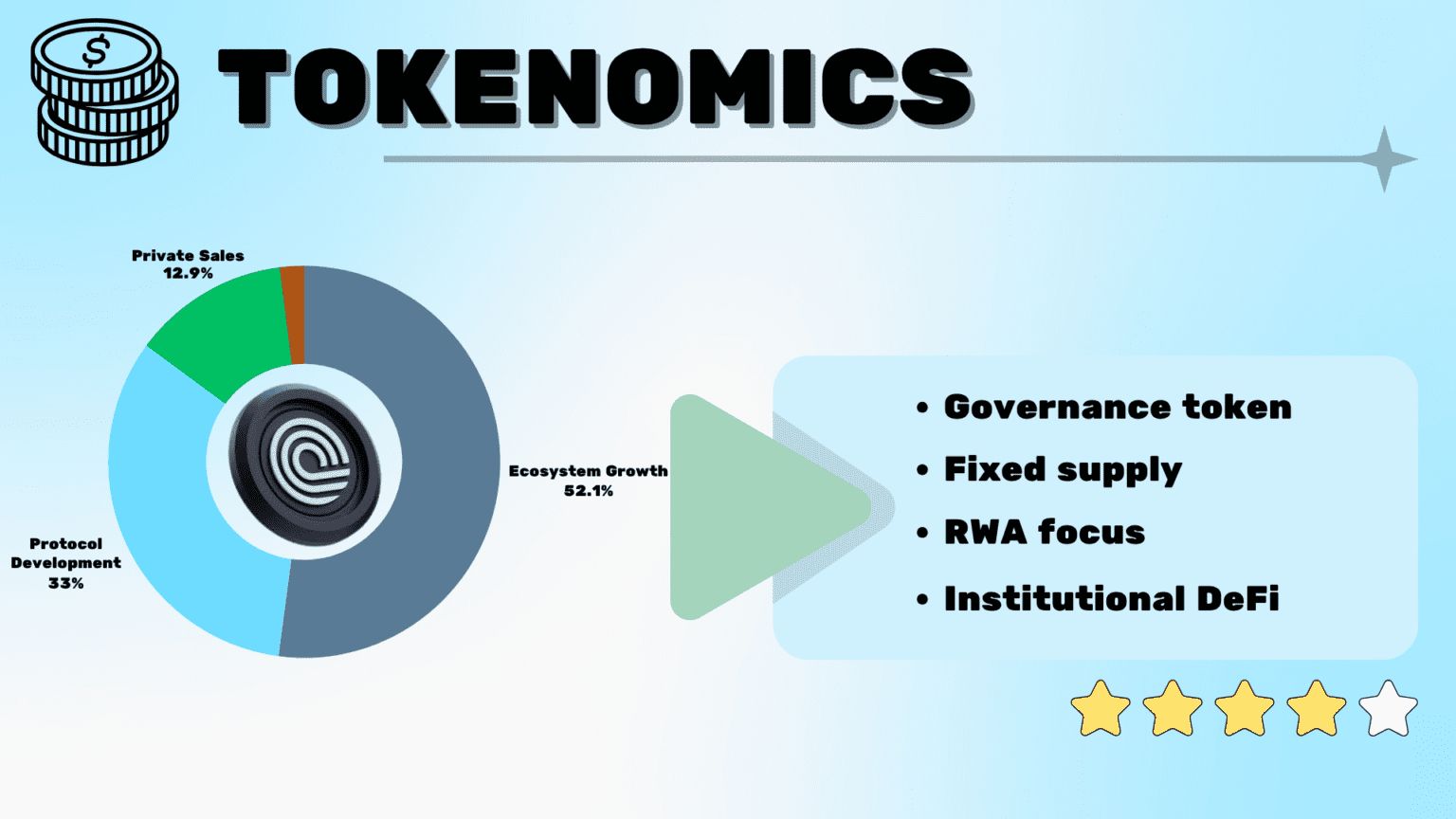

ONDO jest czystym tokenem zarządzającym, a nie tokenem dochodowym, co wiąże się z naturalnymi wadami mechanizmu:

1. Brak jakichkolwiek automatycznych dywidend, brak podziału zysków

Wszystkie opłaty zarządzające, opłaty transakcyjne oraz zyski z obligacji skarbowych generowane przez protokół trafiają całkowicie do skarbca DAO i konta projektowego, nie są dzielone z użytkownikami trzymającymi tokeny na rynku wtórnym.

2. Zyski z stakowania można zignorować

Roczna stopa zwrotu z stakowania ONDO wynosi tylko 0,1% - kilka procent, co całkowicie nie dorównuje stabilnym zyskom USDY i OUSG, nie ma żadnej wartości inwestycyjnej w trzymaniu tokenów.

3. Typowa pułapka 'tokenów zarządzających'

Im wyższy przepływ przez protokół, tym lepsza działalność i większa ekosystem, tym wyższe dochody projektu, ale posiadacze tokenów mogą liczyć jedynie na 'oczekiwania związane z prawami do zarządzania' i marzyć o wzroście wartości, a dobrobyt protokołu i zyski dla detalicznych posiadaczy tokenów są całkowicie oderwane.

III. Wzrost ONDO oparty jest całkowicie na narracji i grze, a nie na wsparciu wyników.

Na obecnym etapie rynek ONDO nie przynosi 'pieniędzy z wyników', a raczej 'pieniądze z oczekiwań' i 'pieniądze z regulacji'.

Obecnie wsparcie ceny tokena pochodzi jedynie z dwóch głównych punktów spekulacyjnych:

1. Korzyści z regulacji transgranicznej: tradycyjne kanały akcji amerykańskich są ograniczone, kapitał gromadzi się na blockchainie RWA, co przynosi krótkoterminowy FOMO.

2. Oczekiwania dotyczące przyszłego mechanizmu: rynek spekuluje nad tym, że w drugiej połowie 2026 roku głosowanie DAO zatwierdzi mechanizm Fee Switch (podział opłat), oczekując, że tokeny umożliwią przechwytywanie wartości.

Mówiąc prosto: obecny ONDO nie ma żadnego wsparcia w wynikach, a jego wzrost oparty jest wyłącznie na narracji i oczekiwaniach. Gdy mechanizm nie spełni oczekiwań, rynek szybko się skoryguje.

IV. Nie można ignorować ryzyka presji sprzedaży

Oprócz wad mechanizmu, ONDO boryka się z ciągłą presją na tokeny:

1. W styczniu 2026 roku odblokuje się prawie 20% całkowitej podaży (1,9 miliarda tokenów), a koszty wczesnych tokenów były bardzo niskie;

2. W połowie maja ponownie wystąpiła migracja 150 milionów tokenów do giełdy, co oznacza redukcję.

3. Następna duża pula odblokowania skoncentrowana jest na styczniu 2027 roku, a presja sprzedażowa będzie trwała.

Wczesne zespoły projektów o wysokiej jakości oraz redukcje instytucjonalne są normą, ale dla tokenów zarządzających, które same w sobie nie mają stabilnego wsparcia zysków, efekt presji sprzedażowej będzie nieskończenie potęgowany.

V. Kluczowe rozróżnienie inwestycyjne: dobry projekt ≠ dobry token

Wartość Ondo naprawdę realizuje się w jej produktach ekosystemowych, a nie w tokenach zarządzających.

Jeśli chcesz zarobić stabilny zysk i czerpać z rzeczywistych wyników: powinieneś zainwestować w USDY, OUSG i tokenizowane akcje amerykańskie, które mają rzeczywiste odsetki, dywidendy i zabezpieczenie aktywów, co stanowi realny nośnik wartości projektu.

Jeśli planujesz trzymać token ONDO: w istocie to czysta spekulacja, zakład na reformę mechanizmu, bańkę w branży i nastroje rynkowe, co wiąże się z wysokim ryzykiem spekulacyjnym, a nie inwestycją wartościową.

VI. Podsumowanie

Wybór branży, wyboru projektu i wyboru tokena to trzy zupełnie różne sprawy.

Ondo to bez wątpienia wspaniały projekt RWA, ale token ONDO ma słabe możliwości przechwytywania wartości, opiera się na oczekiwaniach i ma dużą presję na tokeny.

Dobry projekt nie zawsze oznacza dobry token; ekosystem, który potrafi przynosić zyski, nie oznacza, że token na pewno przyniesie zyski. To jest największa i najłatwiejsza do zignorowania prawda o ONDO, dlatego nie należy ślepo podążać za tym.