1) Sintesi esecutiva

Pendle $PENDLE è un progetto di trading dei rendimenti che consente agli utenti di tokenizzare e fare trading sui rendimenti on-chain tramite token principali (PT) e token dei rendimenti (YT). Questo permette agli utenti di accedere a rendimenti a tasso fisso attraverso i PT, prendere esposizione con leva ai rendimenti futuri tramite i YT, fornire liquidità e fare trading sui rendimenti attraverso diversi asset, catene e scadenze.

Dal lancio nel 2021, Pendle si è espanso dal suo prodotto principale di tokenizzazione dei rendimenti in una suite più ampia che include un sistema di ordini Limit Order basato su order-book e Boros. L'app principale di Pendle è organizzata attorno ai mercati dei rendimenti come stablecoin, dollari sintetici, BTC, ETH, RWAs e asset specifici dell'ecosistema, mentre Boros estende il modello al trading a margine sui tassi attraverso asset cripto e non cripto.

Il Q1 2026 ha esteso la normalizzazione iniziata nel Q4 2025, ma con un calo più netto di capitale, monetizzazione e utenti attivi. Il volume di trading nominale è stato più resiliente rispetto alle commissioni e ai ricavi, e il mix di prodotto è cambiato in modo sostanziale verso Boros, la piattaforma di trading dei tassi basata su margine di Pendle. Il trimestre ha anche segnato una transizione dalla roadmap annunciata nel Q4 all'esecuzione, con sPENDLE attivo, USDG aggiunto al set di mercati di stablecoin di Pendle, i mercati di stablecoin guidati dagli emittenti che diventano un tema di crescita più visibile, e Boros che diventa il prodotto di Pendle con il maggior volume.

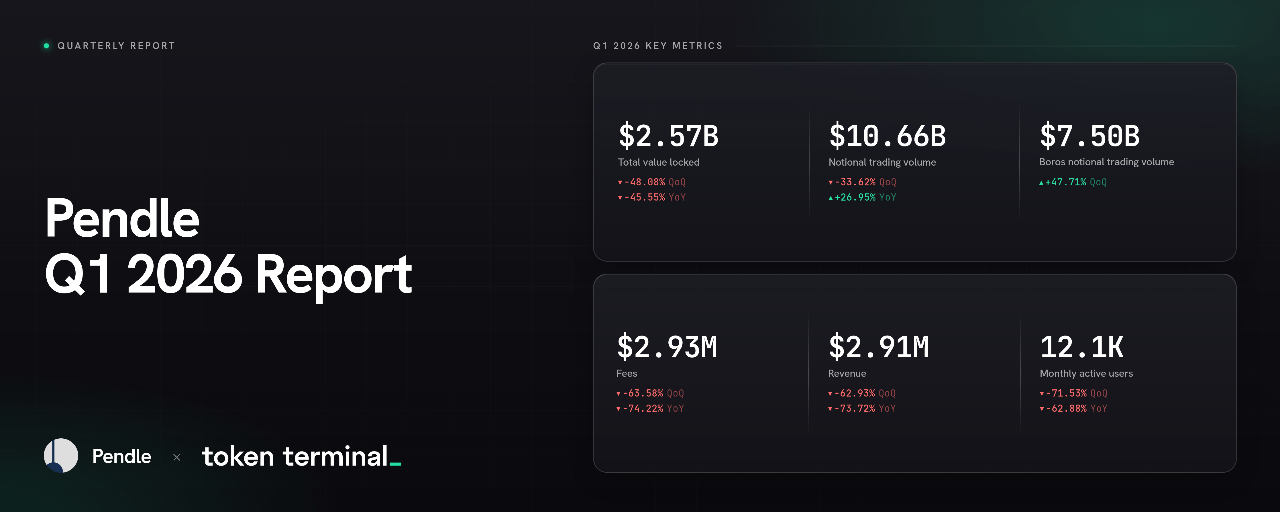

🔑 Metriche chiave (Q1 2026)

Valore totale bloccato: $2.57 miliardi (-48.08% QoQ, -45.55% YoY)

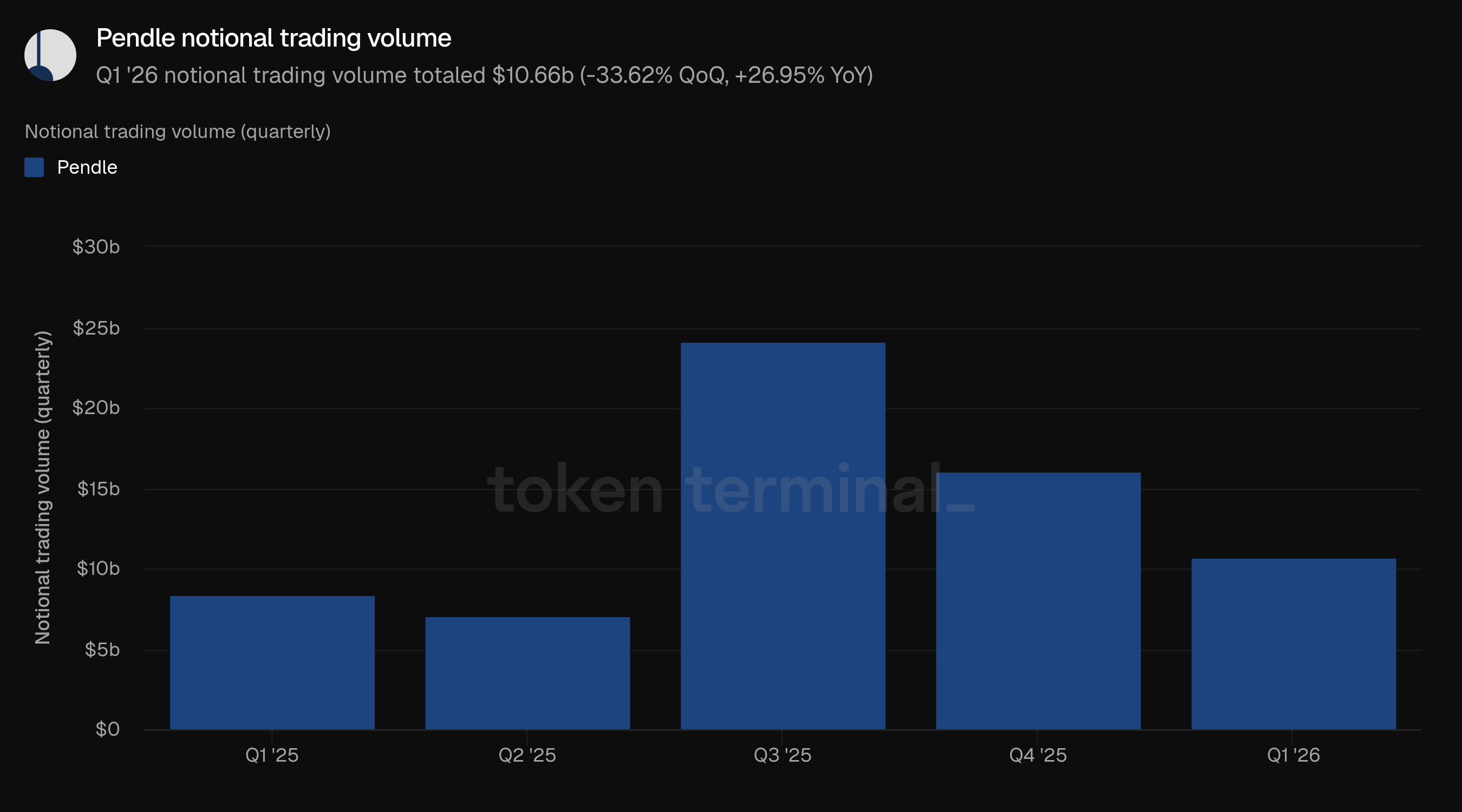

Volume di trading nominale: $10.66 miliardi (-33.62% QoQ, +26.95% YoY)

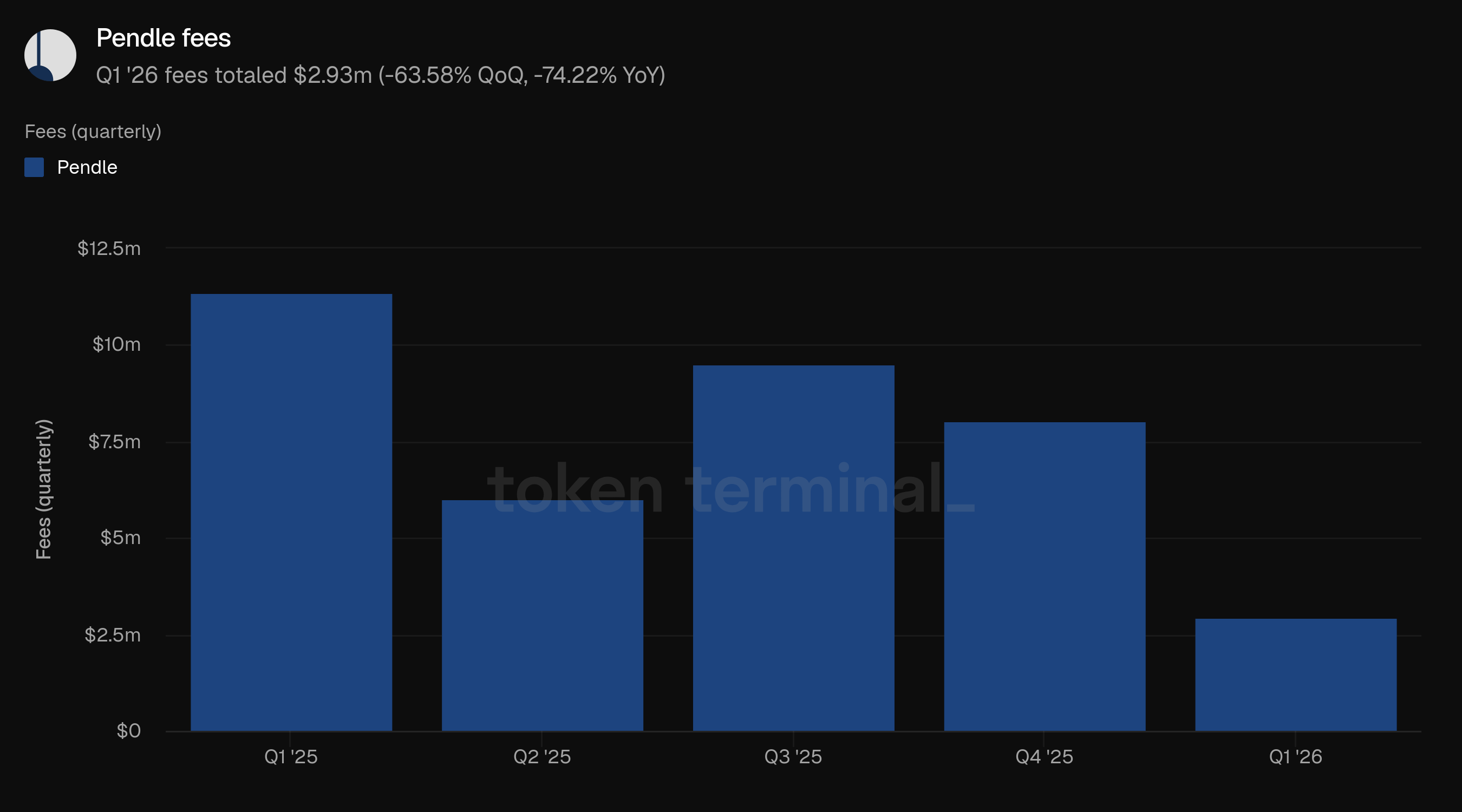

Commissioni: $2.93 milioni (-63.58% QoQ, -74.22% YoY)

Ricavi: $2.91 milioni (-62.93% QoQ, -73.72% YoY)

Utenti attivi mensili: 12.1 mila (-71.53% QoQ, -62.88% YoY)

📌 Evidenze (Q1 2026)

Pendle ha introdotto sPENDLE a gennaio 2026, portando in produzione la sostituzione vePENDLE annunciata nel Q4.

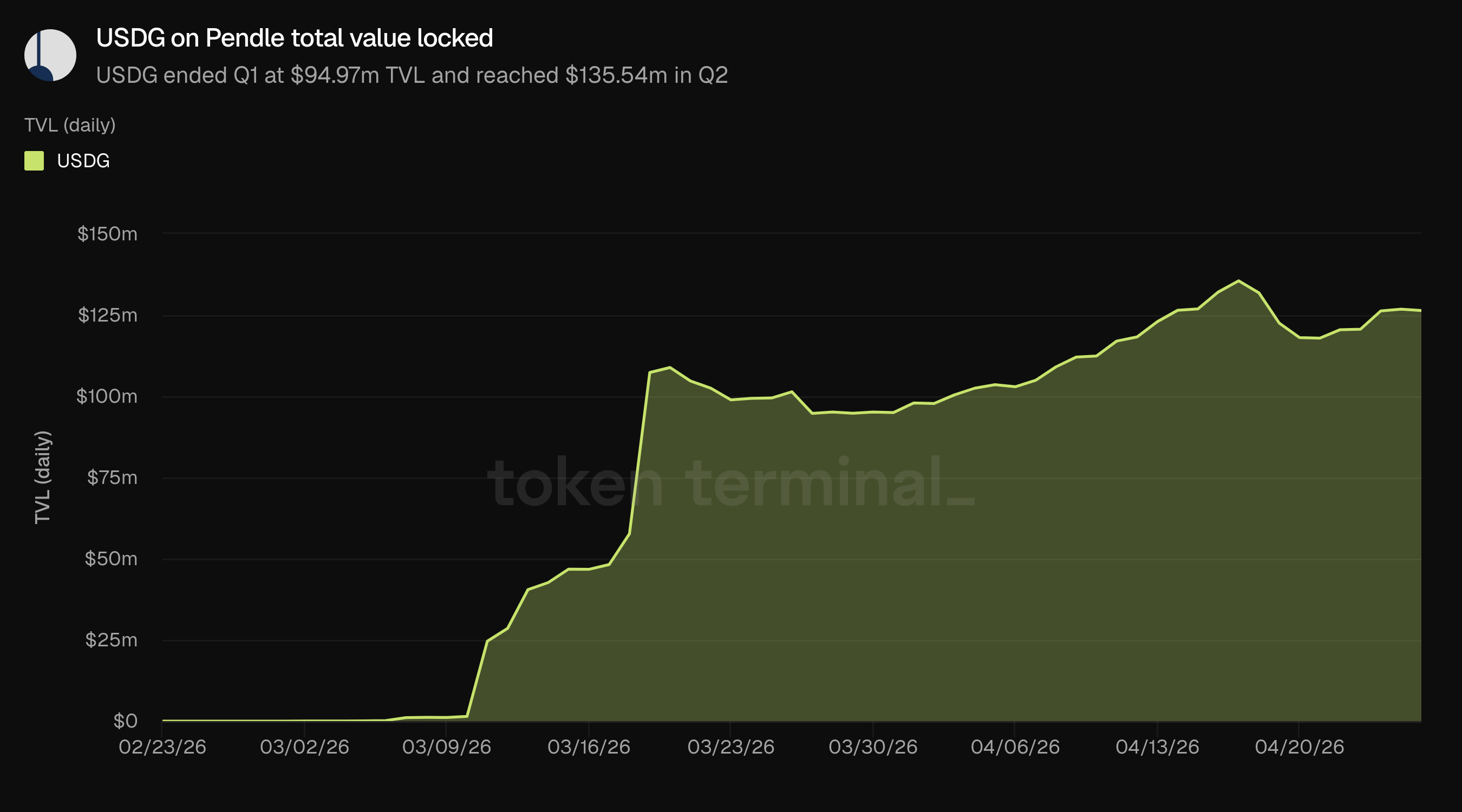

USDG è stato lanciato su Pendle a marzo 2026, aggiungendo una stablecoin regolamentata emessa da Paxos ai mercati di rendimento delle stablecoin di Pendle.

Pendle ha continuato ad espandere Boros oltre i tassi di finanziamento nativi del crypto, con la copertura di mercato che si estende in categorie legate a materie prime, metalli e indici azionari.

Boros ha rappresentato la maggior parte del volume di trading nominale del Q1, diventando il prodotto di Pendle con il maggior volume.

👥 Commento del team di Pendle

"RWA è stata la storia dominante del trimestre sia per V2 che per Boros.

Per V2, RWA è stato il principale driver di liquidità e volume. USDG, ad esempio, è stato un esempio riuscito di come gli asset istituzionali e regolamentati possano crescere con Pendle. Il pool è ora a oltre $230 milioni di TVL su Pendle, con Pendle che detiene ~40% della loro fornitura totale su Ethereum. Il looping PT rimane uno dei migliori giochi di rischio/rendimento nel crypto, offrendo l'unica esposizione di rendimento fisso con leva su larga scala in DeFi, portando l'umile APY del 4-5% di USDG a oltre il 20%.

Un'altra grande storia RWA sono stati i token di rendimento STRC, con questa categoria che ora totalizza quasi $500 milioni al momento della scrittura. I 2 protocolli più grandi, APYX e Saturn, hanno Pendle come principale motore per la loro crescita. Pendle detiene >$76% del TVL di APYX e >52% di Saturn. La maggior parte degli utenti è stata anche integrata tramite Pendle, con più utenti che detengono un derivato Pendle degli asset STRC, rispetto agli asset APYX e Saturn sottostanti. È interessante notare che Pendle detiene ora ~3% della capitalizzazione di mercato totale di STRC attraverso i nostri mercati STRC.

Per Boros, anche le RWA hanno dominato la storia, con i mercati del petrolio greggio in particolare che formano una parte essenziale della strategia di molti utenti che cercano di eseguire la strategia di arbitraggio del backwardation a causa della guerra e del massiccio shock di offerta, con Boros che offre una via per fissare il loro pagamento del tasso di finanziamento. Questo è stato un display di come Boros e Pendle potrebbero inserirsi nell'economia finanziaria globale più ampia, con utenti che attraversano strategie tra Boros, Hyperliquid e CME/Robinhood."

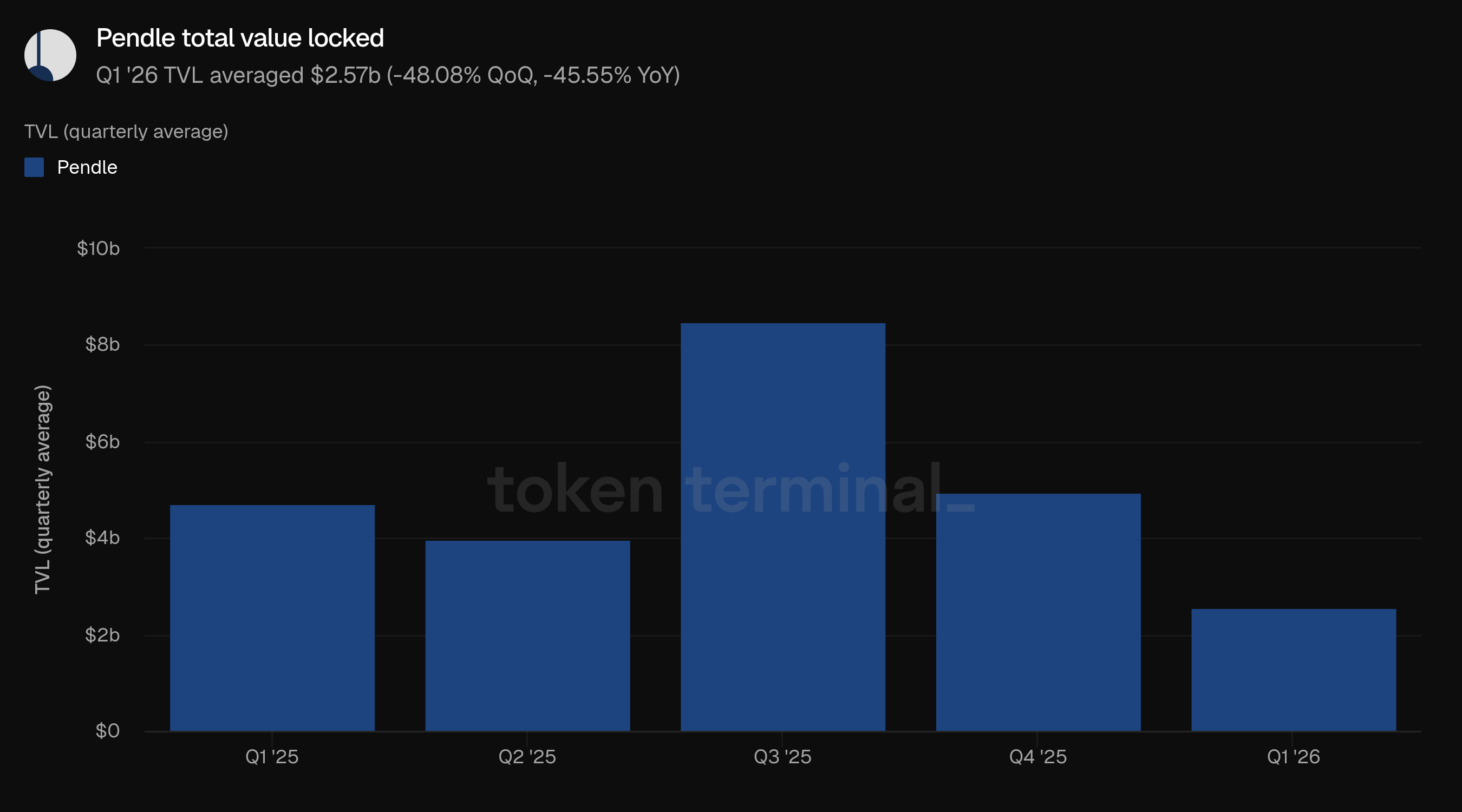

2) Valore totale bloccato

Il valore totale bloccato (TVL) misura il valore totale in USD degli asset generanti rendimento depositati nei mercati di Pendle su tutte le catene. Il TVL medio del Q1 è stato di $2.57 miliardi, in calo del 48.08% rispetto ai $4.95 miliardi del Q4 e in calo del 45.55% rispetto ai $4.72 miliardi del Q1 2025.

Il calo è seguito a un 2025 volatile in cui il TVL ha avuto una media di $8.48 miliardi nel Q3 prima di scendere a $4.95 miliardi nel Q4. Il Q1 ha rappresentato una ulteriore contrazione del capitale investito nei mercati Pendle, con il TVL medio che è sceso sotto ogni trimestre precedente nell'ultimo anno. All'interno di quella base aggregata più bassa, nuovi mercati di stablecoin e dollari sintetici sono rimasti strategicamente importanti perché collegano i prodotti a rendimento fisso di Pendle alla distribuzione degli emittenti e ai casi d'uso di tesoreria.

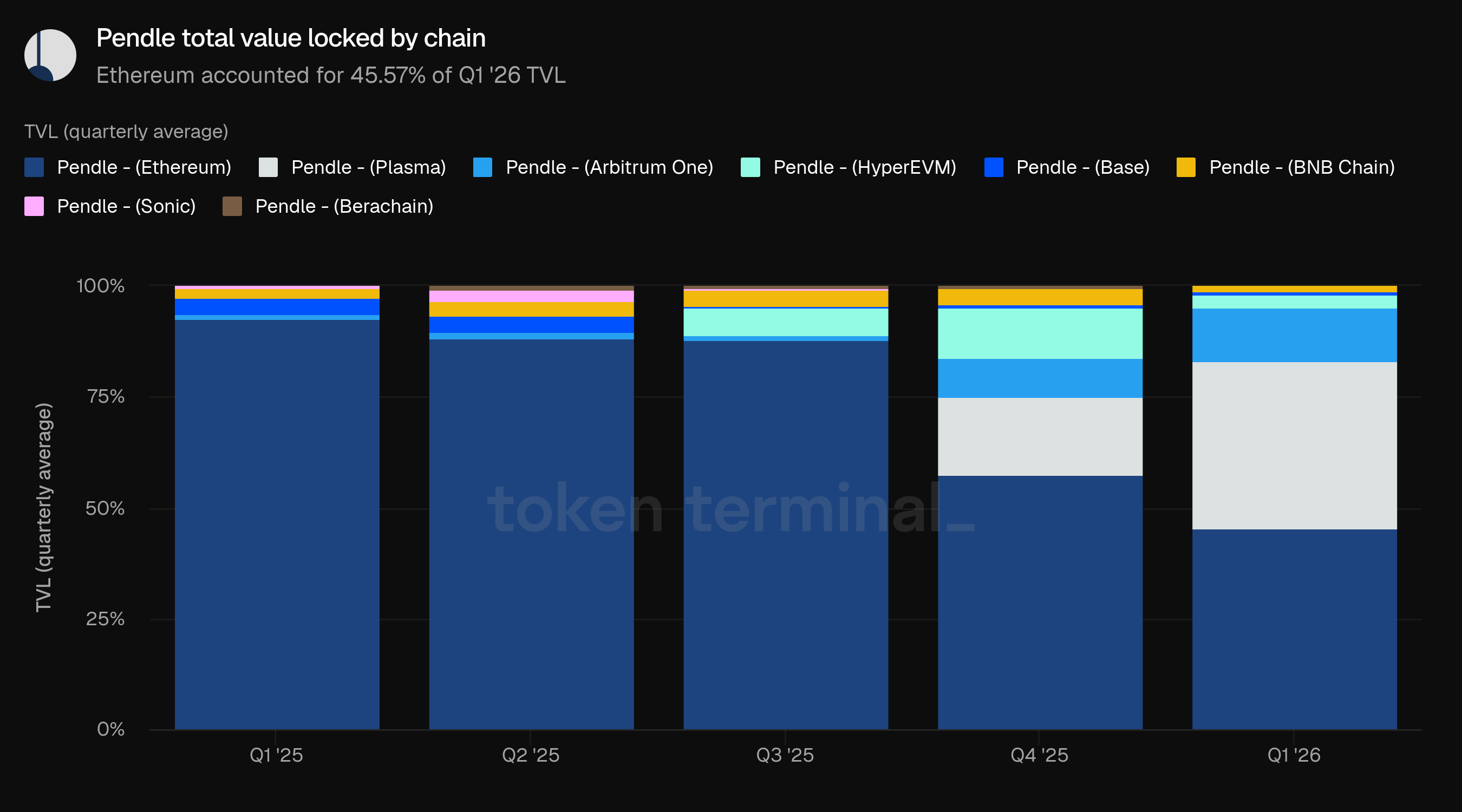

Ethereum è rimasta la catena più grande per TVL, rappresentando il 45.57% del TVL del Q1. Plasma ha rappresentato il 37.49%, in aumento rispetto al 17.88% nel Q4, mentre Arbitrum One ha rappresentato il 12.27%, in aumento dall'8.73%. La quota di HyperEVM è scesa al 2.93% dall'11.37% nel Q4.

Rispetto al Q1 2025, la distribuzione del TVL di Pendle è diventata materialmente meno concentrata su Ethereum. La quota di Ethereum è scesa dal 92.63% al 45.57%, mentre Plasma e Arbitrum One sono diventati i maggiori contributori non Ethereum.

USDG è stato lanciato su Pendle a marzo e ha raggiunto $94.97 milioni in TVL entro il 31 marzo. Il suo TVL ha continuato a crescere nel Q2, superando i $125 milioni alla fine di aprile, evidenziando i mercati di stablecoin guidati dagli emittenti come un'area di crescita all'interno della base TVL più ampia di Pendle.

👥 Commento del team di Pendle

"Il TVL ha contratto nel Q1 contro uno sfondo esterno difficile. Le condizioni macroeconomiche in peggioramento legate al conflitto in corso, unite a diversi hack DeFi di alto profilo, hanno ridotto l'appetito per il rischio in generale e ridotto i flussi verso le strategie di rendimento con leva. Il compromesso Kelp in particolare ha fatto aumentare i tassi di prestito di Aave, rendendo il looping PT meno attraente su base netta e comprimendo la domanda da uno dei segmenti utente più attivi del protocollo. Queste erano in gran parte avversità esterne piuttosto che segnali di indebolimento dell'adattamento prodotto-mercato. Ciò che il trimestre ha dimostrato è stata la capacità di Pendle di trovare un nuovo PMF anche in condizioni di mercato avverse. Boros è diventato il luogo principale per gli utenti che cercano di fissare la loro esposizione ai tassi di finanziamento sul petrolio greggio mentre lo shock di offerta ha guidato il backwardation, attirando una categoria di partecipanti che non aveva precedentemente una relazione di trading sui rendimenti on-chain. Sul lato V2, USDG e l'ecosistema STRC hanno entrambi guadagnato terreno significativo nella parte finale del trimestre, con asset RWA istituzionali che trattano sempre più Pendle come il loro principale strato di liquidità e distribuzione. Questi sono punti di prova piuttosto che anomalie, e il cammino verso il recupero di TVL passa attraverso il continuo onboarding di asset di grado istituzionale che portano con sé capitale più stabile e meno volatile.

La crescita della quota di TVL di Arbitrum nel Q1 è principalmente guidata da V2, riflettendo l'attività PT cross-chain continua piuttosto che il collaterale di margine di Boros, che non contribuisce direttamente ai dati di TVL. Tuttavia, il volume su Arbitrum proverrà sempre più da entrambi. Boros è costruito nativamente su Arbitrum e, man mano che il roster di mercato si espande per coprire materie prime RWA, azioni e tassi macro più ampi, Arbitrum diventa l'unico luogo in DeFi dove gli utenti possono fissare la loro esposizione al tasso di finanziamento su questo range di asset. Sul lato V2, la roadmap verso il looping PT cross-chain con un clic consentirà ai PT nativi di una catena di essere utilizzati come collaterale sui mercati monetari di Arbitrum direttamente, trasformando i PT di Pendle in asset di rendimento universali non vincolati dalla loro catena di origine e approfondendo il ruolo di Arbitrum come hub per la tokenizzazione dei rendimenti e il trading dei tassi."

3) Volume di trading nominale

Il volume di trading nominale misura il valore totale in USD di tutte le attività di trading attraverso i prodotti AMM, Limit Order e Boros di Pendle. Il volume di trading nominale del Q1 è ammontato a $10.66 miliardi, in calo del 33.62% rispetto ai $16.06 miliardi del Q4 ma in aumento del 26.95% rispetto ai $8.40 miliardi del Q1 2025.

Il volume è diminuito dal picco di Q3 2025 di $24.17 miliardi e dal Q4, ma è rimasto sopra il periodo dell'anno precedente. Ciò ha reso il volume di trading più resiliente rispetto a TVL, commissioni, ricavi e utenti attivi mensili su base annua.

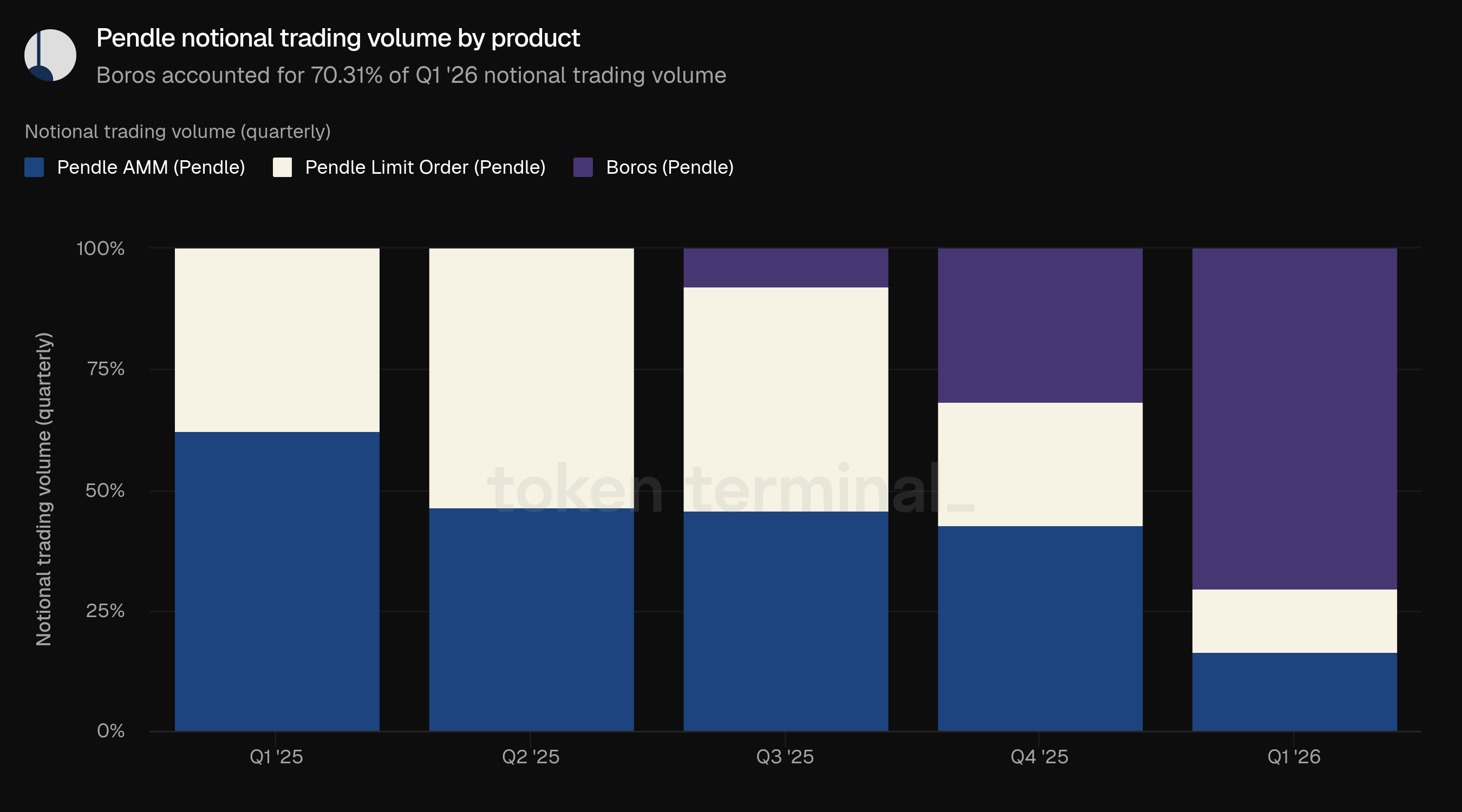

Boros ha rappresentato il 70.31% del volume di trading nominale del Q1, in aumento rispetto al 31.60% del Q4. Pendle AMM ha rappresentato il 16.38%, in calo rispetto al 42.92%, mentre Pendle Limit Order ha rappresentato il 13.32%, in calo rispetto al 25.48%.

Negli ultimi dodici mesi, questo è stato il cambiamento più significativo nella mix di prodotti di Pendle. Boros è passato da una quota del 7.71% nel Q3 2025, al 31.60% nel Q4, al 70.31% nel Q1 2026.

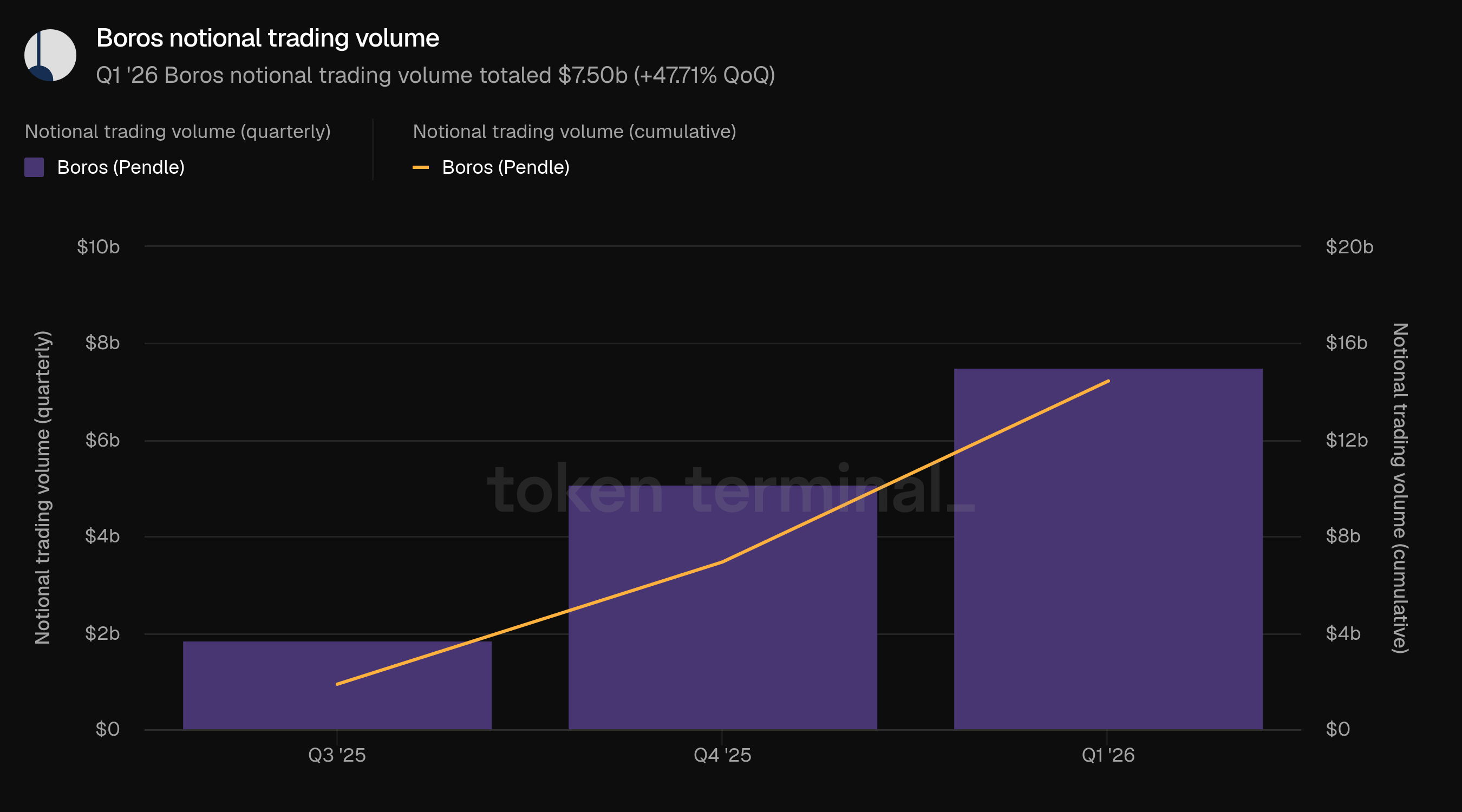

Il volume di trading nominale di Boros misura il valore totale in USD delle operazioni eseguite attraverso il prodotto di trading dei tassi basato su margine di Pendle. Il volume di Boros ha totalizzato $7.50 miliardi nel Q1, in aumento del 47.71% rispetto ai $5.08 miliardi del Q4. Il volume cumulativo totale di Boros dalla sua lancio ha raggiunto i $14.44 miliardi entro la fine del Q1.

Boros è organizzato attorno alle visioni sui tassi piuttosto che all'esposizione agli asset spot. Gli utenti possono esprimere visioni lunghe o corte sui tassi impliciti rispetto a quelli sottostanti attraverso asset, scambi e scadenze, con l'esperienza del prodotto che guida gli utenti verso la selezione della strategia piuttosto che semplicemente elencare i mercati. Questa posizione aiuta a spiegare perché Boros può espandersi dai tassi di finanziamento crypto in categorie di tassi più ampie come petrolio, metalli e mercati legati agli indici azionari senza cambiare il lavoro principale dell'utente: pricing, hedging o speculazione su un tasso.

Il petrolio è un utile esempio della tesi più ampia di Boros: i mercati dei tassi non devono essere limitati a tassi di finanziamento nativi del crypto, in particolare dove eventi macro o geopolitici creano domanda di copertura ed esposizione direzionale.

👥 Commento del team di Pendle

"La crescita di Boros riflette un allargamento della base utenti man mano che più partecipanti scoprono cosa può fare la piattaforma. Il trade del backwardation del petrolio greggio è stato il più visibile esempio di questo nel Q1. Eventi come questo accelerano l'adozione perché dimostrano un caso d'uso concreto e reale a una categoria di partecipanti che potrebbe non essere mai stata consapevole di tale funzione.

Boros è meglio compreso sia come un'estensione dell'offerta di trading dei rendimenti di Pendle, E sia come un luogo di tassi autonomo che attrae partecipanti senza una precedente relazione V2. L'espansione in mercati di petrolio, metalli e indici rende concreto come eventi geopolitici che creano shock di offerta improvvisi, come la crisi dello Stretto di Hormuz, producano dislocazioni immediate dei tassi di finanziamento nei mercati perp delle materie prime che i trader devono gestire.

Boros è attualmente l'UNICO luogo dove possono fissare quell'esposizione, e eventi come questi dimostrano in tempo reale perché ciò sia importante. Man mano che il mercato perp continua a espandersi in materie prime e azioni in modo più ampio, Boros beneficia strutturalmente. Ogni nuovo mercato perp che emerge è un nuovo pool di esposizione ai tassi fluttuanti che i partecipanti vorranno eventualmente gestire. L'OTC Desk di Boros approfondisce ulteriormente questo, dando alle istituzioni la possibilità di eseguire grandi coperture strutturate a dimensioni che sarebbero difficili da collocare attraverso l'AMM da sole. Le istituzioni lo stanno già utilizzando regolarmente per gestire la loro esposizione ai tassi di finanziamento attraverso strategie multi-leg, e man mano che il roster di asset cresce per coprire un'ampia gamma di perp di materie prime e azioni, l'OTC Desk diventa un punto di accesso sempre più importante per i partecipanti le cui dimensioni di posizione lo richiedono."

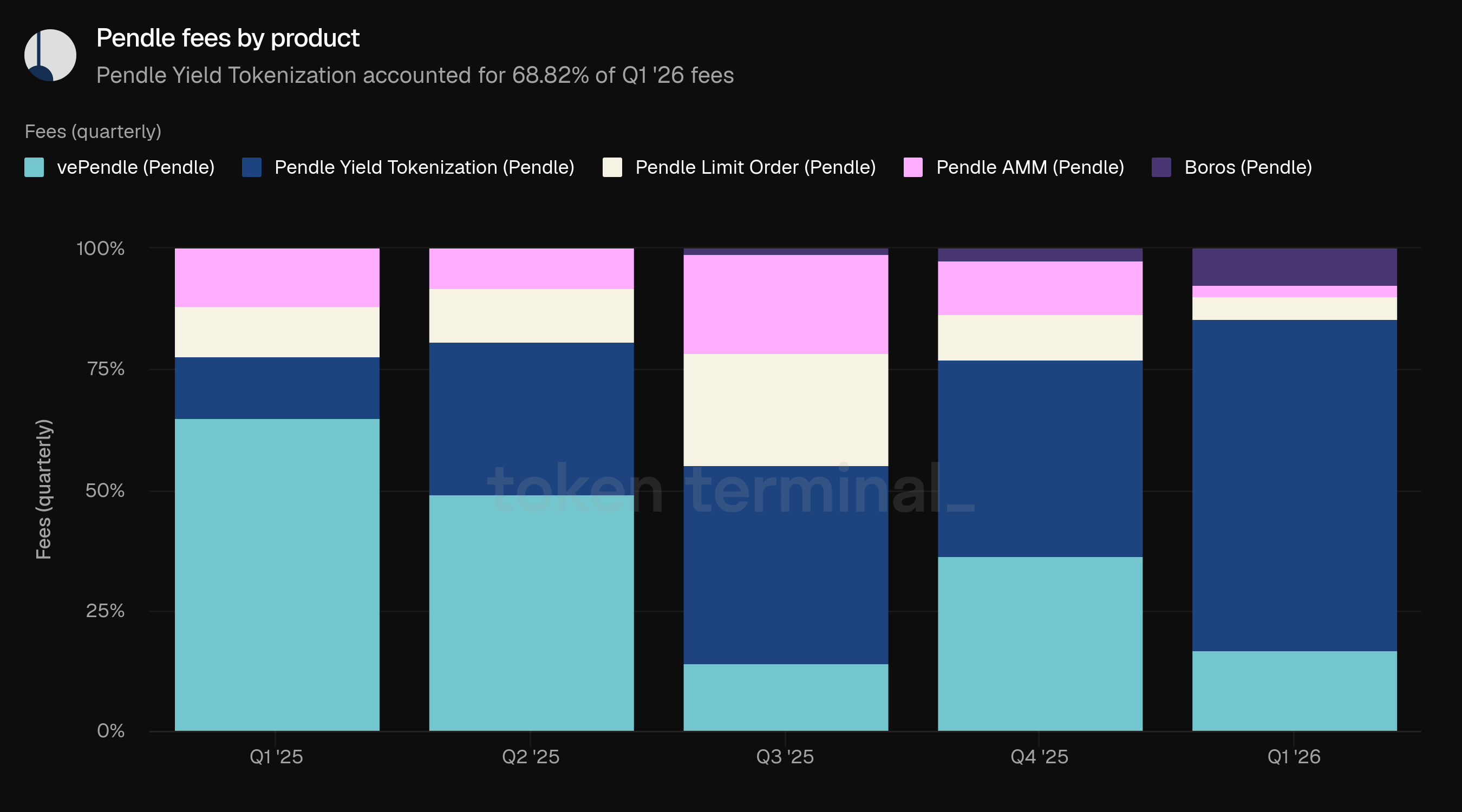

4) Commissioni

Le commissioni misurano il valore totale in USD delle commissioni pagate dagli utenti attraverso i prodotti di Pendle. Le commissioni del Q1 sono ammontate a $2.93 milioni, in calo del 63.58% rispetto agli $8.04 milioni del Q4 e in calo del 74.22% rispetto agli $11.35 milioni del Q1 2025.

Il calo delle commissioni è stato più netto del calo del volume nominale. Il volume del Q1 era superiore a quello del periodo dell'anno precedente, mentre le commissioni erano materialmente inferiori rispetto al Q1 2025, indicando che il mix di prodotto e mercato del trimestre ha generato una minore cattura di commissioni per unità di attività nominale.

La Tokenizzazione dei Rendimenti ha rappresentato il 68.82% delle commissioni del Q1, in aumento rispetto al 40.84% nel Q4. vePendle ha rappresentato il 16.69%, in calo dal 36.36%. Boros ha rappresentato il 7.54%, in aumento dal 2.41%, mentre Limit Order e AMM hanno rappresentato rispettivamente il 4.70% e il 2.26%.

Il mix di prodotti mostra che Boros è diventato il maggiore contributore al volume ma è rimasto un contributore minore alle commissioni nel Q1. La Tokenizzazione dei Rendimenti ha continuato a rappresentare la maggior parte delle commissioni, rendendo i mercati di stablecoin e RWA a rendimento fisso importanti per la monetizzazione di Pendle anche se Boros ha guidato la maggior parte dell'attività nominale. Le commissioni di AMM e Limit Order includono commissioni di swap, le commissioni vePENDLE catturano una commissione sul rendimento YT inclusi punti, e le commissioni di Boros includono commissioni di swap, commissioni di open-interest e commissioni operative.

👥 Commento del team di Pendle

"La contrazione delle commissioni nel Q1 è seguita direttamente dalla compressione di TVL come impatto diretto delle avversità macroeconomiche, con l'accumulo delle commissioni sui rendimenti che si è ridotto di conseguenza. È interessante notare che, dalla lancio del Modulo di Incentivo Algoritmico (AIM) nel Q1, il protocollo ha avuto una media di efficienza delle commissioni di 2.05x, aumentando a 2.73x dopo l'introduzione degli incentivi LO, il che significa che ogni dollaro di incentivo PENDLE distribuito sta generando un ritorno crescente in commissioni. Le emissioni stesse sono diminuite da 73,311 PENDLE a settimana al lancio di sPENDLE a gennaio a 37,316 a settimana entro maggio, mentre il programma di riacquisto ha rimosso in media 99,773 PENDLE dalla fornitura circolante a settimana nello stesso periodo. Lo spostamento netto è di circa 135,700 PENDLE a settimana, ovvero circa 7 milioni all'anno, passando da emissione netta a riduzione netta. Il protocollo sta generando commissioni in modo più efficiente mentre contemporaneamente riduce l'offerta, il che significa che il recupero di TVL e commissioni si comporrà in una dinamica del token significativamente diversa rispetto ai cicli precedenti."

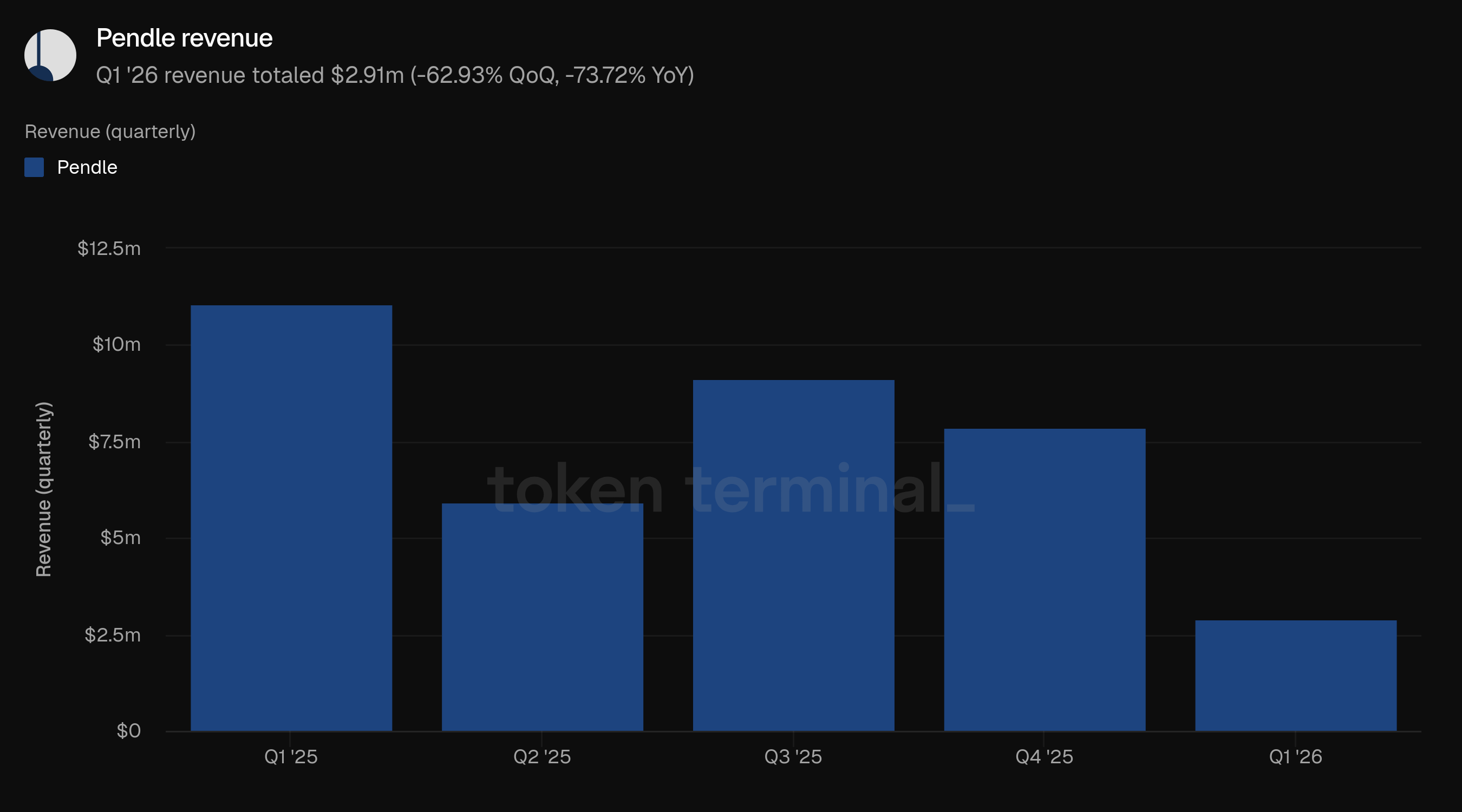

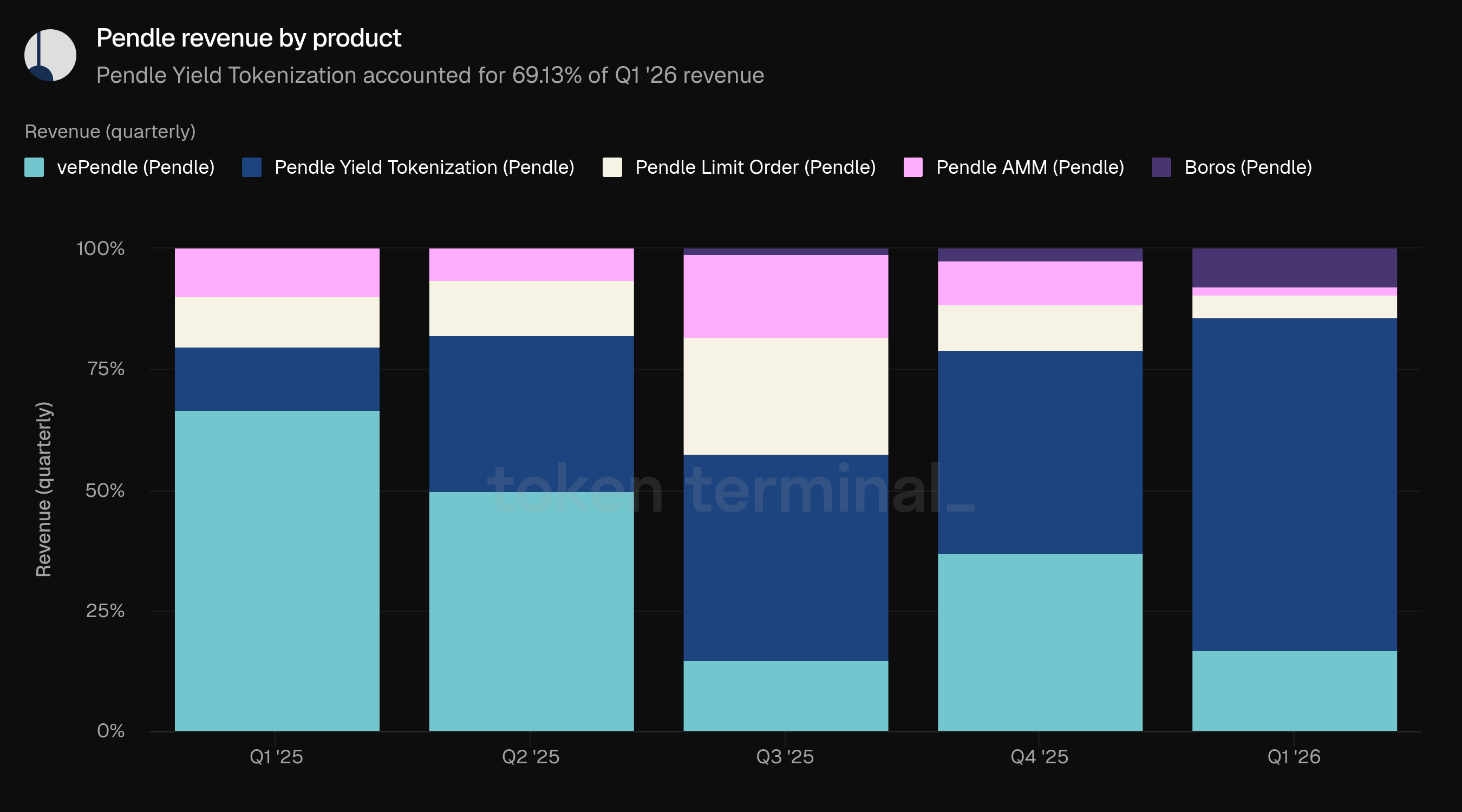

5) Ricavi

I ricavi misurano il valore totale in USD delle commissioni trattenute da Pendle dopo aver distribuito il 20% delle commissioni AMM ai fornitori di liquidità. I ricavi del Q1 sono ammontati a $2.91 milioni, in calo del 62.93% rispetto ai $7.86 milioni del Q4 e in calo del 73.72% rispetto ai $11.08 milioni del Q1 2025.

I ricavi si sono mossi ampiamente in linea con le commissioni durante il trimestre. I ricavi del Q1 hanno rappresentato il 99.52% delle commissioni, rispetto al 97.77% del Q4 e al 97.63% del Q1 2025.

La Tokenizzazione dei Rendimenti ha rappresentato il 69.13% dei ricavi del Q1, in aumento rispetto al 41.78% nel Q4. vePendle ha rappresentato il 16.76%, in calo dal 37.19%. Boros ha rappresentato il 7.58%, in aumento dal 2.46%, seguito da Limit Order al 4.72% e AMM all'1.81%.

La ripartizione dei ricavi ha strettamente rispecchiato la ripartizione delle commissioni. I ricavi del Q1 sono rimasti concentrati nella Tokenizzazione dei Rendimenti nonostante la quota maggioritaria di Boros nel volume di trading. Dopo la transizione a sPENDLE, fino all'80% dei ricavi del protocollo viene utilizzato per i riacquisti di PENDLE e distribuito ai detentori di sPENDLE.

👥 Commento del team di Pendle

"La contrazione dei ricavi nel Q1 ha seguito lo stesso percorso delle commissioni, con un TVL più basso che ha compresso l'accumulo delle commissioni sui rendimenti attraverso il protocollo. Il lancio di sPENDLE ha cambiato fondamentalmente chi beneficia dei ricavi del protocollo e come. Sotto vePENDLE, l'accumulo di valore era concentrato tra elettori sofisticati che sapevano come ottimizzare le loro posizioni di blocco e le allocazioni di voto, creando un sistema dove i ritorni erano significativamente sbilanciati verso coloro che avevano tempo e conoscenza per navigarlo. sPENDLE socializza quella distribuzione, rendendo il reddito da commissioni e i premi di riacquisto accessibili a qualsiasi detentore senza richiedere loro di comprendere meccaniche di voto, durate di blocco o strategie di gauge. L'effetto pratico è che il team può ora concentrarsi completamente sulla crescita di Pendle e sul miglioramento del prodotto, piuttosto che spendere energia per educare gli utenti su un sistema di governance che era un prerequisito per la partecipazione. La crescita dei ricavi diventa un risultato semplice e condiviso.

La quota di Boros al 7.58% dei ricavi riflette dove si trova il prodotto nella sua curva di adozione piuttosto che il suo tetto. Il team sta lavorando attivamente per integrare più partecipanti istituzionali attraverso l'OTC Desk, e il pipeline di nuovi mercati attraverso materie prime, azioni e tassi macro più ampi significa che Boros è posizionato per crescere insieme al mercato dei perp stesso. Con il flusso istituzionale attraverso l'OTC Desk che aumenta e il roster di asset che si approfondisce, la quota di Boros nei ricavi del protocollo dovrebbe crescere in modo materiale. Il potenziale TAM è categoricamente più grande di V2, affrontando infine qualsiasi tasso o rendimento nel mondo, inclusi i tassi RWA direttamente. I tassi di interesse sui tesori tokenizzati, i tassi di finanziamento su azioni del mondo reale, il carry delle materie prime e i rendimenti del credito on-chain sono tutti nel campo di applicazione mentre l'infrastruttura matura. La visione è che Boros diventi il luogo predefinito per chiunque abbia bisogno di gestire e speculare sull'esposizione ai tassi fluttuanti, indipendentemente da dove quel tasso origini, on-chain o off."

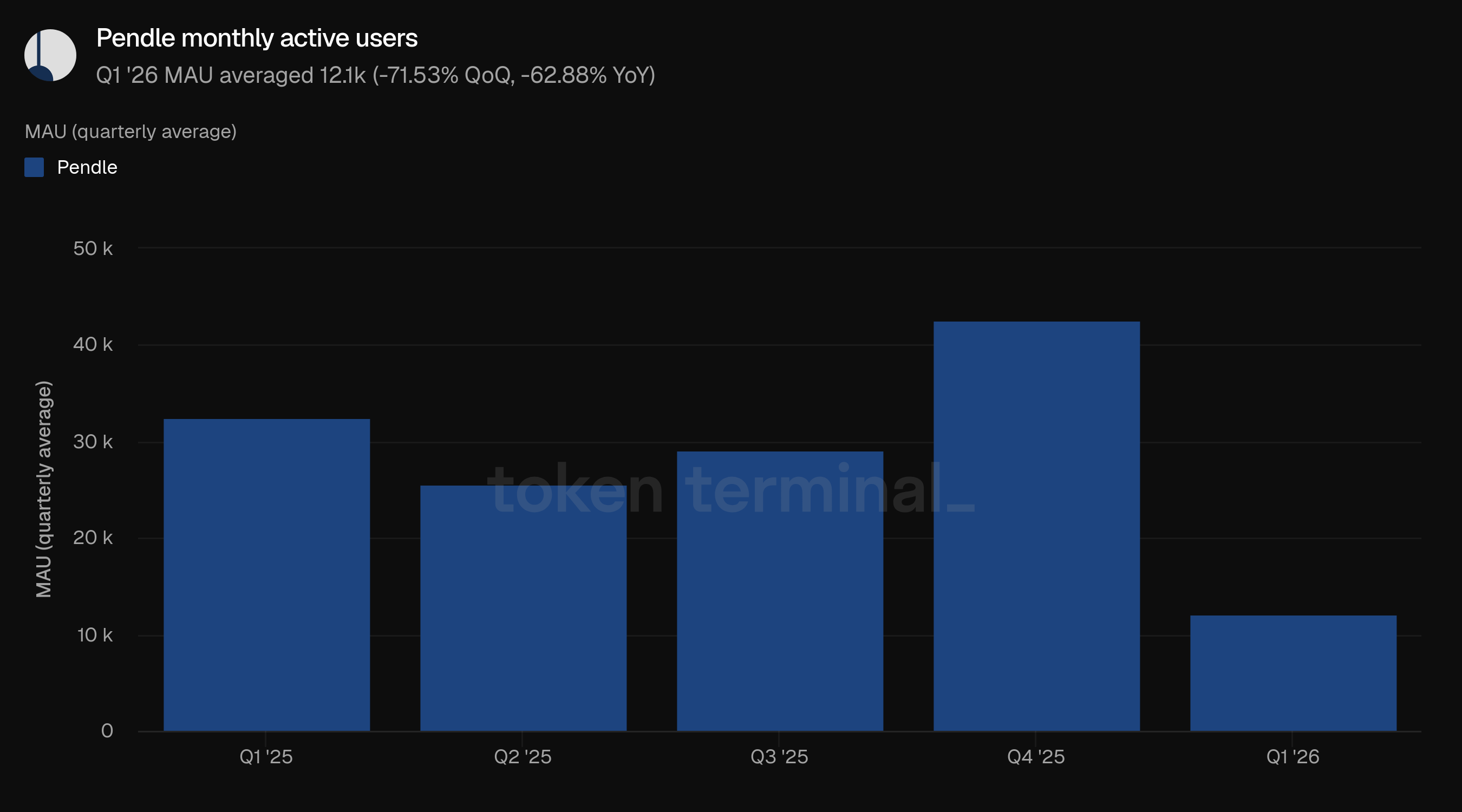

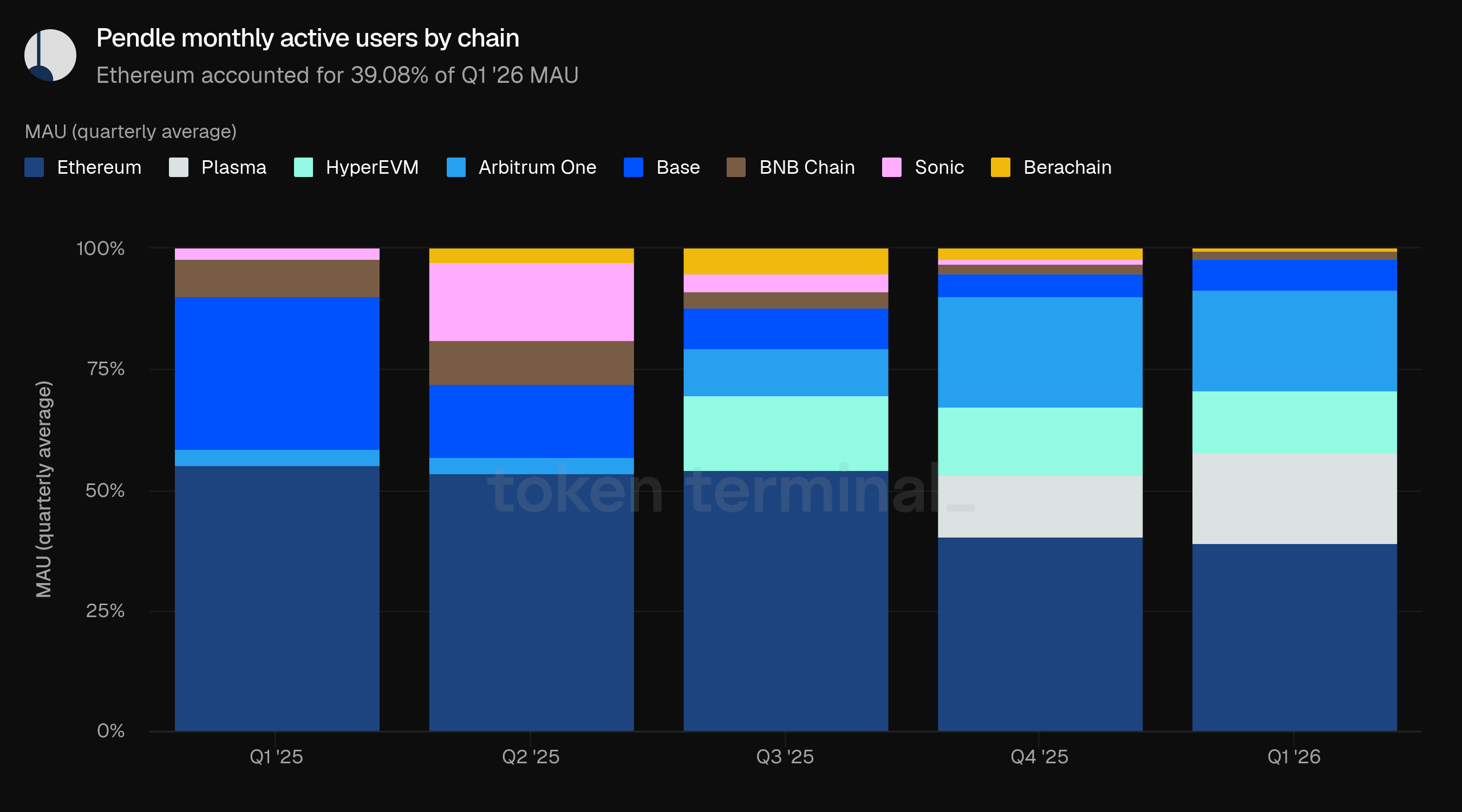

6) Utenti attivi mensili

Gli utenti attivi mensili (MAU) misurano gli indirizzi unici dei wallet che hanno interagito con i prodotti Pendle all'interno di una finestra mobile di 30 giorni. Il MAU del Q1 ha avuto una media di 12.1 mila, in calo del 71.53% rispetto ai 42.5 mila del Q4 e in calo del 62.88% rispetto ai 32.6 mila del Q1 2025.

Il MAU è stata la metrica principale di Pendle con la maggiore diminuzione nel Q1. L'attività è scesa sotto ogni trimestre precedente nell'ultimo anno, dopo che il Q4 2025 aveva raggiunto il picco del periodo a 42.5 mila. Il calo conferisce ulteriore importanza al lavoro di prodotto che riduce l'attrito nella selezione del mercato, inclusi accesso PT cross-chain, flussi di lavoro Limit Order e interfacce native AI per la scoperta dei rendimenti e la costruzione delle operazioni.

Ethereum ha rappresentato il 39.08% del MAU del Q1, seguito da Arbitrum One al 20.67%, Plasma al 18.87%, HyperEVM al 12.87%, Base al 6.51%, BNB Chain all'1.62%, Berachain allo 0.23%, e Sonic allo 0.16%.

Rispetto al Q4, la quota di MAU di Plasma è aumentata dal 12.60% al 18.87%, e Base è aumentata dal 4.71% al 6.51%. Ethereum, Arbitrum One e HyperEVM hanno perso ciascuno quota.

👥 Commento del team di Pendle

"Il looping PT e il posizionamento a rendimento fisso sono sempre stati dominio delle istituzioni e dei grandi allocatori, per i quali un ritorno fisso affidabile è sempreverde indipendentemente dalle condizioni di mercato. Gli utenti retail, che tendono a gravitare verso strategie di speculazione a rendimento più elevato, si ritirano naturalmente durante ambienti macro avversi, e il Q1 ha fornito molte ragioni per farlo.

La domanda più interessante è come rendere quella proposta di rendimento fisso allettante per il retail in tutte le condizioni di mercato. Un APY fisso del 4-8% in isolamento è difficile da vendere a un utente retail con aspettative di ritorno più elevate, ma l'accesso con un clic a una posizione di rendimento fisso con leva che genera un APY del 20% con una manutenzione minima è un'altra conversazione del tutto. Questo è ciò che la roadmap di looping PT con un clic è progettata per sbloccare, comprimendo una strategia a più fasi che attualmente richiede una competenza tecnica in un'unica azione accessibile. L'IA complica ulteriormente questo. Anche in un mercato ribassista, ci sono sempre scenari favorevoli di rischio-rendimento su Pendle per gli utenti che sanno dove cercare, e uno strato di IA che può far emergere quelle opportunità, dimensionarle correttamente ed eseguire senza richiedere all'utente di navigare manualmente nel prodotto cambia significativamente il calcolo per la partecipazione retail. La combinazione di funzionalità di prodotto più semplici e automazione intelligente è ciò che rende la resilienza del retail attraverso il prossimo ribasso un risultato realistico piuttosto che un'aspirazione."

7) Prospettive

La prossima fase di Pendle sarà probabilmente plasmata da quanto efficacemente espanderà la superficie di mercato per i rendimenti commerciabili. RWA e asset di grado istituzionale sono diventati una parte più importante di quella storia nel Q1, con USDG che mostra come gli emittenti di stablecoin regolamentati possano utilizzare Pendle come luogo di liquidità e distribuzione, e i token di rendimento legati a STRC che estendono lo stesso schema nell'esposizione ai tesori tokenizzati. Il percorso verso il recupero del TVL è quindi meno incentrato sul ripristino dei flussi di rischio che hanno guidato i cicli precedenti, e più sull'onboarding di asset che possono portare capitale più stabile e una domanda di rendimento fisso ricorrente.

Boros è l'espressione più chiara dell'espansione di Pendle oltre la tokenizzazione dei rendimenti spot. Il Q1 ha dimostrato che il prodotto può servire utenti che vogliono gestire l'esposizione ai tassi fluttuanti in mercati che non sono puramente nativi del crypto, con il petrolio greggio che si distingue come un esempio pratico di come gli shock di offerta delle materie prime possano creare domanda per l'esposizione ai tassi di finanziamento fissi. Man mano che emergono più mercati perp attraverso materie prime, azioni e tassi macro più ampi, Boros può crescere come un luogo di tassi insieme a loro, mentre l'OTC Desk offre ai partecipanti più grandi un percorso per eseguire coperture strutturate che sono difficili da collocare attraverso un AMM da sole.

La semplificazione del prodotto è l'altro grande tema di prospettiva. Il looping PT con un clic renderebbe più facile l'accesso alle strategie di rendimento fisso con leva, mentre il collaterale PT cross-chain potrebbe trasformare i PT di Pendle in asset di rendimento più portatili attraverso i mercati monetari. Il lancio di sPENDLE a gennaio 2026 ha anche cambiato il modo in cui i ricavi del protocollo vengono distribuiti, e i miglioramenti pianificati dei prodotti nativi di IA potrebbero rendere più facile navigare nel mercato in crescita di Pendle portando alla luce, dimensionando ed eseguendo opportunità di rendimento con meno conoscenze manuali del prodotto da parte dell'utente.

8) Definizioni

Prodotti

Tokenizzazione dei Rendimenti: il prodotto principale di Pendle che divide i token generanti rendimento in token principali (PT) e token di rendimento (YTs), consentendo agli utenti di scambiare rendimento futuro.

AMM: il market maker automatizzato di Pendle ottimizzato per il trading di PT e YT con slippage minimo.

Limit Order: sistema basato su order-book che consente agli utenti di impostare obiettivi di prezzo specifici per le transazioni di PT e YT.

Boros: la piattaforma di trading dei tassi basata su margine di Pendle. Boros consente agli utenti di esprimere visioni lunghe o corte sui tassi, inclusi le esposizioni ai tassi di finanziamento, ed è progettato per espandersi in altre categorie di rendimento e tassi.

sPENDLE: token PENDLE staked che ha sostituito vePENDLE. sPENDLE può essere disinvestito dopo un periodo di prelievo di 14 giorni o immediatamente con una commissione di riscatto istantanea, e i detentori idonei possono ricevere ricompense dal protocollo.

USDG: una stablecoin emessa da Paxos, progettata per pagamenti, regolamenti e casi d'uso di tesoreria e riscattabile 1:1 per dollari statunitensi.

Metriche

Il valore totale bloccato: misura il valore totale in USD degli asset depositati nei pool di liquidità di Pendle su tutte le catene.

Volume di trading nominale: misura il valore totale in USD delle operazioni eseguite attraverso i prodotti AMM, Limit Order e Boros di Pendle.

Commissioni: misura il valore totale in USD delle commissioni generate da tutti i prodotti Pendle.

Ricavi: misura il valore totale in USD delle commissioni trattenute da Pendle e distribuite ai detentori di vePENDLE/sPENDLE, tesoreria e operazioni.

Utenti attivi mensili: misurano gli indirizzi unici dei wallet che hanno interagito con i prodotti Pendle all'interno di una finestra mobile di 30 giorni.

9) Informazioni su questo rapporto

Questo rapporto è pubblicato trimestralmente e prodotto sfruttando l'infrastruttura dati onchain end-to-end di Token Terminal. Tutte le metriche sono direttamente tratte dai dati blockchain. I grafici e i dataset menzionati in questo rapporto possono essere visualizzati nel corrispondente dashboard del Rapporto Q1 2026 di Pendle su Token Terminal.