1) Riepilogo esecutivo

Ether.fi $ETHFI è un progetto di liquid staking e DeFi che consente agli utenti di mettere in staking gli asset, accedere a strategie di rendimento automatizzate e spendere contro le loro criptovalute. Il progetto è stato fondato nel 2022 dal CEO Mike Silagadze. Gli utenti possono mettere in staking ETH, BTC o ETHFI per ricevere token derivati liquidi che guadagnano rendimenti da staking, depositare in vault liquidi che allocano attraverso protocolli DeFi per ottimizzare il rendimento, oppure utilizzare Ether.fi Cash per prendere in prestito contro le loro garanzie crittografiche per acquisti nel mondo reale tramite una carta di credito Visa. Il team di Ether.fi descrive sempre più questo pacchetto di prodotti attraverso la cornice di una "Banca DeFi": un conto finanziario non custodial che combina rendimento, liquidità e pagamenti in un'unica interfaccia.

Le metriche principali del Q1 2026 si sono compresse in termini di USD rispetto a un calo dei prezzi di ETH nel corso del trimestre. Il TVL, le commissioni e i ricavi sono tutti diminuiti trimestre su trimestre, e il TVL è leggermente diminuito anno su anno. Nonostante ciò, Ether.fi Cash ha consegnato un altro trimestre record sia in volume di spesa che in attività degli utenti, estendendo un arco di crescita iniziato a metà 2025. Il risultato è stato un cambiamento notevole nel mix di prodotti: la quota di Cash nei ricavi è quasi raddoppiata al 26,04% dal 14,20% del Q4, mentre la quota di Stake è scesa al 71,43% dall'84,15%. Liquid ha continuato a contrarsi sia nel TVL che nelle commissioni, mentre i ricavi sono rimasti modesti nonostante un modesto aumento QoQ.

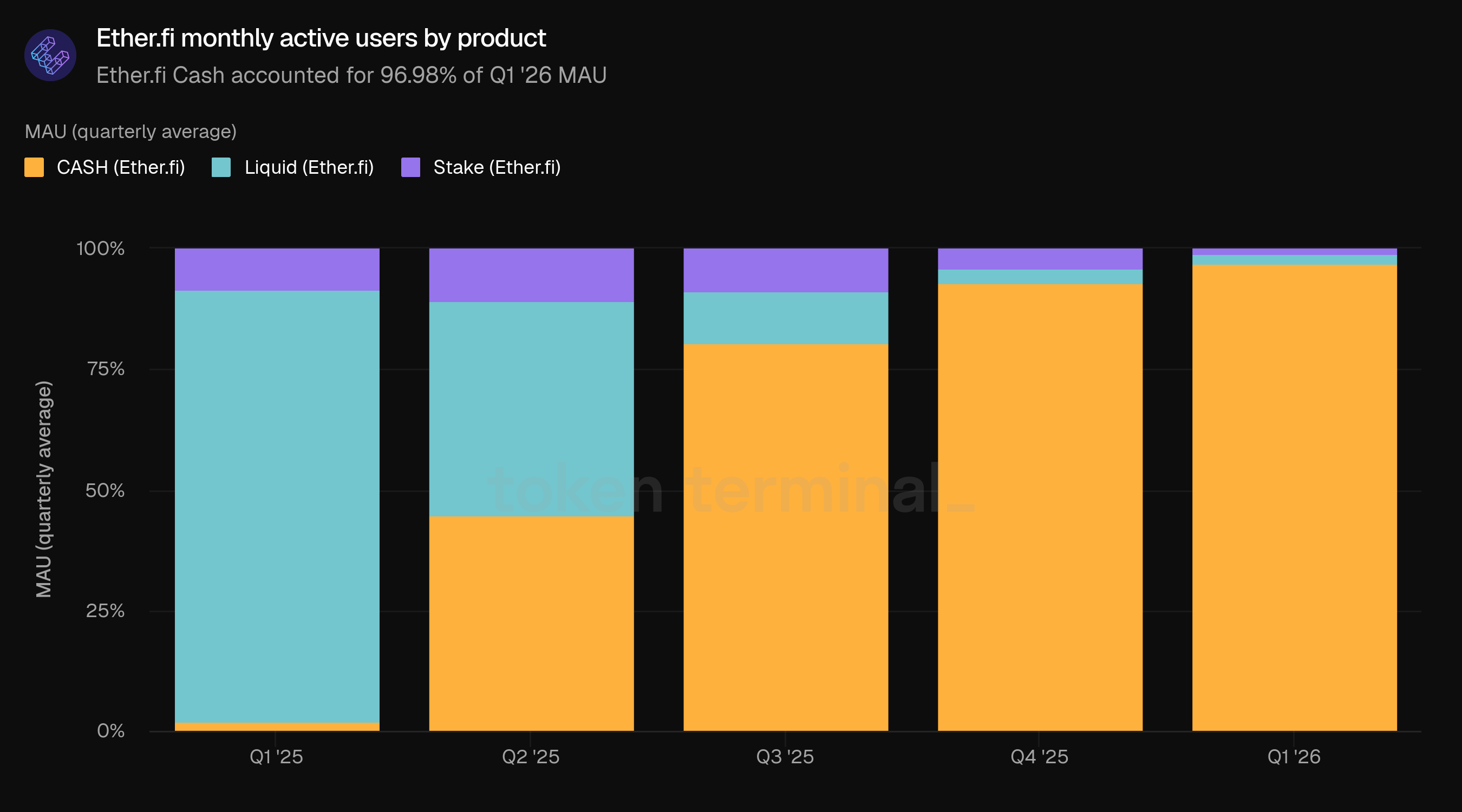

Il trimestre si è chiuso con Ether.fi Cash che ha rappresentato il 96,98% degli utenti attivi mensili e ha guidato praticamente tutta la crescita degli utenti sulla piattaforma. Stake ha continuato a ancorare l'economia del progetto al 91,21% del TVL e all'86,92% delle commissioni, anche se la sua quota di ricavi è diminuita man mano che i ricavi derivanti da Cash sono aumentati. Tre traguardi di prodotto e partnership hanno plasmato il trimestre: Anchorage Digital ha aperto l'accesso istituzionale a Ether.fi tramite custodia qualificata, Ether.fi ha annunciato la migrazione di Cash alla mainnet OP di Optimism sotto un partenariato OP Enterprise a lungo termine, e il progetto ha allocato $25 milioni nel Nest Vault di Plume per portare i rendimenti tokenizzati di asset del mondo reale onchain per gli utenti di Ether.fi.

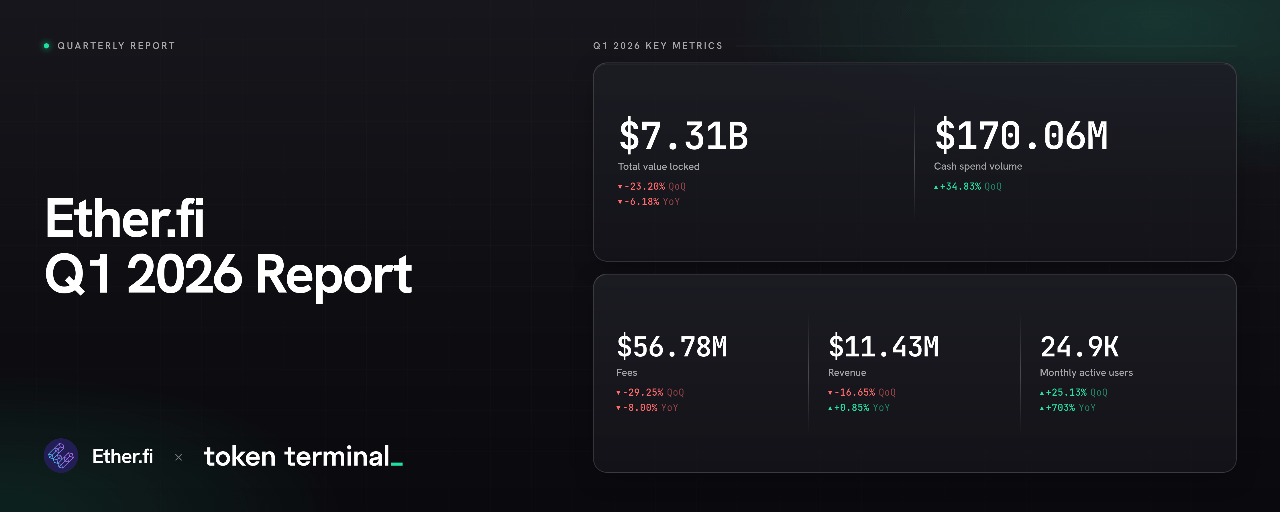

🔑 Metriche chiave (Q1 2026)

Valore totale bloccato: $7,31 miliardi (-23,20% QoQ, -6,18% YoY)

Volume di spesa di Ether.fi Cash: $170,06 milioni (+34,83% QoQ)

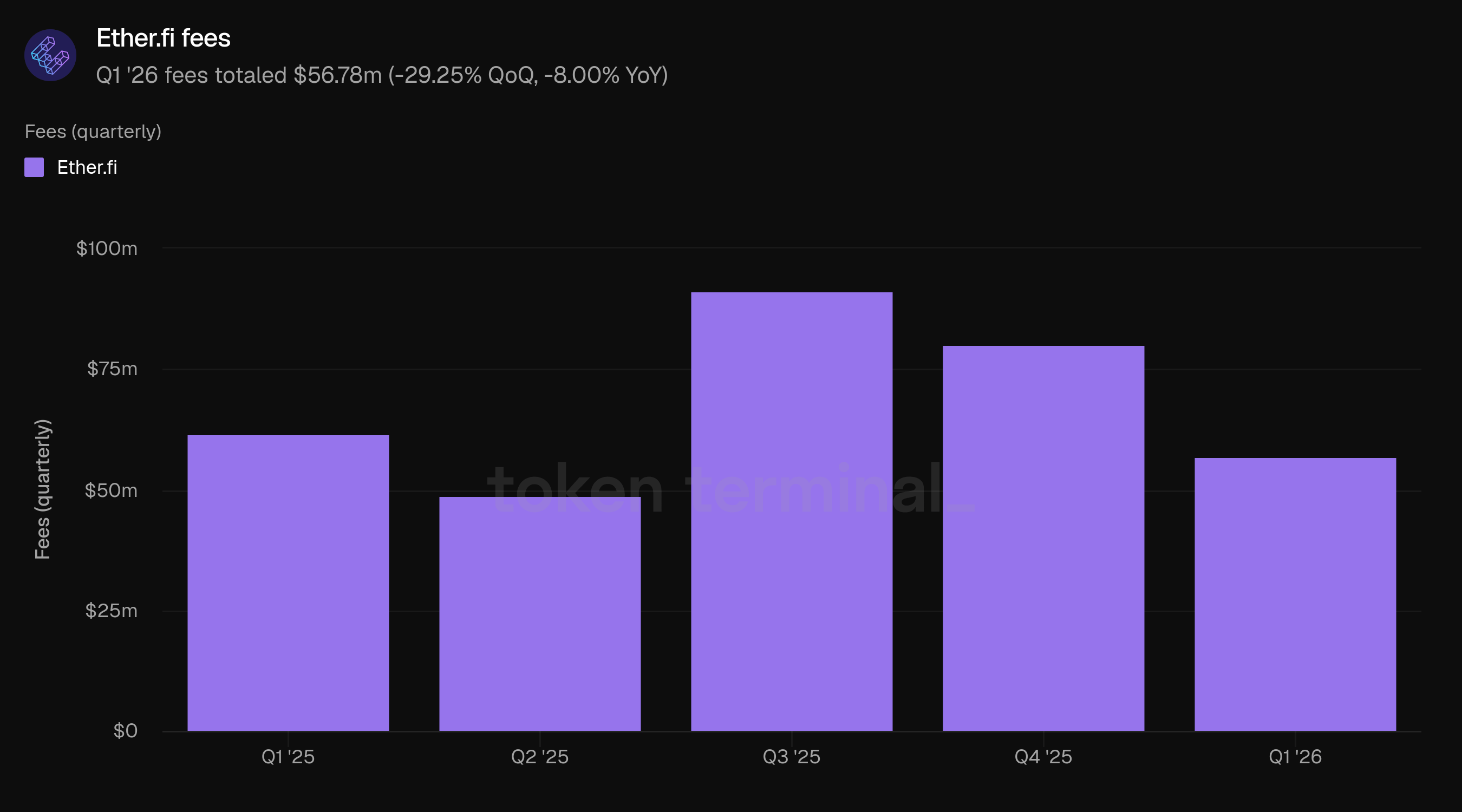

Commissioni: $56,78 milioni (-29,25% QoQ, -8,00% YoY)

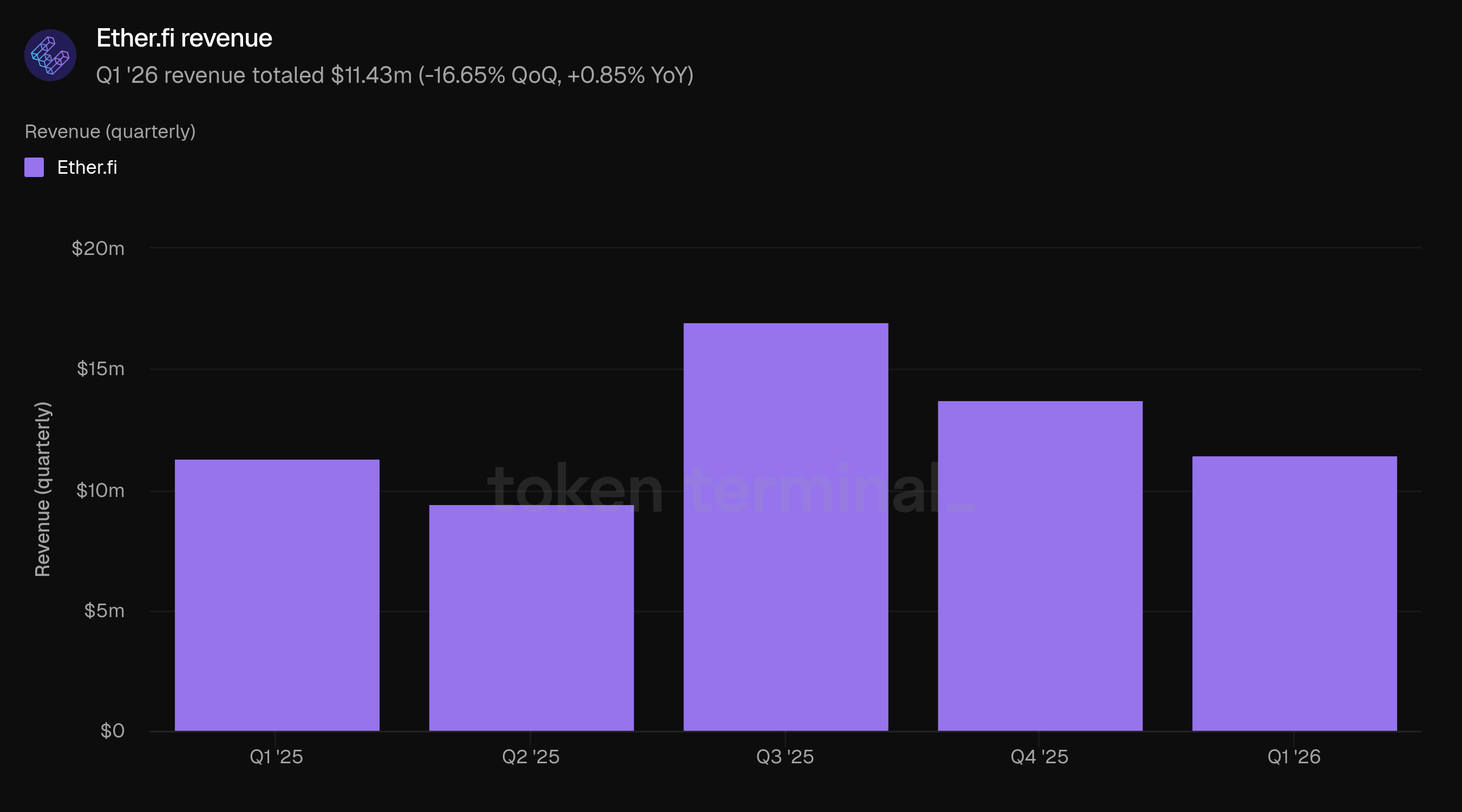

Ricavi: $11,43 milioni (-16,65% QoQ, +0,85% YoY)

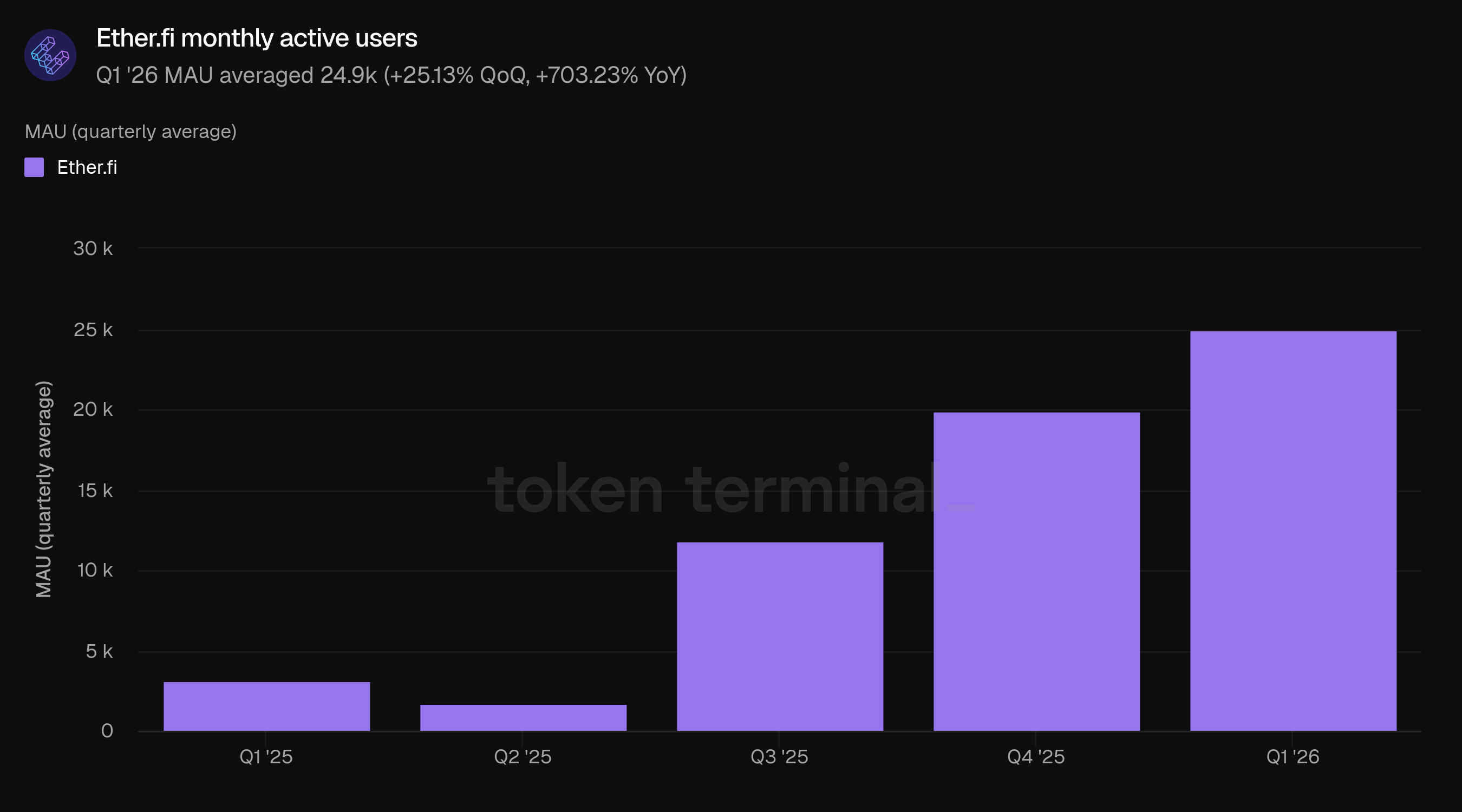

Utenti attivi mensili: 24,9k (+25,13% QoQ, +703,23% YoY)

👥 Commento del team di Ether.fi

"Il Q1 è stata un'esecuzione strategica contro un mercato difficile. La compressione del prezzo di ETH ha pesato sulle metriche in USD in tutta l'industria, e il nostro TVL, le commissioni e i ricavi si sono indeboliti rispetto al Q4. Sotto, l'attività è diversificata. Cash ha raggiunto un volume di spesa record e un'attività utente, il mix di ricavi si è spostato verso i pagamenti consumer, e abbiamo chiuso partnership fondamentali che preparano il resto del 2026.

Tre sviluppi si sono distinti nel Q1. A gennaio, Anchorage Digital ha aperto l'accesso istituzionale a Ether.fi tramite custodia qualificata. A febbraio, abbiamo annunciato la migrazione di Cash alla mainnet OP di Optimism sotto un partenariato OP Enterprise a lungo termine. A marzo, abbiamo allocato $25 milioni nel Nest Vault di Plume, con il primo deploy che va nel vault nBASIS alimentato dal fondo USCC di Superstate.

Guardando avanti, il tema è la crypto neobank: DeFi che diventa lo strato finanziario quotidiano per utenti normali, non solo nativi crypto. Questo richiede un'infrastruttura di pagamenti che scala globalmente, rendimento che si diversifica oltre le fonti nativi crypto, e binari che portano capitale istituzionale onchain. Il Q1 ha fatto progressi in tutte e tre le aree. La mainnet OP prepara Cash a scalare. Plume porta rendimento del mondo reale onchain. Anchorage apre una porta istituzionale. Il resto del 2026 riguarda l'accumulo su ciascuno."

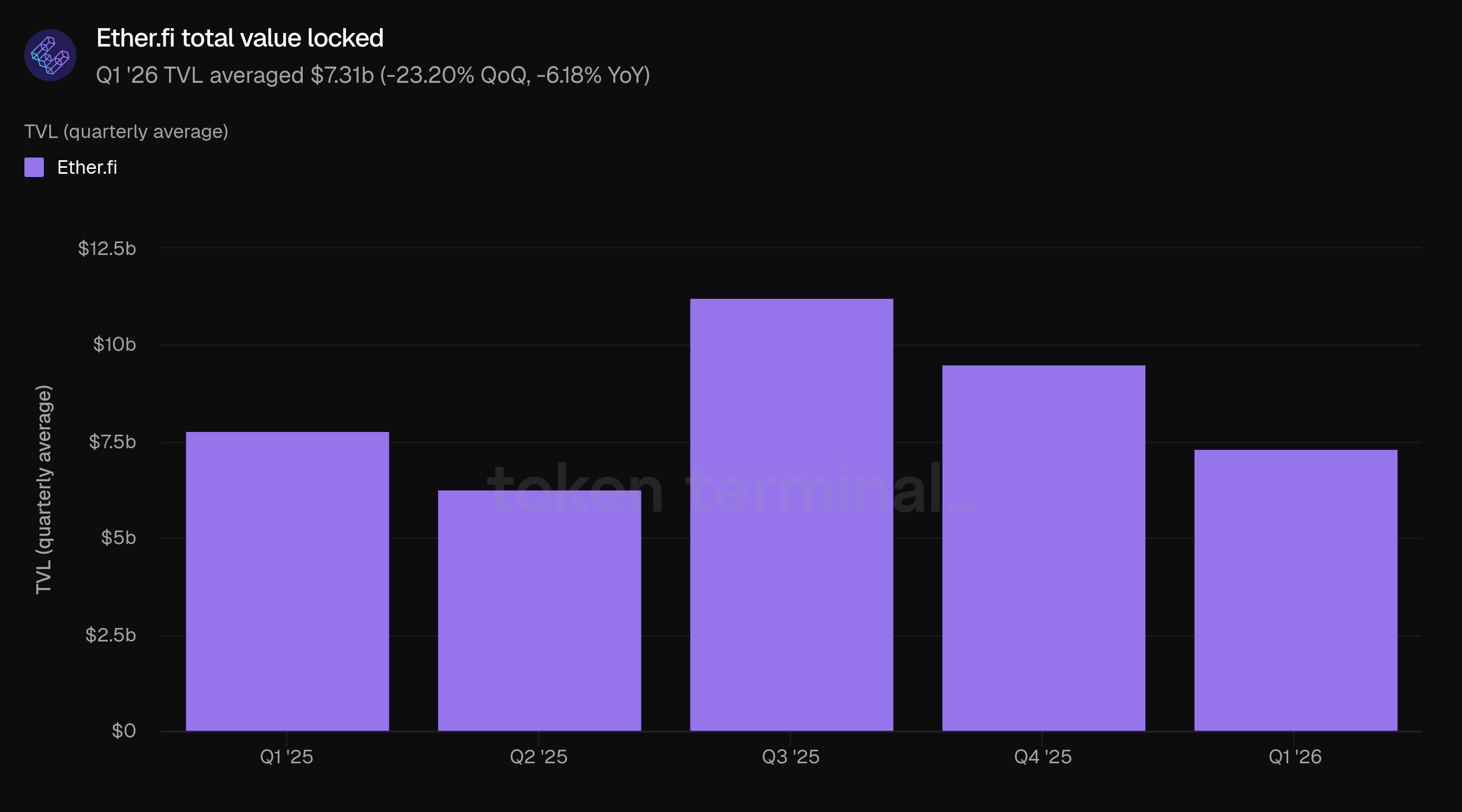

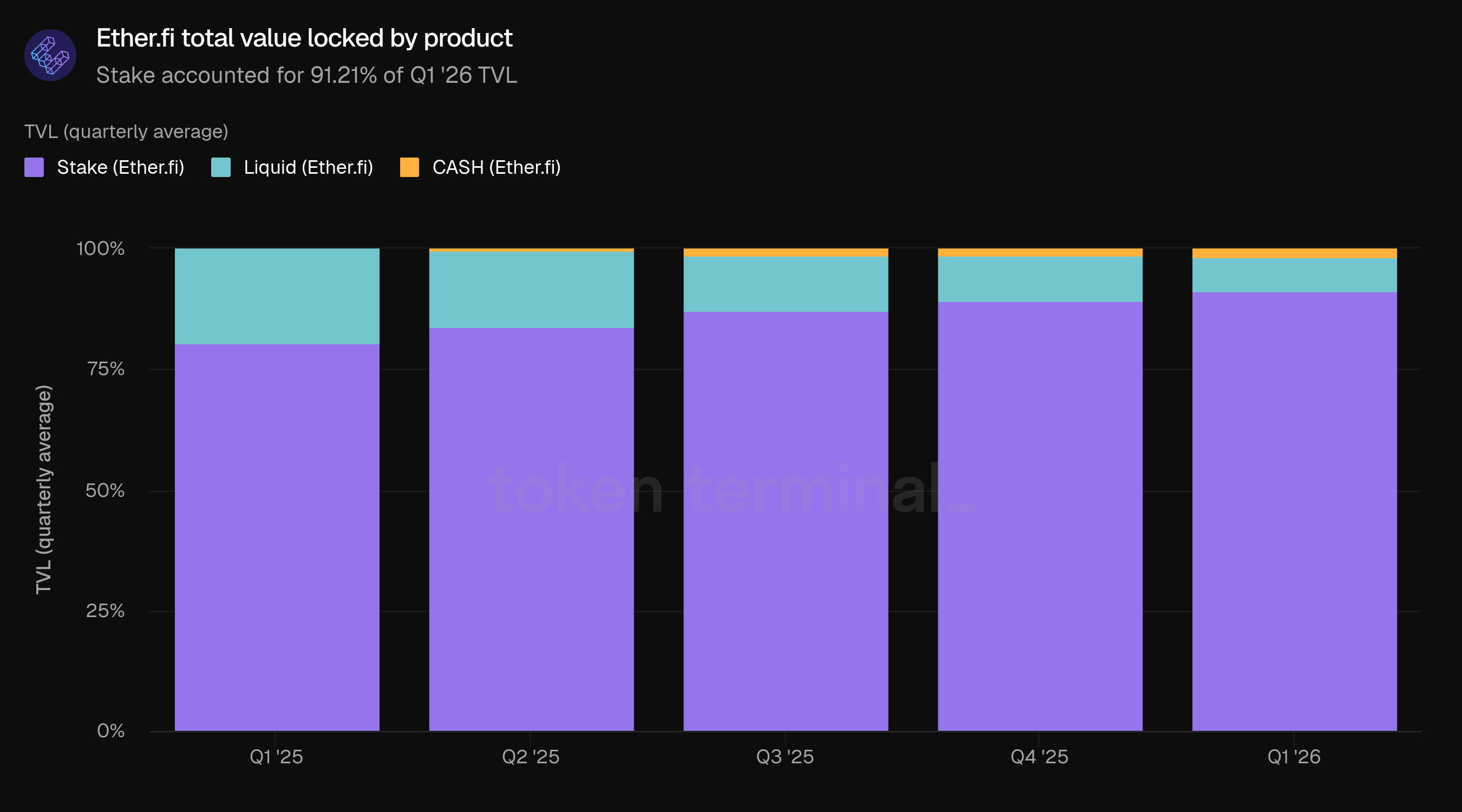

2) Valore totale bloccato

Il valore totale bloccato (TVL) misura il valore totale in USD degli asset depositati in tutti i prodotti di Ether.fi. Il TVL del Q1 è mediamente stato di $7,31 miliardi, in calo del 23,20% rispetto ai $9,51 miliardi del Q4 e in calo del 6,18% rispetto ai $7,79 miliardi del Q1 2025. Il calo trimestre su trimestre estende un drawdown iniziato nel Q4 e coincide con un calo dei prezzi di ETH nel Q1. Su base denominata in ETH, i saldi di Stake sono generalmente meno sensibili ai movimenti di prezzo rispetto al TVL denominato in USD, quindi la compressione del titolo in USD sovrastima qualsiasi calo nei depositi sottostanti.

Il mix dei prodotti ha continuato a spostarsi verso Stake, che è aumentato al 91,21% del TVL rispetto all'89,16% del Q4 e all'80,56% di un anno fa. La quota di Liquid è diminuita al 7,22% rispetto al 9,33% del Q4 e al 19,44% del Q1 2025, rappresentando il quarto calo trimestrale consecutivo nella quota di Liquid del TVL. Cash è cresciuto marginalmente all'1,57% del TVL rispetto all'1,51% del Q4. In termini assoluti, il TVL di Stake ha mediamente raggiunto $6,66 miliardi, Liquid ha mediamente raggiunto $527,54 milioni, e Cash ha mediamente raggiunto $114,71 milioni nel Q1.

👥 Commento del team di Ether.fi

"Consideriamo il calo del TVL del Q1 principalmente attraverso la lente della compressione del prezzo di ETH. La maggior parte dei saldi è denominata in ETH, quindi il cambiamento principale nel TVL riflette principalmente l'azione del prezzo di ETH piuttosto che un cambiamento significativo nel comportamento dei clienti. Il prezzo spot di ETH ha mediamente raggiunto circa $2.400 nel Q1 2026 contro circa $3.500 nel Q4, un effetto di traduzione di circa il 30% che da solo più che spiega il calo principale. Misurati in termini di ETH, i depositi totali hanno mediamente raggiunto circa 3,0 milioni di ETH nel Q1 2026, sopra circa 2,75 milioni di ETH nel Q4 e circa 2,9 milioni di ETH nel Q1 2025, rappresentando una crescita sequenziale di circa il 10% e una crescita anno su anno di circa il 5% in termini di asset nativi. La lettura più forte si trova in Stake, dove i saldi medi hanno raggiunto circa 2,8 milioni di ETH, in aumento di circa il 13% sequenzialmente e del 18% anno su anno rispetto a un print in USD che si è compresso di una magnitudine simile.

La traiettoria della quota di Liquid riflette un riposizionamento attivo piuttosto che una contrazione passiva. Il prodotto ora si concentra su tre famiglie di vault curate che coprono rendimento ETH, BTC e USD, ognuna delle quali opera su infrastruttura Veda con mandati strategici definiti piuttosto che su una superficie di allocazione DeFi generalizzata. Il recente lancio del Liquid Reserve Vault per utenti statunitensi è rappresentativo della direzione in cui si sta dirigendo. Alcuna rotazione della quota verso Stake durante un trimestre volatile di ETH era prevista e, in un certo senso, sana. Non stiamo ottimizzando Liquid per la quota di TVL, ma per la qualità del rendimento fornito, la varietà delle strategie accessibili e la capacità di assorbire il pipeline più ampio di vault e RWA che stiamo costruendo. La rivalutazione posiziona anche Liquid per capitale istituzionale e compliance-oriented, dove strategie curate, trasparenza e wrapper regolati contano più del rendimento lordo.

Nel medio termine, ci aspettiamo che la base di depositi si evolva da un franchise principalmente di staking ETH a una piattaforma multi-asset e multi-yield. Stake rimane l'ancora, ma il mix si diversifica tra strategie BTC, stablecoin denominate in USD e yield RWA, e credito e spesa tramite Cash. Plume è il primo passo materiale in quella direzione, e l'integrazione viene lanciata in due fasi: un'allocazione iniziale nel nBASIS, progredendo verso un vault RWA direttamente integrato all'interno della nostra interfaccia. Al netto di tutto questo, Stake può essere più grande in termini assoluti di ETH ma una quota più piccola di una base più ampia.

L'impronta dei depositi di Cash sottovaluta il contributo del prodotto perché i depositi di Cash sono capitale circolante, non una riserva di valore. Il turnover dei saldi è alto e il TVL medio è strutturalmente basso per design. La spesa cumulativa ha raggiunto centinaia di milioni di dollari attraverso centinaia di migliaia di transazioni, con un contributo ai ricavi che corre molto avanti rispetto alla quota di depositi. Il segnale da guadagni di quota trimestrali consecutivi è che l'adozione continua a crescere anche se il TVL è stato messo sotto pressione dall'azione dei prezzi di ETH, e ci aspettiamo che la migrazione alla mainnet OP e l'apertura delle applicazioni per carte fisiche all'inizio di quest'anno espandano sia il mercato indirizzabile che l'economia unitaria in futuro."

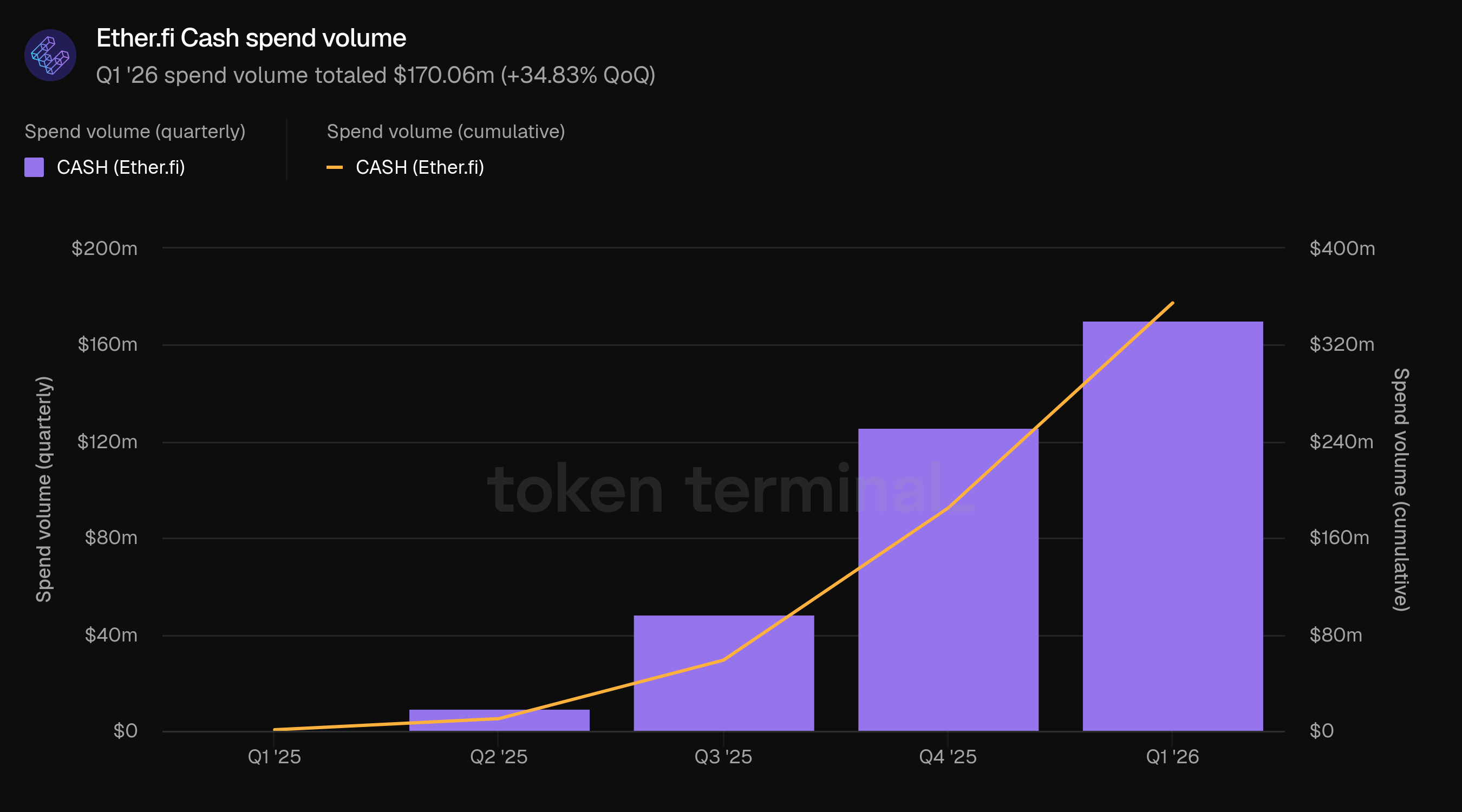

3) Volume di spesa di Ether.fi Cash

Il volume di spesa di Ether.fi Cash misura il valore totale in USD degli acquisti effettuati tramite la carta di credito Visa nativa DeFi del progetto. Il volume di spesa del Q1 ha totalizzato $170,06 milioni, in aumento del 34,83% rispetto ai $126,13 milioni del Q4 e rispetto ai $856,08k del Q1 2025, stabilendo un altro record trimestrale. Il cambiamento percentuale anno su anno è meno informativo perché il periodo di confronto era ancora un trimestre di lancio precoce con una base molto piccola. Il volume di spesa cumulativa dal Q1 2025 ha raggiunto $354,85 milioni, con il Q1 2026 che da solo rappresenta il 48% di quel totale in cinque trimestri. Su base cumulativa, il primo trimestre del 2026 ha già prodotto il 92% di tutto il volume di spesa del 2025.

La crescita si è moderata rispetto al ritmo del Q4 del 159,93% QoQ ma è rimasta elevata in un contesto di deleveraging crypto a livello di mercato. La crescita della spesa di Cash è continuata indipendentemente dalla direzione del prezzo di ETH, riflettendo il posizionamento della carta come prodotto di utilità consumer piuttosto che come veicolo di esposizione con leva. Al tasso di spesa del Q1, Cash sta operando a un volume di spesa annualizzato implicito di circa $680 milioni, o circa 3,7 volte il volume totale di spesa del 2025. La migrazione alla mainnet OP, annunciata a febbraio, è proceduta insieme a una crescita sostenuta della spesa fino alla fine del trimestre.

👥 Commento del team di Ether.fi

"Dal nostro punto di vista, il Q1 ha mostrato che Cash sta diventando un prodotto di utilità del mondo reale, non solo un prodotto del ciclo crypto. La spesa ha continuato a crescere attraverso la correzione di febbraio perché gli utenti si stanno affidando a Cash per liquidità ricorrente, acquisti e utilità dell'account piuttosto che semplicemente per scambiare il momentum di mercato. Questa resilienza suggerisce che l'utente principale è sempre più un consumatore o operatore nativo crypto che vuole mantenere gli asset onchain, mantenere il controllo della propria crypto, guadagnare ricompense e comunque accedere alla spesa quotidiana attraverso un'esperienza di carta familiare, inclusi Apple Pay, Google Pay, cashback e accettazione globale dai commercianti.

Per la migrazione alla mainnet OP, il successo nei prossimi trimestri significa che diventa invisibile per gli utenti ma altamente visibile nelle metriche operative: nessuna interruzione nell'uso delle carte, forte retention dell'account e del TVL, continua crescita della spesa, costi di transazione più bassi, maggiore affidabilità e spedizione più veloce del prodotto. La migrazione fornisce a Cash l'infrastruttura per scalare da una carta crypto iniziale a un prodotto finanziario onchain più ampio, con più di 70.000 carte attive, più di 300.000 account e più di $160 milioni di TVL che si spostano sulla mainnet OP. Il caso operativo è costruito attorno a costi più bassi, regolamenti più rapidi e affidabilità, inclusi costi di transazione molto bassi, finalità sotto i 250 ms e 99,99% di uptime fino ad oggi al completamento della migrazione.

Consideriamo retail e corporate come movimenti di mercato distinti sulla stessa infrastruttura Cash: il retail guida la diffusione, la formazione delle abitudini e l'adozione del marchio, mentre il corporate guida flussi di lavoro di maggiore valore attorno alla spesa sostenuta da tesorerie, carte per team, controlli di spesa, reporting e sicurezza a livello di account. Nel Q1, l'equilibrio si è spostato verso il trattamento del corporate come prodotto e movimento di vendita più dedicato, ma non a scapito del retail. Il punto strategico è che entrambi i segmenti rinforzano la stessa piattaforma, con il retail che dimostra utilità consumer quotidiana e il corporate che espande Cash nella spesa operativa per le aziende crypto-native."

4) Commissioni

Le commissioni misurano il valore totale in USD delle commissioni generate attraverso le linee di prodotto di Ether.fi, comprese le ricompense di staking da Stake, il rendimento del vault da Liquid e le commissioni da Ether.fi Cash. Le commissioni del Q1 sono ammontate a $56,78 milioni, in calo del 29,25% rispetto ai $80,26 milioni del Q4 e in calo dell'8,00% rispetto ai $61,72 milioni del Q1 2025. Il calo è stato concentrato in Stake e Liquid, i cui flussi di commissioni rimangono più esposti ai prezzi degli asset crypto e alle condizioni di rendimento onchain rispetto alla base di commissioni guidata dalle transazioni di Cash.

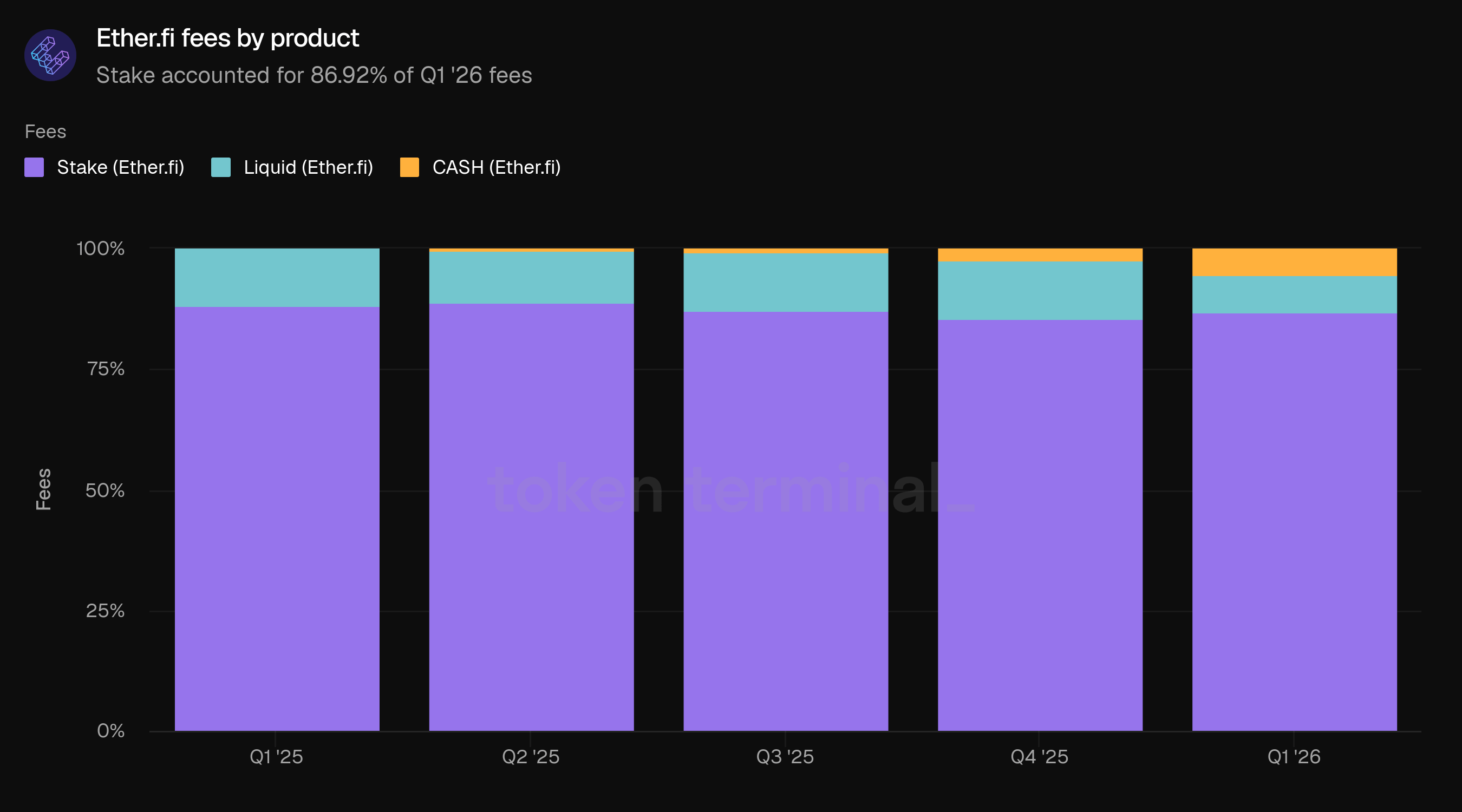

Stake ha generato l'86,92% delle commissioni del Q1 ($49,36 milioni), in aumento rispetto all'85,44% del Q4. La quota di Liquid è scesa al 7,84% ($4,45 milioni) dal 12,14% del Q4, la contrazione trimestrale più ripida nella quota di commissioni di Liquid nell'ultimo anno. Cash ha più che raddoppiato la sua quota al 5,24% ($2,98 milioni) dal 2,43% del Q4, continuando l'espansione della quota di commissioni del prodotto. Il Q1 2026 rappresenta il più grande guadagno di quota di commissioni in un singolo trimestre per Cash.

👥 Commento del team di Ether.fi

"Vediamo il Q1 come un trimestre di traduzione di mercato più che un trimestre di impairment della domanda. Una grande parte della nostra base di commissioni è ancora legata a prodotti denominati in ETH, quindi quando ETH scende, la stessa attività sottostante si traduce in meno dollari. Questo si è mostrato nel numero delle commissioni principali, ma il quadro più ampio era più costruttivo: Cash ha continuato a scalare, l'attività degli utenti ha raggiunto un nuovo massimo, e la base delle commissioni è diventata più bilanciata. Stake rimane l'ancora economica duratura, mentre Cash aggiunge un flusso di ricavi guidato dalle transazioni che è meno direttamente esposto ai movimenti di prezzo di ETH.

Per Cash, la prossima fase riguarda la trasformazione di un prodotto in rapida crescita in un motore economico più grande per la piattaforma. Il Q1 ha mostrato che il modello funziona: Cash ha raggiunto $2,98 milioni di commissioni a livello di prodotto, è cresciuto al 5,24% delle commissioni a livello di prodotto, e ha rappresentato una quota molto più ampia dei ricavi trattenuti perché la sua economia è più direttamente legata ai pagamenti, agli scambi, al FX, alle swap e all'attività delle carte. Da qui, ci aspettiamo che la crescita provenga da tre aree: più carte attive, spesa più alta per utente, e un insieme più ampio di flussi di lavoro consumer e corporate costruiti attorno all'account Cash. La migrazione alla mainnet OP è importante perché ci fornisce l'infrastruttura per scalare quell'uso con minore attrito e migliori economie unitarie.

Inquadriamo qualsiasi potenziale sovrapposizione tra Cash e Stake come una direzione di viaggio, non un obiettivo di un singolo trimestre. Stake è ancora la base economica di ether.fi e ha generato la maggior parte delle commissioni del Q1, ma Cash sta diventando la relazione front-end con l'utente. Questo è il cuore della tesi DeFi mullet: prodotti finanziari semplici e familiari nella parte anteriore, con yield nativi DeFi e infrastruttura di garanzia sotto. Il Q1 non ha avvicinato Cash a superare Stake in termini di commissioni totali, ma ha mostrato il divario iniziare a chiudersi nella direzione giusta. Cash ha più che raddoppiato la sua quota di commissioni trimestre su trimestre e ha raggiunto il 26,04% dei ricavi, mentre ha anche guidato quasi tutti gli utenti attivi. Questa combinazione è importante perché Cash ha un funnel di utenti molto più grande e un modello di commissioni legato all'attività finanziaria quotidiana piuttosto che solo al rendimento degli asset. La sovrapposizione diventa credibile man mano che il volume di spesa, gli utenti attivi e la monetizzazione di Cash si accumulano su più trimestri."

5) Ricavi

I ricavi misurano il valore totale in USD delle commissioni trattenute da Ether.fi attraverso le sue linee di prodotto. I ricavi del Q1 sono ammontati a $11,43 milioni, in calo del 16,65% rispetto ai $13,71 milioni del Q4 ma in aumento dello 0,85% rispetto ai $11,33 milioni del Q1 2025. La cifra anno su anno è praticamente piatta, a differenza della crescita anno su anno del 26,16% del Q4, riflettendo nuovamente la compressione del prezzo di ETH tra le basi di commissione di Stake e Liquid.

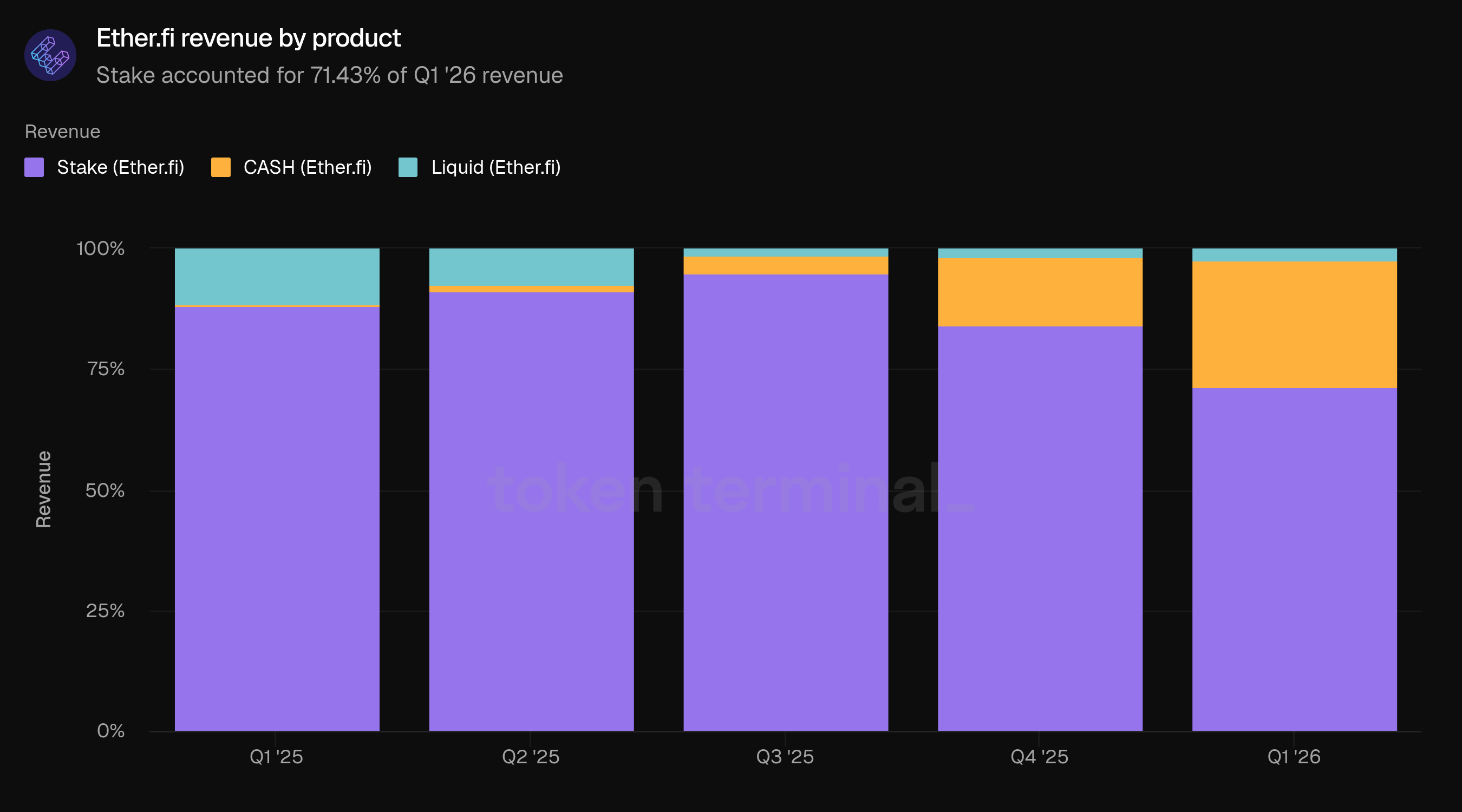

Il mix dei prodotti è cambiato in modo significativo. Stake ha rappresentato il 71,43% dei ricavi del Q1 ($8,16 milioni), in calo dall'84,15% del Q4 e dal 94,82% del Q3. Cash è aumentato al 26,04% ($2,98 milioni) dal 14,20% del Q4, quasi raddoppiando la quota di ricavi di Cash in un solo trimestre e il più grande cambiamento trimestrale nel mix di prodotti dalla sua lancio. Liquid è aumentato moderatamente al 2,53% ($288,54k) dall'1,65% del Q4, anche se in termini assoluti i ricavi di Liquid sono rimasti ben al di sotto dei livelli precedenti nel 2025.

Poiché i ricavi di Cash sono generati principalmente attraverso interchange, margini FX e swap in-app, il cambiamento nel mix di prodotti implica anche un cambiamento nel carattere dei ricavi. I ricavi di Cash sono più guidati dalle transazioni e meno sensibili al prezzo di ETH rispetto ai ricavi di Stake o Liquid. Man mano che Cash scala, il mix di ricavi trattenuti da Ether.fi sta diventando meno dipendente dai cicli di rendimento degli asset e più connesso all'attività finanziaria ricorrente degli utenti.

👥 Commento del team di Ether.fi

"Vediamo il Q1 come un trimestre di transizione nella forma del business. Il titolo dei ricavi è diminuito perché una parte significativa dei nostri ricavi trattenuti è ancora legata a prodotti yield collegati a ETH, e quei rendimenti si sono tradotti in meno dollari durante il trimestre. Ma il segnale strategico è stato positivo: una quota più ampia dei ricavi proveniva da Cash, che è legata all'attività degli utenti, ai pagamenti e all'utilità dell'account. Questa è la direzione in cui vogliamo che il business si muova. Stake rimane la base, ma Cash sta diventando il livello finanziario quotidiano su quella base.

La durabilità dei ricavi deriva dall'avere più motori di ricavo con diversi driver. Stake ci fornisce un flusso di ricavi di alta qualità, basato sul capitale. Liquid espande la superficie di rendimento attraverso strategie curate, comprese opportunità BTC, stablecoin e RWA. Cash aggiunge un flusso guidato dalle transazioni che è meno direttamente legato al prezzo di ETH e più legato a quanto spesso gli utenti spendono, prendono in prestito, scambiano e gestiscono denaro tramite ether.fi. L'obiettivo non è sostituire una fonte di ricavo con un'altra da un giorno all'altro. L'obiettivo è costruire una base di ricavi più bilanciata dove il rendimento guidato dal mercato e l'attività finanziaria ricorrente si rinforzano a vicenda.

Guardando avanti, i levers di ricavo più importanti sono l'adozione di Cash, la monetizzazione di Cash e la continua profondità nella base di capitale. Per Cash, ciò significa più carte attive, volume di spesa più alto, uso retail e corporate più ampio, e più attività monetizzabili attraverso pagamenti, FX, swap e credito. Sull'infrastruttura, la migrazione alla mainnet OP dovrebbe migliorare la scalabilità, l'esperienza utente e le economie unitarie nel tempo. Sul capitale, Stake rimane l'ancora di ricavi centrale, mentre Liquid e il pipeline del vault RWA possono aggiungere più fonti di rendimento diversificate. L'opportunità di ricavo è più forte quando quei pezzi lavorano insieme: gli utenti detengono asset con Ether.fi, guadagnano su di essi e poi usano Cash come strato di spesa e liquidità."

6) Utenti attivi mensili

Gli utenti attivi mensili (MAU) misurano il numero di indirizzi wallet unici che hanno interagito con qualsiasi prodotto di Ether.fi all'interno di una finestra mobile di 30 giorni. Gli MAU del Q1 hanno mediamente raggiunto 24,9k, in aumento del 25,13% rispetto ai 19,9k del Q4 e in aumento del 703,23% rispetto ai 3,1k del Q1 2025. La crescita degli MAU è continuata per tre trimestri consecutivi dalla flessione nel Q2 2025.

Ether.fi Cash ha rappresentato il 96,98% degli MAU del Q1 (24,2k), in aumento rispetto al 93,02% del Q4. La quota di Liquid è scesa al 2,12% (529) rispetto al 2,87% del Q4, e la quota di Stake è contratta allo 0,90% (224) rispetto al 4,11%. La base utenti è ora composta per la maggior parte da utenti Cash, con Stake e Liquid che funzionano come pool di capitale serviti da un cohort molto più piccola ma economicamente concentrata.

La divergenza tra la distribuzione degli utenti e quella del capitale rimane sorprendente. Stake detiene il 91,21% del TVL ma solo lo 0,90% degli MAU, mentre Cash detiene l'1,57% del TVL ma il 96,98% degli MAU. Stake continua a generare un valore economico sproporzionato per utente, mentre Cash rappresenta la parte anteriore del funnel degli utenti. Insieme, i dati puntano a una piattaforma che combina una base di capitale ampia e di alto valore con un funnel di utenti consumer in rapida crescita.

👥 Commento del team di Ether.fi

"Riteniamo che Cash stia diventando il principale motore di utenti attivi, esattamente dove la piattaforma stava andando. Ether.fi è iniziato con lo staking, ma la visione più ampia è sempre stata quella di costruire un conto finanziario non custodiale che consenta agli utenti di risparmiare, investire e spendere dallo stesso posto. Questo cambiamento non altera l'identità del business; la completa. Stake e Liquid sono l'infrastruttura di rendimento e capitale sotto il conto, mentre Cash è l'interfaccia quotidiana a cui gli utenti tornano. Questo è il modello DeFiBank: economia nativa DeFi sotto il cofano, con un'esperienza finanziaria consumer nella parte anteriore.

Non vediamo la divisione tra il peso di capitale di Stake e il peso utente di Cash come uno squilibrio. Stake è naturalmente un prodotto a bassa frequenza: gli utenti depositano capitale, guadagnano rendimento e non hanno bisogno di interagire ogni giorno. Cash è l'opposto: è costruito attorno alla spesa ricorrente, ai pagamenti, alla liquidità e all'uso dell'account. La relazione tra i due è complementare. Stake fornisce alla piattaforma una base di capitale duratura e un motore di rendimento; Cash dà a ether.fi un funnel di utenti molto più ampio e punti di contatto più frequenti. Nel tempo, l'opportunità è quella di connettere più strettamente quei cohorti, in modo che gli utenti possano guadagnare tramite Stake e Liquid, e poi usare Cash come strato di spesa e prestito contro quel capitale.

Siamo incoraggiati dalla coerenza della crescita degli utenti, ma ci concentriamo sulla qualità piuttosto che sui semplici MAU. Le metriche che contano di più sono carte attive, spesa ripetuta, retention, depositi per account, spesa per utente e quanti utenti Cash iniziano a utilizzare la suite di prodotti più ampia di ether.fi. La composizione della crescita dovrebbe anche ampliarsi da early adopter nativi crypto a casi d'uso più quotidiani consumer e corporate. Gli utenti retail guidano la formazione delle abitudini e la distribuzione, mentre gli account corporate possono aggiungere spesa di valore più elevato, utilizzo di carte sostenute da tesorerie e relazioni di account più durature.

Per la migrazione alla mainnet OP, l'obiettivo è che si senta invisibile per gli utenti ma significativa nelle metriche operative. Costi di transazione più bassi, regolamenti più rapidi, maggiore affidabilità e un'infrastruttura più scalabile dovrebbero rendere più facile onboardare utenti, attivare carte e supportare un volume di transazioni più elevato senza compromettere l'esperienza. Per la retention, l'impatto dovrebbe derivare da meno punti di attrito: finanziamento dell'account più fluido, transazioni più veloci, utilizzo delle carte più affidabile e iterazione del prodotto più rapida. Nei prossimi trimestri, giudicheremmo il successo da una continua crescita degli MAU, maggiore attivazione delle carte, uso ripetuto più forte e miglioramento della retention della spesa."

7) Definizioni

Prodotti:

Stake: i prodotti di staking liquido di Ether.fi dove gli utenti mettono in staking ETH, BTC o ETHFI per ricevere token derivati liquidi che guadagnano rendimenti di staking. Gli utenti mantengono la liquidità attraverso questi token, che possono essere utilizzati in tutta la DeFi.

Liquid: i vault strategici automatizzati di Ether.fi dove gli utenti depositano asset e il vault alloca tra i protocolli DeFi per ottimizzare il rendimento. I guadagni sono auto-composti, e gli utenti possono ritirare in qualsiasi momento.

Ether.fi Cash: carta di credito Visa nativa DeFi che consente agli utenti di prendere in prestito contro le proprie partecipazioni crypto per acquisti nel mondo reale. Durante il periodo del report, l'attività di Cash è stata associata a Scroll; Ether.fi si è successivamente migrato alla mainnet OP di Optimism.

Metriche:

Il valore totale bloccato: misura il valore totale in USD degli asset depositati in tutti i prodotti di Ether.fi.

Volume di spesa: misura il valore totale in USD degli acquisti effettuati tramite Ether.fi Cash.

Commissioni: misura il valore totale in USD delle commissioni generate attraverso le linee di prodotto di Ether.fi, comprese le ricompense di staking da Stake, il rendimento del vault da Liquid e le commissioni da Ether.fi Cash.

Ricavi: misura il valore totale in USD delle commissioni trattenute da Ether.fi attraverso le sue linee di prodotto.

Utenti attivi mensili: misura gli indirizzi wallet unici che hanno interagito con qualsiasi prodotto di Ether.fi in un periodo mobile di 30 giorni.

8) Informazioni su questo report

Questo report è pubblicato trimestralmente e prodotto utilizzando l'infrastruttura di dati onchain end-to-end di Token Terminal. Tutte le metriche sono direttamente tratte dai dati blockchain. I grafici e i dataset menzionati in questo report possono essere visualizzati sul corrispondente dashboard del Report Q1 2026 di Ether.fi su Token Terminal.