Tether, con la sua vasta circolazione globale e un sostanzioso patrimonio, è emerso come lo strumento di liquidità più cruciale nei mercati offshore. Eppure, persistono interrogativi su Tether: perché lo chiamiamo la banca centrale de facto dell'industria crypto? Perché la regolamentazione americana rimane ambivalente—né attacca completamente né offre supporto esplicito? Cosa significa l'esistenza di Tether per i mercati finanziari americani e, in mezzo a questa tensione, qual è il punto di rottura? Questo articolo si propone di fornire una prospettiva macro sul significato degli stablecoin e di esplorare le opportunità strutturali all'interno di questo dominio.

Cosa rende Tether un'ottima attività?

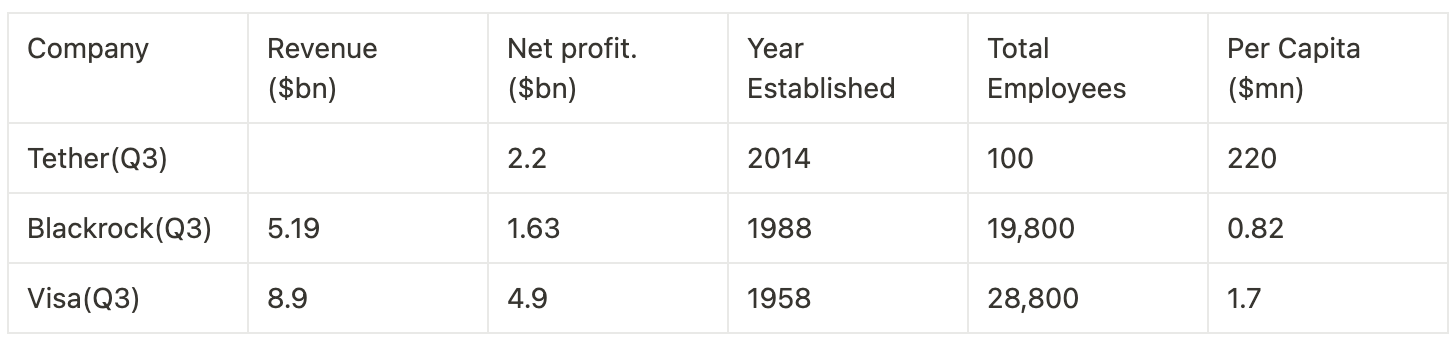

I dati più recenti di Tether per il Q3 evidenziano la sua straordinaria redditività. Con asset totali di $125 miliardi, inclusi $102 miliardi in Treasury statunitensi, il profitto netto di Tether nel Q3 ha raggiunto $2 miliardi, contribuendo a un profitto annuale cumulativo di $7,7 miliardi. Per dare un'idea, BlackRock ha riportato un profitto di Q3 di $1,6 miliardi, mentre quello di Visa è stato di $4,9 miliardi. Impressionante, Tether ha raggiunto questo con meno dell'uno percento della loro forza lavoro, dimostrando un'efficienza pro capite oltre 100 volte superiore.

La storia di successo di Tether è iniziata modestamente, rispondendo a un bisogno semplice. Inizialmente, gli scambi operavano esclusivamente tramite coppie di trading BTC, causando volatilità dei prezzi e sfide di regolamento. Bitfinex ha risposto introducendo USDT come unità di conto (UoA), la sua prima utilità. Nel 2019, Justin Sun ha riconosciuto il potenziale degli stablecoin nel facilitare i trasferimenti tra scambi. Sfruttando la convenienza e la velocità di Tron rispetto a ETH, Sun ha sovvenzionato TRC20-USDT con milioni provenienti dai ricavi dei nodi Tron, offrendo agli utenti rendimenti del 16-30% sulle transazioni. Questa mossa ha stabilito USDT come un mezzo di scambio (MoE), la sua seconda grande utilità. Successivamente, USDT ha guadagnato ampia adozione nei mercati offshore, fungendo da riserva di valore (SoV) in economie ad alta inflazione e facilitando transazioni transfrontaliere nei mercati grigi come MoE. Essere un dollaro ombra è la sua terza utilità. Queste tre fasi evolutive hanno parallelo la crescita di Tether, riflettendo l'espansione della capitalizzazione di mercato e della liquidità di USDT.

Per una comprensione completa della strategia operativa degli stablecoin, l'articolo di Dovey fornisce una guida approfondita preziosa.

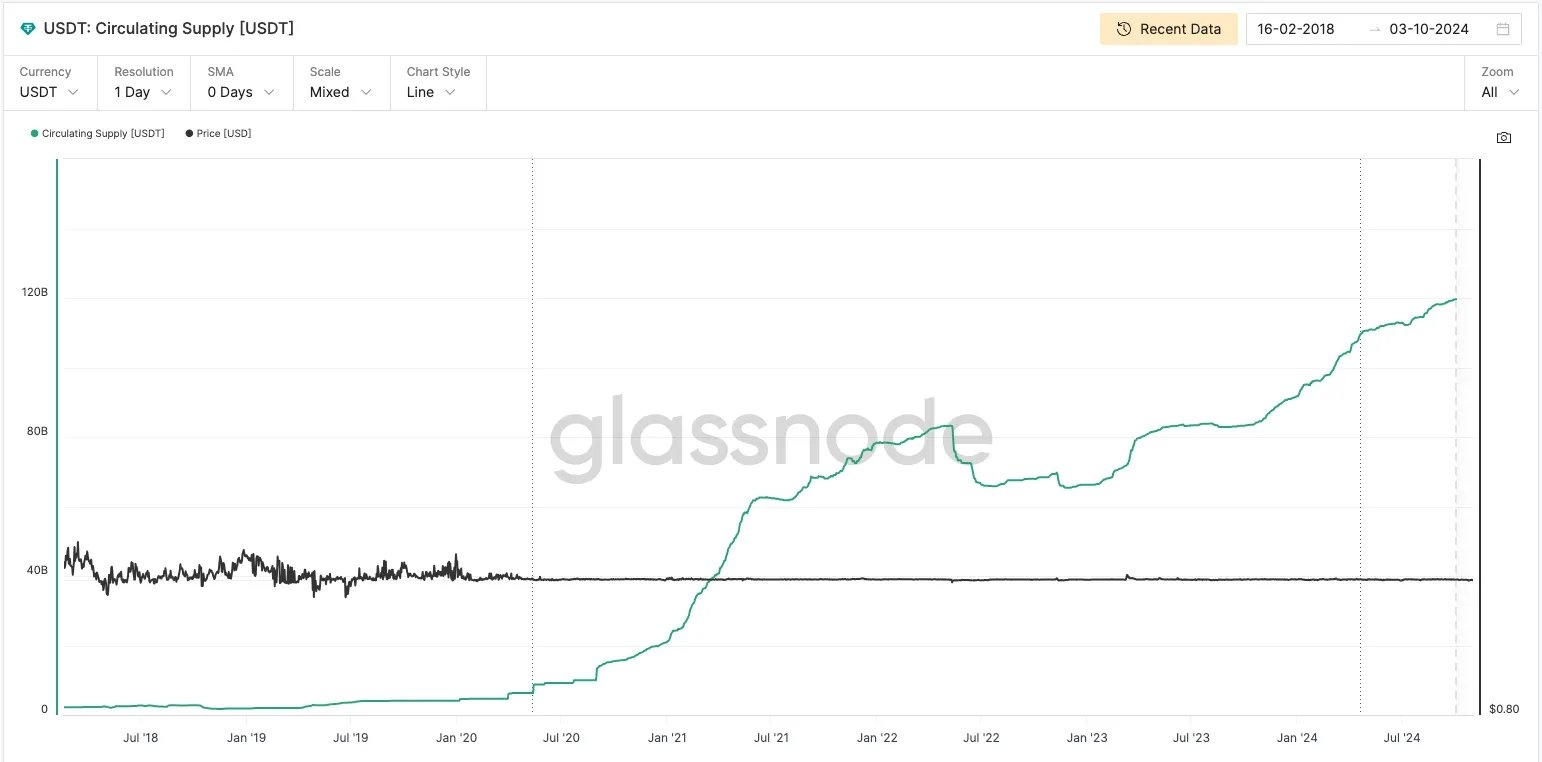

Oggi, oltre l'80% degli asset di Tether sono investiti in Treasury statunitensi, rispecchiando un fondo monetario governativo—offrendo sia sicurezza che alta liquidità. Come riserva di valore (SoV), Tether supera i depositi bancari tradizionali. Mentre i depositi sono vulnerabili ai rischi patrimoniali (come dimostrato dal crollo della Silicon Valley Bank che ha colpito USDC), i Treasury si distinguono come uno dei prodotti finanziari più sicuri disponibili.

Tether supera anche i fondi del mercato monetario in utilità, offrendo regolamento valutario. Questo spiega l'eccezionale efficienza pro capite di Tether: USDT, come MoE, riduce significativamente l'attrito nella circolazione della valuta rispetto ai canali di regolamento o pagamento transfrontalieri esistenti. Inoltre, essendo il dollaro ombra più riconosciuto e la UoA supportata da consenso, la rete di Tether si è espansa globalmente attraverso vari canali e brokeraggi GRATIS.

Questo mostra il potere di un business valutario. Combinando pagamento, regolamento e gestione del tesoro, Tether è diventato di fatto la Fed dell'industria crypto—un'impresa inconcepibile senza crypto. I suoi effetti di rete si rafforzano con l'aumento della liquidità, che non può essere interrotta semplicemente distribuendo un rendimento del 5% agli utenti o attraverso un attacco vampiro a token.

Questo spiega anche l'ingresso di PayPal nello stablecoin. Con la crescita del business di PayPal, creazione di pool di liquidità e facilitazione dei pagamenti, lo stablecoin emerge come il veicolo ideale. La domanda segue naturalmente: potrebbero le banche e i fondi del mercato monetario statunitensi ambire a un'impresa così redditizia?

Da Troppo Grande per Fallire a Troppo Profondo per Fallire

Sarebbe facile per gli Stati Uniti abbattere Tether, data la centralizzazione della custodia. Dal 2021, Tether è sotto inchiesta da parte del DoJ, e alla fine del 2022, il caso è stato trasferito al procuratore del Southern District di New York, Damian Williams, che supervisiona numerosi casi crypto di alto profilo, incluso quello di SBF. La questione non è la fattibilità ma piuttosto l'intento. Perché gli Stati Uniti non hanno ancora agito?

Innanzitutto, c'è il rischio per la liquidità del mercato dei Treasury. Con l'80% degli asset di Tether in Treasury statunitensi, azioni regolamentari estreme che costringono Tether a liquidare le sue partecipazioni potrebbero destabilizzare il mercato dei Treasury. Questo è "troppo grande per fallire".

Più cruciale, la crescita di USDT come dollaro ombra nei mercati offshore si allinea con gli interessi degli Stati Uniti. In regioni afflitte da inflazione, USDT è una riserva di valore; in aree soggette a sanzioni finanziarie e controlli sul capitale, funge da valuta transnazionale. La sua presenza in transazioni legate al terrorismo, alla droga, alle truffe e al riciclaggio di denaro rafforza ulteriormente il suo ruolo. Più canali attraverso i quali USDT viene adottato, maggiore diventa la sua resilienza. Questo è “troppo profondo per fallire”.

La Fed accoglie questo sviluppo. Anche se il mandato ufficiale della Fed è quello di mantenere la stabilità dei prezzi e la piena occupazione, la sua missione più profonda è quella di rafforzare l'egemonia del dollaro. La circolazione ampia di USDT e USDC aiuta l'espansione del dollaro all'estero. Mentre USDC funge da ramp regolamentato, USDT aiuta a penetrare nei mercati internazionali. Gli strozzini locali che utilizzano USDT agiscono come banche ombra per la Fed, mentre i distributori locali di USDT funzionano come servizi di rimessa ombra per la banca custode del USD. Questo migliora la primazia finanziaria dell'America, ulteriormente radicando il dominio del dollaro.

Resistenza e Competizione: La Sfida di Tether

Sebbene Tether supporti l'egemonia finanziaria statunitense in molti aspetti, il suo attrito con le agenzie regolatorie statunitensi persiste, riprendendo l'affermazione di Hayes secondo cui “Tether può essere chiuso da un giorno all'altro dal sistema bancario statunitense anche se fa tutto secondo le regole”.

Innanzitutto, Tether non può assistere la Fed nella politica monetaria. Essendo uno stablecoin completamente riservato, non aggiusta la liquidità secondo le politiche della Fed, a differenza delle banche commerciali che partecipano ai cicli di QE o QT. Anche se questa indipendenza rafforza la credibilità di Tether, complica anche la capacità della Fed di raggiungere i suoi obiettivi monetari tramite Tether.

In secondo luogo, il Dipartimento del Tesoro deve considerare il suo potenziale di interrompere il mercato dei Treasury. Se Tether fosse costretto a liquidare i Treasury in una crisi, potrebbe esercitare una pressione immensa sul mercato. Questa questione è stata discussa il 29 ottobre nel Treasury Borrowing Advisory Committee, dove sono stati esplorati possibili metodi di tokenizzazione dei Treasury per mitigare l'impatto di USDT.

Infine, e soprattutto, Tether sta effettivamente sfidando banche e fondi del mercato monetario per la quota di mercato. L'alta liquidità e il rendimento degli stablecoin stanno attirando un numero crescente di utenti, indebolendo la capacità di deposito delle banche e diminuendo l'attrattiva dei fondi del mercato monetario. Allo stesso tempo, l'attività di Tether è eccezionalmente redditizia, quindi perché banche e fondi del mercato monetario non dovrebbero entrare in questo spazio? Il Lummis-Gillibrand Payment Stablecoin Act introdotto ad aprile, che incoraggia più banche e fiduciarie a emettere stablecoin, è una chiara prova di questo.

Il viaggio di Tether è una narrazione coinvolgente di resilienza e adattabilità. L'arbitraggio regolamentare, con il suo peccato originale, ha fornito a Tether immense opportunità di crescita. Ora, ha finalmente guadagnato abbastanza forza per sfidare i poteri consolidati. Sebbene la sua traiettoria futura rimanga incerta, qualsiasi innovazione dirompente porta inevitabilmente a una redistribuzione di potere e interessi all'interno delle strutture esistenti.

Un Sistema di Valuta Super-Sovereigna: La Possibilità Avanti

Affinché Tether trascenda il sistema del dollaro, il suo futuro non risiede solo nel mantenere il suo ruolo come strumento di pagamento e liquidità globale, ma nell'aprire la strada a un sistema di valuta super-sovereigna. La chiave potrebbe essere nel collegarsi con BTC. Nel 2023, Tether ha compiuto il primo passo in questa direzione allocando fino al 15% dei suoi profitti a Bitcoin—più di una semplice mossa di diversificazione, posiziona BTC come un pilastro fondamentale per l'ecosistema di stablecoin di Tether.

In futuro, man mano che la rete di pagamenti di Tether si espande e BTC diventa ulteriormente radicato come valuta di riserva, potremmo assistere all'emergere di un nuovo sistema monetario.

Ogni rivoluzione inizia dalla periferia, germogliando dalle fratture di credenze in declino. Proprio come la supremazia romana era una "profezia che si autoavvera" radicata in una riverenza incondizionata, nuovi paradigmi emergono dalle crepe nei sistemi consolidati.

La nascita di nuovi dei può sembrare coincidenziale, ma il crepuscolo dei vecchi poteri è inevitabile.