1) Sommario esecutivo

Silo Finance è un progetto di prestito decentralizzato costruito attorno a un singolo principio architettonico: isolamento del rischio. Ogni mercato di prestito ("silo") accoppia un asset collaterale con un asset di prestito, garantendo che un exploit o una manipolazione in un singolo mercato non possa diffondersi al resto del progetto. Dove la maggior parte dei progetti di prestito accorpa gli asset insieme e gestisce il rischio attraverso la governance e la whitelist, Silo isola il rischio a livello di mercato per design. Il progetto opera su Sonic, Avalanche, Arbitrum One, Ethereum, Base e OP Mainnet.

Silo Finance è stata lanciata nel 2021, originando dall'hackathon ETHOnline. Il progetto è sviluppato da Silo Labs e governato dalla Silo DAO. Silo ha raccolto un round seed da costruttori nativi DeFi e investitori angel.

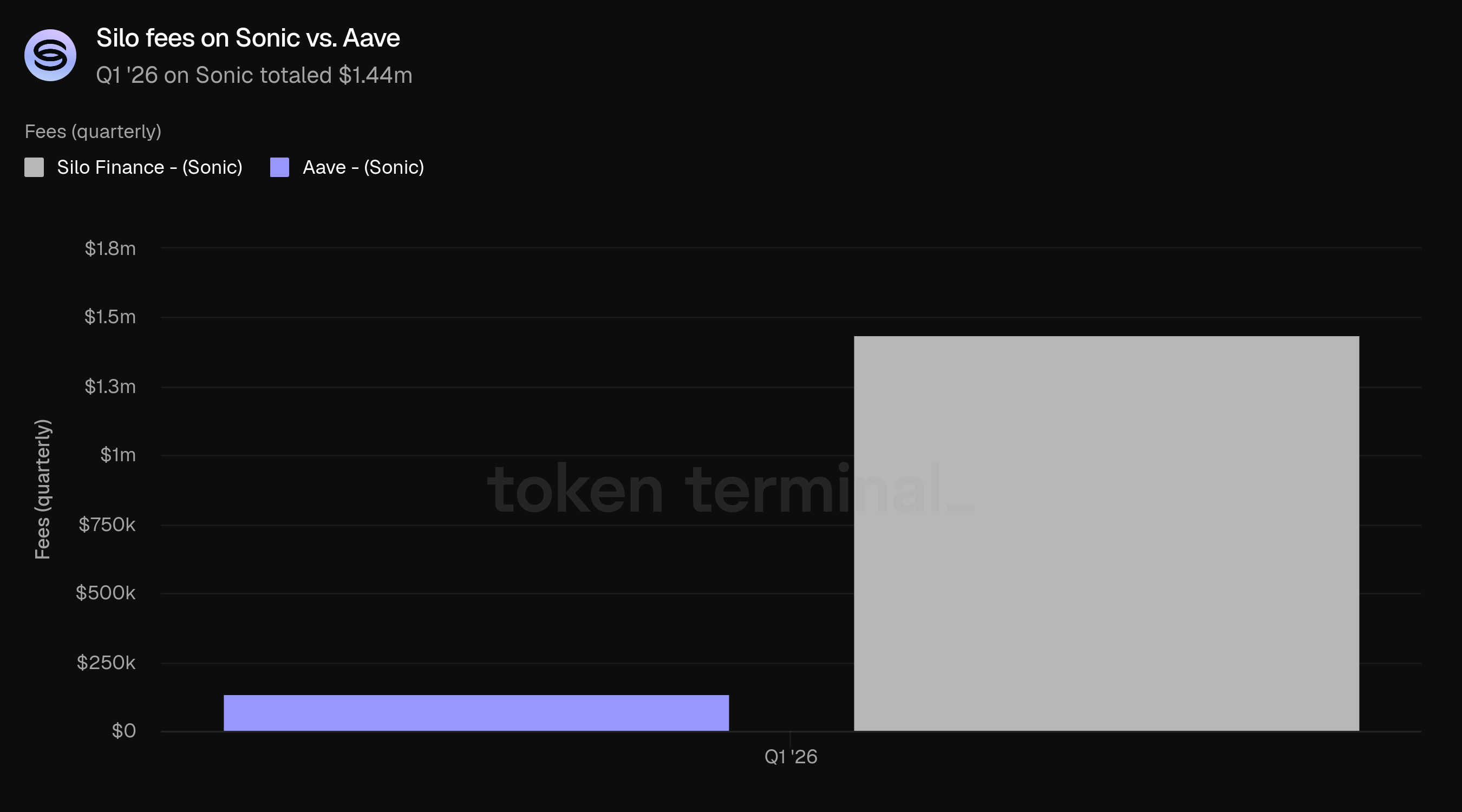

Il Q1 è stato un trimestre di contrazione principale ma di miglioramento della produttività del capitale. Il TVL e i prestiti attivi hanno continuato a diminuire insieme al mercato più ampio dei prestiti DeFi, mentre le commissioni sono rimaste praticamente stabili e i ricavi sono aumentati trimestre su trimestre, riflettendo un cambiamento verso un capitale più efficiente su catene come Sonic. Su Sonic, Silo ha concluso il trimestre come il progetto di prestito più grande per TVL e ha generato oltre 10 volte le commissioni di Aave.

Il trimestre si è concluso con il lancio di Silo V3 il 24 marzo, una nuova architettura di mercato monetario che introduce un meccanismo di liquidazione duale progettato per separare la solvibilità dalla liquidità DEX, posizionando Silo per una gamma più ampia di tipi di collaterale, inclusi asset tokenizzati del mondo reale. Tutti i dati in questo rapporto riflettono V2; V3 non è ancora tracciato da Token Terminal.

🔑 Metriche chiave (Q1 2026)

Valore totale bloccato: $133.33m (-50.02% QoQ, -35.38% YoY)

Prestiti attivi: $34.77m (-57.96% QoQ, -63.91% YoY)

Commissioni: $1.92m (-2.93% QoQ, -15.85% YoY)

Ricavi: $265.20k (+6.60% QoQ, -32.50% YoY)

Utenti attivi mensili: 2.8k (-57.58% QoQ, -66.27% YoY)

👥 Commento del team fondatore di Silo

"Attraverso il prestito DeFi, l'assunzione di design dominante è stata che il collaterale può essere liquidato per l'asset del prestito immediatamente e su larga scala. Quell'assunzione plasma tutto: quali asset possono essere supportati, come viene parametrizzato il rischio e quanto credito un mercato può estendere in modo sicuro. Il problema principale è che il credito si rompe quando conta di più e i mercati sono sotto stress. Il nostro principale obiettivo nel Q1 è stato rimuovere quella dipendenza.

Quel lavoro si è culminato nel lancio di Silo V3. Il Q1 si è concentrato su tre priorità: finalizzare l'architettura di liquidazione duale, rendere il rischio più esplicito con punteggi di rischio approfonditi e divulgazione del rischio trasparente, ed espandere lo spazio di design per quali tipi di asset possono partecipare ai mercati del credito onchain. Di cui siamo più orgogliosi è che V3 cambia le fondamenta su cui i mercati del credito possono scalare. Invece di essere limitati dalle assunzioni di liquidazione di un dato collaterale, i mercati possono essere sempre più valutati sui fondamentali degli asset. Il Collateral-Debt Swap di V3 rende i mercati esistenti più sicuri e più efficienti in termini di capitale, migliorando i rendimenti per i creditori aprendo anche la porta a asset che sono stati storicamente esclusi dal prestito nonostante abbiano un reale valore economico. In questo senso, il Q1 è stato meno un'iterazione e più una transizione.

Poiché V3 è stata lanciata alla fine del Q1, ciò che conta di più è se gli utenti stanno rispondendo al design nel modo in cui ci aspettavamo. Finora, la prima trazione è venuta da utenti e partner che comprendono immediatamente il valore di mercati che non dipendono dalla liquidità istantanea per rimanere solventi. Questo include mercati curati, strategie di vault strutturate e asset RWA che sono stati storicamente difficili da supportare a causa di vincoli di rimborso, liquidità frammentata o profondità onchain limitata. Per noi, la validazione significa vedere i creditori scegliere V3 perché valorizzano la protezione contro debiti cattivi e rendimenti di qualità superiore, non solo tassi di interesse nominali. Vogliamo vedere i mutuatari preferire mercati dove il rischio collaterale, il design degli oracle e le dipendenze di mercato sono più visibili. E vogliamo vedere nuove categorie di collaterale effettivamente utilizzate nella pratica, non solo elencate, ma integrate in mercati di credito attivi. Se questi schemi si rafforzano attraverso il Q2, allora V3 sta facendo ciò per cui è stata progettata.

Il supporto per collaterale illiquido è una conseguenza diretta del cambiamento di design. I sistemi di prestito tradizionali sono limitati dalla necessità che il collaterale debba essere venduto sul mercato per rimborsare i creditori. Questo esclude naturalmente molti asset che potrebbero avere un chiaro valore fondamentale ma non hanno liquidità istantanea o affidabile su larga scala. V3 rimuove quella necessità. Questo è particolarmente rilevante per l'adozione istituzionale, perché le istituzioni tendono a preoccuparsi meno della liquidità di mercato riflessiva e più della chiarezza del rischio, dell'efficienza del capitale e dell'esposizione a asset con valore economico comprensibile. Nella pratica, il percorso verso l'adozione istituzionale è probabilmente metodico. Inizia con mercati curati, design di oracle trasparenti, selezione chiara del collaterale e asset con fondamentali sottostanti credibili. Da lì, l'adozione dipende dalla dimostrazione che i mercati rimangono solventi sotto stress e che il credito può scalare senza fare affidamento su assunzioni che falliscono in condizioni avverse.

2) Valore totale bloccato

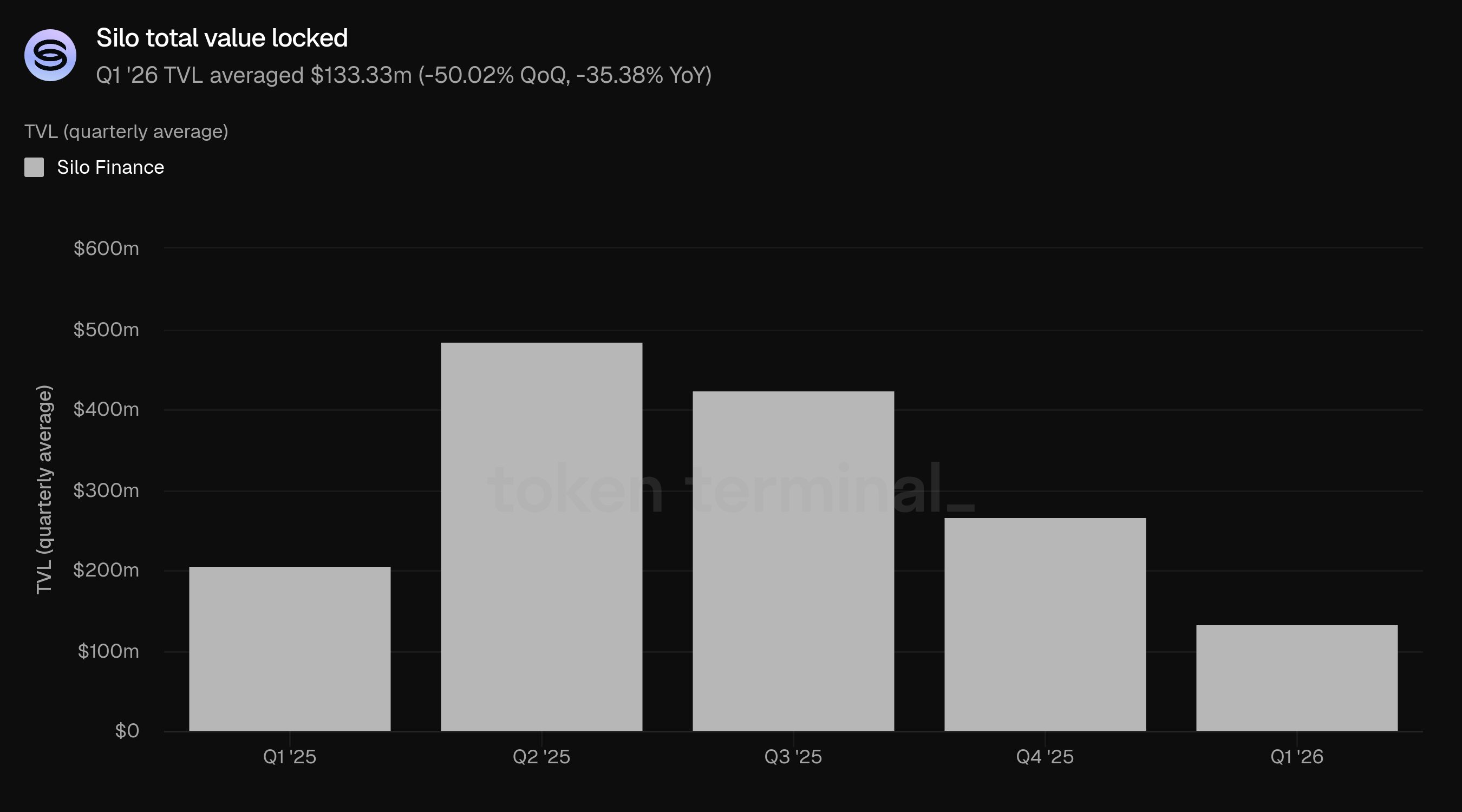

Il valore totale bloccato (TVL) misura il valore totale in USD del collaterale depositato e dei prestiti in sospeso su Silo. Il TVL del Q1 ha avuto una media di $133.33m, in calo del 50.02% rispetto ai $266.74m del Q4 e in calo del 35.38% rispetto ai $206.30m del Q1 2025.

Il calo ha continuato la traiettoria che è iniziata dopo il picco di TVL di Silo nel Q2 2025 ($485.33m). Il mercato più ampio dei prestiti DeFi è stato contratto durante il Q1 a causa del calo dei prezzi degli asset e della diminuzione dell'appetito per la leva, e il drawdown di Silo riflette sia quel deleveraging di mercato che gli effetti persistenti degli incidenti di Stream Finance e Stable Labs dettagliati nel rapporto Q4 2025.

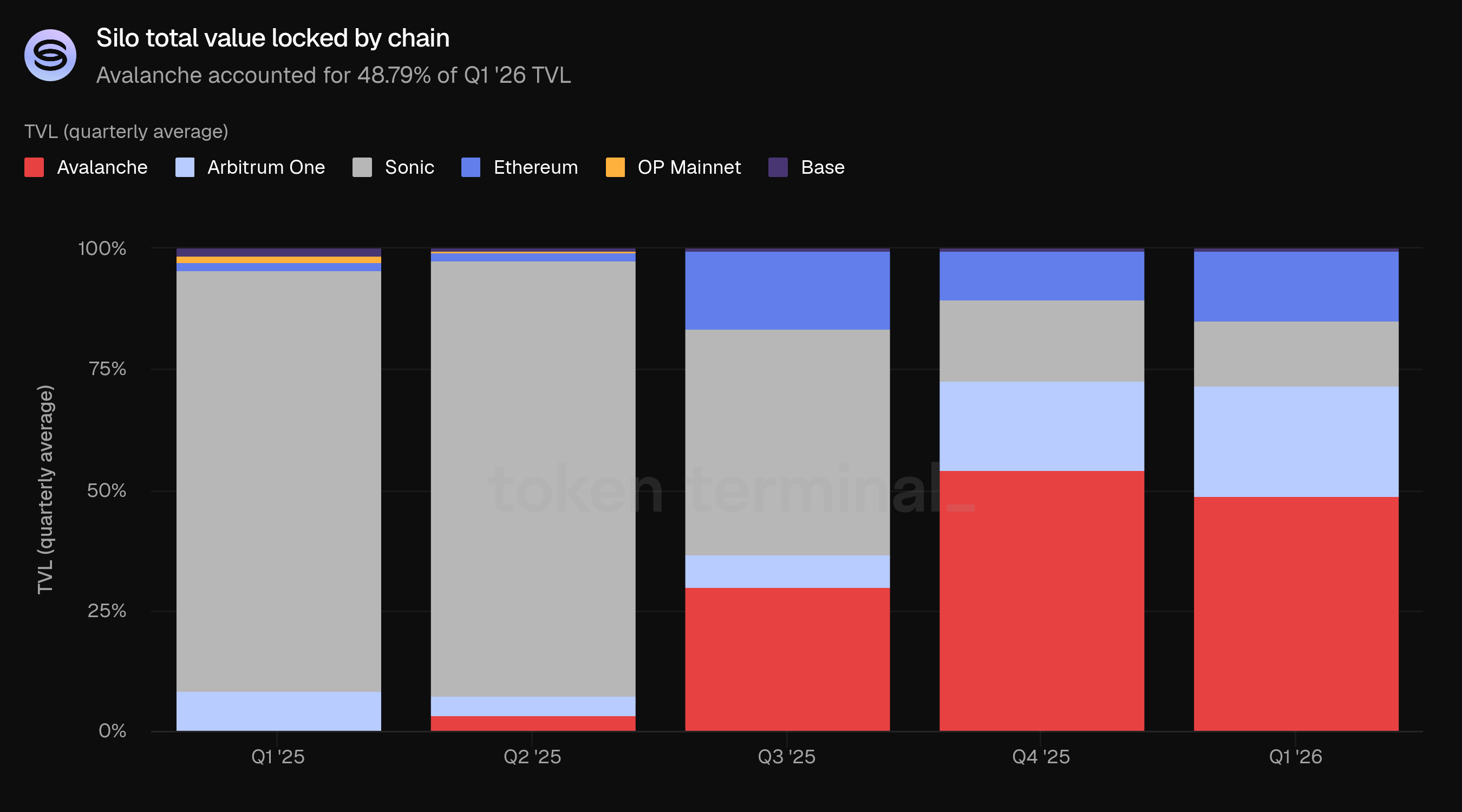

Avalanche è rimasta la catena più grande per TVL al 48.79%, in calo dal 54.19% nel Q4. Arbitrum One ha aumentato la sua quota dal 18.39% al 23.00%, ed Ethereum è aumentata dal 10.01% al 14.44%. La quota di TVL di Sonic è diminuita dal 17.04% al 13.45%, anche se come discusso di seguito, la produzione economica di Sonic rispetto alla sua quota di TVL è rimasta sproporzionatamente alta.

La distribuzione delle catene è cambiata in modo significativo nell'ultimo anno. Nel Q1 2025, Sonic deteneva l'87.21% del TVL; nel Q1 2026, il capitale si è disperso tra Avalanche, Arbitrum One ed Ethereum. Questa diversificazione riflette la maturazione del dispiegamento multichain di Silo piuttosto che un ritiro da una singola catena.

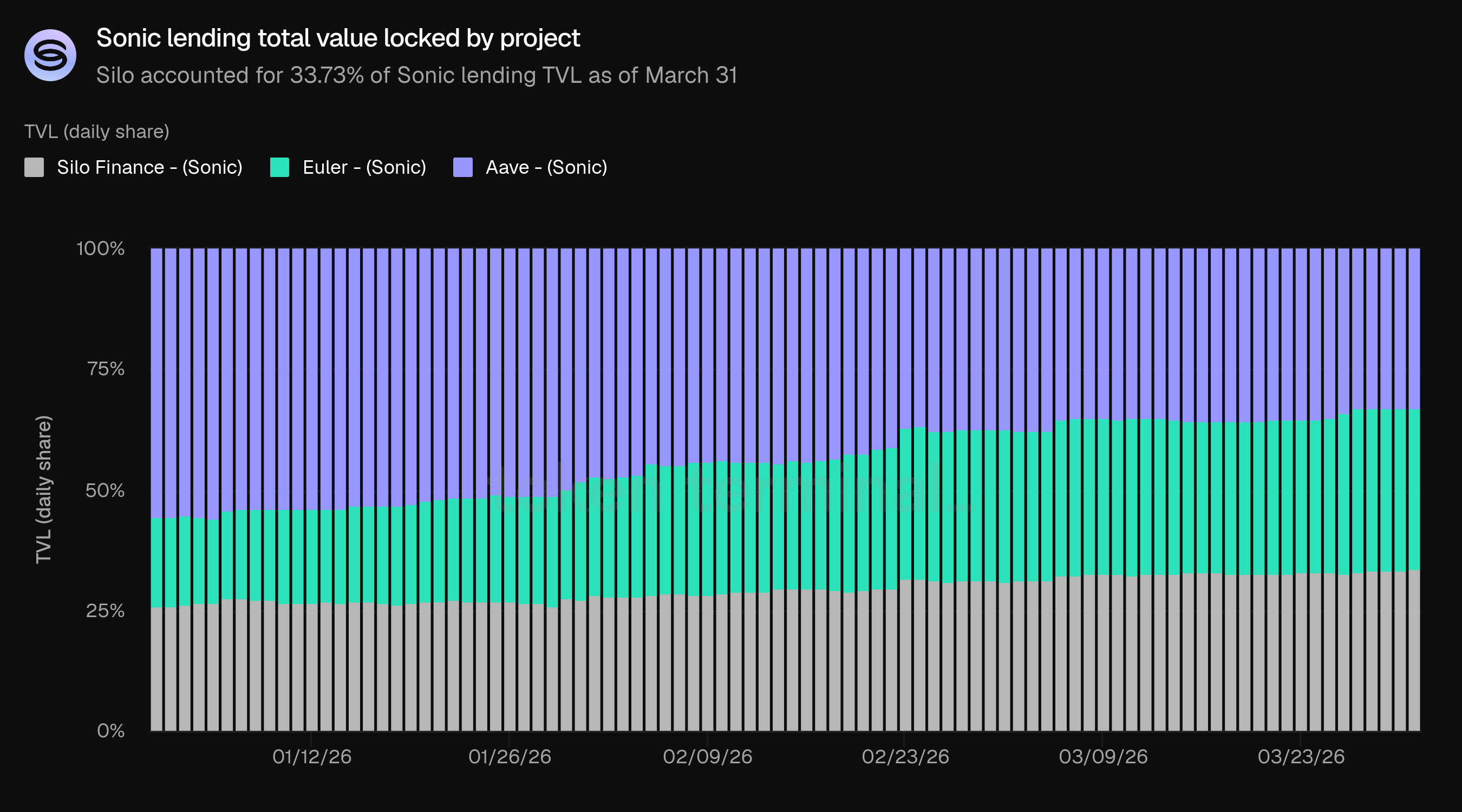

Su Sonic in particolare, la posizione competitiva di Silo è migliorata durante il trimestre. All'inizio del Q1, Aave deteneva il 55.47% del TVL di prestiti Sonic, con Silo al 26.00% ed Euler al 18.53%. Entro il 31 marzo, Silo era salito al 33.73%, superando sia Euler (33.18%) che Aave (33.09%) per diventare il progetto di prestito più grande su Sonic per TVL. Questa convergenza è stata guidata dalla diminuzione del TVL di Aave Sonic più velocemente rispetto a Silo, piuttosto che dalla crescita assoluta dei depositi di Silo.

👥 Commento del team fondatore di Silo

"Il calo del TVL nel Q1 è stato una combinazione di fattori sia di mercato che interni, sebbene il principale fattore sia stato il deleveraging più ampio nel DeFi. L'attività di prestito è altamente riflessiva alle condizioni di mercato. Poiché i prezzi degli asset sono diminuiti e la domanda di leva si è compressa, il credito totale in sospeso nell'ecosistema è diminuito. Il TVL di Silo ha seguito quella tendenza. Allo stesso tempo, ci sono stati fattori specifici del protocollo. Gli effetti residui di incidenti precedenti, in particolare attorno a collaterale compromesso e percezione del rischio da parte degli utenti, hanno contribuito a una base di capitale più cauta. In questo senso, parte del calo riflette gli utenti che rispondono razionalmente a come il rischio è stato precedentemente presentato. Ciò che conta è come il TVL si riprende sotto un design diverso. Sotto V3, non ci aspettiamo che la crescita del TVL sia guidata puramente dai cicli della leva. Invece, il recupero dovrebbe essere guidato dal capitale che cerca protezione e risultati prevedibili. In quel modello, la crescita del TVL è meno ciclica e più legata alla fiducia nella struttura di mercato.

La posizione relativa di Silo su Sonic riguarda meno la crescita assoluta e più come i diversi sistemi rispondono sotto stress. Durante il Q1, il TVL su Sonic è diminuito ampiamente. La quota di Silo è aumentata principalmente perché la sua base di capitale si è dimostrata più stabile rispetto alle alternative, mentre altri protocolli hanno visto uscite più rapide. Questo si riduce a una struttura di mercato. Silo isola il rischio a livello di mercato. L'esposizione non è aggregata tra asset non correlati, il che limita la propagazione del rischio e consente agli utenti di prendere decisioni più mirate su dove allocare capitale. In periodi di incertezza, questo è importante. In breve, la resilienza deriva dalla struttura, non dagli incentivi.

Le opportunità più allettanti nel Q2 non sono definite dalla catena da sola, ma da dove il design V3 sblocca nuovi tipi di mercati del credito. Ci concentriamo su tre aree: mercati per asset non istantaneamente liquidi come RWAs, token LP e ricevute di vault che ora sono collaterale viabile; mercati curati e strutturati dove il rischio è chiaramente definito e allineato a strategie specifiche; e catene con ecosistemi di asset differenziati, inclusi Ethereum, Arbitrum, Avalanche e ambienti emergenti come Injective. Il filo comune è che la crescita segue dove i fondamentali degli asset sono forti ma la liquidità è limitata. Entrando nel Q2, l'attenzione è meno sulla redistribuzione della liquidità esistente e più sull'introduzione di nuove forme di capitale e collaterale nei mercati del credito onchain.

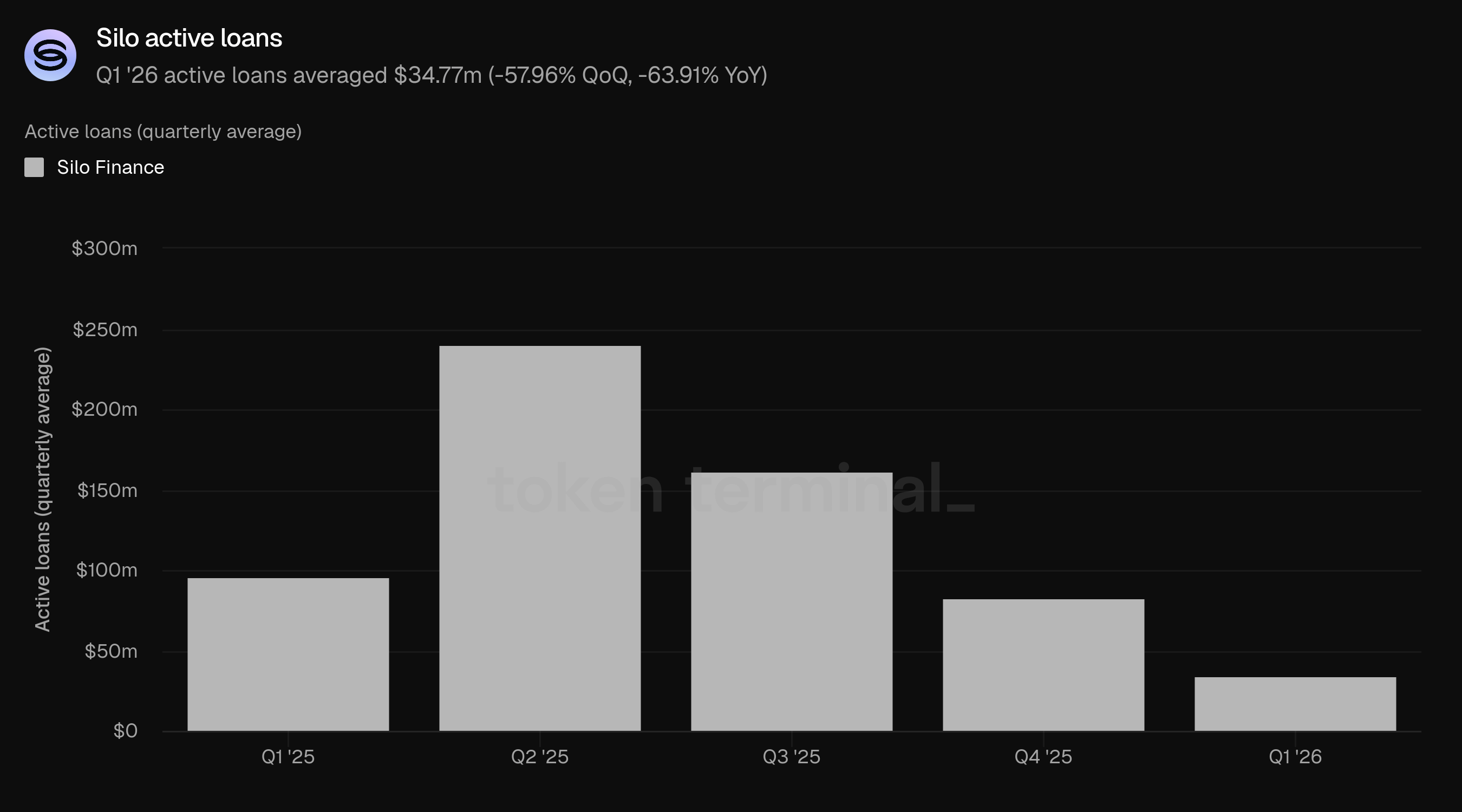

3) Prestiti attivi

I prestiti attivi misurano il valore totale in USD dei prestiti in sospeso nei mercati di prestiti Silo. I prestiti attivi del Q1 hanno avuto una media di $34.77m, in calo del 57.96% rispetto ai $82.71m del Q4 e in calo del 63.91% rispetto ai $96.33m del Q1 2025.

I prestiti attivi sono diminuiti più drasticamente rispetto al TVL (-57.96% vs. -50.02%), spingendo il tasso di utilizzo (prestiti attivi come percentuale del TVL) a scendere da circa il 31.0% nel Q4 al 26.1% nel Q1. Ciò suggerisce che l'ambiente di deleveraging ha colpito maggiormente la domanda di prestiti rispetto all'offerta di depositi.

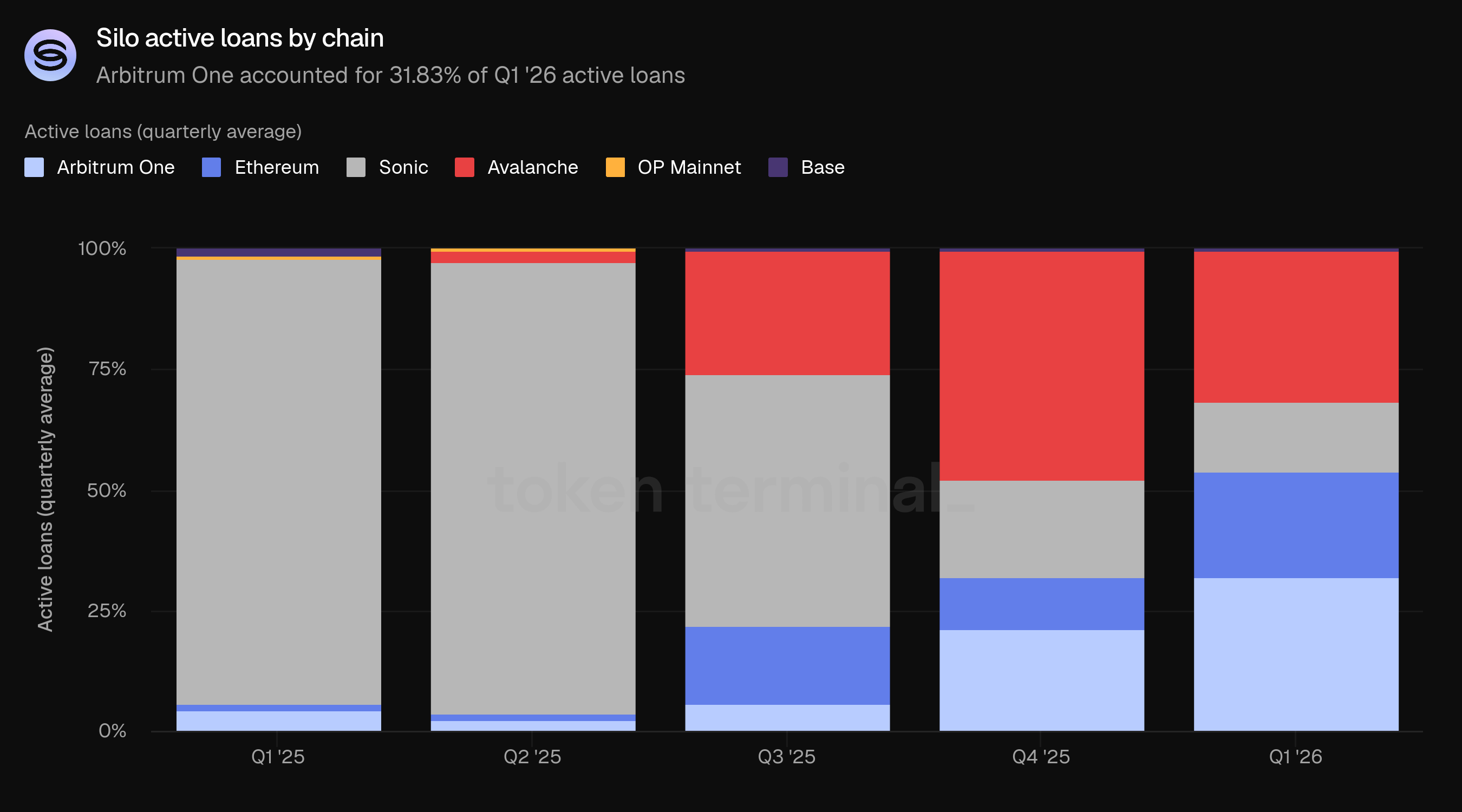

La distribuzione delle catene per i prestiti attivi è cambiata più drasticamente rispetto al TVL. Arbitrum One ha superato Avalanche come la catena più grande per il prestito, passando dal 21.20% al 31.83%. Avalanche è stata seconda al 31.14% (in calo dal 47.27%), seguita da Ethereum al 21.90% (in aumento dal 10.78%) e Sonic al 14.77% (in calo dal 20.30%). Arbitrum One ed Ethereum insieme hanno rappresentato il 53.73% dei prestiti attivi.

👥 Commento del team fondatore di Silo

"Il calo dell'utilizzo riflette il mercato più ampio dei prestiti DeFi nel Q1. La domanda di prestiti è contratta più rapidamente rispetto all'offerta mentre l'appetito per la leva è diminuito, il che è coerente con quanto abbiamo visto nel DeFi. Dalla nostra prospettiva, non esiste un livello di utilizzo 'ottimale' nei mercati isolati. Nei sistemi aggregati, l'utilizzo è spesso spinto più in alto per massimizzare l'efficienza del capitale, ma ciò comporta compromessi, in particolare attorno alla dipendenza dalla liquidità e al rischio di liquidazione. Poiché i mercati sono isolati, l'utilizzo può essere valutato per asset, per mercato, piuttosto che a livello di sistema. Ciò che conta non è massimizzare l'utilizzo, ma garantire che rimanga coerente con il profilo di liquidità del collaterale, l'affidabilità del design dell'oracle e la capacità di mantenere la solvibilità sotto stress. V3 rafforza questo cambiamento. Rimuovendo il requisito che il collaterale debba essere venduto sul mercato per mantenere la solvibilità, l'utilizzo non è più vincolato allo stesso modo dalle assunzioni di liquidazione. L'obiettivo non è spingere l'utilizzo più in alto, ma garantire che sia sostenibile in tutte le condizioni di mercato.

Il passaggio verso Arbitrum come catena leader per il prestito riflette dove la domanda di leva è rimasta più forte nel Q1. Arbitrum continua a servire come sede principale per strategie DeFi attive, in particolare quelle che coinvolgono leva, posizioni strutturate e integrazioni con perps, vault e altri sistemi onchain. Questo sostiene naturalmente la domanda di prestiti anche in un mercato in contrazione. Da ciò che abbiamo osservato, questo cambiamento è principalmente organico. Non ci sono stati incentivi artificiale o eccessivi a guidare il cambiamento. Invece, i mutuatari sono gravitati verso mercati dove il capitale poteva ancora essere distribuito in modo efficiente e dove l'infrastruttura di supporto rimaneva forte. Su catene come Arbitrum, il prestito tende a essere legato a strategie attive piuttosto che a rendimento passivo, il che porta a un'attività di prestito relativa più elevata. In futuro, ci aspettiamo che questo schema persista, ma con un'importante aggiunta sotto V3: man mano che più collaterali strutturati e non istantaneamente liquidi diventano viabili, la domanda di prestiti seguirà sempre più dove vengono creati nuovi superfici di credito, non solo dove la liquidità è più profonda.

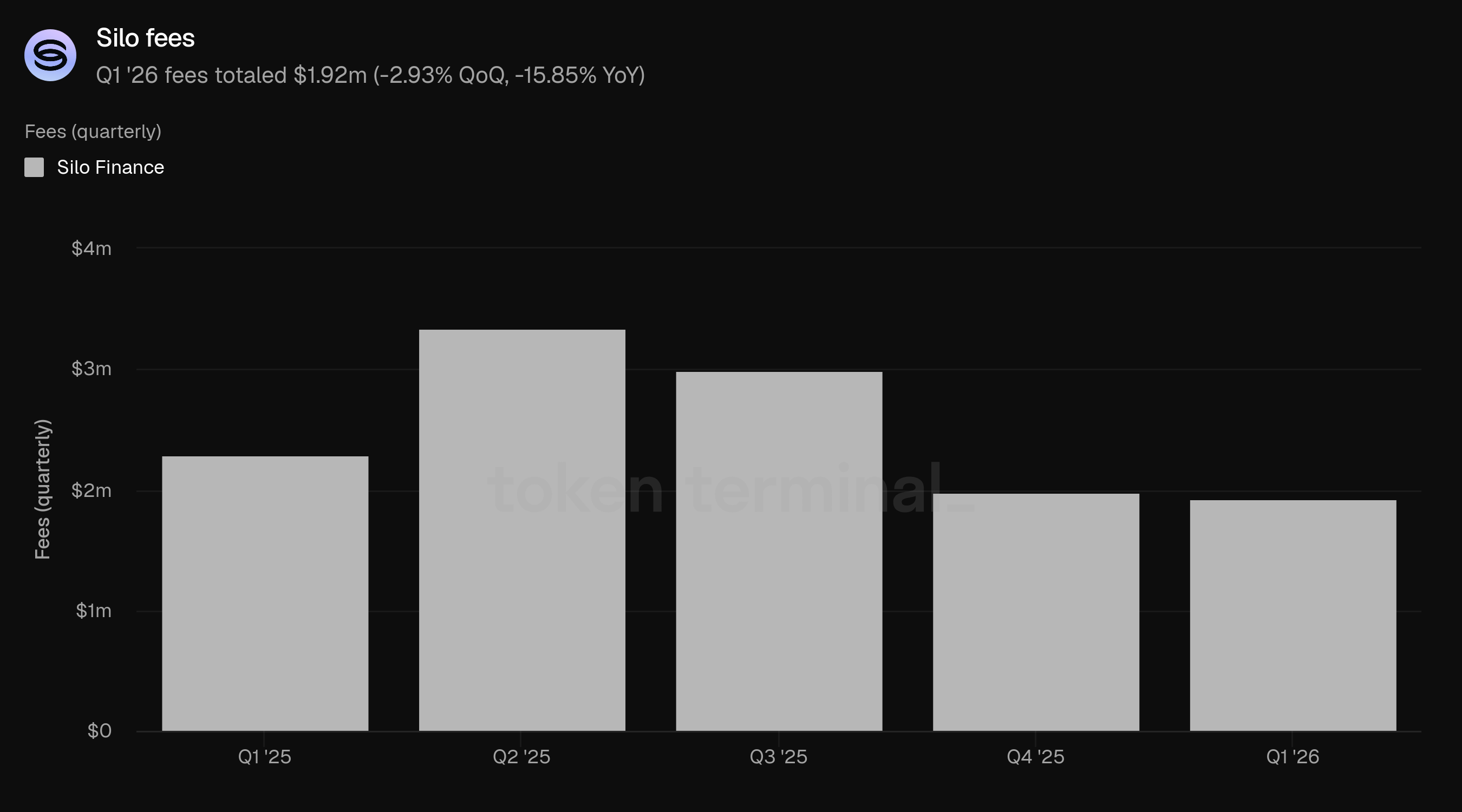

4) Commissioni

Le commissioni misurano il valore totale in USD degli interessi pagati dai mutuatari nei mercati di prestito Silo. Le commissioni del Q1 sono ammontate a $1.92m, in calo del 2.93% rispetto ai $1.98m del Q4 e in calo del 15.85% rispetto ai $2.28m del Q1 2025.

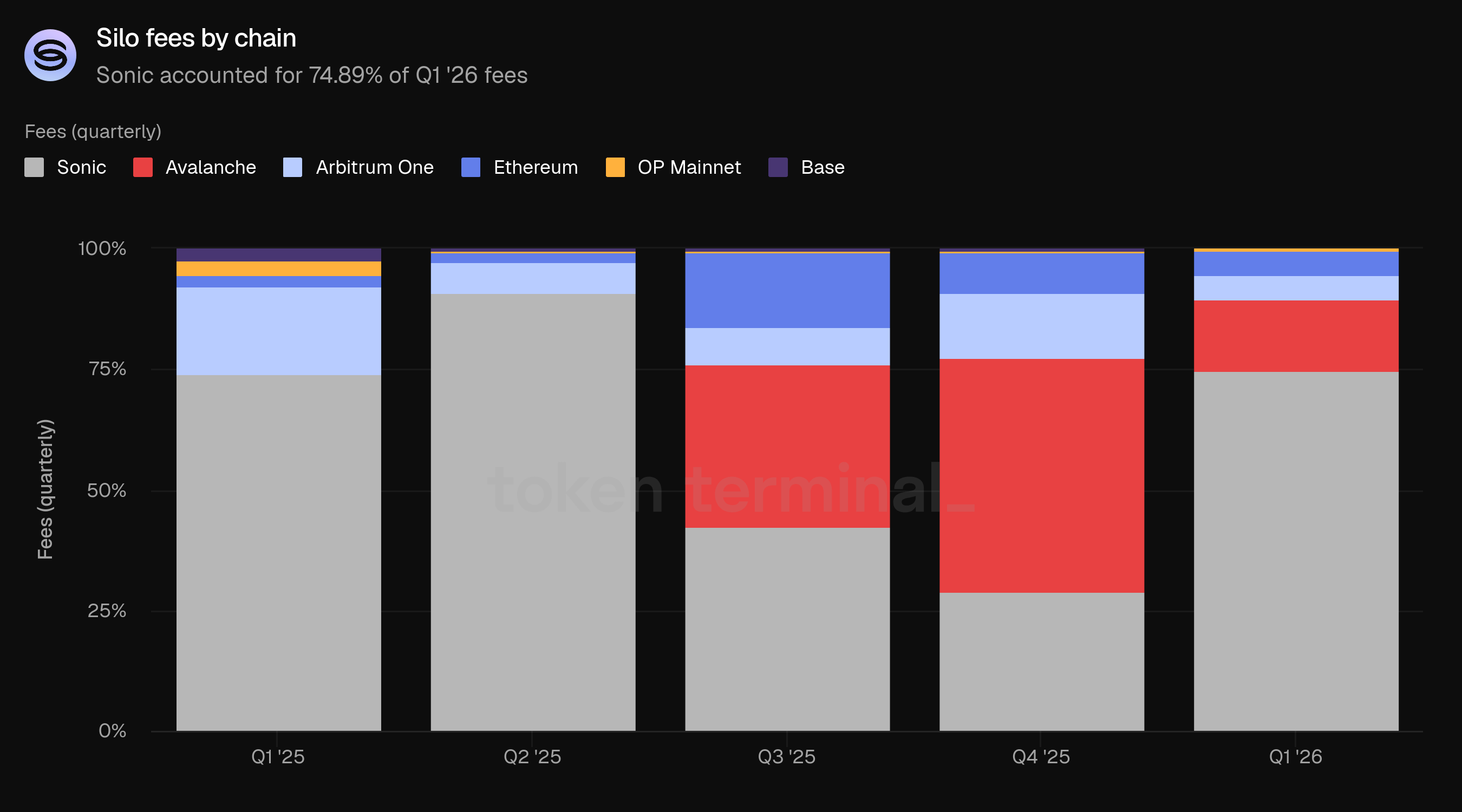

Il risultato delle commissioni praticamente piatte QoQ è la dinamica distintiva del trimestre. La generazione di commissioni per unità di TVL è aumentata circa il doppio, passando da un annualizzato 2.97% nel Q4 a 5.77% nel Q1, il che significa che il capitale rimanente sta lavorando di più. Questo è guidato principalmente dalla composizione delle commissioni: Sonic, che genera le commissioni più elevate rispetto al suo TVL, ha aumentato la sua quota di commissioni totali dal 28.81% nel Q4 al 74.89% nel Q1.

Sonic ha rappresentato il 74.89% delle commissioni del Q1 nonostante detenesse solo il 13.45% del TVL e il 14.77% dei prestiti attivi. Questa divergenza si è ampliata rispetto al Q4. Avalanche ha contribuito con il 14.83%, in calo drasticamente rispetto al 48.62% nel Q4. Arbitrum One (5.01%) ed Ethereum (5.00%) hanno contribuito con quote sostanzialmente uguali.

Su Sonic, Silo ha generato $1.44m in commissioni durante il Q1 rispetto ai $134.81k di Aave, oltre 10 volte di più. Silo ha generato oltre 10 volte le commissioni di Aave su Sonic.

👥 Commento del team fondatore di Silo

"Il segnale chiave è che il capitale è diventato più produttivo, non meno. Mentre il TVL è diminuito insieme al deleveraging del mercato più ampio, la generazione di commissioni è rimasta praticamente piatta. Su base per unità, le commissioni sono effettivamente raddoppiate. Questo ci dice che il capitale rimanente veniva utilizzato in modo più attivo e a tassi effettivi più elevati. Due dinamiche hanno guidato questo. Prima di tutto, la domanda di prestiti non è scomparsa; si è concentrata. Il capitale è fluido nei mercati dove l'utilizzo, i tassi e l'attività sono rimasti elevati, piuttosto che distribuito in modo uniforme. In secondo luogo, il contributo delle commissioni si è spostato verso ambienti come Sonic, dove la velocità del capitale e i tassi di prestito erano strutturalmente più elevati. Nonostante rappresentasse una quota minore del TVL, Sonic ha generato la maggior parte delle commissioni, evidenziando che il solo TVL non è una misura sufficiente della produzione economica. Più in generale, questo si allinea con il nostro modo di pensare ai mercati: il TVL è passivo. Le commissioni riflettono l'uso.

La differenza rispetto ad Aave si riduce a come il rischio è strutturato e valutato. Nei sistemi aggregati, il rischio è condiviso tra tutti gli asset. Questo limita ciò che può essere elencato, quanto aggressivamente possono muoversi i tassi e come viene allocato il capitale. Di conseguenza, i mercati tendono a convergere verso configurazioni a rischio più basso e rendimento più basso. Silo adotta un approccio diverso. Ogni mercato è isolato. Il rischio è contenuto all'interno di una singola coppia di collaterale. Questo consente una valutazione del rischio più granulare per asset, supporta tipi di collaterale a rendimento più elevato e maggiore flessibilità nella formazione dei tassi basata sulla domanda specifica del mercato. Su Sonic, questo ha portato a mercati che erano sia ad alto utilizzo che ad alto tasso, generando significativamente più commissioni rispetto al TVL. Importante, questo non è guidato da incentivi o domanda artificiale. Riflette una differenza strutturale.

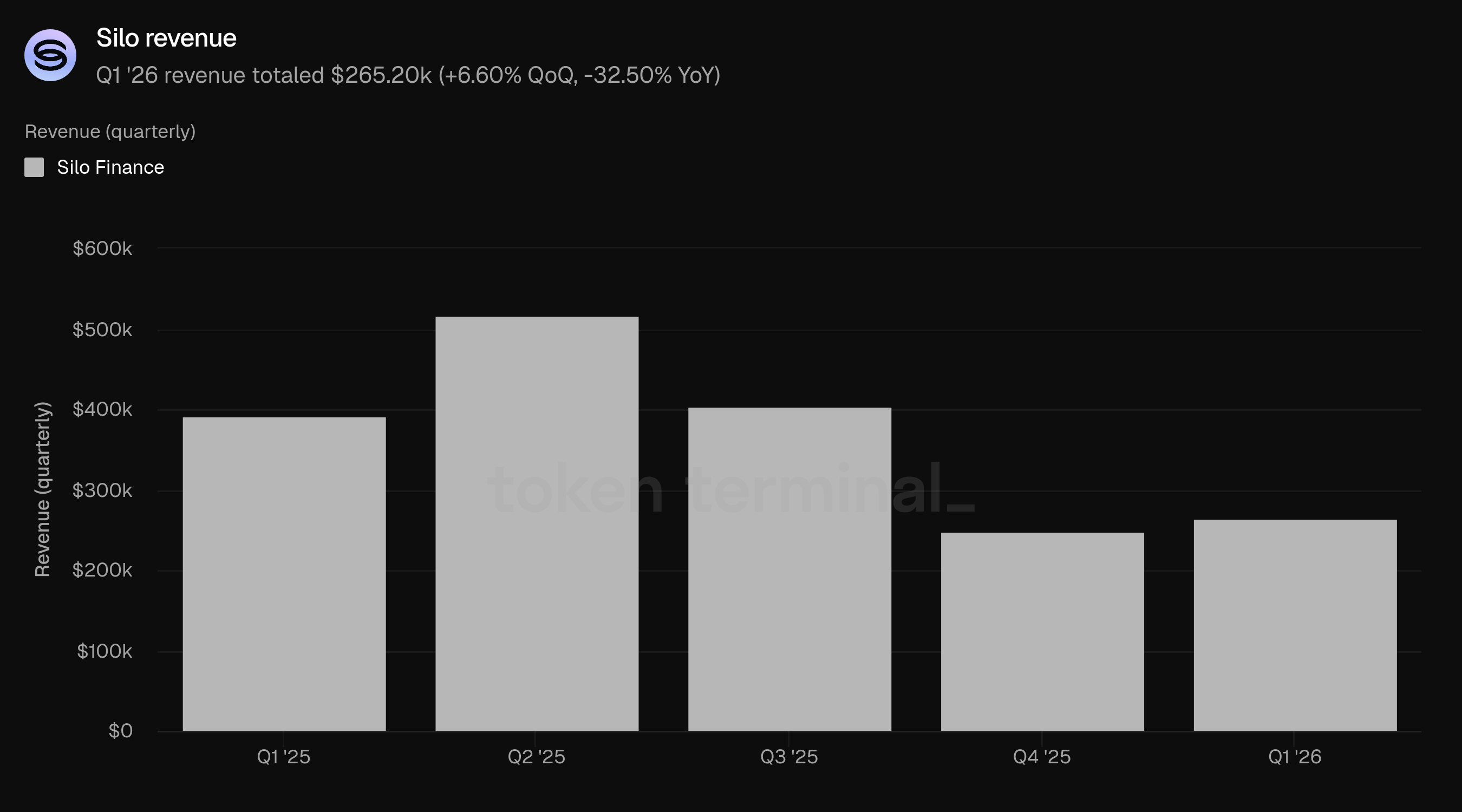

5) Ricavi

I ricavi misurano il valore totale in USD delle commissioni trattenute da Silo. I ricavi del Q1 sono ammontati a $265.20k, in aumento del 6.60% rispetto ai $248.79k del Q4 e in calo del 32.50% rispetto ai $392.91k del Q1 2025. Questo è stato il secondo trimestre consecutivo di crescita dei ricavi, un risultato notevole dato i cali nel TVL, nei prestiti attivi e nel numero di utenti.

Il tasso di take (ricavi come percentuale delle commissioni) è migliorato dal 12.57% nel Q4 al 13.80% nel Q1. Combinato con la base di commissioni praticamente piatta, questa espansione del tasso di take ha guidato la crescita dei ricavi QoQ. I ricavi annualizzati rispetto al TVL sono aumentati circa il doppio, passando dallo 0.37% nel Q4 allo 0.80% nel Q1, riflettendo l'efficienza crescente del capitale delle distribuzioni rimanenti di Silo.

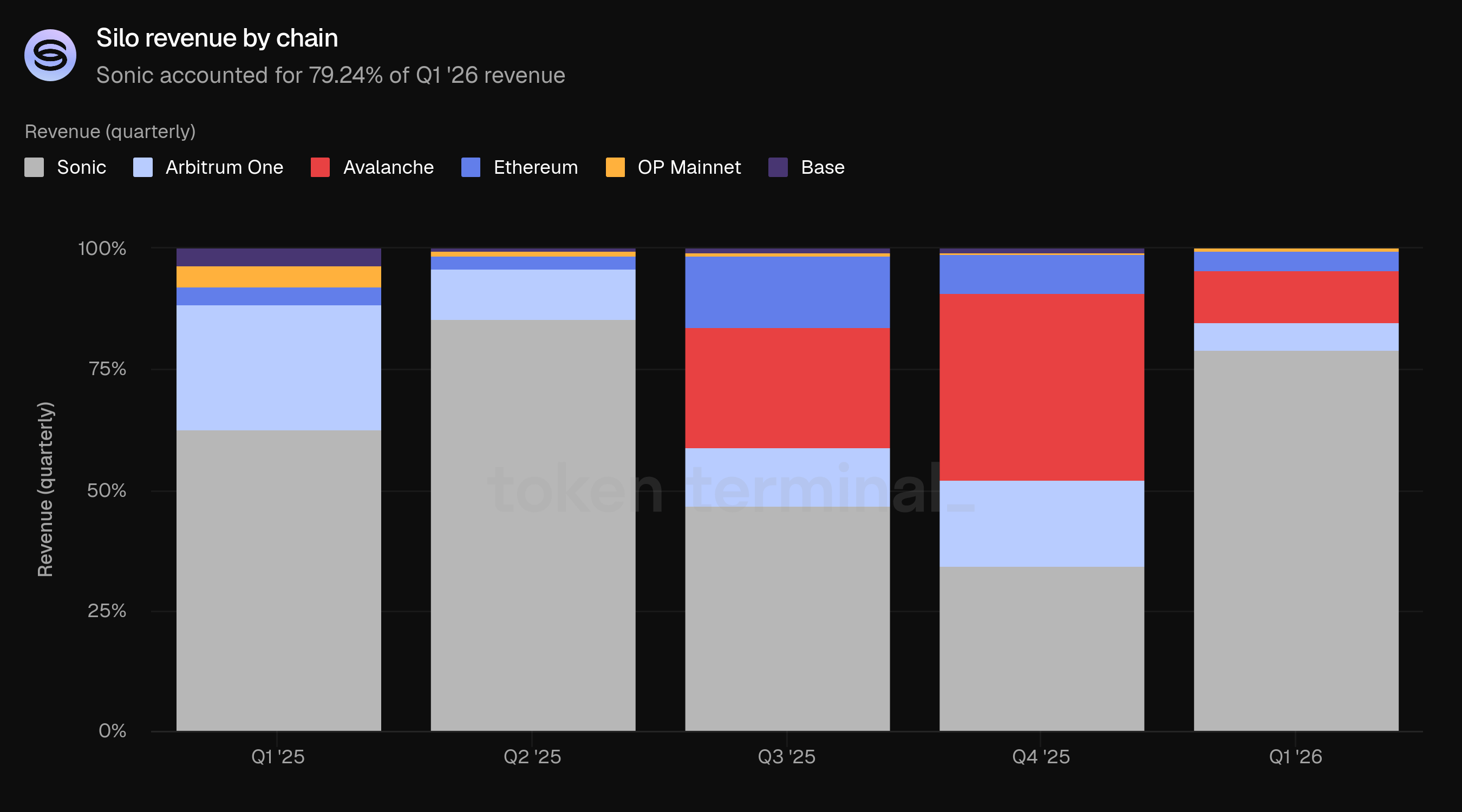

Sonic ha rappresentato il 79.24% dei ricavi del Q1, una concentrazione ancora più alta rispetto al suo 74.89% di quota di commissioni, suggerendo dinamiche favorevoli di ritenzione dei ricavi sulla catena. Avalanche ha contribuito con il 10.75%, seguita da Arbitrum One (5.73%) ed Ethereum (3.79%).

👥 Commento del team fondatore di Silo

"L'aumento dei ricavi è una funzione di una migliore efficienza del capitale, non della scala. Mentre il TVL e il prestito sono diminuiti, la generazione di commissioni è rimasta stabile e concentrata in mercati con maggiore utilizzo e ambienti di tasso più forti. Allo stesso tempo, il protocollo ha catturato una quota leggermente maggiore di quelle commissioni. Il risultato è un tasso di take effettivo più elevato e più ricavi per unità di TVL. Più in generale, questo rafforza un punto chiave: i ricavi sono guidati da come viene utilizzato il capitale, non da quanto capitale è presente.

La pausa nella distribuzione di xSILO è stata intenzionale. Ha consentito alla DAO di passare a V3 senza impegnarsi in un modello di distribuzione legato alla dinamica di V2. La ripresa delle distribuzioni dipende dalla chiarezza, non dal timing. Vogliamo vedere un utilizzo sostenuto dei mercati V3, una generazione di commissioni coerente attraverso più mercati e stabilità nel modo in cui i ricavi si accumulano sotto la nuova architettura. In V2, i ricavi erano in gran parte legati all'utilizzo all'interno di mercati dipendenti dalla liquidità. In V3, i ricavi sono legati a mercati che rimangono solventi in tutte le condizioni, a una partecipazione collaterale più ampia e a rendimenti derivati sia dagli interessi che dalle meccaniche di liquidazione strutturale. Prima di riprendere le distribuzioni, la DAO deve avere fiducia che i ricavi siano durevoli e non dipendano da condizioni transitorie.

La quota di ricavi di Sonic, superiore alla sua quota di commissioni, riflette come il valore fluisce attraverso il sistema, non solo quanto attività si verifica. I mercati di Sonic hanno operato più vicini a intervalli di utilizzo ottimale, con strutture di commissioni che catturano una quota maggiore dei pagamenti dei mutuatari e attività concentrate in mercati con maggiore potere di prezzo. Il risultato è che ogni unità di commissione su Sonic contribuisce in modo più efficace ai ricavi del protocollo. Su scala, non consideriamo i ricavi come una funzione del raggiungimento di una soglia specifica di TVL. I ricavi significativi derivano da un utilizzo costante in mercati ben progettati, asset che generano rendimento reale o domanda di prestiti, e capitale allocato in base ai fondamentali, non agli incentivi. Se queste condizioni si mantengono, i ricavi scalano naturalmente come un sottoprodotto di mercati creditizi sani, piuttosto che come una funzione dei cicli di leva a breve termine.

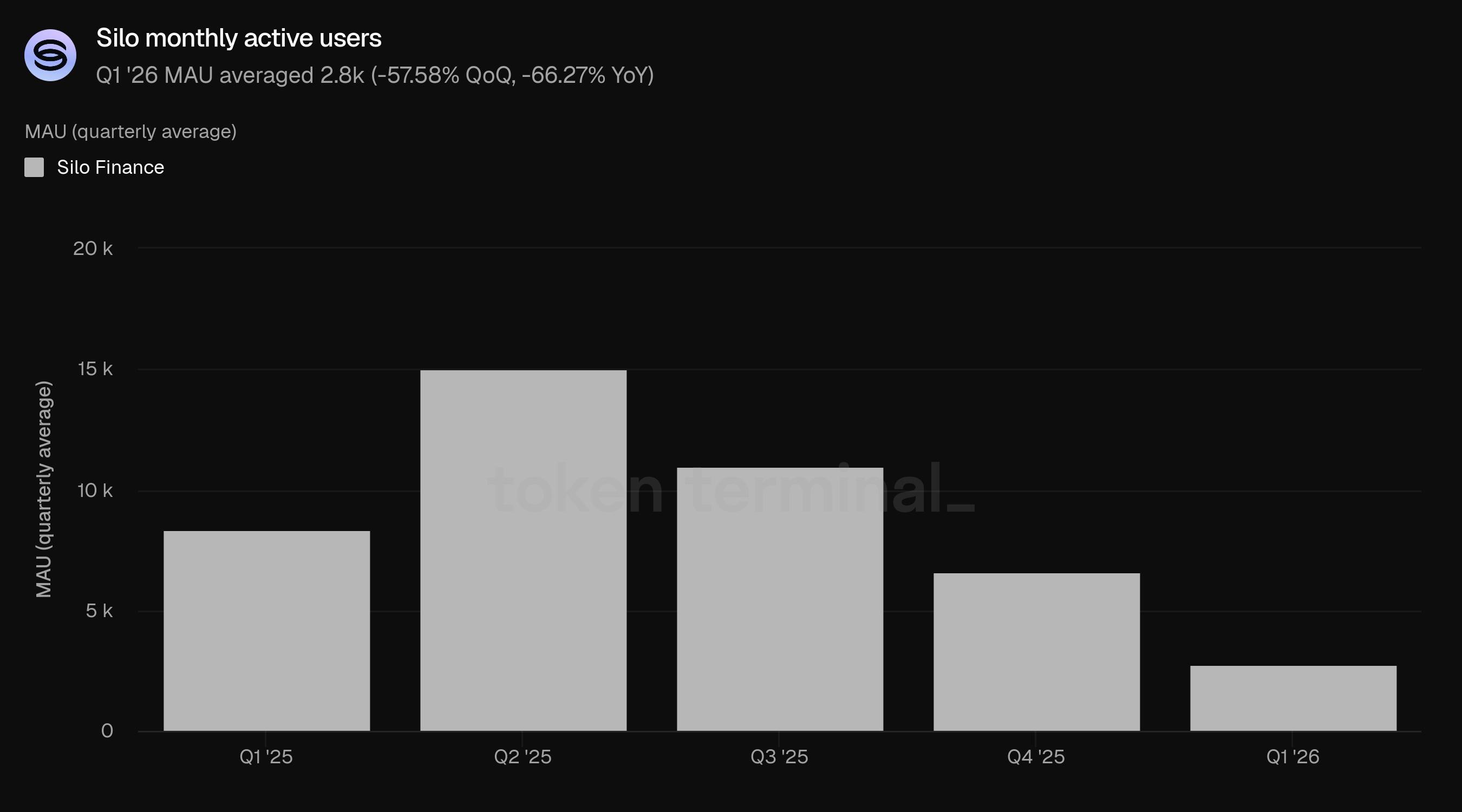

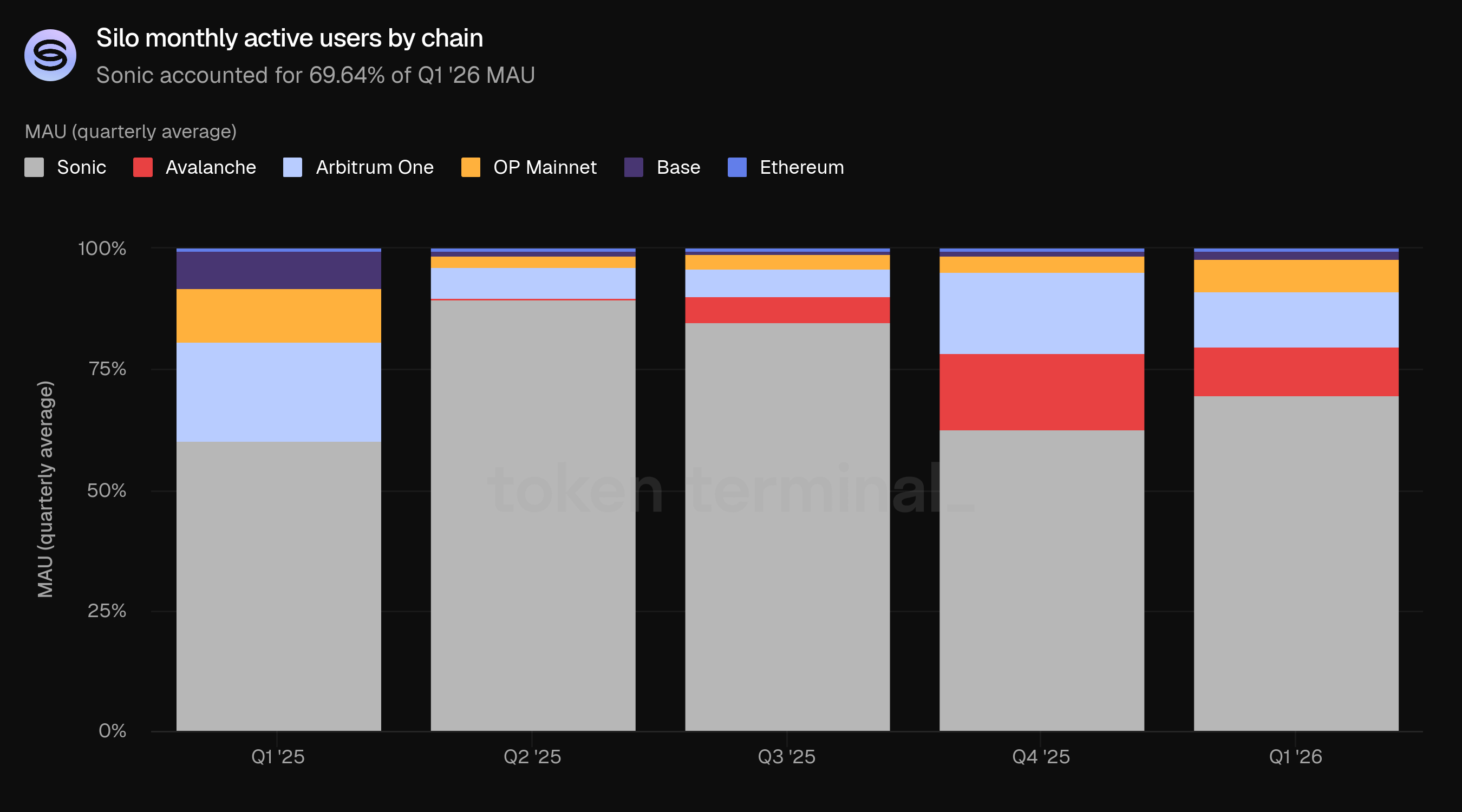

6) Utenti attivi mensili

Gli utenti attivi mensili (MAU) misurano il numero di indirizzi wallet unici che hanno interagito con Silo nel corso di un periodo di 30 giorni. Gli MAU del Q1 hanno avuto una media di 2.8k, in calo del 57.58% rispetto ai 6.6k del Q4 e in calo del 66.27% rispetto ai 8.3k del Q1 2025.

La base utenti si è contratta costantemente dal picco del Q2 2025 di 15.0k. Tuttavia, i ricavi per utente sono aumentati sostanzialmente: nel Q1 sono stati generati $265.20k in ricavi da 2.8k utenti ($94.71 per utente, rispetto ai $248.79k del Q4 da 6.6k utenti ($37.69 per utente).

Sonic è rimasta la catena più grande per attività degli utenti al 69.64%, in aumento dal 62.63% nel Q4. Arbitrum One (11.30%) e Avalanche (10.29%) completano il podio. Il contrasto tra il 69.64% di quota di MAU di Sonic e il suo 13.45% di quota di TVL sottolinea un modello familiare: Sonic attira il maggior numero di utenti e genera le maggiori commissioni, mentre i maggiori impieghi di capitale risiedono su Avalanche e Arbitrum One. Ethereum, che detiene il 14.44% del TVL e il 21.90% dei prestiti attivi, rappresenta solo lo 0.40% di MAU, indicando un numero esiguo di partecipanti di alto valore su quella catena.

👥 Commento del team fondatore di Silo

"L'attuale base utenti è chiaramente più efficiente in termini di capitale e con un'intenzione più alta. Gli MAU sono diminuiti insieme al disimpegno più ampio dell'attività guidata da incentivi, ma i ricavi per utente sono aumentati significativamente. Questo indica un cambiamento verso utenti che stanno distribuendo capitale con uno scopo, non reagendo a incentivi a breve termine. Vediamo questo come una transizione positiva. Detto ciò, ricostruire il numero di utenti è ancora importante, ma non a scapito della qualità. Sotto V3, l'obiettivo non è massimizzare l'attività superficiale, ma far crescere una base utenti che comprende il rischio e valuta la trasparenza, allocando capitale in base alla qualità del rendimento e partecipando attivamente ai mercati del credito. La priorità in V3 è prima la qualità, poi la scala.

La divergenza tra le catene è attesa e riflette ruoli diversi. Sonic è un ambiente ad alta attività con un alto numero di utenti, alta generazione di commissioni e un capitale medio per utente inferiore. Ethereum è l'opposto: basso numero di utenti, alta concentrazione di capitale, posizioni più grandi e più deliberate. Arbitrum e Avalanche si trovano tra questi estremi. Non consideriamo questo un problema; è una proprietà emergente della segmentazione del mercato. Informa una strategia multi-superficie: Sonic per mercati ad alta velocità e alta partecipazione; Ethereum per capitale istituzionale e di alto valore; Arbitrum e Avalanche per prestiti e distribuzione di capitale guidati dalla strategia.

V3 cambia fondamentalmente il modello di acquisizione. In V2, la crescita era parzialmente legata all'attrazione di utenti in sistemi guidati dalla liquidità. In V3, la crescita è legata all'introduzione dei giusti asset e capitale nei mercati dove la solvibilità è garantita. Non siamo più vincolati a utenti che ottimizzano attorno alla liquidità. Questo apre la porta ai partecipanti istituzionali che allocano importi maggiori di capitale, concentrati su chiari rapporti di rischio e protezione al ribasso, e interessati a rendimenti sostenuti da reali fondamentali degli asset. Il percorso per raggiungerli è anche diverso: mercati curati con profili di rischio definiti, supporto per asset come RWAs, ricevute di vault e posizioni generate da rendimento, e chiara visibilità nel design degli oracle, parametri e dipendenze. Nella pratica, crediamo che l'adozione non deriverà solo da una vasta acquisizione di utenti, ma dall'introduzione di nuove categorie di capitale onchain, in mercati progettati per supportarli.

7) Prospettive

Silo V3 lanciato alla fine del Q1 con un'architettura di liquidazione duale che introduce un'alternativa alla liquidazione basata su DEX. Quando la liquidità on-chain è insufficiente per eseguire una liquidazione standard, il protocollo può scambiare collaterale direttamente nell'asset del prestito a un prezzo scontato per coprire i creditori. Il team ha dichiarato che questo rimuove la dipendenza dalla liquidità istantanea per la solvibilità.

V3 introduce anche punteggi di rischio approfonditi e una divulgazione del rischio trasparente, evidenziando i percorsi di liquidazione, le dipendenze dagli oracle e il comportamento del collaterale sotto stress. Il team considera questa trasparenza una condizione necessaria per l'adozione istituzionale.

Il team si aspetta che l'adozione di V3 sia guidata da mercati curati con profili di rischio definiti e ha dichiarato che espandere in casi d'uso istituzionali, in particolare prestiti contro RWAs, token LP e ricevute di vault, è un obiettivo strategico primario. Sul fronte dell'espansione della catena, il team ha espresso interesse a dispiegarsi su Injective e altri ecosistemi dove i fondamentali degli asset sono forti ma la liquidità onchain è limitata.

8) Definizioni

Metriche:

Il valore totale bloccato: misura il valore totale in USD del collaterale depositato e dei prestiti in sospeso su Silo.

Prestiti attivi: misura il valore totale in USD dei prestiti in sospeso nei mercati di prestiti Silo.

Commissioni: misura il valore totale in USD degli interessi pagati dai mutuatari nei mercati di prestito Silo.

Ricavi: misura il valore totale in USD delle commissioni trattenute da Silo.

Utenti attivi mensili: misura il numero di indirizzi wallet unici che hanno interagito con Silo nel corso di un periodo di 30 giorni.

9) Informazioni su questo rapporto

Questo rapporto è pubblicato trimestralmente e prodotto sfruttando l'infrastruttura dati onchain end-to-end di Token Terminal. Tutti i metriche sono direttamente tratte dai dati blockchain. I grafici e i dataset citati in questo rapporto possono essere visualizzati sul corrispondente cruscotto del Rapporto Silo Q1 2026 su Token Terminal.