Sei seduto a un tavolo da poker.

Hai una buona mano di carte e stai pensando alla strategia di offerta successiva. Ma proprio un secondo prima che tu giochi, il banco seduto di fronte a te gira silenziosamente le tue carte per farle vedere a tutti, poi le gira rapidamente di nuovo, continuando il gioco come se nulla fosse accaduto.

I tuoi avversari sanno in anticipo quali sono le tue carte coperte, ma fanno finta che nulla sia successo. E tutti al tavolo, incluso il banco, chiamano questo "parte delle regole".

Questa non è una storia inventata.

Questa è la realtà che ogni utente che partecipa a DeFi su Ethereum sta vivendo oggi, anche se la maggior parte di loro non ne è consapevole. Questo fenomeno ha un termine specifico: valore massimamente estraibile, ovvero MEV (Maximal Extractable Value).

Le tue transazioni, la loro miniera d'oro

Per comprendere il MEV, devi prima comprendere il meccanismo delle transazioni di Ethereum.

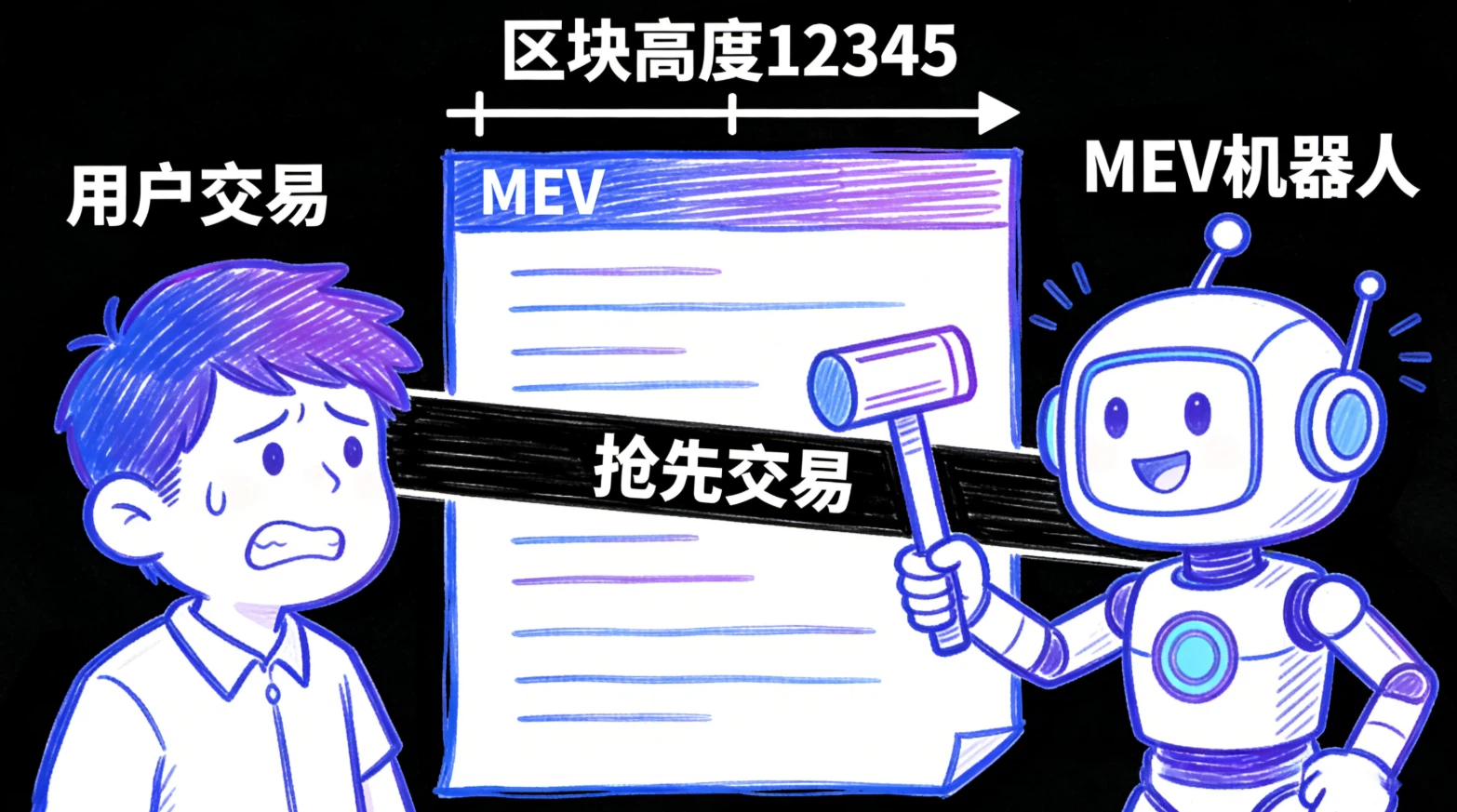

Quando avvii una transazione su Ethereum, sia che tu stia acquistando un token, fornendo liquidità a Uniswap o liquidando una posizione di prestito sottocollateralizzata, questa transazione non viene immediatamente inclusa nella blockchain. Prima entra in un'area di attesa chiamata "pool di memoria" (mempool), dove attende che i miner o i validatori la selezionino e la includano nel prossimo blocco.

Il problema è che questo pool di memoria è completamente pubblico. Chiunque può vedere in tempo reale tutte le transazioni in attesa di elaborazione, inclusi l'initiatore della transazione, l'indirizzo di destinazione, l'importo e la commissione di offerta. Per gli utenti normali, questo è solo un dettaglio tecnico. Ma per coloro che gestiscono programmi di ascolto dedicati, i "robot di arbitraggio", è una miniera d'oro.

Quando un robot di arbitraggio scopre un ordine di acquisto di grande volume nel pool di memoria, come quando intendi acquistare un token su Uniswap per 10.000 dollari, avvia immediatamente una transazione con una commissione più alta, acquistando quel token nello stesso pool di liquidità in anticipo. Questa transazione anticipata farà aumentare il prezzo del token, e quando il tuo ordine di acquisto viene eseguito, ricevi meno token del previsto e a un prezzo superiore a quello atteso. Il robot poi vende, guadagnando sulla differenza. L'intero processo avviene all'interno dello stesso blocco, in modo fluido e preciso, difficile da rilevare.

Questa strategia è conosciuta nel settore come "attacco sandwich", o "trading anticipato" (Front-running). I dati di Flashbots Research mostrano che solo nel 2021, gli utenti di Ethereum hanno pagato costi aggiuntivi superiori a 700 milioni di dollari a causa del MEV. Questi soldi non sono stati evaporati, ma sono stati trasferiti dalle tasche degli utenti normali ai conti degli operatori di robot.

Il tallone d'Achille delle catene trasparenti

La radice del problema MEV è, in fin dei conti, un difetto strutturale delle catene trasparenti. Quando tutte le informazioni sulle transazioni sono pubblicamente visibili, si creano inevitabilmente opportunità di asimmetria informativa. Coloro che dispongono di potenza di calcolo più veloce e programmi più sofisticati possono sfruttare questo vantaggio informativo per estrarre valore dagli utenti normali.

La comunità di Ethereum ha proposto diverse soluzioni di mitigazione. Flashbots ha costruito un insieme di canali di trading privati, consentendo agli utenti di inviare transazioni direttamente ai validatori per evitare di essere ascoltati dai robot. La riforma delle commissioni EIP-1559 ha cambiato il modo in cui vengono calcolate le commissioni di transazione, riducendo in certa misura la generazione di alcune tipologie di MEV. Il meccanismo PBS (proposers-builders separation) di Ethereum 2.0 cerca di ridurre lo spazio di generazione del MEV dalla logica di base della costruzione dei blocchi.

Queste soluzioni hanno avuto un certo effetto, ma condividono un limite comune: sono riparazioni all'interno del framework di catene trasparenti, piuttosto che risolvere fondamentalmente il problema della pubblicità delle informazioni. Finché le informazioni sulle transazioni rimangono visibili prima di essere incluse in un blocco, ci sarà sempre il rischio di trading anticipato, anche se la probabilità e il costo del trading anticipato possono variare.

L'idea di Midnight: girare le carte

@MidnightNetwork ha scelto un percorso completamente diverso: rendere invisibili le informazioni sulle transazioni nel pool di memoria.

Sulla rete Midnight, le transazioni inviate dagli utenti sono criptate per gli osservatori esterni fino a quando non vengono confermate definitivamente. Attraverso il sistema di prove a zero conoscenza Kachina, la rete può verificare la legittimità di una transazione, ad esempio, che la controparte ha un saldo sufficiente, senza esporre alcun dettaglio specifico della transazione. I robot di arbitraggio non possono ascoltare un ordine di acquisto in attesa, e quindi non possono avviare un trading anticipato.

Questo design ha un significato misurabile per gli utenti DeFi. I dati dei test iniziali di ZSwap mostrano che gli scambi di token eseguiti su Midnight hanno ridotto lo slippage rispetto alle transazioni di Ethereum di dimensioni equivalenti di circa il 30% al 50%. Questo significa che gli utenti hanno effettivamente pagato meno commissioni, ottenendo un prezzo di esecuzione migliore.

Non si tratta di un piccolo miglioramento, ma di un'upgrade strutturale dell'esperienza degli utenti DeFi.

Chi sarà il maggiore beneficiario

L'impatto del problema MEV sugli investitori al dettaglio è relativamente limitato, con ogni transazione che potrebbe costare decine o centinaia di dollari in più. Ma per i trader istituzionali, l'ordine di grandezza di questo problema è completamente diverso. Un market maker che esegue migliaia di transazioni al giorno su DeFi potrebbe accumulare costi MEV pari a milioni di dollari.

Questo spiega anche perché gli utenti istituzionali sono molto più interessati a catene di privacy come Midnight rispetto agli investitori al dettaglio. Non perché le istituzioni diano più importanza al concetto di privacy, ma perché il risparmio sui costi derivante dalla protezione MEV ha un significato finanziario diretto per le istituzioni. Quando un'agenzia di trading scopre di poter eseguire la stessa strategia di trading su Midnight, ma pagando il 30% in meno di costi di slippage, questo diventa un puro incentivo commerciale.

La crisi MEV è il catalizzatore di Midnight

Dal punto di vista delle tendenze del settore, la crisi MEV è un forte catalizzatore esterno per la crescita della domanda di catene di privacy. Ha trasformato la domanda di privacy da "una richiesta a livello concettuale" in "una domanda rigida supportata da perdite finanziarie concrete".

La posizione di Midnight in questo contesto è più favorevole di quanto molte persone si rendano conto. Non è solo un progetto di "protezione della privacy", ma è anche un'infrastruttura in grado di risolvere i veri problemi finanziari degli utenti DeFi. Il problema MEV non scomparirà completamente a causa delle correzioni di Ethereum, poiché quelle soluzioni non affrontano il problema fondamentale della trasparenza delle informazioni.

A questo tavolo da poker, il dealer ha già girato le tue carte troppe volte.

Quello che offre Midnight è un'opportunità di cambiare tavolo.