Il panorama finanziario globale sta attualmente attraversando la sua trasformazione più significativa da decenni. Mentre ci muoviamo verso il 2026, il tradizionale predominio delle riserve basate su valuta fiat è messo in discussione da un cambiamento strutturale verso beni durevoli.

Questo rapporto fornisce un'analisi approfondita del superciclo Oro e Argento 2024–2026, esaminando la convergenza di tensioni geopolitiche, instabilità fiscale e un riallineamento fondamentale della liquidità globale.

Sintetizzando i dati macroeconomici con le percezioni del rischio sovrano in cambiamento, delineiamo perché i metalli preziosi sono passati da semplici coperture a essere i principali motori della diversificazione moderna del portafoglio.

Visione Esecutiva: La Fondazione Strutturale

L'oro rimane strutturalmente supportato da tre forze distinte e potenti che definiscono l'attuale regime di mercato:

Liquidità degli investimenti dai centri finanziari globali.

Domanda fisica asiatica combinata con le attività strategiche delle banche centrali.

La diversificazione delle riserve globali lontano dall'esposizione concentrata in USD.

È una premessa vitale per questa analisi che la recente correzione del mercato sia stata completamente guidata dalla liquidità e non da un crollo nella domanda strutturale. L'oro è entrato formalmente in un superciclo strutturale, guidato principalmente dagli stati sovrani.

Per i gestori di portafoglio e per gli investitori privati, l'oro rimane uno degli strumenti di diversificazione più efficaci e essenziali nell'era finanziaria moderna.

Struttura della Liquidità e Geografia dei Flussi Globali

Le fasi di accelerazione dei prezzi nell'attuale ambiente sono principalmente guidate dal capitale finanziario occidentale. Questo include i fondi negoziati in borsa degli Stati Uniti e dell'Europa, il posizionamento sul COMEX e i flussi over the counter regolati tramite Londra.

L'anno 2025 ha fornito uno dei cicli di accumulo più forti nei fondi negoziati in borsa mai registrati, con 801T aggiunti globalmente. Questi dati confermano che l'allocazione macro, piuttosto che la domanda tradizionale di gioielli, è diventata il principale motore dei prezzi.

Quando i rendimenti reali calano o il USD si indebolisce, questi flussi agiscono come un potente moltiplicatore per il rialzo.

Al contrario, la domanda asiatica opera secondo una logica differente. I mercati in Cina, India e Medio Oriente assorbono i ribassi tramite l'acquisto di barre, monete e fondi negoziati in borsa locali. In India, c'è stata una significativa transizione dai gioielli verso formati di investimento, anche a livelli di prezzo elevati.

Nel frattempo, gli acquisti delle banche centrali rimangono a livelli storicamente elevati, riflettendo una ampia diversificazione dagli asset in USD e una maggiore consapevolezza dei rischi di sanzioni. Insieme, questi fattori creano un pavimento strutturale permanente sotto il mercato.

Centri di Flusso Geografico

L'infrastruttura globale del mercato dell'oro è divisa in hub specifici:

Londra LBMA: Funziona come il principale hub di clearing e over the counter.

New York COMEX: Il motore principale per il posizionamento con leva.

Shanghai, Hong Kong e Dubai: Queste città rappresentano i centri globali per l'assorbimento fisico.

L'analisi della volatilità del mercato mostra che i picchi originano tipicamente da riposizionamenti occidentali, non da liquidazioni asiatiche. È specificamente la domanda dall'Asia e dal settore ufficiale, ovvero le banche centrali, a stabilizzare il mercato durante le correzioni.

Le Dinamiche delle Correzioni di Mercato

Quando si verificano correzioni, la pressione generalmente origina da riscatti nei fondi negoziati in borsa, liquidazioni di futures con leva sul COMEX e un aumento dell'offerta di riciclaggio provocato da prezzi più elevati. È necessario sottolineare che queste correzioni sono prevalentemente guidate dai flussi finanziari piuttosto che da un crollo nella domanda fisica.

Premio Geopolitico e il Percorso USD Debole

Dagli eventi cruciali del 2022, l'accumulo delle banche centrali è rimasto elevato e la quota di oro nelle riserve globali ha visto un aumento costante.

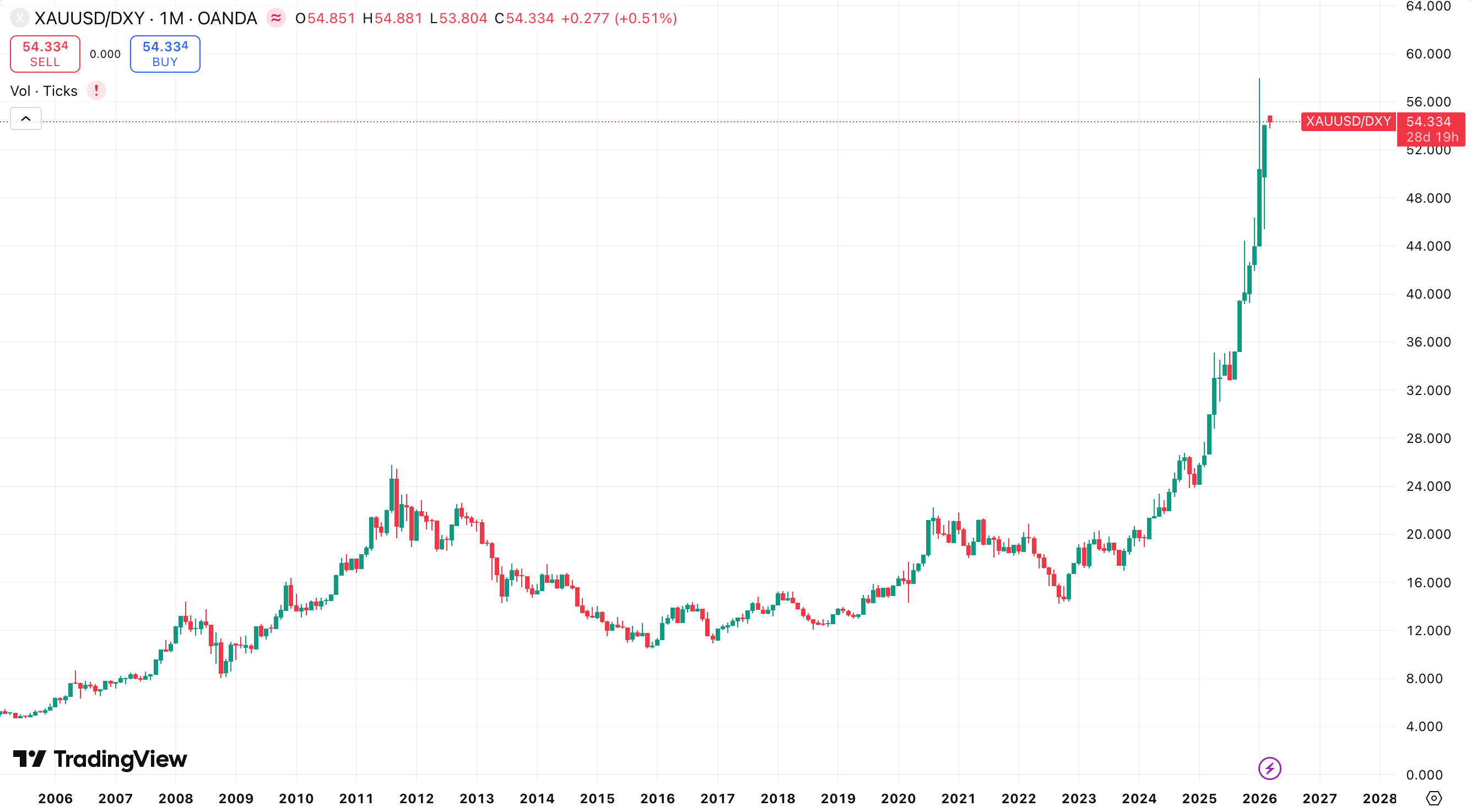

Il congelamento di 300 miliardi di dollari delle riserve russe ha cambiato la percezione globale del rischio sovrano, integrando un premio geopolitico strutturale nella valutazione dell'oro. Questo componente è guidato e strutturale, non ciclico.

Lo Scenari Politico USD Debole

Sotto l'attuale percorso dell'amministrazione, se la politica tende verso un indebolimento competitivo del USD e misure commerciali espanse per sostenere l'industria domestica, il meccanismo di trasmissione per l'oro diventa chiaro:

USD Giù: Sostiene l'oro meccanicamente.

Aumento delle Tensioni Commerciali: Aumenta il premio di rischio.

Rendimenti Reali Sotto Pressione: Accelerano i flussi di allocazione verso i metalli preziosi.

I segnali di conferma per questo scenario includono un trend ribassista sostenuto nel DXY, rendimenti reali decennali in calo, nuovi afflussi nei fondi negoziati in borsa e un'escalation nella politica commerciale.

In queste condizioni, l'oro potrebbe passare dalla sua attuale tendenza rialzista costante a una fase di accelerazione guidata dall'allocazione.

Il Rally dell'Oro 2024–2026: Quattro Pilastri di Rinforzo

Dall'inizio del 2024, l'oro è aumentato del 155% rispetto alla sua base di $2.050, raggiungendo un massimo storico di $5.608 a gennaio 2026. Nel 2025, l'asset è cresciuto del 67%, segnando la performance annuale più forte in 47 anni, un risultato non visto dal 1979. Questa accelerazione ha spinto l'oro in uno stato di scoperta del prezzo, dove i livelli di resistenza tecnica sono praticamente assenti.

Pilastro 1: Il Commercio della Debasement e il Deprezzamento Fiat a Lungo Termine

Il congelamento di 300 miliardi di dollari delle riserve russe nel 2022 è diventato il principale catalizzatore per una rivalutazione globale della sicurezza degli asset denominati in USD. Le banche centrali, in particolare quelle all'interno dell'alleanza BRICS+, hanno iniziato una diversificazione sistematica verso l'oro fisico, che rimane l'unico asset senza rischio controparte. Secondo l'indagine sulle riserve auree delle banche centrali, l'81% delle banche centrali si aspetta una ulteriore crescita delle riserve auree e il 28% prevede di aumentare le proprie partecipazioni nei prossimi 12 mesi.

Pilastro 2: Tassi Reali e Condizioni Monetarie

Con i Treasury a 10 anni che rendono circa il 4,05% e l'inflazione core al 2,7%, i tassi reali oscillano intorno all'1,3–1,6%. Storicamente, l'oro si comporta con forza eccezionale quando i tassi reali rimangono al di sotto del 2%. In un ambiente sostenuto di Quantitative Easing, l'oro funge da protezione critica contro l'inflazione nascosta.

Pilastro 3: Crisi Fiscale degli Stati Uniti e il Superciclo del Debito

Il debito federale ha ora superato il segno di 38,8 trilioni di dollari, e il deficit di bilancio è superiore al 6% del PIL, con 1,9 trilioni di dollari previsti dalla CBO per l'anno fiscale 2026. La profonda polarizzazione politica impedisce qualsiasi serio tentativo di consolidamento fiscale. Gli investitori comprendono sempre di più che questo debito sarà eroso tramite inflazione e crescita nominale, il che implica una debolezza fondamentale a lungo termine per il USD.

Pilastro 4: Il Fattore Trump e la Turbolenza Geopolitica

L'attuale amministrazione persegue attivamente una politica di indebolimento del USD per rafforzare le esportazioni domestiche. Di conseguenza, il DXY ha perso il 13% nell'ultimo anno. Le tensioni geopolitiche concomitanti, che spaziano da questioni relative alla Groenlandia e al Venezuela fino al più ampio Medio Oriente, generano una domanda continua e robusta per gli asset di rifugio sicuro. L'oro rimane il rifugio sicuro tradizionale e definitivo nei mercati finanziari globali.

Banche Centrali e Struttura della Domanda Globale

Gli acquisti delle banche centrali rimangono il motore centrale di questo rally. Dopo il record di 1.136t nel 2022, il ritmo di accumulo si è stabilizzato a 1.044–1.051t all'anno. Nel periodo 2023–2024, questo volume era 2.2 volte superiore alla norma pre-crisi del 2010–2021, che mediava 473t all'anno.

Statistiche 2025: Gli acquisti netti conosciuti hanno raggiunto 863t.

Dati del Terzo Trimestre 2025: Le banche centrali hanno acquistato 220t, che è il 10% in più rispetto all'anno precedente, e un significativo aumento del 28% trimestre su trimestre nonostante l'ambiente dei prezzi record.

Fattori di Domanda Secondaria: Il mercato ha visto afflussi record nei fondi negoziati in borsa di 801t e la domanda di barre e monete fisiche ha raggiunto 1.374t.

Volume Totale: La domanda globale totale nel 2025 ha superato i 5.000t, valutata a circa 555 miliardi di dollari, un aumento del 45% rispetto all'anno precedente.

Argento 2024–2026: Fattori Fondamentali e Volatilità del Mercato

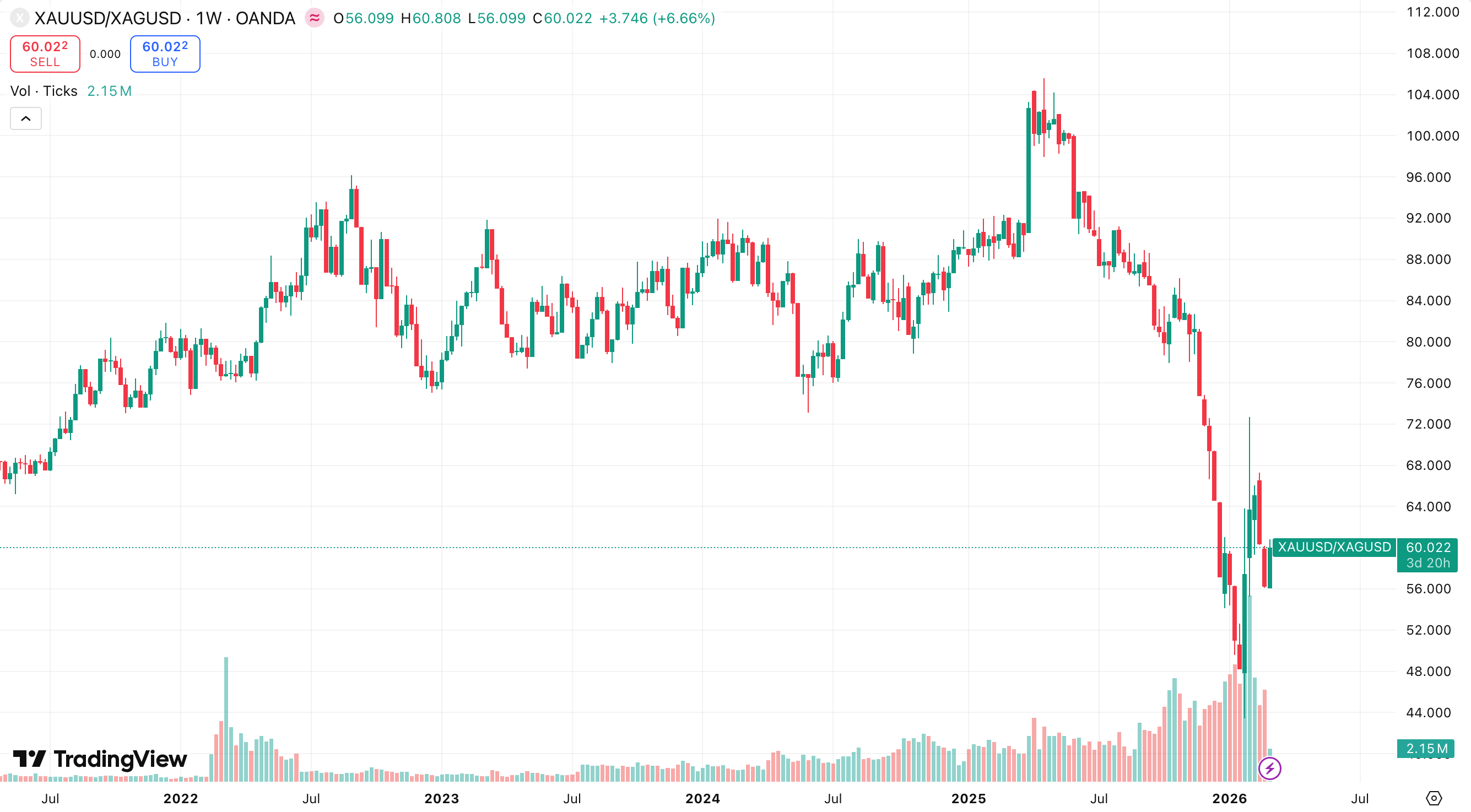

L'argento ha vissuto un proprio potente ciclo di crescita negli ultimi anni. Nel 2025, i prezzi dell'argento sono aumentati di circa il 147%, raggiungendo livelli record superiori a 120 dollari/oz in mezzo a deficit di offerta e fattori macroeconomici. All'inizio del 2026, l'argento continua a mostrare una forte crescita, superando l'oro in termini percentuali annuali con un aumento del 30% fino ad oggi.

Il mercato, tuttavia, rimane altamente volatile, con grandi fluttuazioni e cali di oltre il 30% in brevi periodi che sono una caratteristica notevole del panorama del 2026.

Fattori Fondamentali Chiave per l'Argento

Deficit Strutturale dell'Offerta: L'argento è stato in un deficit di offerta per diversi anni consecutivi, con la domanda che supera significativamente l'offerta disponibile. L'Institute of Silver stima che i deficit potrebbero raggiungere decine di milioni di once nel 2026. La crescita della produzione è intrinsecamente limitata all'1% o 2% all'anno, poiché la maggior parte dell'argento è prodotta come sottoprodotto di altri metalli come oro e rame, rendendo l'espansione rapida quasi impossibile.

Crescita della Domanda Industriale: Le proprietà di conduttività e riflessione dell'argento lo rendono essenziale per l'elettronica, sensori, centri dati di intelligenza artificiale, pannelli solari e l'industria dei veicoli elettrici. Il settore solare consuma da solo centinaia di milioni di once annualmente. A differenza dell'oro, il 50–60% della domanda di argento è industriale, aggiungendo un fattore strutturale a lungo termine al suo prezzo.

Domanda Macro e di Sicurezza: Come l'oro, l'argento è visto come una protezione durante le guerre commerciali, le tensioni geopolitiche e i periodi di aspettative di taglio dei tassi. Per esempio, a febbraio 2026, i fondi negoziati in borsa e i futures sull'argento sono aumentati in risposta diretta a rischi commerciali e geopolitici crescenti.

Struttura della Domanda: La domanda di investimento rimane forte con afflussi nei fondi negoziati in borsa sull'argento, particolarmente durante la turbolenza del mercato. La domanda fisica per monete e lingotti rimane solida nel 2026 nonostante l'ambiente dei prezzi elevati.

Argento Tokenizzato come Nuovo Attore

Rappresentando l'argento fisico sotto forma di asset reali commerciabili su scambi blockchain, l'argento tokenizzato offre vantaggi significativi:

Proprietà frazionaria fino a 1g o 1oz.

Trading 24/7 con maggiore liquidità rispetto all'argento fisico.

Usabilità nella finanza decentralizzata e contratti intelligenti.

Scenari, Prospettive e Monitoraggio 2026–2027

Quadro del Prezzo dell'Oro

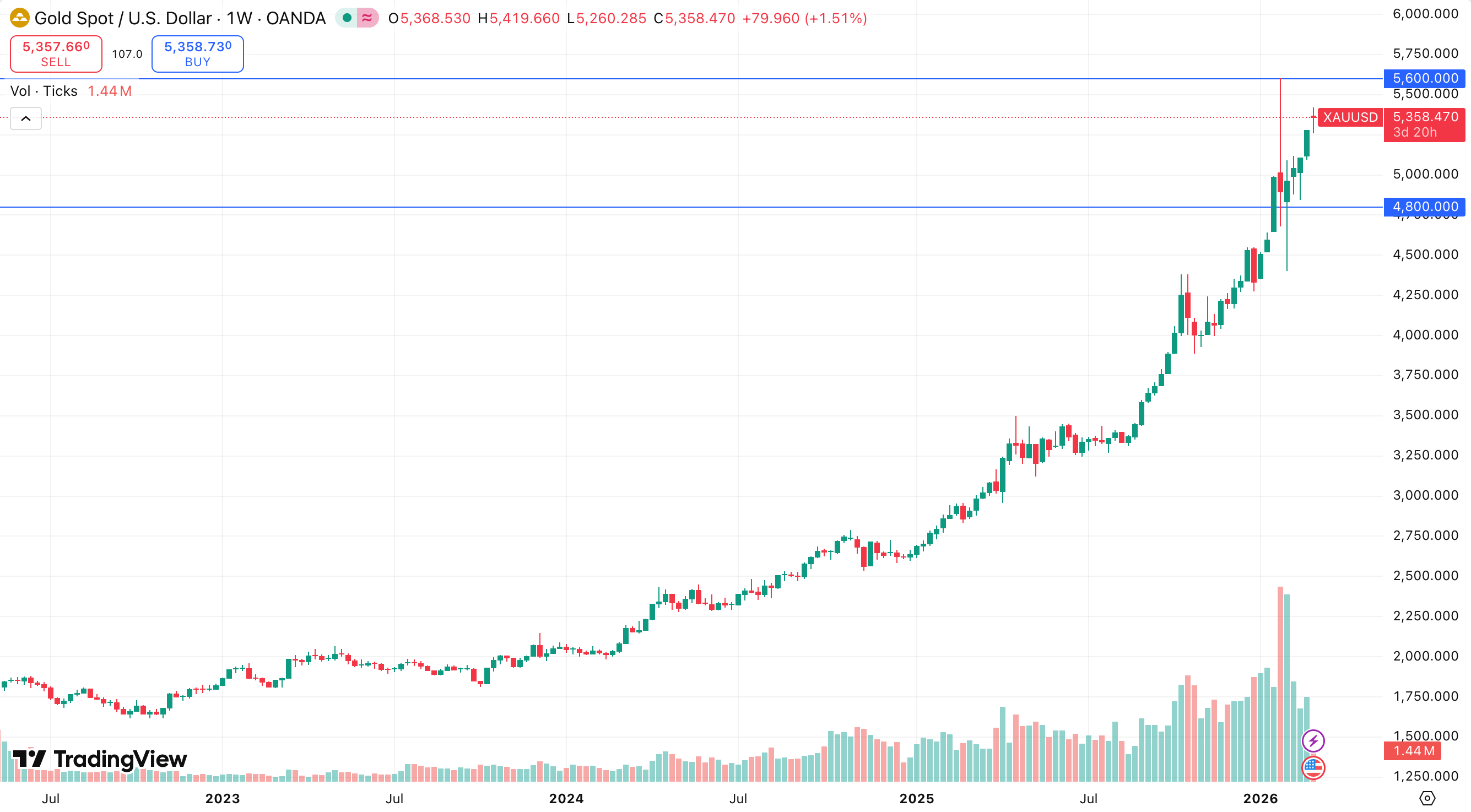

Caso Base con Probabilità del 65%: Consolidamento tra 4.800 e 5.600 dollari con un movimento graduale verso nuovi massimi di 5.700 a 6.300 dollari entro la fine del 2026. Si prevede che la domanda delle banche centrali e delle istituzioni compenserà completamente la debolezza nel segmento della gioielleria.

Caso Bull con Probabilità del 25%: Uno shock geopolitico o una recessione negli Stati Uniti potrebbero spingere i prezzi verso 6.300 a 7.500 dollari entro il 2026–2027.

Caso Bear con Probabilità del 10%: Un USD più forte, combinato con un forte inasprimento della Federal Reserve e una de-escalation della guerra commerciale, potrebbe portare a una correzione verso 4.300 a 4.800 dollari.

Periodo a breve termine di 1 a 3 mesi si aspetta volatilità di ±10% con supporto a 4.700 a 4.800 dollari e resistenza a 5.300 a 5.500 dollari. L'outlook a medio termine di 6 a 18 mesi rimane una tendenza rialzista sicura con obiettivi di 5.900 a 6.500 dollari entro la fine del 2026 e 6.800 a 7.800 dollari nel 2027.

Quadro dei Prezzi dell'Argento

Caso Base con Probabilità del 60% al 70%: Consolidamento intorno ai livelli attuali con un movimento graduale verso nuovi massimi. Il supporto si trova tra 70 e 90 dollari/oz, con resistenza tra 100 e 120 dollari.

Caso Bull con Probabilità del 20% al 30%: Stress geopolitico o un forte calo del USD potrebbero spingere l'argento a 150 dollari e oltre nel 2026–2027.

Caso Bear con Probabilità del 10%: Aumenti dei tassi reali e sentiment di rischio potrebbero portare a un ritracciamento verso 45 dollari a 60 dollari/oz.

Conclusione: Navigare nel Superciclo

In conclusione, i dati confermano che oro e argento non sono più solo materie prime cicliche, ma sono diventati centrali per un reset monetario guidato dal regime.

La combinazione di offerta inelastica, in particolare nel mercato dell'argento, e una domanda insaziabile dal settore ufficiale crea un ambiente unico di accelerazione guidata dall'allocazione. Mentre la volatilità a breve termine è inevitabile, la traiettoria a lungo termine è sostenuta da un superciclo del debito storico e dalla diversificazione irreversibile della ricchezza sovrana globale.

Per l'investitore esperto, gli anni 2024–2026 rappresentano un'opportunità generazionale per assicurarsi valore in un'era di deprezzamento fiat a lungo termine.