synchronisation anormale

30 janvier 2026, l'or a chuté de plus de 12 % par rapport à un sommet historique de 5 600 $ l'once, enregistrant la plus grande baisse en une seule journée depuis près de 40 ans. L'argent a été encore plus volatile, chutant de 27 % en une seule journée, suivi d'une nouvelle baisse de 6,7 % le lendemain. Le bitcoin est tombé sous les 75 000 $, touchant le seuil de 70 000 $ au point le plus bas du week-end, et a déjà franchi le seuil de 60 000 $ à son point le plus bas de cette semaine. L'anxiété du marché continue de s'aggraver.

Dans la pensée traditionnelle, cela ne devrait pas se produire. L'or et l'argent sont des actifs refuges - faible volatilité, résistant aux risques, protégeant la richesse en période de crise. Le bitcoin est un actif spéculatif - forte volatilité, haut risque, à la fois aimé et détesté. Ils auraient dû fluctuer à différents moments, de différentes manières, pour différentes raisons.

Mais le marché réel prouve de la manière la plus directe : ce système de classification a échoué. Du moins en termes de logique de tarification, les métaux précieux et le Bitcoin sont traités comme une même catégorie d'actifs.

Le problème n'est pas que l'or et l'argent "devenaient dangereux", mais que la force déterminant leurs prix a complètement changé.

Transfert ignoré

Commençons par un fait clé : les prix de l'or et de l'argent ne sont plus principalement déterminés par la "demande de refuge".

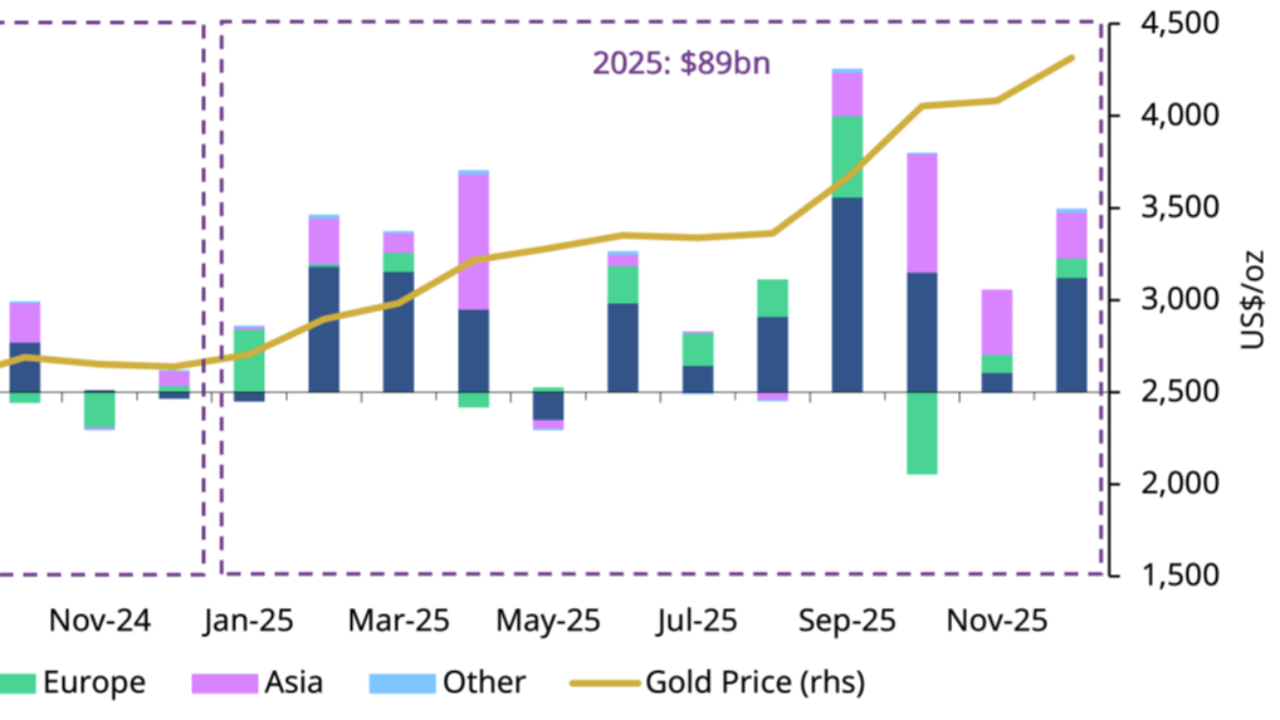

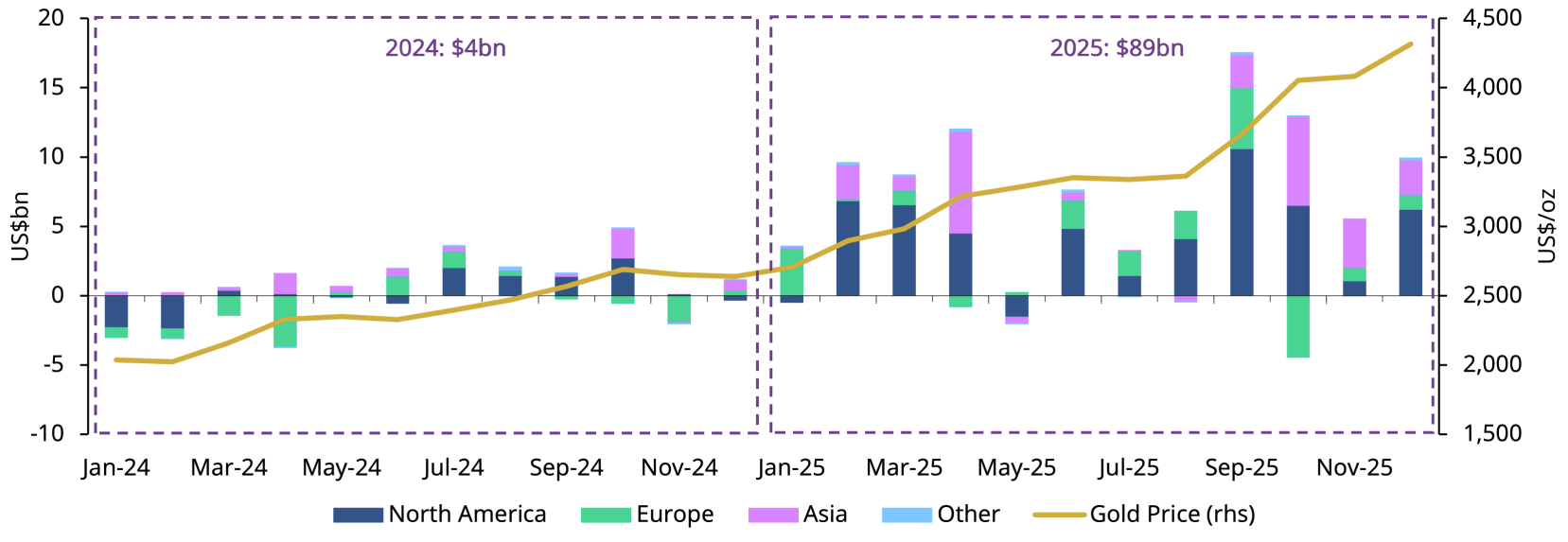

En 2025, les flux de fonds mondial des ETF sur l'or ont atteint un record historique de 89 milliards de dollars, doublant ainsi la taille des actifs gérés à 559 milliards de dollars. La part de l'or dans les actifs financiers mondiaux est passée de son faible niveau de 2010 à 2,8 % au troisième trimestre 2025.

Ce 2,8 % marque un profond changement structurel : le pouvoir de tarification des métaux précieux a été déplacé de la demande physique au marché financiarisé.

Aujourd'hui, la grande majorité des fluctuations de prix marginales de l'or et de l'argent proviennent d'un même ensemble de fonds macroéconomiques mondiaux : fonds spéculatifs, stratégies CTA, fonds de tendance systématique, comptes institutionnels alloués à travers les marchés. Ces fonds ne se soucient pas de savoir si "l'or est un refuge", ils ne se préoccupent que de trois variables :

Liquidité en dollars

Taux d'intérêt réel

Vitesse de changement de l'appétit pour le risque

Les recherches de JP Morgan montrent que les variations des rendements des obligations d'État américaines peuvent expliquer environ 70 % des fluctuations trimestrielles des prix de l'or. Cela signifie que la tarification de l'or est devenue hautement macroéconomique et systématique. Lorsque vous voyez des fluctuations des prix de l'or, ce qui la motive n'est plus la saison des mariages en Inde ou l'enthousiasme des "mamans" chinoises, mais les modèles quantitatifs et les systèmes de trading algorithmique de Wall Street.

Le même bouton

Cela explique pourquoi récemment l'or, l'argent et le Bitcoin ont connu des fluctuations importantes en même temps.

Ils sont tous exposés au même facteur macroéconomique : les fortes fluctuations des attentes en matière de liquidité mondiale.

Lorsque le marché parie sur une baisse des taux d'intérêt, parie sur un affaiblissement du dollar, parie sur une dilution du pouvoir d'achat des monnaies, ces trois types d'actifs sont achetés en même temps - non pas parce qu'ils sont "des refuges", mais parce que dans les modèles quantitatifs, ils sont tous considérés comme des "actifs rares non souverains".

Lorsque l'inflation est collante, que les attentes de taux d'intérêt rebondissent, que le dollar se renforce, ou que les modèles de risque déclenchent un désendettement, ils sont tous vendus en même temps - non pas parce qu'ils sont "à haut risque", mais parce qu'ils se trouvent tous dans le même panier de risques.

Les fluctuations de prix ne sont pas dues à un "changement dans les attributs des actifs", mais à l'homogénéisation des groupes participant à la tarification et aux modes de négociation.

Le 30 janvier est la meilleure preuve. Trump a nommé Kevin Warsh à la présidence de la Réserve fédérale, ce que le marché a interprété comme un signal hawkish. Le dollar a rebondi, puis :

L'or est passé de 5 600 $ à moins de 4 900 $.

L'argent est tombé de 120 $ à 75 $.

Le Bitcoin est tombé de 88 000 $ à 81 000 $.

Trois types d'actifs, au même moment, dans la même direction, avec la même violence. Ce n'est pas une coïncidence, mais une preuve directe qu'ils sont tarifés par le même système de négociation.

Argent : effet amplificateur

La performance de l'argent est particulièrement représentative.

Comparé à l'or, l'argent possède à la fois des attributs de métal précieux et de métal industriel, avec un effet de levier plus élevé et une liquidité plus fragile. À la fin de 2025, la volatilité réelle de l'argent sur 30 jours a explosé à plus de 50 %, tandis que celle du Bitcoin s'est resserrée dans la fourchette de 40 % - c'est un retournement important.

La récente montée rapide et la chute de l'argent sont essentiellement le résultat d'une concentration d'entrées et de sorties de positions longues macro, plutôt que d'un changement structurel dans les fondamentaux à court terme. La Chicago Mercantile Exchange a augmenté les exigences de marge sur les contrats à terme sur l'argent de niveaux historiquement bas à 15-16,5 % en janvier 2026, mettant fin à l'ère de la spéculation à faible coût sur l'"argent papier".

Lorsque les prix chutent, les spéculateurs hautement endettés ne peuvent pas répondre aux nouvelles exigences de marge et sont contraints de liquider. Cela déclenche une liquidation en cascade - les prix chutent davantage, plus de positions sont liquidées. Ce "piège de marge" ressemble à la façon dont les Hunt Brothers ont été mis à genoux en 1980 en augmentant la marge sur l'argent.

Cette tendance est presque identique à la performance du Bitcoin près du point d'inflexion de la liquidité.

La vérité paradoxale

Cela explique également un phénomène apparemment contradictoire : les actifs refuges chutent en fait lorsque "le risque se profile".

La raison n'est pas qu'ils ont perdu leurs attributs de refuge, mais que lorsque le risque systémique augmente à un certain niveau, le marché privilégie "la liquidité" et "le cash" plutôt que "la logique de préservation de la valeur à long terme".

Lorsque la volatilité augmente, la liquidité s'évapore souvent. Les teneurs de marché réduisent l'étendue des offres, les écarts se creusent, et des sauts de prix se produisent. Dans cet environnement, tous les actifs très financiarisés, pouvant être rapidement liquidés et ayant une exposition à l'effet de levier, seront vendus en même temps - qu'il s'agisse d'or, d'argent ou de Bitcoin.

Comme le dit Ole Hansen de Saxo Bank : "La volatilité s'auto-renforce". Lorsque les prix fluctuent violemment, la structure du marché prend le relais. Dans ce cycle, les "attributs intrinsèques" des actifs ont peu d'importance.

L'histoire de deux marchés

Mais ce n'est pas toute la vérité.

Alors que le marché à terme s'effondre, le marché physique envoie des signaux opposés. Après une chute brutale de l'argent, la prime physique de l'argent à Shanghai et à Dubaï a grimpé à 20 $ de plus que le prix au comptant occidental. Le principal producteur d'argent Fresnillo a abaissé ses prévisions de production pour 2026 à 42-46 millions d'onces. La demande industrielle (énergie solaire, véhicules électriques, semi-conducteurs) reste forte.

Cette scission révèle une contradiction clé :

Marché papier : hautement financiarisé, extrême volatilité, alimenté par des fonds macroéconomiques.

Marché physique : offre limitée, demande soutenue, relativement stable.

La même scission existe également sur le marché de l'or. Les banques centrales du monde entier devraient continuer à acheter entre 750 et 950 tonnes d'or en 2026, ce qui représente la troisième année consécutive d'achats de plus de 1 000 tonnes. Ces "acheteurs traditionnels" - principalement des banques centrales des marchés émergents - achètent de l'or pour des raisons de dé-dollarisation, de diversification des réserves et de stockage de valeur à long terme. Ils ne participent pas au trading à court terme, n'utilisent pas de levier et ne sont pas contraints de liquider par des exigences de marge.

Cela a formé une structure à deux niveaux :

Fond de long terme : les banques centrales fournissent une demande d'achat continue, établissant un prix plancher.

Fluctuation à court terme : les investisseurs institutionnels et les algorithmes dominent le prix marginal, créant une volatilité extrême.

La faillite de la narration

La question plus profonde est : le système narratif sur lequel le marché cryptographique a longtemps dépendu s'effondre.

"Le refuge décentralisé" est une narration qui a été diluée au cours du processus d'institutionnalisation. Lorsque le Bitcoin chute fortement pendant le week-end avec une liquidité faible, c'est en grande partie à cause de la liquidation des transactions à effet de levier et du marché à terme - tous des produits de la finance centralisée. Ceux qui détiennent réellement des clés privées et défendent "pas vos clés, pas vos pièces" ont depuis longtemps été marginalisés en termes de pouvoir de tarification.

L'impact de ce changement ne se limite pas au Bitcoin, mais s'étend à l'ensemble de l'écosystème cryptographique.

Les altcoins font face à une pression plus importante : si même le Bitcoin a perdu sa proposition de valeur unique et est classé parmi les "outils de négociation de liquidité macroéconomique", que va devenir ces altcoins, qui ont des narrations plus faibles et des fondamentaux plus fragiles ? Lorsque les institutions allouent des actifs cryptographiques, choisissent-elles le BTC déjà "domestiqué", ou prennent-elles le risque d'investir dans Ethereum, Solana ou d'autres blockchains publiques ?

L'Ethereum a chuté de 4 % à 2 660 $, se comportant même plus faiblement que le Bitcoin. Cela suggère une possibilité brutale : dans un scénario de risque macro, les fonds se concentrent sur "l'or du marché cryptographique" (BTC) et abandonnent les actifs considérés comme "l'argent ou le cuivre du marché cryptographique".

Le paradoxe de la DeFi : la finance décentralisée était autrefois considérée comme l'innovation la plus révolutionnaire dans le domaine cryptographique, promettant de fournir des services de prêt, de négociation, etc., sans dépendre des intermédiaires financiers traditionnels. Mais si le prix des actifs sous-jacents (BTC, ETH) est entièrement dominé par les marchés financiers traditionnels, quelle signification reste-t-il à la "décentralisation" des protocoles DeFi ?

Vous pouvez échanger avec des protocoles décentralisés, mais si la découverte des prix se produit sur les tables de négociation de Wall Street, sur le marché à terme de Chicago et sur les serveurs des modèles quantitatifs, alors cette décentralisation n'est que formelle.

Les données de ce rapport ont été compilées et organisées par WolfDAO. Si vous avez des questions, n'hésitez pas à nous contacter pour des mises à jour.

Rédacteur : Nikka / WolfDAO ( X : @10xWolfdao )