D’après les données de CoinMarketCap, la capitalisation mondiale du marché des cryptomonnaies s’élève désormais à 2,07 T$, en baisse de 0,12 % au cours des dernières 24 heures.

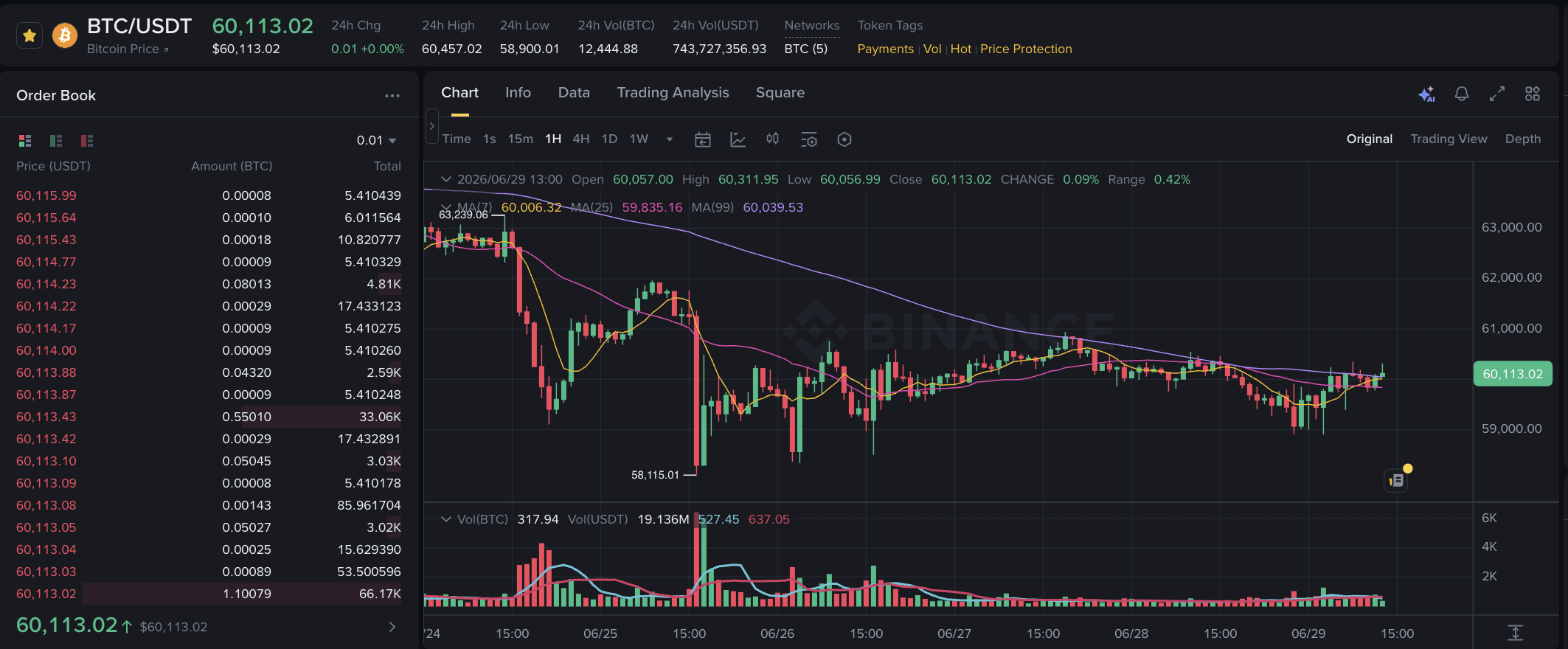

Bitcoin (BTC) évolue entre 58 900 $ et 60 457 $ sur les dernières 24 heures. À 09 h 30 (UTC) aujourd’hui, le BTC s’échange à 59 935 $, en baisse de 0,36 %.

La plupart des principales cryptomonnaies par capitalisation boursière évoluent en ordre dispersé. Les meilleurs représentants comprennent ACT, 币安人生 et RIF, en hausse de 51 %, 32 % et 16 % respectivement.

Les États-Unis et l’Iran conviennent d’arrêter les tirs — Warsh s’exprime mardi, données sur l’emploi mercredi, MiCA entre en vigueur

Les États-Unis et l’Iran ont convenu de mettre fin à leurs attaques mutuelles et de se rendre à Doha mardi pour résoudre le différend de Hormuz — la mesure de désescalade la plus concrète depuis la signature du MOU. Les actions ont rebondi. Le bitcoin n’a presque pas bougé à 59 700 $, tandis que les détenteurs à long terme transfèrent discrètement de vieilles pièces vers des plateformes d’échange — un signal d’alerte qui a précédé des baisses de prix lors des cycles précédents.

La semaine à venir est la plus chargée de l’été : application intégrale de MiCA mardi, Warsh au Forum de la BCE, révélation produit de Robinhood, entrée de Securitize à la NYSE, et données sur l’emploi de juin mercredi. Deux de ces éléments — le signal dovish de Warsh et un ralentissement de l’emploi — pourraient enfin donner au plancher d’accumulation du Bitcoin l’autorisation macro qu’il attend depuis tout le mois.

Points clés :

« Nous avons décidé d’arrêter toute activité cinétique », a déclaré un responsable américain de haut rang à Axios ; un second responsable a confirmé que les navires peuvent circuler librement « pour l’instant » pendant que les discussions techniques se poursuivent ; la réunion de Doha de mardi portera spécifiquement sur le différend relatif au détroit d’Hormuz plutôt que sur le programme nucléaire initialement prévu pour la Suisse.

La suspension fraîchement annoncée fait suite à l’attaque par drone Ever Lovely de jeudi dernier et aux frappes de riposte américaines qui ont suivi contre des sites de stockage de missiles et de radar en Iran — le premier échange militaire après que le MOU du 19 juin ait été signé officiellement.

Les interprétations concurrentes à l’origine de la rupture : l’Iran affirme que les navires doivent coordonner le passage par Hormuz ; le MOU négocié par les États-Unis exige que l’Iran fasse ses « meilleurs efforts » pour assurer un passage sûr sans péages ; la ligne téléphonique entre le CENTCOM et l’IRGC, convenue en Suisse, n’était toujours pas opérationnelle samedi.

Le Brent est resté sous 70$ — son plus bas depuis avant le début du conflit de février — et le canal désinflationniste du pétrole reste intact malgré l’escalade du week-end ; des navires seraient en circulation libre selon la confirmation d’un responsable américain.

Résumé :

Une réunion de Doha spécifiquement centrée sur les conditions opérationnelles de Hormuz — plutôt que sur le cadre nucléaire plus large — est le bon format pour résoudre le différend pratique qui a causé l’attaque par drone de la semaine dernière. Le fait que la hotline ne soit pas opérationnelle constitue le manque précis : sans mécanisme de coordination CENTCOM-IRGC fonctionnel, les navires et les moyens militaires opèrent dans le même couloir maritime étroit sans canal de désengagement en temps réel. Si mardi établit ce lien opérationnel, le cessez-le-feu gagnera l’infrastructure technique qui lui manquait. Le maintien du Brent sous 70$ pendant l’escalade du week-end suggère que les marchés pétroliers traitent le cessez-le-feu comme plus durable que ce que laissent entendre les gros titres.

Points clés :

Les futures S&P 500 et Nasdaq 100 ont gagné 0,5% sur la nouvelle de la pause avec l’Iran ; le bitcoin a été échangé près de 59 700 $ — en baisse de 0,3% sur la journée et de 6,8% sur la semaine — et n’a pas suivi ; les traders, frustrés par deux précédentes envolées de soulagement liées à des cessez-le-feu, considèrent le Qatar comme une possibilité plutôt que comme un catalyseur.

L’avertissement on-chain : l’inflow CDD Spot Exchange a enregistré des pics durablement élevés depuis fin mai — de vieilles pièces dormantes sont transférées vers des plateformes d’échange pour être vendues ; l’inflow CDD des échanges de dérivés a, en parallèle, suivi une tendance à la baisse ; la divergence signale une distribution patiente et délibérée par des détenteurs à long terme, et non des liquidations forcées liées à un levier.

Le bitcoin est en baisse de 19% en juin — sur la trajectoire de sa pire performance mensuelle depuis juin 2022 (où il avait chuté de 37%) ; la baisse du T2 d’environ 12% marque une troisième perte trimestrielle consécutive, une séquence qui n’avait pas été observée depuis 2022 — toutefois, la cadence ralentit de façon mesurable par rapport aux 23% du T4 2025 et aux 22,2% du T1 2026.

Le niveau de ratio doré Fibonacci de 61,8% a tenu sur le week-end après que le bitcoin l’ait presque testé — un niveau de support auto-renforçant largement surveillé ; une cassure nette en dessous encouragerait les vendeurs et pourrait déclencher l’événement de capitulation absent depuis 1 256 jours.

Saylor a laissé entendre, dimanche, l’approche d’un achat de Strategy Bitcoin avec « Nous allons avoir besoin de plus de graphiques » — cohérent avec des divulgations précédentes signalant déjà ; IREN et Cipher Mining ont chacun gagné ~3% avant l’ouverture.

Résumé :

La distribution persistante des détenteurs à long terme vers les exchanges — pas des traders courte durée très endettés — est le signal on-chain structurellement le plus préoccupant du cycle actuel. La vente des LTH est patiente et délibérée ; elle ne s’épuise pas dans une seule cascade de liquidation. Le ralentissement des baisses trimestrielles est le contrepoint à garder en tête : -23%, puis -22%, puis -12% — un marché baissier qui perd de son élan alors que le sentiment atteint des plus bas extrêmes. L’autorisation macro dont le bitcoin a besoin — le signal dovish de Warsh mardi, le ralentissement des emplois mercredi — n’est pas encore arrivée. Mais le schéma de décélération suggère que le marché est plus proche d’en avoir fini que ce que la performance de juin, à elle seule, laisse entendre.

Points clés :

Le KOSPI a ouvert lundi en baisse de 3,4% en intraday et a clôturé en recul de seulement 0,2% après que Samsung et SK Hynix ont promis de massifs investissements en IA lors d’une allocution gouvernementale — l’initiative « Trois grands méga-projets pour faire un grand pas en avant » ; les investisseurs étrangers ont vendu un montant record de 7 700 milliards de won ; les fonds nationaux et les investisseurs particuliers ont absorbé chaque won de ce flux.

La reprise n’a pas été menée par les fabricants de puces eux-mêmes (les deux ont terminé en baisse), mais par les valeurs de l’énergie, de la construction et de la puissance — des catégories d’infrastructures essentielles à la construction de centres de données IA — signalant que le marché se réajuste autour des dépenses d’investissement en IA (AI capex) comme thème durable plutôt que comme une bulle passagère.

Samsung et SK Hynix se sont engagés à hauteur de 800 000 milliards de won (~518 Md$) pour quatre nouvelles usines de fabrication de DRAM — le plus grand engagement unique d’infrastructure IA de la part d’un duo de sociétés, hors des États-Unis, sur ce cycle ; l’ampleur suggère une conviction que la demande de mémoire liée à l’IA justifie des dépenses d’investissement intergénérationnelles même dans un contexte de faiblesse des prix actuels.

Le KOSDAQ a bondi de 8% en une seule séance — une techno coréenne à petite capitalisation qui traduit de manière spectaculaire un appétit réel pour le risque, un élan côté investisseurs particuliers et un ajustement des positions à découvert par des traders qui avaient été courts sur le récit IA lors de la séquence de trois chutes de la semaine dernière.

Résumé :

Un engagement d’investissement en IA de 518 Md$ soutenu par le gouvernement, absorbant une vente étrangère record sur une seule séance, illustre de façon saisissante à quel point la Corée du Sud traite le leadership des semi-conducteurs dans l’IA comme une priorité nationale stratégique — et non comme un thème de marché à gérer. La hausse de 8% du KOSDAQ sur une seule séance est le signal prospectif : la tech à petite capitalisation ne bouge pas autant uniquement sur des promesses — elle bouge quand des traders qui étaient vendeurs à découvert commencent à couvrir. Le fait que les ventes étrangères se modèrent à partir du mardi, après le rythme record de lundi, déterminera si la séquence de triple-crash de la semaine dernière relevait d’un épuisement ou d’une poursuite.

Points clés :

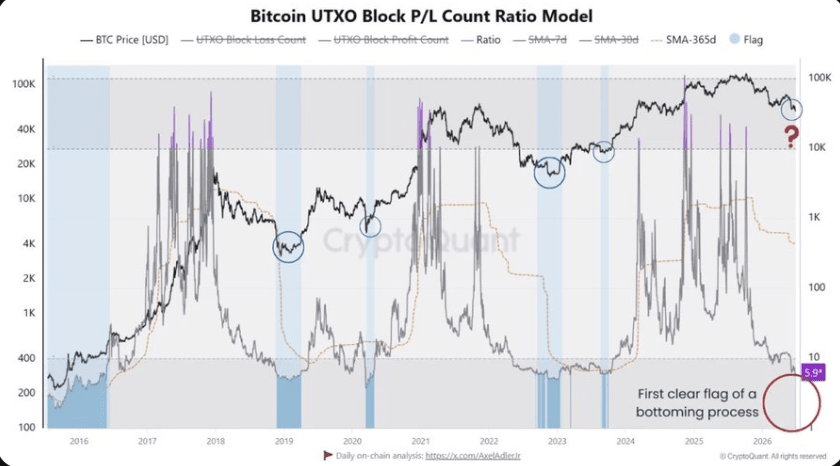

Le ratio de profit/perte par bloc sur l’UTXO de Bitcoin est tombé dans la fourchette historiquement observée pendant les phases de creusement des marchés — le premier signe clair d’un assainissement plus profond du marché sur ce cycle, selon l’analyste Moreno ; les détenteurs qui voudraient vendre pour prendre leurs profits l’ont de plus en plus souvent déjà fait.

La mise en garde essentielle : la moyenne mobile sur 365 jours de ce ratio n’a pas encore suffisamment baissé pour confirmer un véritable reset complet de la structure de profits à long terme — ce qui implique davantage de temps et potentiellement plus de pression sur les prix avant que la phase de marché baissier ne se termine réellement.

Les shortsqueeze et les rebonds périodiques restent possibles — un positionnement à découvert très concentré (skew des puts à 30%, taux de financement négatifs sur la plupart des principales places) peut soutenir des rebonds liés à la couverture ; mais à moins que le ratio ne réinstalle une tendance durablement haussière, ces rebonds ne devraient pas être interprétés comme des retournements structurels.

Le signal s’inscrit dans le cluster plus large de juin : Glassnode ATS à 1,0, ratio de Sharpe à -20, RHODL en train de s’infléchir, momentum de CryptoQuant à -30, offre des LTH à 79% — tout pointe vers une formation de plancher ; mais il manque encore le signal de capitulation, absent depuis 1 256 jours, pour confirmer.

Résumé :

Le ratio UTXO en entrant dans sa fourchette historique de consolidation à la baisse est le bon type de signal — précis, basé sur la chaîne (on-chain) et cohérent avec la phase de purge de chacun des cycles précédents. Ce qui fait qu’il s’agit d’un signal plutôt que d’une confirmation, c’est la moyenne mobile sur 365 jours : ce indicateur plus lent a besoin de plus de temps passé à des niveaux bas pour confirmer un reset complet du marché, plutôt qu’une simple condition temporaire de survente. La lecture honnête du cluster de signaux complets de juin est la suivante : le marché est dans la bonne zone, le processus d’assainissement est en cours, et l’événement de confirmation final — qu’il s’agisse d’un flush de capitulation ou d’un pivot macro durable — n’est pas encore arrivé.

Points clés :

La pleine application de MiCA commence le 1er juillet — Binance, qui n’a pas réussi à obtenir une licence MiCA, risque une perte d’accès à ~450 millions d’utilisateurs de l’UE ; Coinbase et OKX sont déjà en train de se disputer agressivement pour les capter ; Binance pourrait chercher une licence via une entité européenne restructurée.

Warsh s’exprime lors du Forum de la BCE mardi à 9h (heure de l’Est) — sa première grande apparition publique depuis le plot de points plus hawkish du 17 juin ; les marchés cherchent tout signal indiquant que le contexte amélioré (Brent sous 70$, discussions d’un cessez-le-feu au Qatar, résultat supérieur des CPI core de mai à 0,2%) a assoupli sa posture ; même un langage légèrement plus dovish pourrait faire bouger le consensus du sondage Reuters qui table sur aucune baisse jusqu’en 2027

La révélation du produit « The World Is Flat » de Robinhood mardi — le PDG Tenev et le responsable Crypto GM Kerbrat s’expriment ; le titre évoque une expansion internationale, des actifs tokenisés ou des produits crypto/actions transfrontaliers ; venant après des futures perpétuels sur actions en juin et une coupe de 10% des effectifs, cet événement pourrait représenter un pivot majeur de produit pour l’accès crypto au détail

Publication de l’emploi de juin mercredi (consensus : 114 000 vs 172 000 pour mai, qui a été un déluge) — un chiffre au niveau du consensus ou en dessous confirme que mai reflétait partiellement un bruit saisonnier lié à la Coupe du monde et réduit la pression de hausse des taux ; un second déluge consécutif prolonge l’hostilité hawkish qui a alimenté six semaines consécutives de sorties de flux d’ETF

Securitize s’inscrit à la NYSE mercredi après la fusion SPAC — la première entreprise d’infrastructure de tokenisation pure-play à entrer en bourse ; le backend du fonds monétaire tokenisé de BlackRock ; offre un accès aux marchés d’actions institutionnels pour le thème RWA qui a progressé de 589% depuis début 2025

Résumé :

Aucune semaine depuis le FOMC du 17 juin n’a cumulé autant de catalyseurs simultanés — et contrairement à cette semaine, celle-ci arrive alors que Bitcoin est déjà sous 60 000$ et que chaque signal de confirmation de plancher attend encore l’autorisation macro pour s’activer. L’apparition de Warsh au Forum de la BCE est l’événement à plus fort levier : même un langage dovish incrémental reconnaissant l’effondrement du pétrole à 70$ et le résultat supérieur sur l’inflation core pourrait faire bouger le récit des taux de manière significative. Combiné à un ralentissement des créations d’emplois mercredi, cet ensemble serait la forme la plus proche d’une « autorisation macro » que les signaux d’accumulation attendaient depuis le 5 juin.

Mouvements de marché :

NVDAB : 194,87 $ (+0,20%)

SPCXB : 155,86 $ (+1,03%)

MUB : 1 147,24 $ (+0,63%)

TSLAB : 383,39 $ (+0,66%)

AMDB : 529,93 $ (+1,84%)

INTCB : 129,7 $ (+1,19%)

SNDKB : 2 120,11 $ (+0,89%)

ETH : 1 576,65 $ (-0,35%)

BNB : 553,68 $ (-0,56%)

XRP : 1,0489 $ (-0,42%)