1) Résumé exécutif

Avalanche $AVAX est un écosystème de blockchain de Layer 1 construit autour de règlements rapides, de contrats intelligents compatibles avec l'EVM, et de L1s Avalanche personnalisables. Le réseau comprend le C-Chain, où se déroule la majorité de l'activité EVM, et son architecture plus large permet aux applications et aux institutions de lancer des blockchains dédiées avec des validateurs configurables, des environnements d'exécution, des tokens de gaz, et des contrôles de conformité.

Avalanche est associé à Ava Labs, une entreprise de technologie blockchain fondée en 2018 par Emin Gun Sirer, Kevin Sekniqi, et Maofan Yin. Emin Gun Sirer est le PDG, et Ava Labs a des bureaux à New York et à Miami. Avalanche et son écosystème ont été soutenus par un mélange de financements de capital-risque, de ventes de tokens AVAX, et de financements d'écosystème dirigés par la Fondation, offrant un soutien institutionnel au projet tout en gardant le rapport public concentré sur le développement, l'adoption, et les métriques opérationnelles du réseau.

Le T1 2026 a été un trimestre mitigé pour Avalanche. La TVL de l'écosystème, l'offre de stablecoins, le volume de trading, les prêts actifs, les frais et le FDV ont tous diminué séquentiellement, tandis que le nombre de transactions, les transactions par seconde et les utilisateurs actifs mensuels ont augmenté. Le récit stratégique était plus fort que l'arrière-plan du marché : Avalanche a continué de se positionner comme une infrastructure pour les L1 conçus pour des objectifs spécifiques et la tokenisation institutionnelle, avec des développements du T1 couvrant les actifs tokenisés, l'infrastructure L1 pour le jeu, et des incitations pour les constructeurs basées sur l'utilisation.

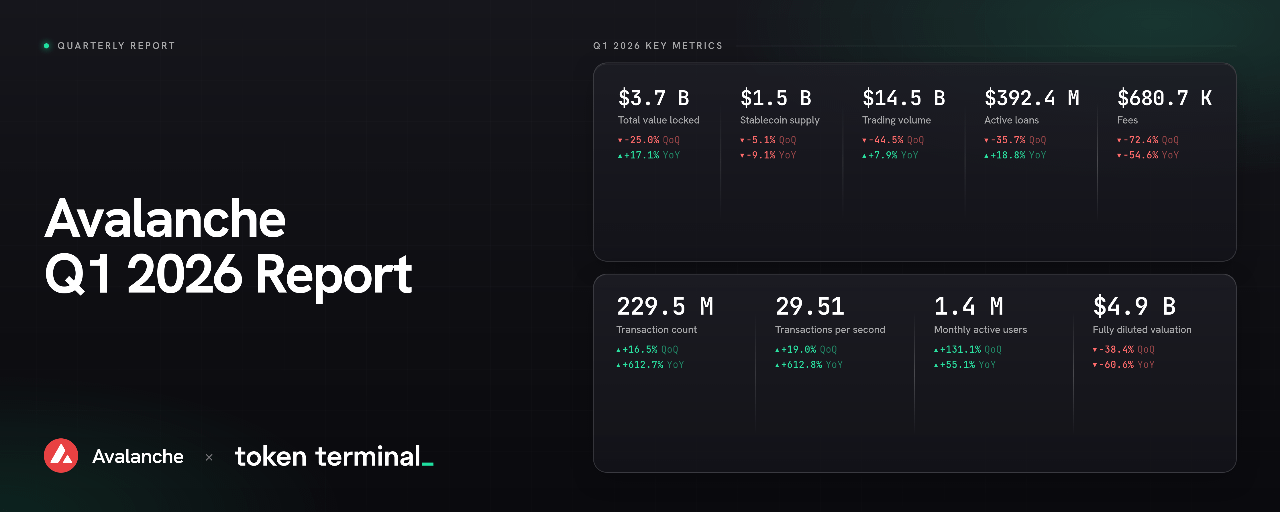

🔑 Indicateurs clés (T1 2026)

Valeur totale verrouillée de l'écosystème : 3,7 B$ (-25,0 % QoQ, +17,1 % YoY)

Offre de stablecoins de l'écosystème : 1,5 B$ (-5,1 % QoQ, -9,1 % YoY)

Volume de trading de l'écosystème : 14,5 B$ (-44,5 % QoQ, +7,9 % YoY)

Prêts actifs de l'écosystème : 392,4 M$ (-35,7 % QoQ, +18,8 % YoY)

Frais : 680,7 K$ (-72,4 % QoQ, -54,6 % YoY)

Nombre de transactions : 229,5 M (+16,5 % QoQ, +612,7 % YoY)

Transactions par seconde : 29,51 (+19,0 % QoQ, +612,8 % YoY)

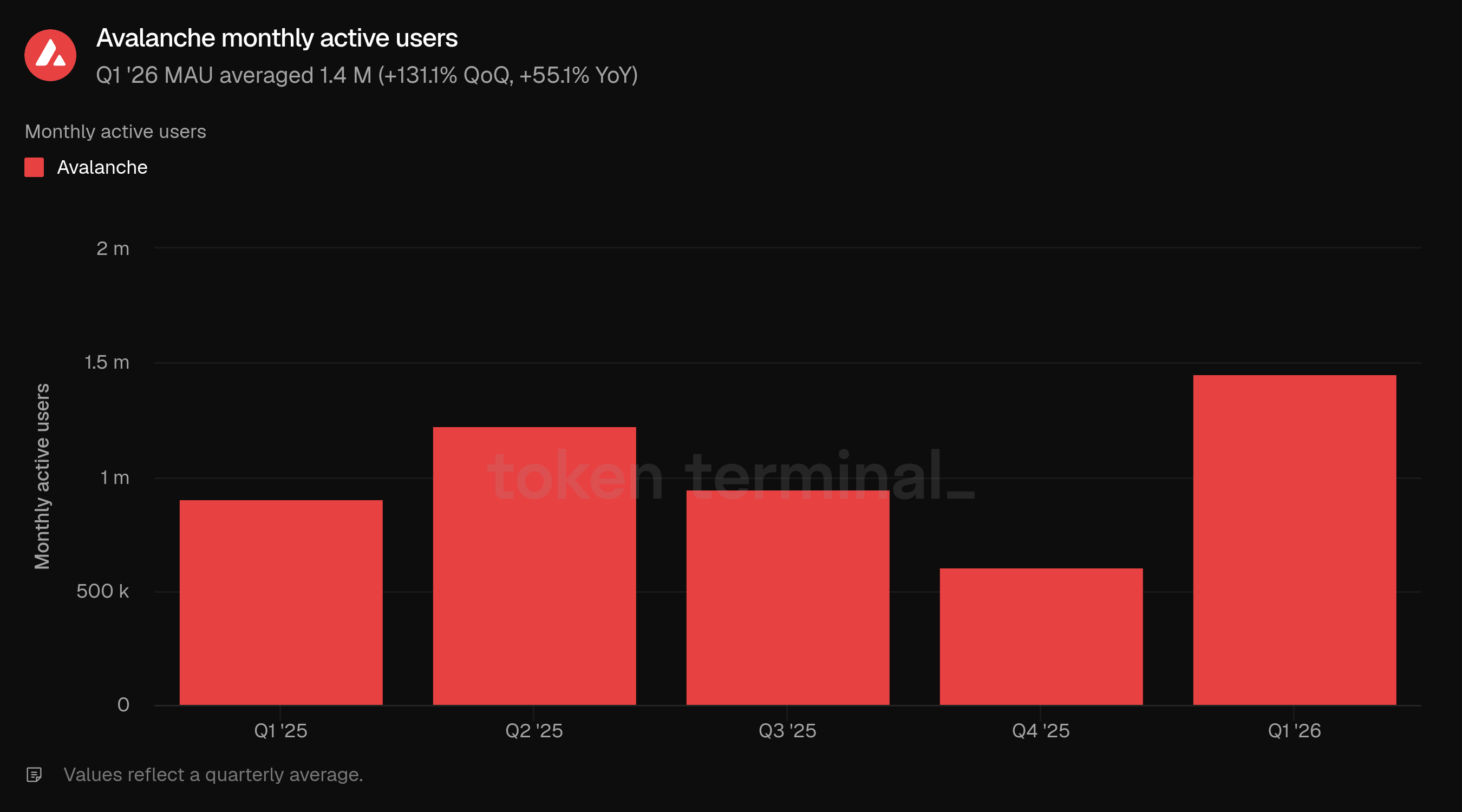

Utilisateurs actifs mensuels : 1,4 M (+131,1 % QoQ, +55,1 % YoY)

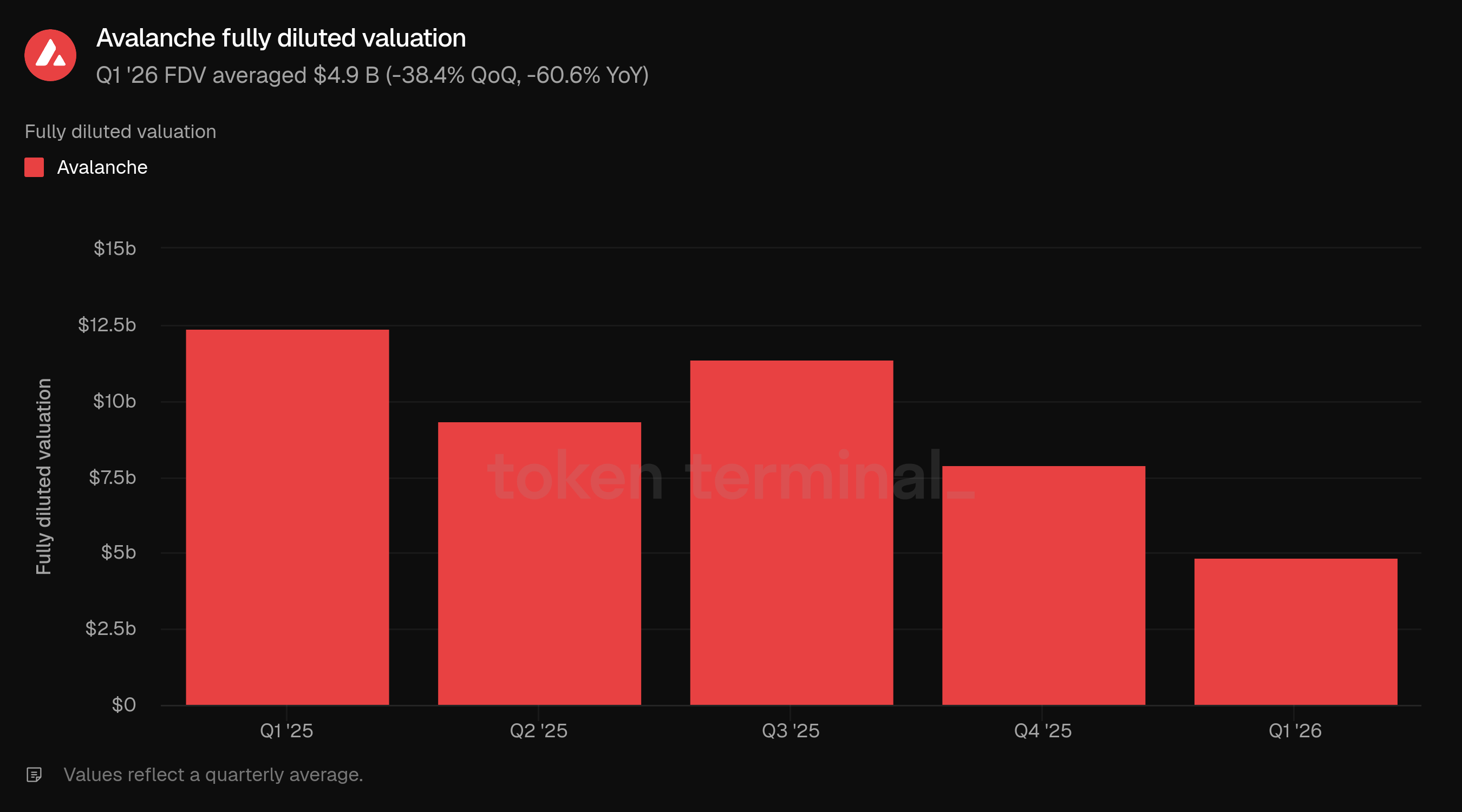

Évaluation totalement diluée : 4,9 B$ (-38,4 % QoQ, -60,6 % YoY)

Les métriques incluent uniquement la C-Chain d'Avalanche et excluent l'activité sur les sous-réseaux d'Avalanche.

👥 Commentaire de l'équipe Ava Labs

"Le T1 2026 a été le trimestre où la thèse institutionnelle d'Avalanche est passée de la pipeline à la production à grande échelle. L'activité du réseau a établi de nouveaux records dans tous les domaines, avec un total de transactions sur le réseau atteignant un niveau record, les transactions sur la C-Chain atteignant leur sixième trimestre consécutif de croissance, et 164,0 B$ de volume de transfert de stablecoins traités au cours du trimestre. L'histoire derrière ces chiffres est une technologie conçue pour les affaires : des rails blockchain pour les paiements, le prêt, l'épargne et l'investissement intégrés en arrière-plan dans les fintechs, néobanques, courtiers et gestionnaires d'actifs qui ont déjà une distribution, leur offrant de nouvelles sources de revenus tandis qu'Avalanche fonctionne discrètement comme la couche de règlement.

Les développements clés du trimestre reflètent cette thèse se manifestant dans la pratique. Dans les paiements, Axiym a réglé 467,0 M$ sur Avalanche grâce à une infrastructure fonctionnant dans 140 pays avec des stablecoins gérant le règlement en arrière-plan pour les principaux MSB. Dans la finance institutionnelle, Progmat a annoncé une migration de 2,0 B$ de titres tokenisés vers un Avalanche L1, VanEck et Grayscale ont lancé les premiers ETF AVAX cotés aux États-Unis, et un écosystème de crédit privé croissant incluant Valinor, Apollo, Janus Henderson et OpenTrade a poussé les actifs tokenisés sur la chaîne au-delà de 1,3 B$, OpenTrade dépassant les 110,0 M$ alimentant des produits d'épargne pour les utilisateurs de détail à travers l'Amérique latine et l'Asie sans interaction blockchain requise de la part de l'utilisateur final. Dans le secteur grand public, FIFA Collect a ouvert une nouvelle primitive pour la billetterie sportive à travers des jetons de droit d'achat, et Uptop a apporté des récompenses de fidélité des fans sur la chaîne aux Cleveland Cavaliers, Detroit Pistons et LSU Athletics, atteignant 3 700 portefeuilles de fans uniques au T1, avec son acquisition par Rain positionnant des rails de stablecoins à venir dans ces lieux grâce à la même infrastructure. En entrant dans le T2, les partenariats en Asie passent à la production, le pipeline de crédit privé continue de se développer, et la part du capital sur la chaîne ancré par de réels flux de trésorerie plutôt que par le sentiment continue de croître.

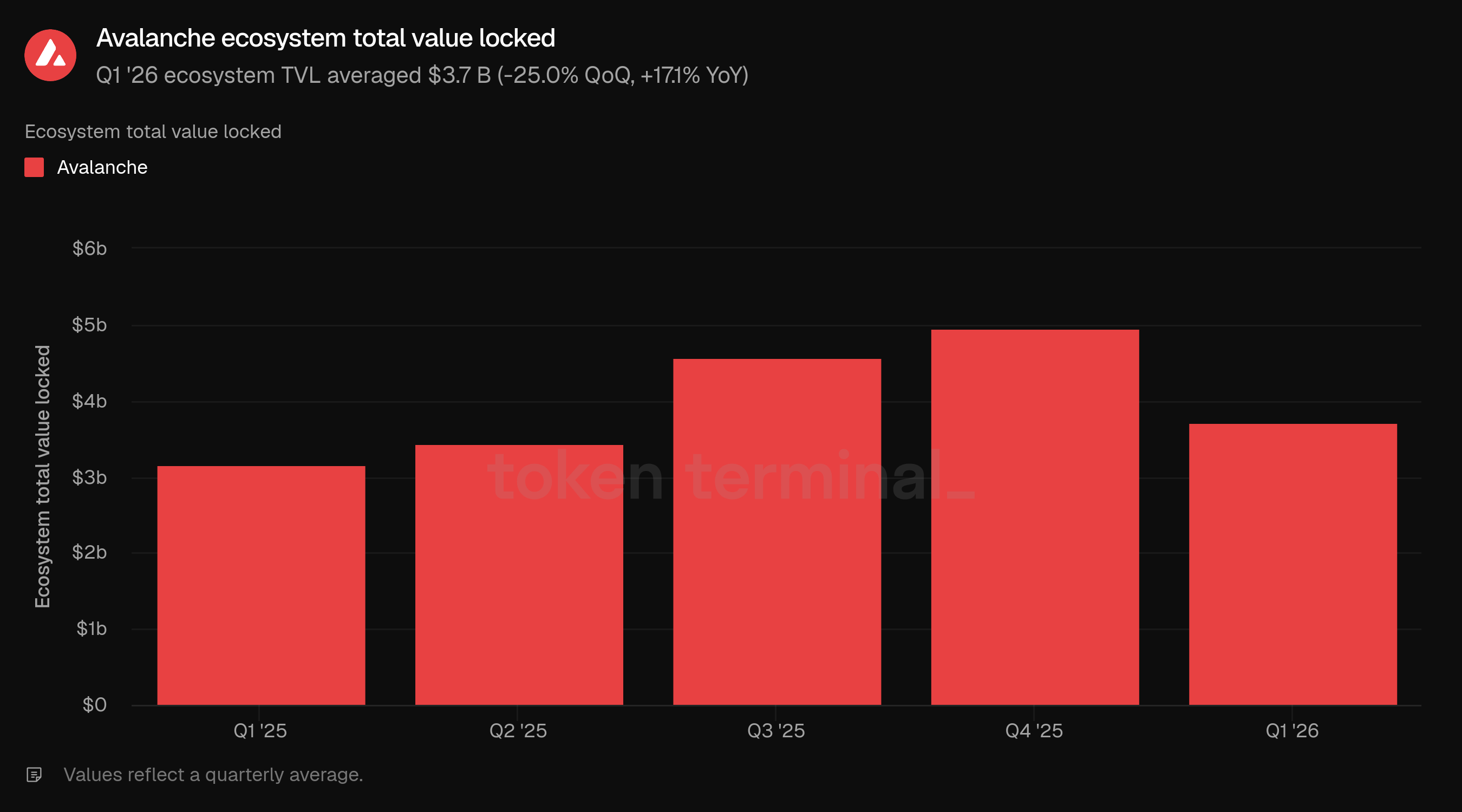

2) Valeur totale verrouillée de l'écosystème

La valeur totale verrouillée de l'écosystème (TVL) mesure la valeur totale en USD des dépôts d'utilisateurs dans des applications sur Avalanche. La TVL moyenne de l'écosystème du T1 était de 3,7 B$, en baisse de 25,0 % par rapport à 5,0 B$ au T4 mais en hausse de 17,1 % par rapport à 3,2 B$ au T1 2025.

La baisse séquentielle a suivi deux trimestres d'expansion, avec une TVL passant de 3,4 B$ au T2 à 4,6 B$ au T3 et 5,0 B$ au T4 avant de se rétracter au T1. Malgré la contraction du T1, la TVL moyenne de l'écosystème est restée au-dessus de chaque trimestre du premier semestre 2025, indiquant que l'écosystème a conservé une base de capital plus importante que l'année précédente.

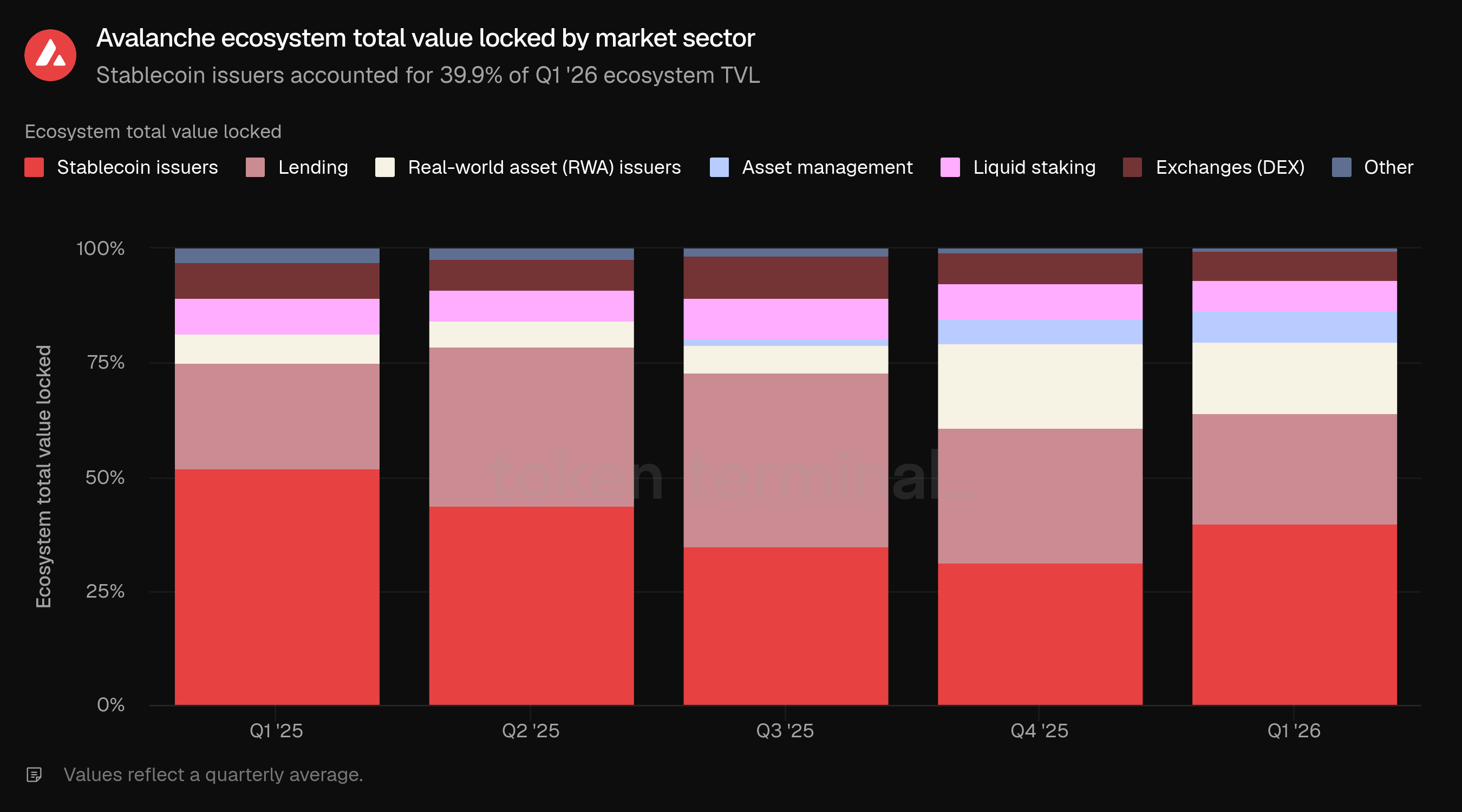

Les émetteurs de stablecoins représentaient 39,9 % de la TVL de l'écosystème du T1, en hausse par rapport à 31,1 % au T4 mais en dessous de 52,1 % au T1 2025. Le prêt représentait 24,3 %, en baisse par rapport à 29,8 % au T4. Les émetteurs d'actifs réels représentaient 15,4 %, en baisse par rapport à 18,6 % au T4 mais bien au-dessus de leur part de 6,3 % un an plus tôt. La gestion d'actifs a augmenté à 6,9 %, tandis que le staking liquide, les échanges et d'autres secteurs représentaient respectivement 6,9 %, 6,2 % et 0,4 %.

Le mélange sectoriel du marché soutient le récit institutionnel plus large d'Avalanche. Les émetteurs de RWA et la gestion d'actifs ont ensemble représenté 22,3 % de la TVL de l'écosystème du T1, contre 6,3 % au T1 2025. Ce changement s'aligne avec l'activité de déploiement axée sur les RWA continue sur Avalanche.

👥 Commentaire de l'équipe Ava Labs

"La baisse séquentielle de la TVL au T1 a été entraînée par des conditions de marché externes plutôt que par quelque chose de spécifique à Avalanche. Au fur et à mesure que l'appétit pour le risque s'est adouci de manière générale dans la crypto, le positionnement à effet de levier a reculé à travers la DeFi, compressant la TVL de prêt sur Avalanche en ligne avec ce qui s'est produit sur chaque chaîne majeure dans le monde. La baisse de 29,0 % du prix d'AVAX au cours du trimestre a ajouté un vent de face mécanique, réduisant la valeur en dollars des positions libellées en AVAX ; la baisse séquentielle de BENQI Liquid Staking a été principalement entraînée par le prix plutôt que par de réelles retraits, avec une offre stakée à peu près plate en termes de jetons. D'une année sur l'autre, l'image est différente, avec la base de TVL de l'écosystème plus grande et soutenue par des produits institutionnels qui n'existaient guère il y a douze mois, y compris l'avUSD d'Avant Protocol passant de 13,0 M$ à 121,0 M$ et le BUIDL de BlackRock passant de 53,0 M$ à 92,0 M$.

La part croissante des stablecoins et des actifs réels dans le mélange reflète un changement significatif dans le type de capital qu'Avalanche attire, et le bon cadre pour l'interpréter n'est pas seulement ce qui est sur chaîne aujourd'hui mais ce qui arrive derrière cela. Avalanche se classe au septième rang parmi toutes les chaînes par valeur RWA distribuée non stablecoin au T1 2026, et cette part devrait croître de manière significative à mesure que les fintechs, les courtiers et les plateformes de consommation continuent d'intégrer des produits sur chaîne dans leurs applications existantes, apportant des fonds tokenisés et des instruments générant des rendements aux utilisateurs qui n'interagiront jamais directement avec une blockchain. Cela se déroule déjà sur Avalanche, avec des partenaires comme OpenTrade fournissant aux utilisateurs de détail à travers l'Amérique latine et l'Asie un accès à une exposition aux Trésors américains tokenisés à travers des interfaces fintech pour les consommateurs, avec 117,0 M$ en RWAs sur chaîne comme preuve. À mesure que les protocoles de prêt partenaires apportent des marchés RWA dédiés à Avalanche dans les trimestres à venir, ces mêmes actifs institutionnels commenceront à fonctionner comme des collatéraux productifs et composables à travers l'écosystème, et la TVL qui accompagne la distribution à l'échelle des fintechs est structurellement plus durable que tout ce que produit le positionnement basé sur le sentiment.

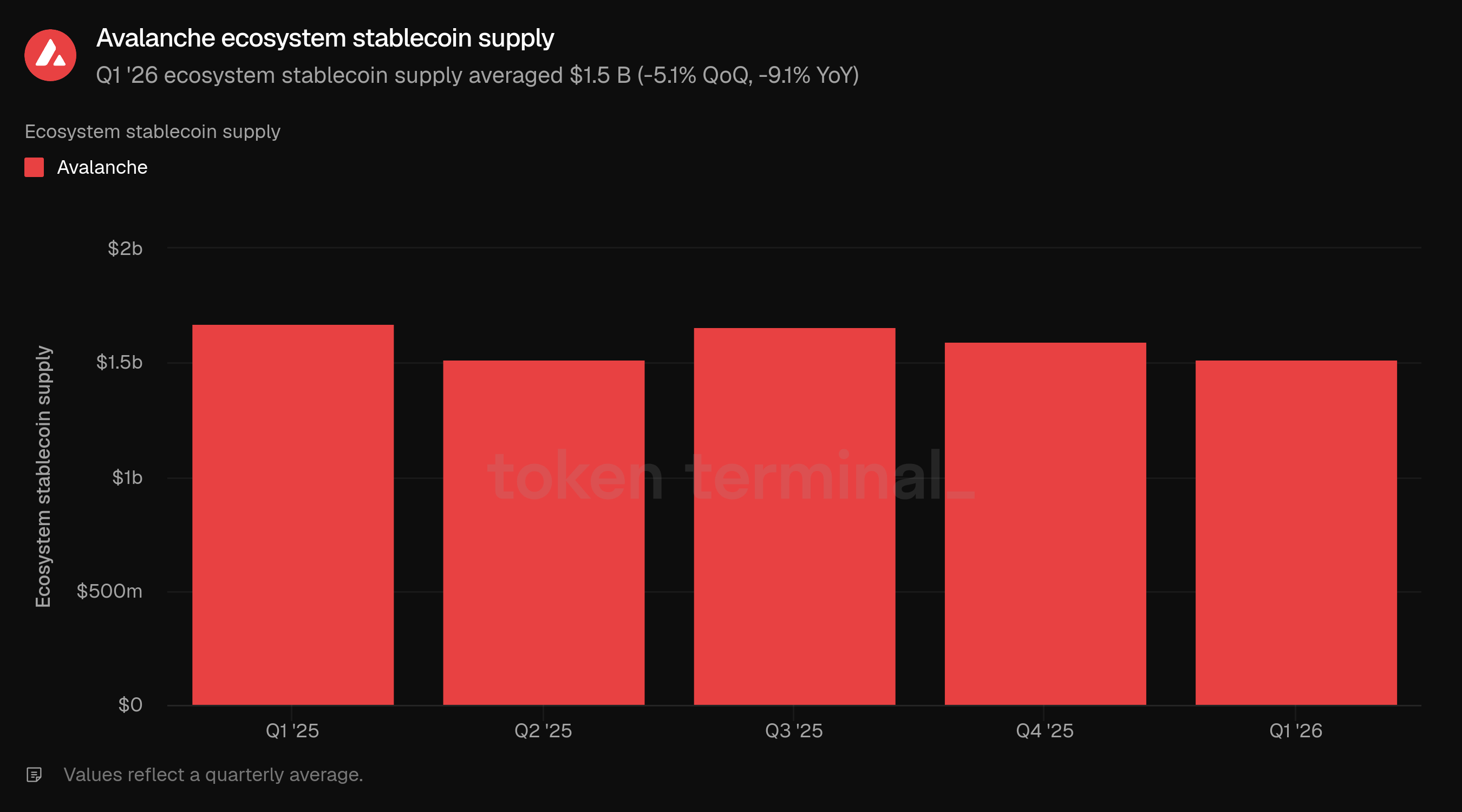

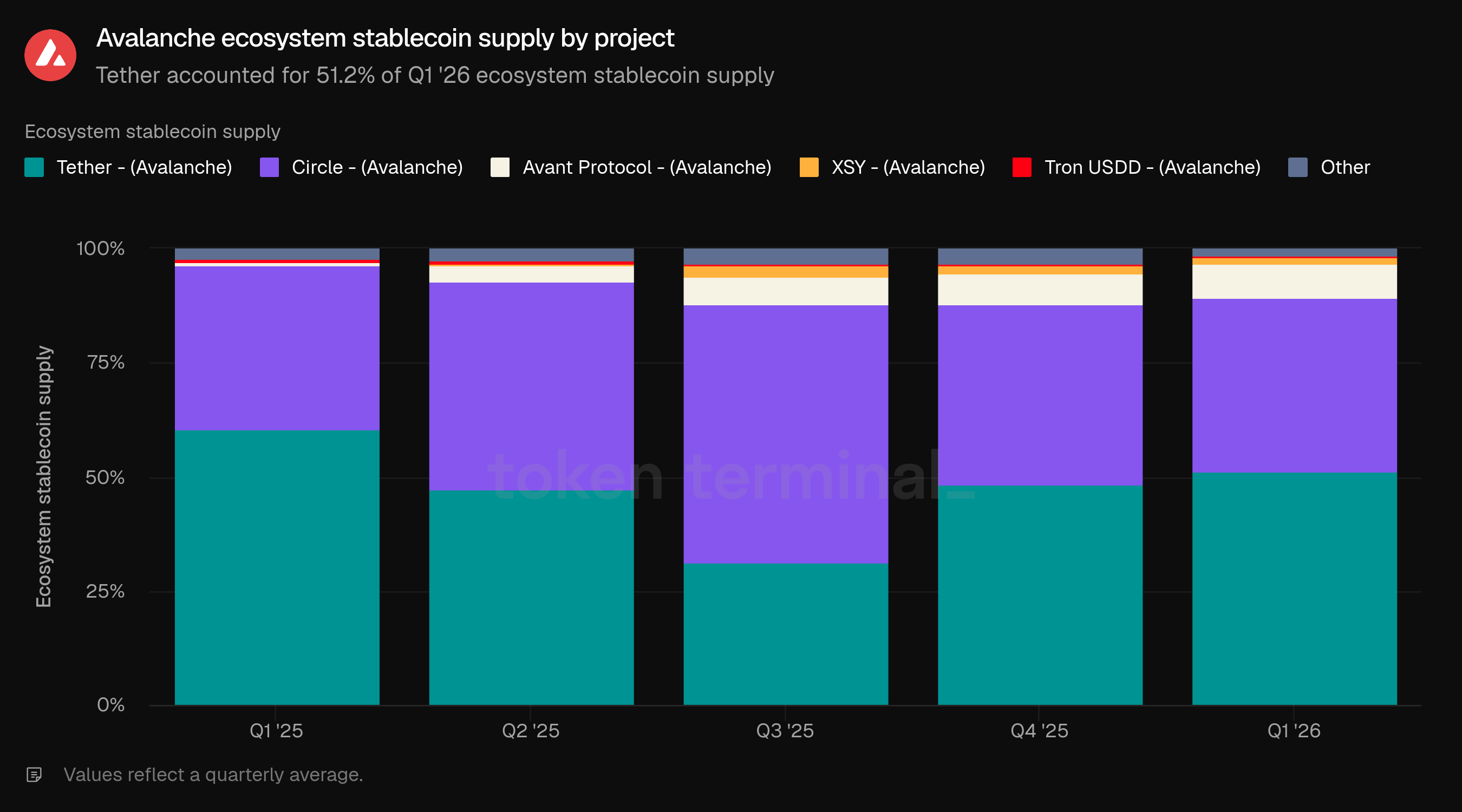

3) Offre de stablecoins de l'écosystème

L'offre de stablecoins de l'écosystème mesure la valeur totale en USD des stablecoins en circulation émis sur Avalanche. L'offre de stablecoins de l'écosystème du T1 a en moyenne 1,5 B$, en baisse de 5,1 % par rapport à 1,6 B$ au T4 et en baisse de 9,1 % par rapport à 1,7 B$ au T1 2025.

L'offre de stablecoins a été relativement plus résiliente que la TVL de l'écosystème et les prêts actifs pendant le T1. La métrique est restée stable par rapport au T2 2025, en dessous des niveaux des T3 et T4, et toujours en dessous du trimestre de l'année précédente. Cela fait des stablecoins une partie stabilisante mais pas encore accélérante de l'écosystème d'Avalanche dans les données actuelles du tableau de bord.

Tether a représenté 51,2 % de l'offre de stablecoins de l'écosystème du T1, en hausse par rapport à 48,3 % au T4. Circle a représenté 38,0 %, en baisse par rapport à 39,5 %. Avant Protocol a augmenté à 7,4 %, en hausse par rapport à 6,5 % au T4 et 0,6 % au T1 2025. XSY et Tron USDD ont représenté respectivement 1,4 % et 0,7 %, tandis que d'autres ont représenté 1,4 %.

Le mélange de stablecoins est devenu moins dominé par Tether au cours de l'année, même si Tether a regagné des parts séquentiellement au T1. Le changement le plus notable d'une année sur l'autre a été la montée d'Avant Protocol, passant de 0,6 % à 7,4 % de l'offre. Le lancement du FUSD au T1 ajoute un autre angle de stablecoin soutenu par des RWAs à l'écosystème, bien que l'offre de stablecoins du T1 soit restée concentrée sur Tether et Circle.

👥 Commentaire de l'équipe Ava Labs

"La domination de Tether et Circle sur Avalanche reflète leur position à travers la crypto de manière générale, et l'histoire la plus intéressante est ce qui se passe en dessous d'eux. Le volume de transfert de stablecoins non USD ajusté a presque doublé du T4 2025 au T1 2026, atteignant plus de 1,0 B$ au cours du trimestre, avec l'EURC passant de 76,0 M$ en volume ajusté en septembre 2025 à 308,0 M$ en mars et le MXNB atteignant 46,4 M$ alors que le corridor de règlement FX de Nonco se développait, la taille moyenne des échanges passant de 40 500 $ en janvier à 92 200 $ en mars à mesure que le flux institutionnel augmentait. Plus de 60 stablecoins distincts sont désormais actifs sur Avalanche, le dollar de Singapour, le yen japonais, la lire turque et le réal brésilien reflétant chacun une réelle demande des utilisateurs sur leurs marchés respectifs. Le mélange de stablecoins se diversifie de manière organique, alimenté par des cas d'utilisation plutôt que par le design, et c'est le résultat le plus sain.

Les segments d'utilisateurs qui entraînent l'activité des stablecoins sur Avalanche s'élargissent de manière significative. La base de trading DEX, les marchés de prêt et les transactions sur chaîne restent, mais ce qui est ajouté par-dessus est différent par sa nature. L'avUSD d'Avant Protocol a dépassé 100,0 M$ en tant que primitive générant des rendements native à la DeFi, le BUIDL de BlackRock et les coffres d'OpenTrade servent le marché institutionnel et fintech-distribué, et le déploiement natif de USDS et sUSDS de Sky via Skylink apporte l'un des écosystèmes de stablecoins les plus établis de la DeFi sur chaîne à travers un cadre de brûlage et de frappe nécessitant aucune liquidité de pont. Le FRNT du Wyoming en tant que premier stablecoin émis par un État américain et le stablecoin soutenu par des RWAs de Fosun avec Avalanche comme principal hub de liquidité ajoutent encore plus de profondeur, et l'infrastructure de paiement d'Axiym règle les flux MSB transfrontaliers à grande échelle à travers les mêmes rails. La direction est celle d'un écosystème de stablecoins sur Avalanche qui sert à la fois le règlement institutionnel, la composabilité DeFi et la distribution de détail fintech simultanément, avec la liquidité se construisant autour de chaque cas d'utilisation selon ses propres termes.

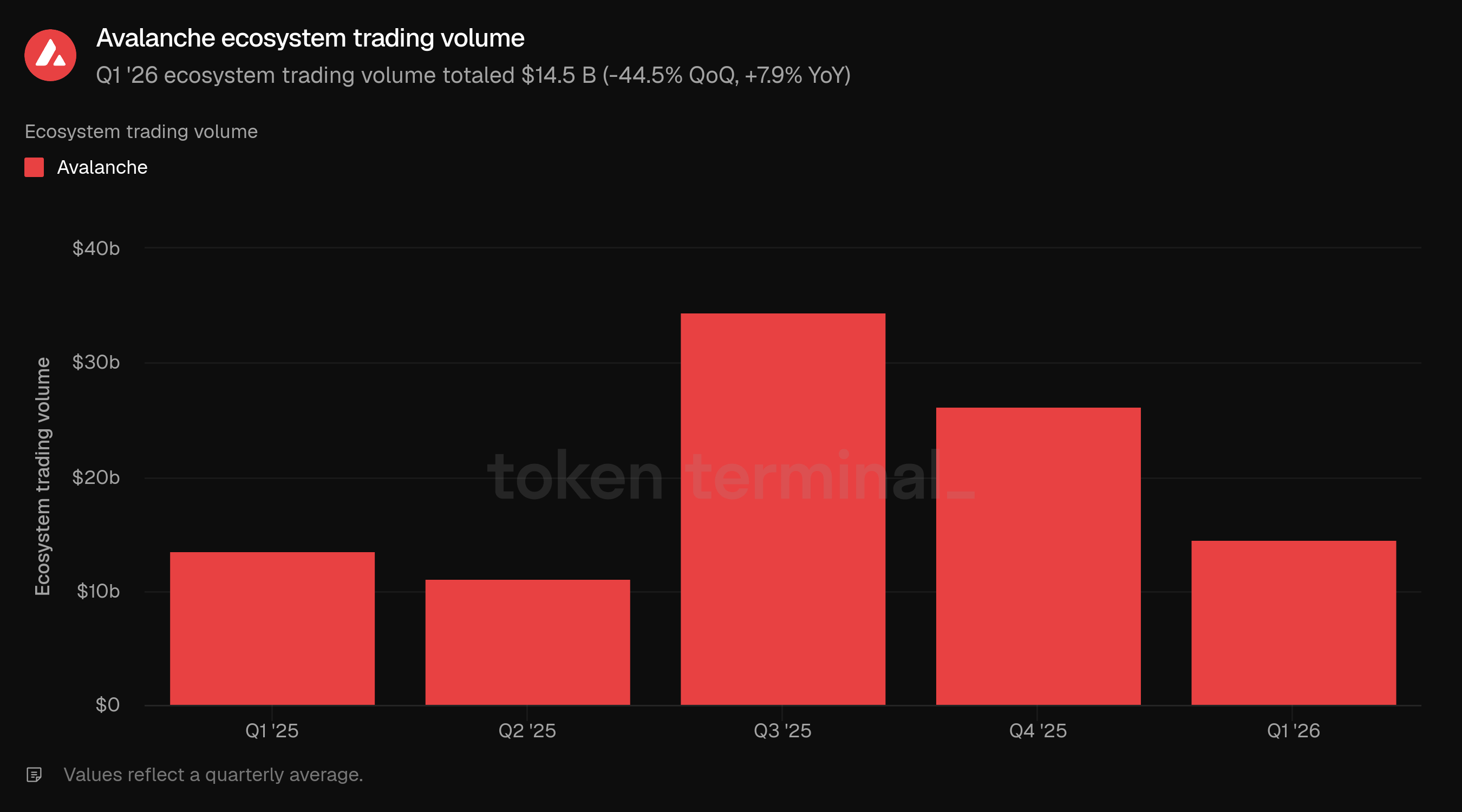

4) Volume de trading de l'écosystème

Le volume de trading de l'écosystème mesure la valeur totale en USD des échanges DEX exécutés par des applications sur Avalanche. Le volume de trading de l'écosystème du T1 a totalisé 14,5 B$, en baisse de 44,5 % par rapport à 26,2 B$ au T4 mais en hausse de 7,9 % par rapport à 13,5 B$ au T1 2025.

Le volume de trading a chuté brusquement par rapport aux niveaux des T3 et T4 2025, lorsque l'activité DEX d'Avalanche a totalisé 34,5 B$ et 26,2 B$, respectivement. Même après la contraction séquentielle, le volume du T1 est resté supérieur à celui de l'année précédente et au-dessus du T2 2025, indiquant que le débit DEX était inférieur au pic de fin 2025 mais pas revenu aux niveaux de début 2025.

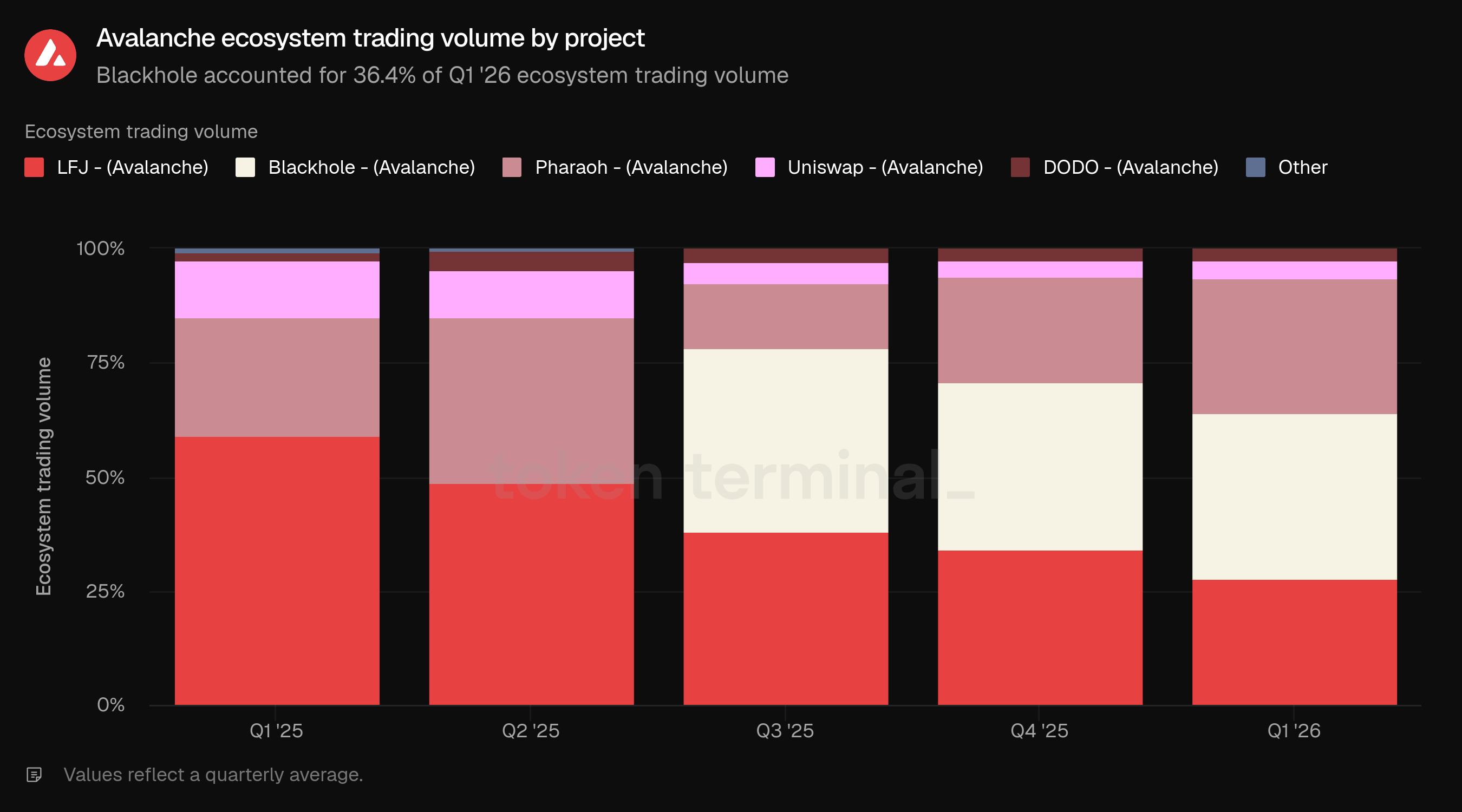

Blackhole représentait 36,4 % du volume de trading de l'écosystème du T1, à peu près stable par rapport à 36,5 % au T4. Pharaoh représentait 29,6 %, en hausse par rapport à 23,0 %, tandis que LFJ représentait 27,7 %, en baisse par rapport à 34,3 %. Uniswap et DODO représentaient respectivement 4,0 % et 2,3 %, tandis que d'autres représentaient 0,1 %.

Le mélange de volume de trading est resté concentré parmi trois plateformes : Blackhole, Pharaoh et LFJ ont ensemble représenté 93,7 % du volume du T1. Le changement d'une année sur l'autre était plus prononcé : LFJ représentait 59,1 % du volume de trading au T1 2025, tandis que Blackhole n'était pas présent dans la répartition des outils du T1 2025 et est devenu le plus grand contributeur d'ici le T1 2026.

👥 Commentaire de l'équipe Ava Labs

"Le T1 a été un trimestre plus calme à travers la crypto de manière générale, et le volume DEX d'Avalanche a reflété cela. Le marché DEX plus large était en baisse d'environ 33,0 % d'un trimestre à l'autre pendant la même période, donc Avalanche à -44,5 % a sous-performé quelque peu, bien que le T4 ait été une base de référence exceptionnellement élevée. Blackhole a été lancé en juillet 2025 et Pharaoh V3 en septembre, tirant tous deux un afflux de volume exploratoire qui s'est normalisé une fois que les nouveaux lancements de lieux se sont stabilisés et que la volatilité a diminué. D'une année sur l'autre, le volume était en hausse de 7,9 % par rapport au T1 2025, avec un paysage DEX plus compétitif que celui qui existait alors.

La part de volume de 93,7 % ressemble à une concentration jusqu'à ce que vous considériez à quel point deux de ces trois lieux sont apparus récemment. Il y a quelques années, LFJ portait la grande majorité du volume DEX d'Avalanche tout seul. Maintenant, cette part est répartie entre trois lieux qui se concurrencent réellement, avec Blackhole et Pharaoh n'existant pas dans leur forme actuelle il y a 18 mois. Pharaoh est passé de 281,0 M$ au T1 2024 à 4,3 B$ au T1 2026 construit nativement sur Avalanche avec un modèle ve(3,3), ne déclinant que de 16,6 % d'un trimestre à l'autre contre un écosystème plus large en baisse de 44,5 %. Blackhole a été lancé en juillet 2025 et au T1 2026 était le lieu de volume le plus élevé sur la chaîne à 5,3 B$.

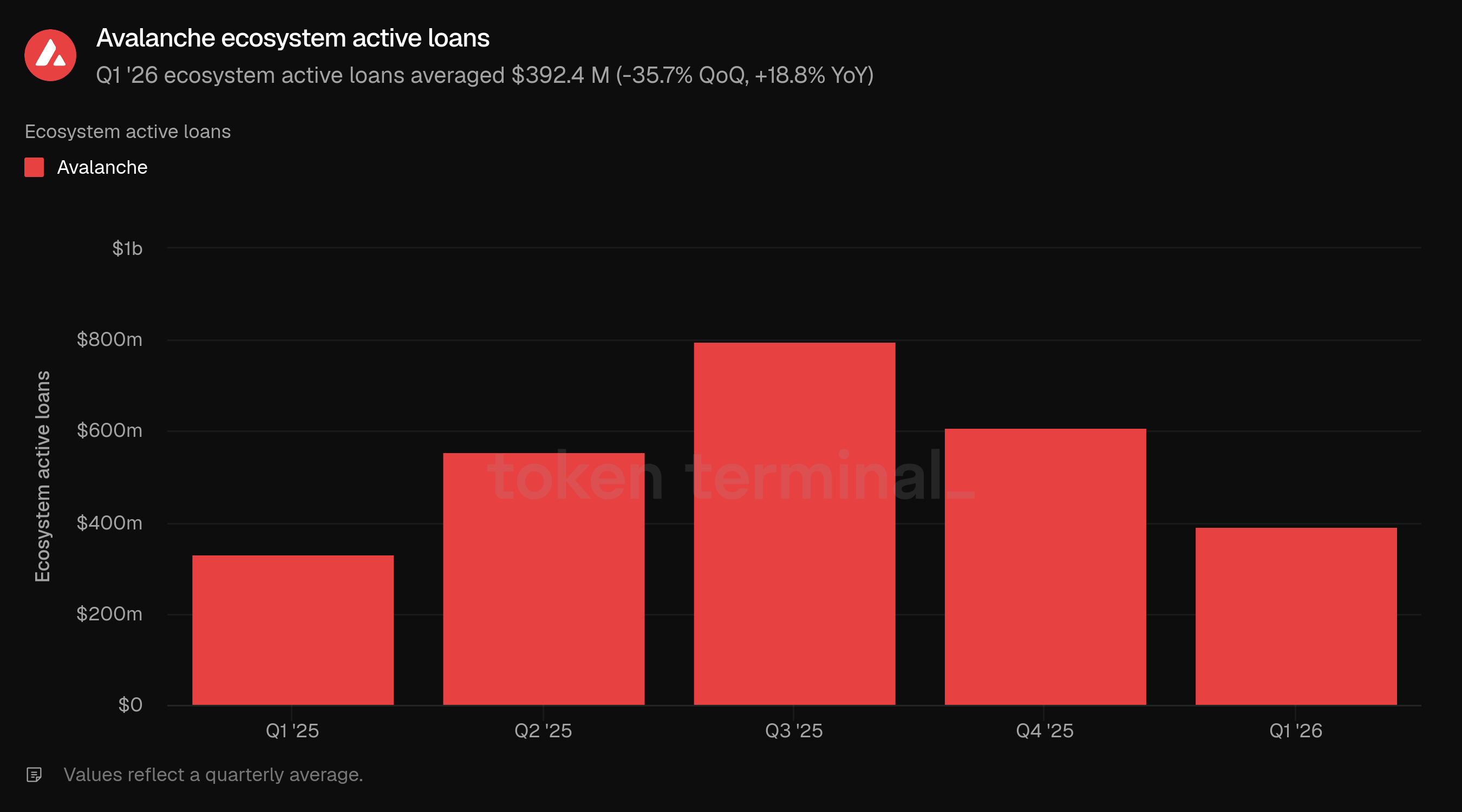

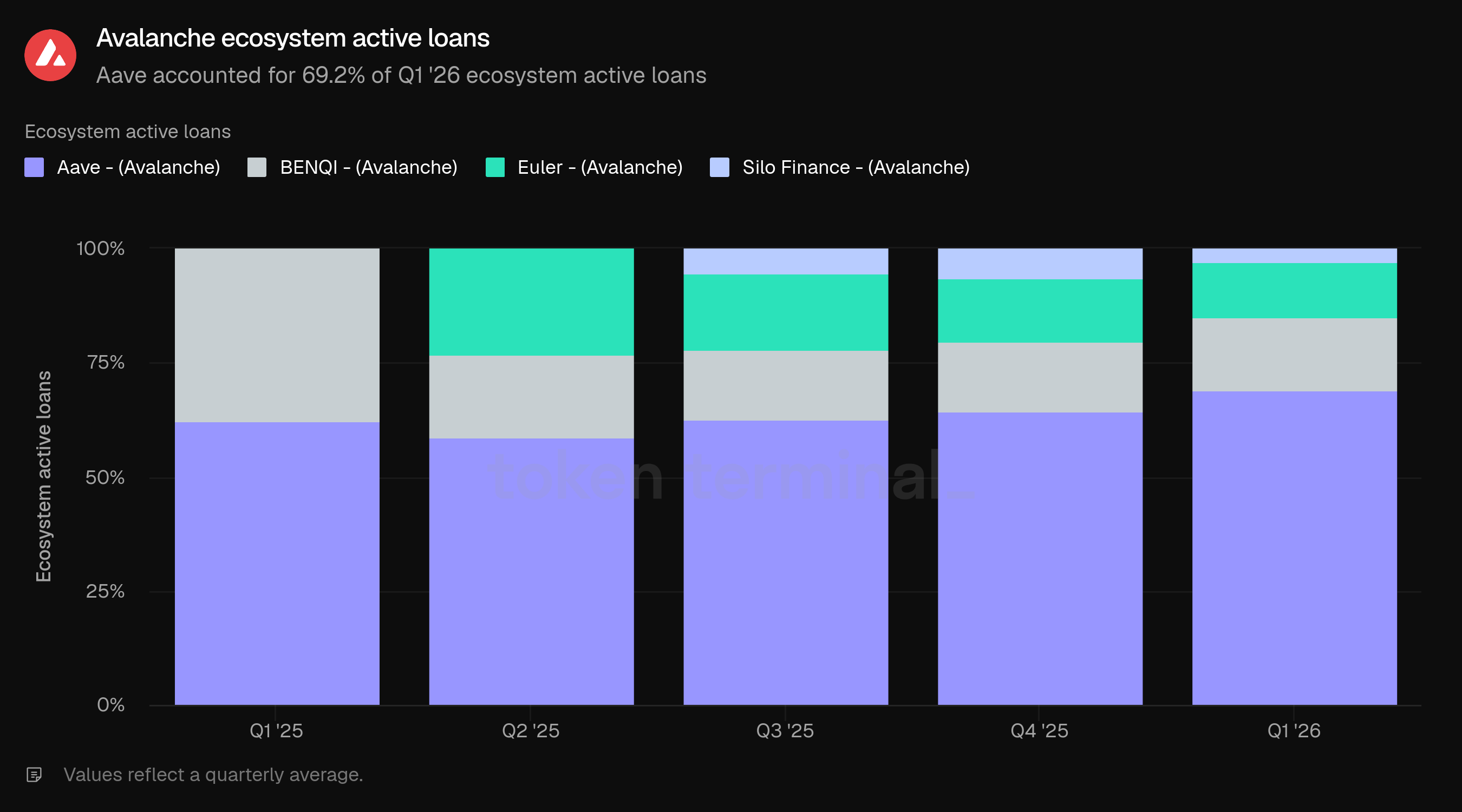

5) Prêts actifs de l'écosystème

Les prêts actifs de l'écosystème mesurent la valeur totale en USD des prêts en cours émis par les applications de prêt sur Avalanche. Les prêts actifs de l'écosystème du T1 ont en moyenne 392,4 M$, en baisse de 35,7 % par rapport à 609,9 M$ au T4 mais en hausse de 18,8 % par rapport à 330,2 M$ au T1 2025.

Les prêts actifs ont diminué plus fortement que la TVL de l'écosystème, indiquant que la demande d'emprunt s'est affaiblie pendant le T1 par rapport au capital déposé. La métrique est restée au-dessus de la période de l'année précédente, mais la baisse séquentielle a amené les prêts actifs en dessous des niveaux des T2, T3 et T4 2025.

Aave a représenté 69,2 % des prêts actifs de l'écosystème du T1, en hausse par rapport à 64,3 % au T4 et 62,4 % au T1 2025. BENQI a représenté 15,9 %, Euler 12,2 %, et Silo Finance 2,8 %. Aave a gagné des parts séquentiellement alors qu'Euler et Silo Finance en ont perdu, tandis que BENQI est resté largement stable.

Le mélange des prêts actifs montre que le prêt sur Avalanche est resté concentré dans Aave pendant le trimestre. Cette concentration peut être constructive pour la profondeur de liquidité, mais elle signifie également que les tendances d'emprunt de l'écosystème sont très sensibles aux conditions du marché d'Aave, aux paramètres de risque et à la demande des emprunteurs.

👥 Commentaire de l'équipe Ava Labs

"La baisse des prêts actifs au T1 reflète la même dynamique qui a compressé la TVL DeFi de manière générale : alors que les marchés de crypto-monnaies se sont adoucis et que le positionnement spéculatif a reculé, la demande d'exposition à effet de levier a chuté sur chaque chaîne majeure simultanément. La croissance d'une année sur l'autre de 18,8 % est le nombre plus significatif, reflétant une base de prêts plus importante et plus diversifiée que celle de douze mois auparavant, même après la contraction séquentielle. La part de 69,2 % d'Aave reflète un schéma qui se déroule dans toute la DeFi : en l'absence d'incitations significatives basées sur les émissions ailleurs, les utilisateurs se dirigent vers les protocoles les plus éprouvés avec la liquidité la plus profonde, et c'est un résultat de marché plutôt qu'une préoccupation structurelle spécifique à Avalanche.

Les marchés de prêt sur C-Chain s'inscrivent dans la stratégie institutionnelle d'Avalanche de manière directe : à mesure que les actifs réels tokenisés représentent une part plus importante de ce qui se trouve sur la chaîne, la couche de prêt est ce qui rend ces actifs productifs plutôt que passifs. Une institution détenant un fonds de trésorerie tokenisé, une tranche CLO ou une position de crédit privé peut emprunter des stablecoins contre cela pendant que l'actif sous-jacent continue de générer des revenus, ce qui change complètement l'économie d'être sur la chaîne. C'est la direction vers laquelle le prêt sur Avalanche se dirige, et l'écosystème de crédit privé déjà en construction ici reflète la même logique : des partenaires incluant OatFi, Valinor, Fence, BlackOpal, Bright Funding et Droplinked financent des créances B2B, des flux de créances de cartes de crédit et d'autres instruments de crédit réels sur la chaîne, représentant une catégorie de crédit à court terme que le règlement natif des stablecoins rend finançable pour la première fois."

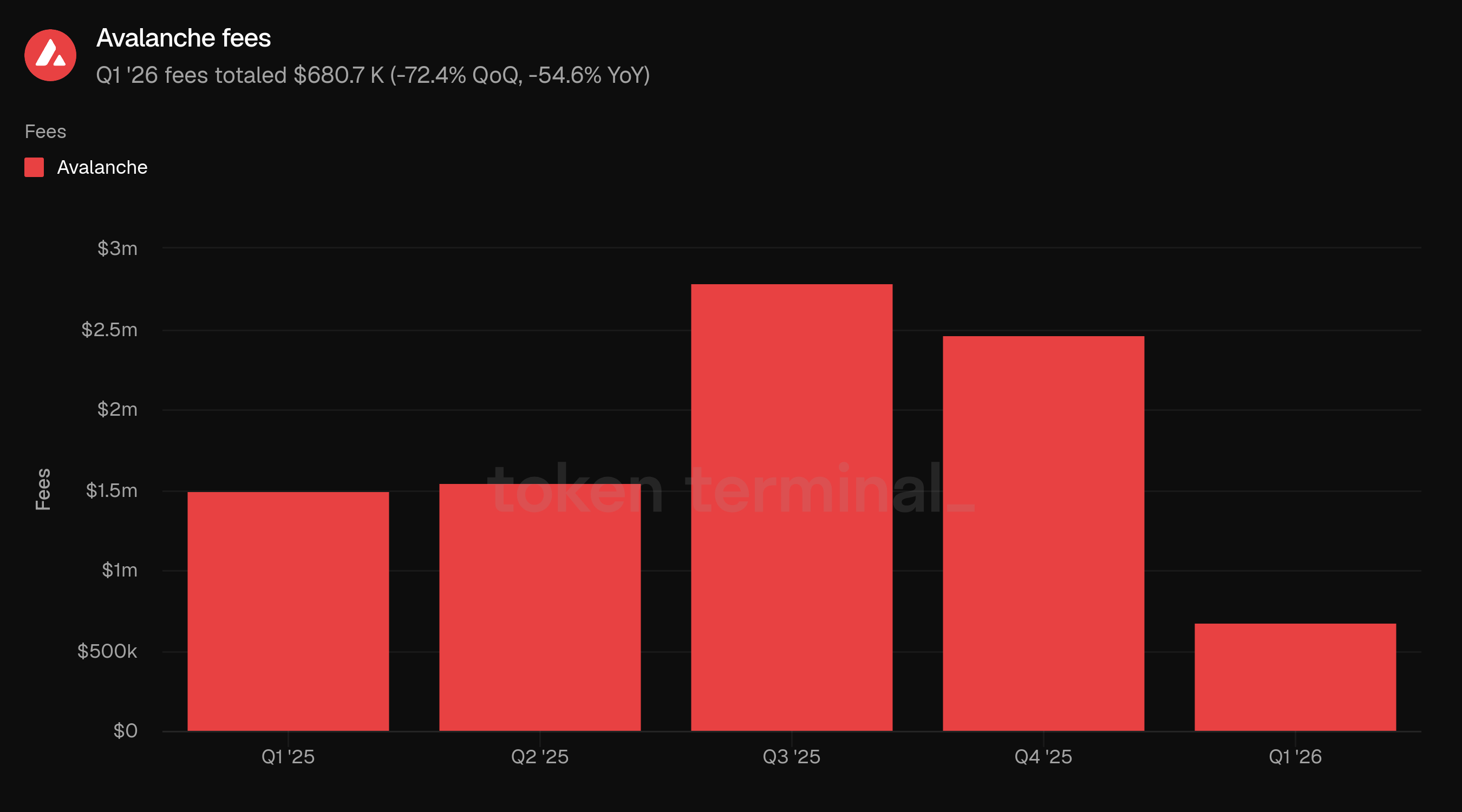

6) Frais

Les frais mesurent la valeur totale en USD payée par les utilisateurs pour effectuer des transactions sur Avalanche. Les frais du T1 ont totalisé 680,7 K$, en baisse de 72,4 % par rapport à 2,5 M$ au T4 et en baisse de 54,6 % par rapport à 1,5 M$ au T1 2025.

La baisse des frais a été la contraction la plus marquée parmi les indicateurs opérationnels clés du tableau de bord. Elle a également divergé du nombre de transactions et des transactions par seconde, qui ont tous deux augmenté séquentiellement et d'une année sur l'autre. Cela indique qu'une augmentation du débit des transactions ne s'est pas traduite par une génération de frais plus élevée au T1, reflétant probablement une intensité de frais plus faible par transaction.

Cette divergence est importante pour le profil commercial de la blockchain d'Avalanche. Le T1 a montré que le réseau pouvait traiter significativement plus d'activité tout en faisant payer aux utilisateurs moins de frais au total. Cela peut être positif pour l'expérience utilisateur et la croissance des applications, mais cela affaiblit la capture des frais à court terme à moins que la densité d'activité ou les cas d'utilisation générant des frais n'augmentent.

👥 Commentaire de l'équipe Ava Labs

"La baisse des frais est intentionnelle. Token Terminal a classé Avalanche comme la chaîne majeure avec les frais les plus bas en mars, avec des frais de transaction médian de C-Chain en baisse de 99,6 % d'une année sur l'autre à 0,0000137 $. L'objectif est que les frais des utilisateurs individuels diminuent pendant que les revenus totaux des frais augmentent, et le chemin pour y parvenir consiste à élargir l'offre d'espace de bloc et à affiner continuellement le mécanisme de frais. La mise à niveau Octane a donné aux validateurs la capacité de signaler dynamiquement la capacité du réseau sans nécessiter de forks durs, et les résultats se sont rapidement manifestés dans les chiffres.

Des frais moins élevés ont mis en lumière un problème qui vaut la peine d'être noté. Avec des prix proches de zéro pendant les périodes calmes, certains protocoles ont trouvé rentable de réaliser des activités de faible valeur sur la chaîne à grande échelle, consommant des ressources réseau sans contribuer de manière significative à l'écosystème. L'équipe s'attaque à cela à travers une mise à niveau proposée qui donnerait aux validateurs la capacité de fixer collectivement un prix plancher pendant les périodes de faible activité, sans affecter les coûts pour les utilisateurs normaux. La philosophie plus large est la suivante : les frais doivent être suffisamment bas pour débloquer de véritables cas d'utilisation, résilients contre les abus et structurés pour faire croître les revenus nets du réseau à mesure que l'activité se développe.

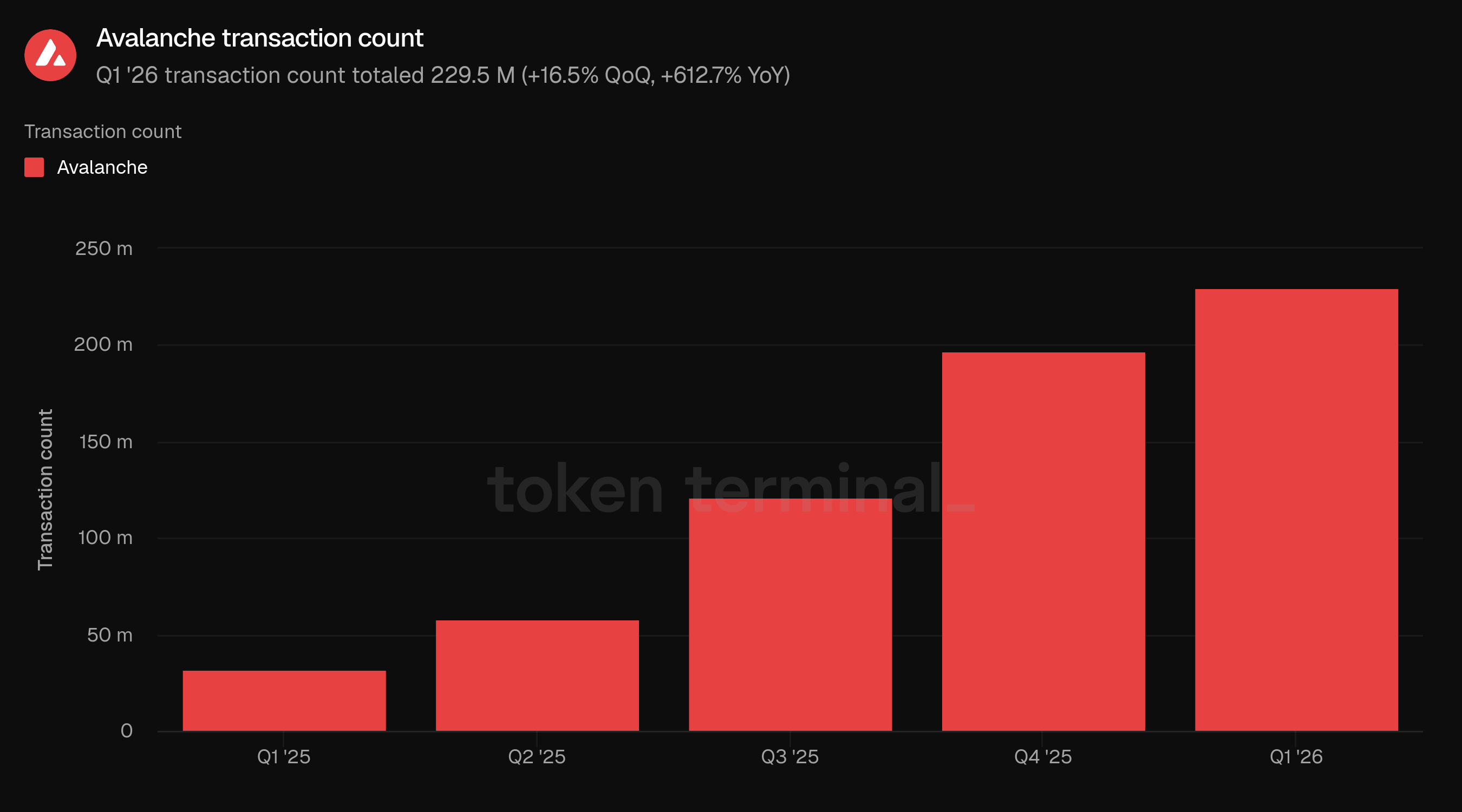

7) Nombre de transactions

Le nombre de transactions mesure le nombre total de transactions confirmées sur Avalanche. Le nombre de transactions du T1 a totalisé 229,5 M, en hausse de 16,5 % par rapport à 197,0 M au T4 et en hausse de 612,7 % par rapport à 32,2 M au T1 2025.

Le nombre de transactions a augmenté pour le quatrième trimestre consécutif dans la période du tableau de bord. La comparaison d'une année sur l'autre est particulièrement importante, avec une activité au T1 plus de sept fois supérieure au niveau de l'année précédente. Cela fait du débit de transactions la métrique de croissance la plus forte dans le rapport.

L'augmentation coïncidait avec l'élan plus large d'Avalanche vers une utilisation mesurable. Le Round 1 de C-Chain de Retro9000, qui a été lancé en mars, récompense les projets en fonction de l'AVAX brûlé par l'activité réelle de C-Chain. Séparément, le travail de prévention de spam de l'Avalanche Builder Hub met en évidence la nécessité d'interpréter la croissance des transactions aux côtés des contrôles de qualité du réseau, car des environnements à faibles frais peuvent créer à la fois une véritable croissance de l'utilisation et des exigences de gestion de spam opérationnel.

👥 Commentaire de l'équipe Ava Labs

"Les 229,5 M de transactions au T1 proviennent d'un large éventail de sources. Le USDC natif était présent dans une part significative de l'activité, circulant à travers les échanges DEX, les marchés de prêt, les paiements et les transferts, un reflet de la manière dont il s'est profondément intégré en tant qu'actif principal à travers la C-Chain. MyPrize a généré 44,7 M de transactions à partir de 1,2 M d'utilisateurs actifs mensuels, représentant près de 20,0 % du débit total, tandis que le reste provenait de 1,3 M de contrats uniques s'étendant sur Blackhole, Pharaoh, LFJ, le pont inter-chaînes, et l'économie de jetons NXPC de MapleStory avec près de 40 000 transactions de brûlage dans le jeu. La part des bots était de 0,1 % et les frais médians sont restés à des fractions de centime.

Le C-Chain Round 1 de Retro9000 lie les récompenses à l'AVAX brûlé par l'utilisation réelle, et les classements préliminaires montrent que cela fonctionne comme prévu. Blackhole, Pharaoh et LFJ se sont classés premier, deuxième et troisième, les trois DEX dominants sur la chaîne. Au-delà d'eux, AvaxPixel a franchi les 400 000 transactions provenant d'une communauté mondiale croissante, PumpSpace, The Arena et Festify ont tous généré une véritable activité, et le programme offre aux constructeurs émergents un chemin vers la visibilité en fonction de l'utilisation plutôt que du financement."

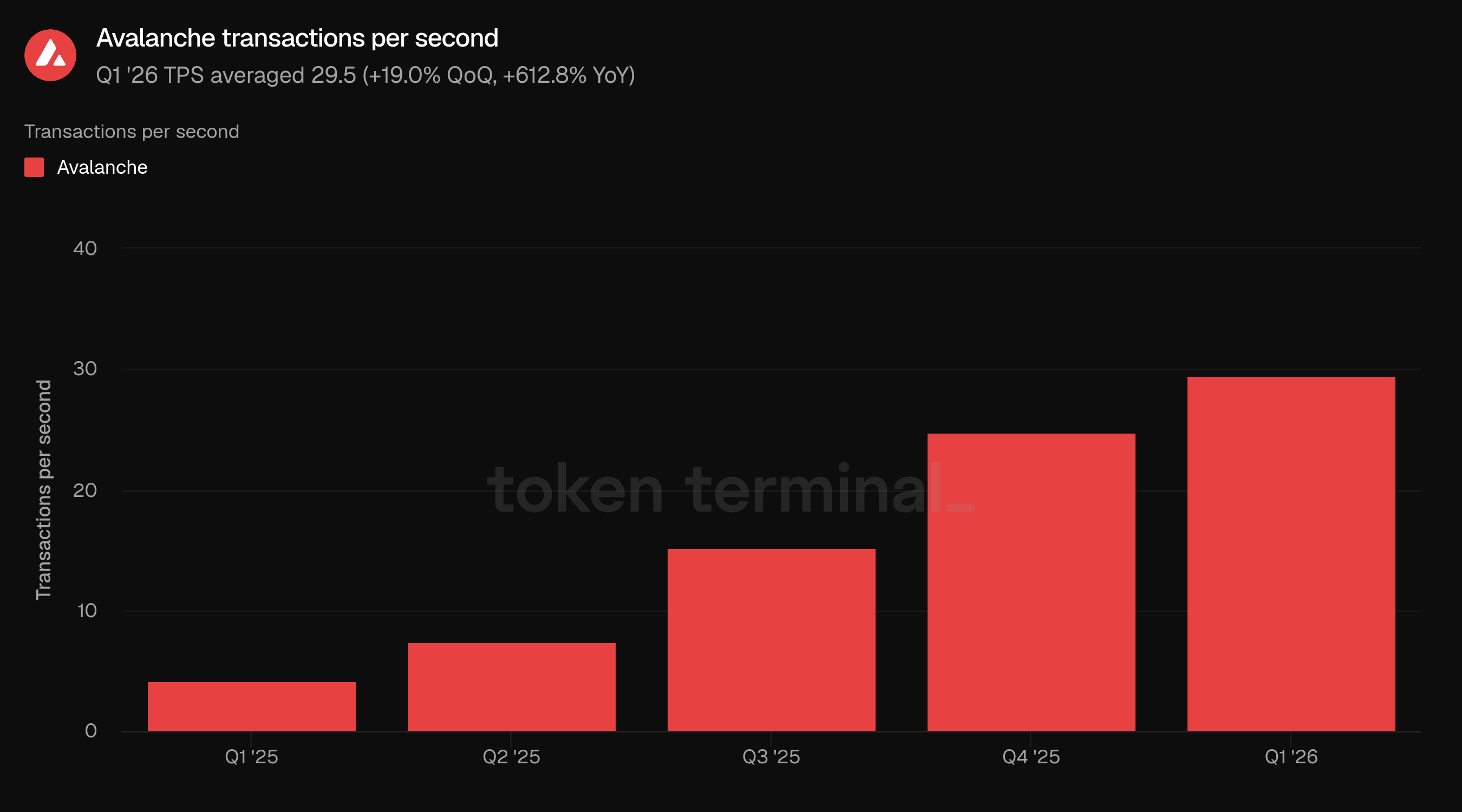

8) Transactions par seconde

Le nombre de transactions par seconde (TPS) mesure le débit moyen des transactions d'Avalanche pendant la période. Le TPS moyen du T1 était de 29,5, en hausse de 19,0 % par rapport à 24,8 au T4 et en hausse de 612,8 % par rapport à 4,1 au T1 2025.

Le TPS a suivi le même schéma directionnel que le nombre de transactions, augmentant séquentiellement et fortement d'une année sur l'autre. Cela confirme que l'augmentation du nombre de transactions n'était pas seulement un effet total trimestriel, mais reflétait également un taux d'activité réseau moyen plus élevé.

L'augmentation du TPS renforce le positionnement d'Avalanche autour de l'exécution évolutive. Cependant, la baisse simultanée des frais signifie que la croissance du débit au T1 doit être interprétée comme une histoire d'utilisation du réseau et de capacité plutôt que comme une histoire de croissance des frais.

👥 Commentaire de l'équipe Ava Labs

"La croissance des TPS au T1 a été stimulée par une combinaison d'améliorations d'infrastructure et d'activité au niveau des applications. La mise à niveau Granite, qui a été activée en novembre 2025, a introduit des temps de bloc minimum dynamiques via ACP-226, permettant aux validateurs de viser des confirmations de moins d'une seconde et permettant à plus de transactions de se régler dans une période donnée. Du côté des applications, les 44,7 M de transactions de MyPrize, l'activité DEX soutenue à travers Blackhole et Pharaoh, et la croissance de l'activité inter-chaînes ont tous contribué à un débit de base plus élevé tout au long du trimestre.

Les TPS à eux seuls vous disent combien le réseau traite, mais pas ce qu'il traite. Les métriques à surveiller en parallèle sont l'utilisation du gaz par rapport à l'objectif de 4,0 M de gaz par seconde, ce qui montre combien de la capacité disponible est utilisée, le volume de transfert des stablecoins comme proxy pour l'activité économique réelle circulant dans la chaîne, et les contrats uniques appelés comme un signal de diversité des applications."

9) Utilisateurs actifs mensuels

Les utilisateurs actifs mensuels (MAU) mesurent le nombre d'adresses uniques ayant effectué au moins une transaction sur Avalanche dans une fenêtre de 30 jours glissants. Le MAU moyen du T1 était de 1,4 M, en hausse de 131,1 % par rapport à 605,9 K au T4 et en hausse de 55,1 % par rapport à 902,6 K au T1 2025.

Le MAU était la métrique côté utilisateur la plus forte au T1. L'augmentation a inversé les baisses des T2 à T4 2025 et a porté les utilisateurs actifs au-dessus de chaque trimestre précédent dans la période du tableau de bord. La divergence entre la hausse des MAU et la baisse des frais suggère que la croissance des utilisateurs au cours du trimestre était large mais relativement faible en intensité de frais.

L'activité produit et écosystémique du T1 offre plusieurs sources possibles de croissance des utilisateurs, y compris les incitations pour les constructeurs, les programmes d'activité de C-Chain, les lancements liés aux jeux, et la distribution de stablecoins/RWAs. La métrique doit toutefois être interprétée avec précaution car la croissance du nombre de portefeuilles ne correspond pas nécessairement de manière un à un à l'activité économique, en particulier pendant les périodes d'incitation.

👥 Commentaire de l'équipe Ava Labs

"Les MAU ont plus que doublé QoQ pour atteindre 1,4 M, avec MyPrize comme l'apport le plus remarquable, générant 1,2 M d'utilisateurs actifs mensuels au cours des trois mois du T1 avec ses 44,7 M de transactions. Les applications de jeux et de consommation sur la C-Chain et les L1 dédiés ont ajouté davantage de profondeur, tandis que la croissance continue de l'activité DeFi et de paiement a attiré des utilisateurs par des canaux entièrement différents.

Distinguer l'acquisition durable d'utilisateurs de la participation à court terme dépend du comportement au fil du temps. L'industrie a appris que les émissions de jetons et les incitations de rendement attirent des capitaux et des utilisateurs qui partent dès qu'une meilleure opportunité apparaît ailleurs. Ce qui importe, c'est où l'utilisateur est intégré, par quel partenaire de distribution, et s'il continue à s'engager après l'interaction initiale. Les adresses revenantes, l'activité de transaction soutenue et la rétention des actifs sont les signaux qui séparent l'adoption structurelle d'un pic, et environ 90,0 % des adresses actives sur Avalanche au T1 étaient des adresses revenantes.

Quant aux segments les plus importants à l'avenir, les lignes entre eux s'estompent. Nous avons construit une infrastructure institutionnelle avant que les RWA ne soient un récit, et cette concentration sur la tokenisation, le crédit privé, les stablecoins et les paiements continue. Mais Avalanche est une chaîne à usage général et les applications de jeux, de consommation et les L1 spécifiques aux applications restent une partie essentielle de la stratégie. La DeFi, la finance institutionnelle, les paiements et la distribution fintech convergent tous vers la même pile sur chaîne, et le fil conducteur à travers tout cela est le même : fournir la technologie pour que les entreprises fassent de meilleures affaires."

10) Évaluation totalement diluée

L'évaluation totalement diluée (FDV) mesure l'évaluation du jeton d'Avalanche en supposant une dilution complète, calculée comme le prix de l'AVAX multiplié par l'offre totale. Le FDV moyen du T1 était de 4,9 B$, en baisse de 38,4 % par rapport à 7,9 B$ au T4 et en baisse de 60,6 % par rapport à 12,4 B$ au T1 2025.

Le FDV a diminué malgré une augmentation du nombre de transactions, des TPS, des MAU et de la croissance d'une année sur l'autre de la TVL de l'écosystème et des prêts actifs. Cela reflète la baisse générale du marché crypto du T1 et l'écart entre les indicateurs d'utilisation du réseau et les performances du marché des jetons au cours du trimestre.

La baisse du FDV était directionnellement cohérente avec des conditions de marché plus faibles dans la crypto. Pour Avalanche spécifiquement, la question analytique clé est de savoir si le déploiement institutionnel continu, l'adoption de L1 et l'utilisation de la C-Chain peuvent se traduire par une activité économique plus durable au fil du temps.

👥 Commentaire de l'équipe Ava Labs

"La récente faiblesse des prix des jetons à travers le marché des actifs numériques est mieux comprise comme une dynamique sectorielle plutôt qu'un signal sur la trajectoire sous-jacente d'Avalanche. Bitcoin, le plus grand et le plus liquide actif numérique au monde, a terminé 2025 en baisse d'environ 30,0 % par rapport à son pic, et la rotation plus large hors des actifs à risque a affecté l'ensemble du marché des cryptos. Le marché travaille également à repenser comment les actifs numériques devraient être valorisés, avec l'essor des chaînes d'applications à hauts revenus et des écosystèmes générant des frais poussant les investisseurs vers une lentille plus nette sur les flux de trésorerie et les revenus des protocoles, créant des vents contraires à court terme pour les jetons de couche d'infrastructure où la capture de valeur se déroule sur un horizon temporel plus long.

Les métriques qui racontent une histoire plus complète sont liées aux signaux de PIB réel sur chaîne : revenus d'application cohérents, génération de frais comme mesure de l'utilisation productive de l'infrastructure, fidélité des utilisateurs revenants, et flux de capital à travers l'écosystème. Les frais au niveau des applications ont atteint environ 20,0 M$ au T1, le gaz utilisé a augmenté de 200,0 % d'une année sur l'autre, et 507 000 messages ICM ont été échangés à travers 45 L1 activement interopérables, montrant du capital se déplaçant à travers la DeFi, les paiements et les rails de tokenisation. L'accumulation de valeur pour l'AVAX se compose à travers plusieurs couches à mesure que le réseau grandit : les frais de C-Chain sont brûlés en totalité, et chaque L1 de l'écosystème contribue à des flux de brûlage continus à travers les frais de validateurs de P-Chain selon le modèle pay-as-you-go. Ce ne sont pas des questions réglées, et nous investissons dans le sérieux pour les résoudre, avec un programme de recherche indépendant et un comité s'appuyant sur des universitaires de premier plan en économie et en conception de réseaux décentralisés pour informer comment l'accumulation de valeur et les incitations des validateurs évoluent sur Avalanche au fil du temps."

11) Perspectives

La prochaine phase d'Avalanche sera probablement jugée par l'efficacité avec laquelle son infrastructure L1 et C-Chain convertit les déploiements de production en utilisation durable. Les commentaires du T1 pointent vers une stratégie centrée sur des rails financiers intégrés : paiements, stablecoins, crédit tokenisé et distribution fintech où Avalanche fonctionne en arrière-plan comme une infrastructure de règlement.

La finance institutionnelle reste la meilleure opportunité à court terme. Progmat, OpenTrade, BlackRock BUIDL, Avant Protocol, FUSD et des partenaires de crédit privé montrent tous une demande pour des actifs tokenisés pouvant dépasser les détentions passives sur chaîne et devenir des collatéraux productifs, des actifs de règlement ou des produits financiers destinés aux consommateurs.

La croissance de l'utilisation doit être évaluée avec plus de nuance à l'avenir. Un nombre de transactions plus élevé, des TPS, et des MAU sont encourageants, mais les questions clés sont de savoir si les utilisateurs reviennent, si l'activité reflète de véritables flux économiques, et si des frais bas peuvent rester résilients contre le spam tout en soutenant une large croissance des applications.

Pour l'AVAX, la question importante est de savoir si cette activité se traduit par une plus claire accumulation de valeur dans le temps. Les brûlures de frais de C-Chain, les frais de validateurs de P-Chain provenant des L1 d'Avalanche, les revenus au niveau des applications, le volume de transfert de stablecoins et l'activité inter-L1 sont probablement des signaux plus utiles que le FDV seul.

12) Définitions

Métriques :

La valeur totale verrouillée de l'écosystème : mesure la valeur totale en USD des dépôts d'utilisateurs dans des applications sur Avalanche.

L'offre de stablecoins de l'écosystème : mesure la valeur totale en USD des stablecoins en circulation émis sur Avalanche.

Les prêts actifs de l'écosystème mesurent la valeur totale en USD des prêts en cours émis par des applications de prêt sur Avalanche.

Le volume de trading de l'écosystème : mesure la valeur totale en USD des échanges DEX exécutés par des applications sur Avalanche.

Les frais : mesurent la valeur totale en USD payée par les utilisateurs pour effectuer des transactions sur Avalanche.

Le nombre de transactions : mesure le nombre total de transactions confirmées sur Avalanche.

Transactions par seconde : mesure le débit moyen des transactions sur Avalanche pendant la période.

Utilisateurs actifs mensuels : mesure le nombre d'adresses uniques ayant effectué au moins une transaction sur Avalanche dans une fenêtre de 30 jours glissants.

Évaluation totalement diluée : mesure l'évaluation du jeton d'Avalanche en supposant une dilution complète, calculée comme le prix de l'AVAX multiplié par l'offre totale.

13) À propos de ce rapport

Ce rapport est publié chaque trimestre et produit en utilisant l'infrastructure de données on-chain de bout en bout de Token Terminal. Toutes les métriques sont directement issues des données blockchain. Les graphiques et ensembles de données mentionnés dans ce rapport peuvent être consultés sur le tableau de bord correspondant au Rapport T1 2026 d'Avalanche sur Token Terminal.