Basado en la investigación de market making de Cicada. Todas las cifras provienen de datos disponibles públicamente, incluidos análisis on-chain, documentación de plataformas, investigación académica y reportes de la industria. Con ideas de Outcome.

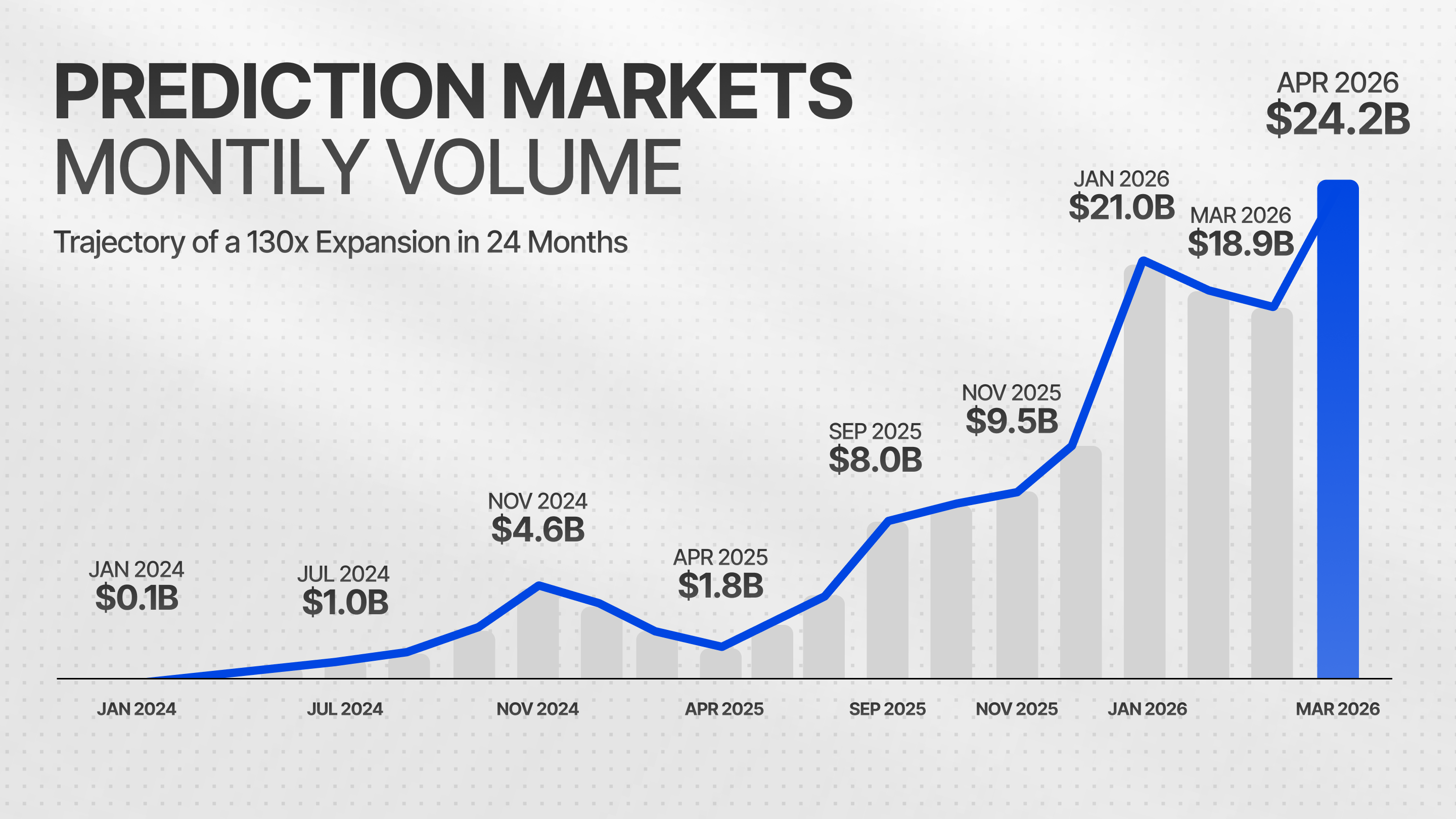

En enero de 2024, el volumen mensual total en todas las plataformas de mercados de predicción rondaba los 100M de dólares. Para abril de 2026, esa cifra alcanzó los 24.2B. Una expansión de 130x en 24 meses, con una trayectoria que no muestra señales de desaceleración. La mayoría todavía ve los mercados de predicción como un experimento nativo de cripto, y ese planteamiento tiene alrededor de dos años de atraso.

Kalshi ganó su batalla legal contra la CFTC en mayo de 2025, estableciendo contratos binarios de eventos como instrumentos negociables legalmente bajo la ley estadounidense de commodities.

CME Group entró en la categoría. DraftKings y FanDuel trajeron a su base combinada de 12M+ usuarios. Robinhood integró Kalshi directamente en su interfaz de corretaje y generó $300M de ARR más rápido que cualquier producto en la historia de la compañía. ICE invirtió $2B en Polymarket con una valoración de $15B, y Kalshi por sí misma alcanzó una valoración de $22B en marzo de 2026.

Una clase de activo en formación con infraestructura regulada, capital institucional y distribución mainstream llegando simultáneamente. Esa convergencia es rara y la ventana que crea para operadores tempranos es finita.

Quién realmente gana dinero aquí

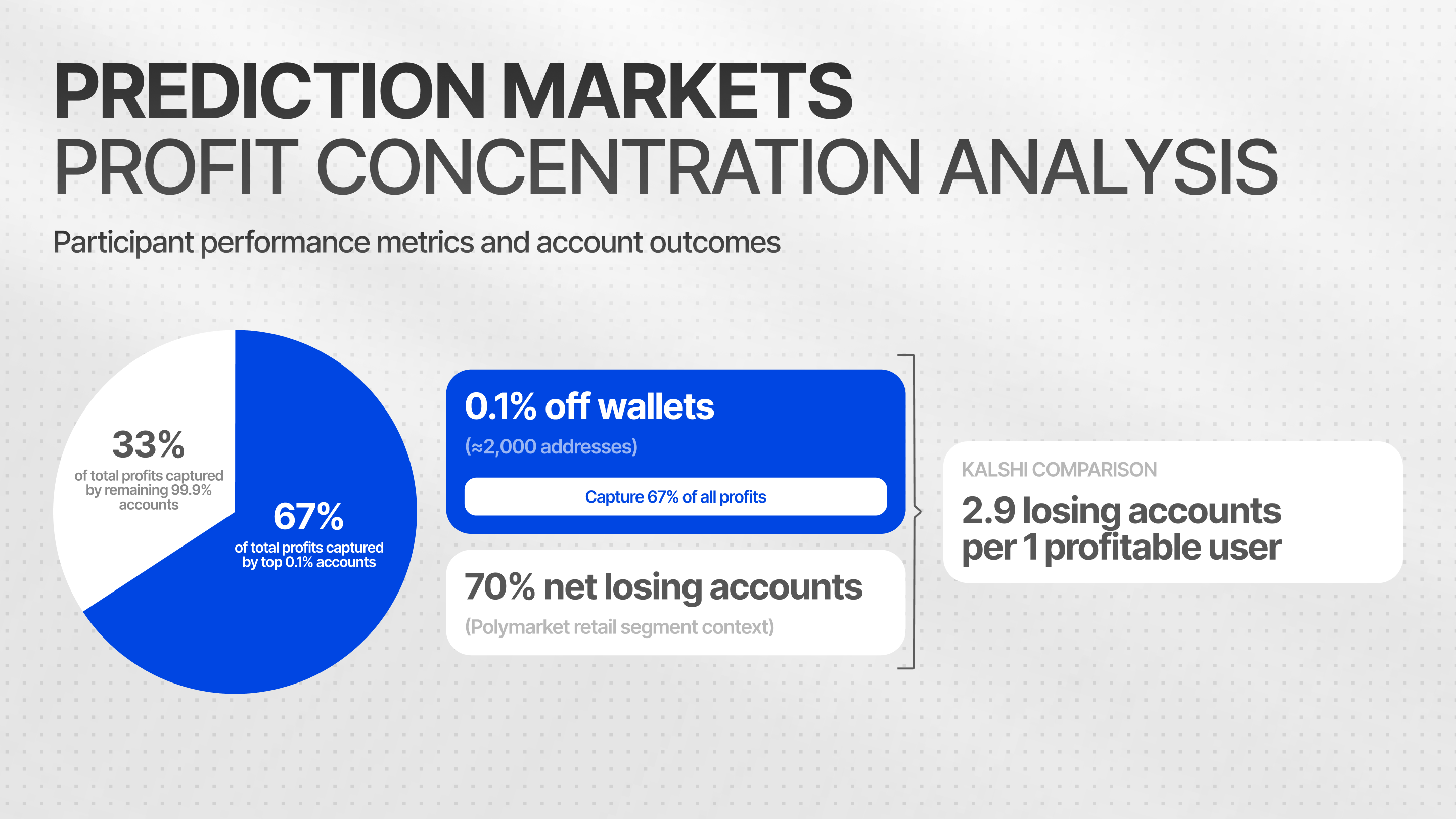

La estructura de beneficios de los mercados de predicción es el hecho más importante sobre ellos para cualquiera que esté considerando la creación de mercado como estrategia.

En las 1.6M cuentas registradas de Polymarket, 0.1% de las wallets captura el 67% de todas las ganancias. Ese grupo principal, aproximadamente 2,000 direcciones, ha acumulado alrededor de $500M desde finales de 2022. En Kalshi, existen 2.9 cuentas perdedoras por cada una rentable.

Los participantes minoristas pierden de forma sistemática y persistente. Operan con base en la opinión, sobreponderan eventos recientes y no tienen acceso a los modelos de fijación de precios que determinan el valor justo en estos instrumentos.

La capa profesional es extraordinariamente delgada. Los datos de TRM Labs muestran que las cuentas con más de 10,000 ejecuciones generan 35.2% del volumen total. En la mayoría de mercados de Polymarket, literalmente hay uno o dos bots activos proporcionando liquidez bidireccional.

El pool de contrapartes es profundo, la competencia es mínima y los patrones de comportamiento del flujo minorista son lo bastante predecibles como para construir una ventaja duradera.

La asimetría de la información es grande, la población profesional es pequeña y las plataformas están pagando activamente a operadores para aportar liquidez mediante programas de reembolso que distribuyen aproximadamente $5M por mes. Para un creador de mercado, la configuración estructural aquí es tan limpia como se puede.

El panorama de plataformas

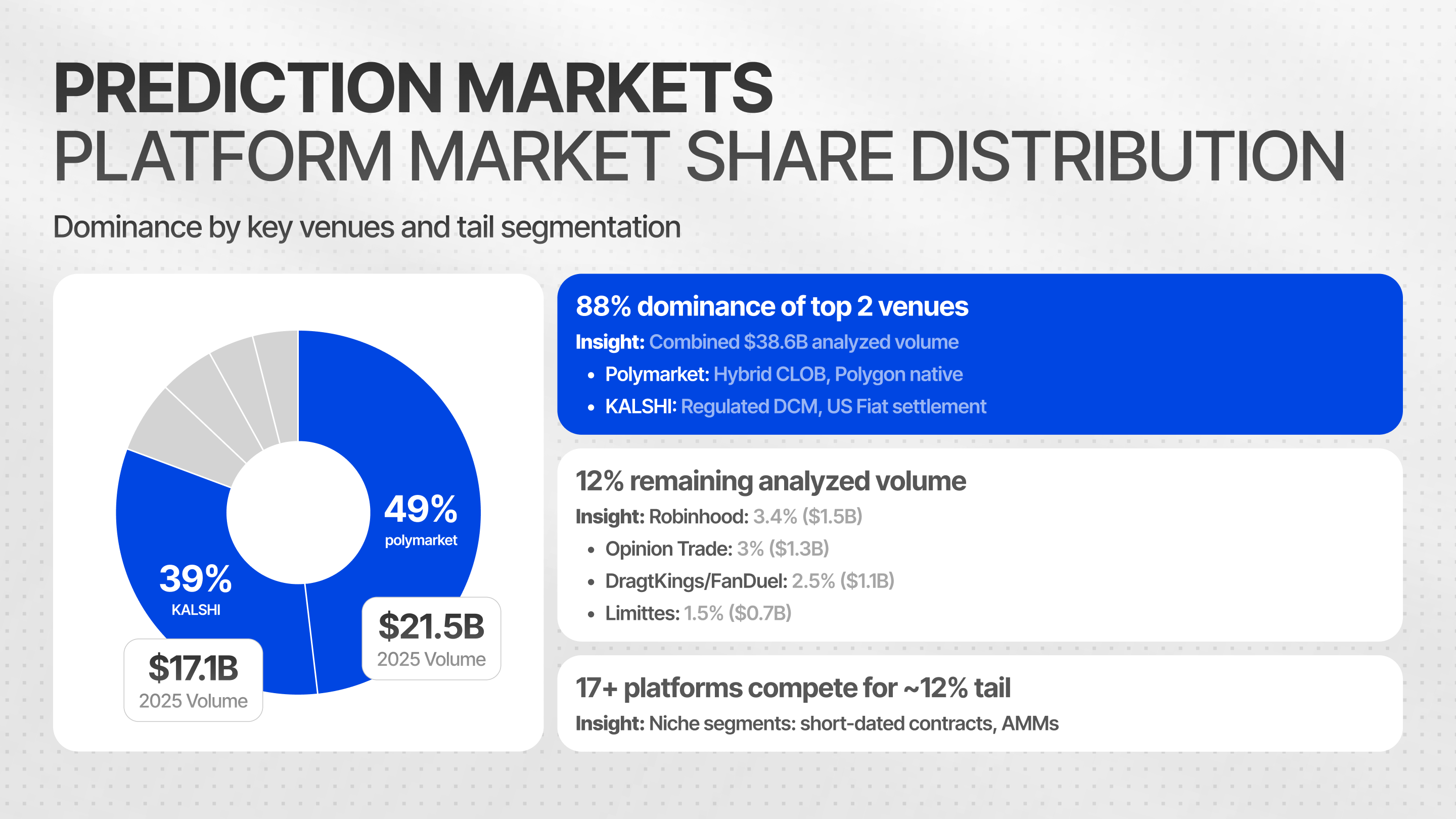

Polymarket y Kalshi juntos representan el 97.5% de todo el volumen. Las 17+ plataformas restantes comparten aproximadamente $1.25B al año. Esa concentración significa que cualquier operación seria debe ser nativa en ambas sedes dominantes, mientras que la cola larga representa oportunidades de entrada temprana donde los acuerdos de designated market-maker, participaciones de equity y estructuras de reparto de comisiones aún son negociables.

Polymarket opera como un CLOB descentralizado en Polygon con cero comisiones para los makers y un programa de recompensas calibrado para recompensar la cotización bidireccional ajustada.

Kalshi es el contraparte regulado: un Designated Contract Market con licencia de la CFTC que liquida en USD, con 4% APY sobre saldos ociosos y 40% del volumen ya proveniente de participantes institucionales.

Tres plataformas emergentes tienen un peso estratégico que va más allá de su tamaño actual:

Opinion se lanzó en BNB Chain en octubre de 2025 y generó $3.1B de volumen acumulado dentro de tres semanas, superando brevemente a ambas plataformas dominantes en el flujo semanal.

Limitless en Base ejecuta contratos de precio cripto de 30 minutos, un segmento que está más cerca de opciones de corta duración que de los mercados tradicionales de predicción.

Hyperliquid HIP-4, anunciado en febrero de 2026, lleva tokens de resultados a la L1 unificada de Hyperliquid con la misma infraestructura de cuentas que maneja el trading spot y de perpetuos. HIP-3, los perpetuos permissionless lanzados en octubre de 2025, ahora generan 35%+ del volumen total de Hyperliquid, y ese precedente define lo que el posicionamiento temprano de market-maker en HIP-4 en la etapa de testnet podría valer.

Cada una de estas plataformas representa un dinamismo de entrada diferente, y en conjunto sugieren que el ecosistema de mercados de predicción aún está lo suficientemente temprano en su maduración como para que las ventajas de primer movimiento en múltiples sedes sigan estando genuinamente disponibles.

El stack de monetización

El motor de flujo de caja a corto plazo es la creación de mercado principal en el CLOB de Polymarket. La cotización bidireccional en 30–50 mercados, calibrada según la fórmula de recompensas y optimizada para capturar el spread, genera aproximadamente un 50% de APR sobre $500K de capital desplegado en un modelo conservador. El requisito de capital para entrar es $50K, y el punto de equilibrio llega en 4–6 semanas.

Arbitraje entre plataformas entre Polymarket, Kalshi y las capas de Opinion Trade directamente sobre esa base. IMDEA Networks documentó más de $40M en ganancias de arbitraje extraíbles solo desde Polymarket en un periodo único de 12 meses, analizando 86M de trades.

La oportunidad adopta tres formas principales:

Arbitraje intra-mercado donde los precios de SÍ más NO suman por debajo de $1.00 después de comisiones, un trade estructuralmente libre de riesgo

Brechas de fijación de precios entre plataformas en eventos idénticos cotizados de manera distinta en distintos centros

Ventanas de precio obsoleto de 30–120 segundos tras lanzamientos de datos macro, cuando Polymarket normalmente revalora antes que Kalshi

La capa de cripto-edge es donde la experiencia existente en opciones y perpetuos se transfiere en gran medida de forma directa. Los mercados de precios cripto de 5 y 15 minutos de Polymarket, lanzados en marzo de 2026, cotizan con descuentos sistemáticos frente a las probabilidades implícitas derivables de Deribit IV.

Un operador que calcula continuamente el valor justo a partir de densidad neutral al riesgo y cotiza contra ese modelo crea una ventaja que los participantes minoristas, fundamentalmente, no pueden replicar, con la cobertura direccional de la exposición hecha de forma limpia mediante posiciones spot o perpetuas que se compensan.

A medida que se acumula el capital, el stack de estrategias se expande hacia arriba. Un escritorio OTC que atiende a clientes institucionales que necesitan tickets de 100K+ genera 80–200 pb por trade sobre $5M de capital de trabajo.

Las posiciones de tenencia delta-neutral generan 4% APY simultáneamente tanto en Polymarket como en Kalshi en mercados de larga duración. Los acuerdos de market-maker designado en plataformas emergentes, en particular Hyperliquid HIP-4 pre-mainnet, añaden el potencial alcista de equity sobre los ingresos operativos.

Dónde vive el margen real

La oportunidad con el mayor múltiplo en este panorama se encuentra en la intersección entre liquidez de mercados de predicción y la demanda de capital institucional. Las family offices, los fondos macro de cobertura y los bancos privados quieren exposición a resultados de eventos políticos y macroeconómicos.

La liquidez para expresar esa exposición ya existe, a escala, en plataformas reguladas. Lo que estas instituciones no tienen es un formato de acceso compatible con su modelo operativo: es decir, liquidación por cable en USD, documentación de suscripción estándar, administración independiente del NAV y una estructura legal que los equipos de cumplimiento puedan aprobar.

La brecha es operativa y legal, y un operador que la cierre captura 200–500 pb de margen estructural sobre AUM, con costos marginales acercándose a cero una vez que la infraestructura está en marcha.

La arquitectura del producto se apoya en una SPV offshore que emite pagarés a inversores, con el gestor de cartera desplegando capital mediante custodia calificada en posiciones de Polymarket y Kalshi, opcionalmente cubiertas con opciones de Deribit o letras del tesoro para estructuras de protección del principal. Cuatro productos se pueden construir de inmediato dentro de este marco:

US Macro Bundle: canasta trimestral con rotación de 30–40 posiciones entre decisiones de FOMC, lecturas de CPI, lanzamientos de NFP y avances de PIB, con el objetivo de $10M — $30M en AUM, con estructuras de comisiones que generan ~$800K/año con $20M

Election Year Hedge: 92% del NAV en letras del Tesoro (T-bills) que garantizan la devolución del principal, 8% en una posición delta-neutral entre resultados de elecciones legislativas de mitad de periodo en EE. UU. y elecciones europeas, con el objetivo de $20M — $50M en AUM, y ~$1.5M — $2M/año en comisiones con $30M

Crypto Catalyst Notes: exposición 100% activa en flujos de BTC ETF, rendimientos de staking en ETH, métricas de halving y decisiones regulatorias, con overlay de Deribit para cobertura delta, con el objetivo de $5M — $15M en AUM

Yield de política estable: totalmente desplegado en 200+ mercados de baja volatilidad, sin que ninguna posición individual supere 1% del NAV, con el objetivo de 8–12% de APR neto para el inversor como alternativa de tesorería en stablecoin

El costo de configuración para toda la infraestructura del producto es de $150K a $250K una sola vez, con costos operativos anuales de $300K — . La economía se vuelve convincente por encima de $30M en AUM, que es el umbral en el que la capa de producto debería activarse. Por debajo de eso, la creación de mercado y las estrategias de capital proporcionan el flujo de caja y el historial necesarios para atraer asignadores institucionales.

The Competitive Clock

Las firmas que eventualmente dominarán los mercados de predicción a escala institucional, Susquehanna, DRW, Jump, están mirando y algunas ya están construyendo. Lo que todavía no han hecho es ocupar de forma sistemática todo el rango de oportunidades de creación de mercado en plataformas, categorías y estructuras de acuerdos que existen hoy. Esa brecha define la ventana de entrada.

El calendario concentra considerablemente las apuestas. El lanzamiento del token POLY impulsa un aumento en la participación minorista y la velocidad de creación de nuevos mercados. Las primarias de mitad de periodo de EE. UU. que comienzan en el Q2 de 2026 incrementarán el volumen de eventos políticos en 3x — 5x.

La llegada de Hyperliquid HIP-4 a mainnet en el Q3 de 2026 abre un nuevo espacio desde el inicio. Las elecciones de mitad de periodo de noviembre de 2026 son el evento de máxima liquidez del año, premiando a los operadores que lleguen con modelos calibrados y capital preposicionado en los mercados clave.

Cada mes de retraso es un mes de desventaja compuesta en un mercado donde las estructuras de recompensas favorecen a los incumbentes, donde el historial impulsa el acceso institucional y donde la capa profesional aún es lo bastante delgada como para que un operador bien financiado pueda establecer presencia real antes de que se cierre la ventana.

Cómo se ven realmente los números

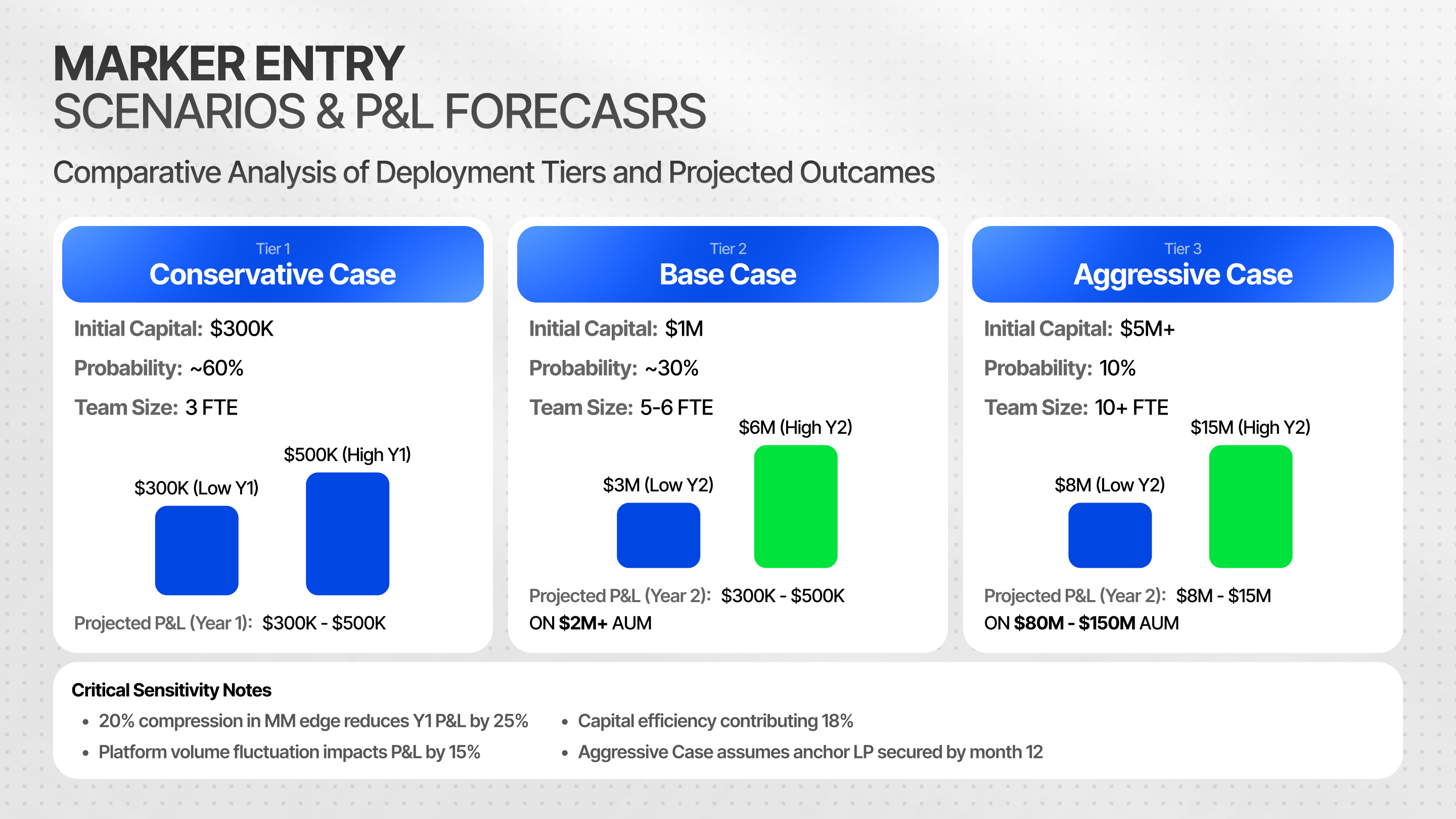

Tres escenarios enmarcan el rango de resultados realistas para una entrada de nivel “production-tier”. El caso conservador, que Cicada Market Making asigna aproximadamente 60% de probabilidad, despliega $300K de capital inicial con un equipo de tres personas, alcanza el punto de equilibrio en el mes 5 y genera $300K — $500K en el Año 1 de P&L, lo que representa un retorno de 100% — 170% sobre el capital desplegado.

El caso base, con 30% de probabilidad, escala a $200K — $350K por mes para los meses 12–18 a medida que se lanzan los primeros productos estructurados, con el P&L del Año 2 alcanzando $3M — $6M sobre $20M+ en AUM. El caso agresivo, con 10% de probabilidad, con $5M+ de capital inicial y un LP ancla asegurado para el mes 12, apunta a $8M — $15M en P&L del Año 2 sobre $80M — $150M en AUM.

La variable más sensible en todos los escenarios es el margen de MM en puntos básicos, donde una compresión del 20% se traduce directamente en una reducción del 25% en el P&L del Año 1. El volumen de la plataforma y la tasa de recompensas de Polymarket tienen cada uno una sensibilidad del 15% — 20%, mientras que la eficiencia del despliegue de capital aporta otro 18%.

En el lado del riesgo, las cuatro áreas que requieren gestión activa son la selección adversa proveniente de traders informados en mercados políticos, acciones regulatorias contra cualquiera de las plataformas dominantes, cambios en la estructura de recompensas de Polymarket posteriores al lanzamiento del token y la competencia de TradFi que comprime márgenes en las estrategias más accesibles.

Cada una tiene un camino definido de mitigación y, colectivamente, refuerzan la misma conclusión: cuanto antes sea la entrada, más favorable será el perfil de riesgo.

Conversación con Outcome Labs

Nos sentamos con Jonathan, Chief BDO de Outcome Labs, para obtener la perspectiva de un operador sobre qué realmente diferencia a los mercados de predicción on-chain de los bookmakers tradicionales y de dónde probablemente vendrá la siguiente ola de volumen.

P: ¿Qué obtiene un trader de un mercado de predicción on-chain que un bookmaker tradicional, en esencia, no puede?

Se trata de quién sea la contraparte. Un bookmaker fijaría cuotas para proteger su margen, y el modelo depende de que la casa salga ganando. En otras palabras, ganan cuando tú pierdes.

Mientras tanto, un mercado on-chain sería una infraestructura más eficiente, más visible y más justa precisamente porque no compites con la casa. Operas a un precio fijado por el mercado frente a otros participantes, con posiciones y pagos verificables en la cadena.

Como más del proceso está automatizado on-chain, el costo de ejecutar ese trade es más eficiente en capital. Dependiendo del diseño, los mecanismos de resolución de un mercado de predicción on-chain pueden estar más estrechamente relacionados con los resultados reales si tienes múltiples partes componiendo la resolución e involucras oráculos verificados, en comparación con un sistema centralizado que podría estar predispuesto a manipulación o inexactitudes.

P: ¿Qué categoría todavía no se está valorando, pero debería, y qué brecha de infraestructura la está frenando?

En este momento, una gran parte del volumen de los mercados de predicción es de deportes, dado el interés de la población general y las analogías que comparten con las casas de apuestas, lo que los hace más fáciles de entender de forma intuitiva para una audiencia minorista. En el futuro, a medida que aumente la liquidez, deberías ver que los mercados de predicción se vuelven un “primitivo” relevante para las instituciones. Por ejemplo, puedes esperar que crezcan la economía y la política a medida que lleguen, en los próximos años, fondos macro discrecionales de cobertura. Solo requerirían infraestructura de trading como prime brokers para permitirles operar de forma segura. Otro gran desbloqueo sería aprovechar los mercados de predicción para riesgos del mundo real, como mercados paramétricos tipo seguros alrededor del clima y desastres naturales, el tipo de exposición Property & Casualty (P&C) que las aseguradoras típicamente quieren cubrir con reaseguradoras.

Ahora mismo, lo que impide que las instituciones entren, como mencionaste, es la infraestructura. Hyperliquid es único en que su backend se puede “etiquetar” (white-label) a través de muchos front-ends de builder-code. Billeteras, exchanges, terminales de trading y prime brokers que incorporen Hyperliquid deberían tener acceso a HIP-4 ya dentro de una configuración de cross-margin. Poder acceder a un libro de órdenes profundo con comisiones mínimas permitirá una adopción mayor de ese libro de órdenes en múltiples canales de distribución. Con la mayor adopción de builder codes de Hyperliquid, eso debería ser solo cuestión de tiempo.

P: Con la mayoría de plataformas parecidas en apariencia, ¿dónde está el verdadero foso: liquidez, infraestructura de resolución o distribución?

Todo eso importa, pero en un mundo de múltiples mercados de predicción, tener el libro de órdenes disponible a través de múltiples canales de distribución incrementa la probabilidad de efectos de red y un mayor uso. La liquidez para contratos asegurará que el flujo continúe llegando, lo cual actúa como un volante. La infraestructura de resolución es importante para que todo el sistema se sienta justo y para que los usuarios sientan respeto; eso se traduce en transparencia de marca.

No todos los mercados de predicción se construirán en Hyperliquid, que es una de las infraestructuras de trading más eficientes con un costo mínimo de expansión (es decir, un equipo de 13 personas) y es capaz de aprovechar el valor de la comunidad HYPE, para la cual hay ingresos suficientes que se destinan de vuelta hacia presión de recompra. HYPE probablemente sea una de las únicas historias de éxito en cripto que logró diseñar tokenomics de una manera que fomenta el marketing orgánico. Hyperliquid ya está en camino de consolidar su posición dentro del trading on-chain, incluyendo spot y derivados, algo que muchas plataformas de perps han intentado y no han logrado recrear durante el meta pasado. Hyperliquid ya alcanzó un grado de “escape velocity” con sus listados DAT, cobertura de Wall Street y mayor presencia, lo que conduce a adopción generalizada a través de conversaciones más fluidas (p. ej., con códigos de builder en lugar de acuerdos manuales de desarrollo de negocio).

Has visto que mercados de predicción como Kalshi y Polymarket anuncian intentos de entrar en el espacio de perps. El mercado ya entiende lo difícil que es entrar en perps y recrear el mismo volante que Hyperliquid creó, dada su falta de financiación de venture (y, por tanto, la ausencia de la típica presión de “dump” de tokens), además de los beneficios montados para creadores de mercado (p. ej., prioridad de cancelación, topes de velocidad), entre otros. Al aprovechar la infraestructura existente que ya tiene creadores de mercado conectados, la capacidad de cross-margin de posiciones y el alcance de distribución cada vez más amplio que los builder codes proporcionan, HIP-4 debería tener una ruta más intuitiva y natural hacia la adopción.

Juntas, estas respuestas refuerzan la tesis central del informe: liquidez, resolución y distribución no son “fosos” separados; se potencian entre sí, y las plataformas que apilan las tres temprano son las que están mejor posicionadas para absorber la siguiente oleada de volumen.

La visión de Maxim Moris, CEO de Cicada

También le pedimos a Maxim Moris, CEO de Cicada, una lectura más franca y “en el terreno” sobre la dinámica de las plataformas y qué es realmente probable que mueva el volumen durante el resto de 2026.

P: ¿Qué plataforma emergente tiene una oportunidad realista de capturar al menos 10% del mercado para finales de 2026?

El éxito de Kalshi en EE. UU. tiene sentido en contexto: el país nunca tuvo el tipo de industria de apuestas establecida que los europeos tienen desde pequeños, así que Kalshi simplemente entró en un nicho abierto. Muchas de las plataformas que intentan copiar ese guion en otros lugares pierden esto por completo — en la mayoría de otros países, ese nicho ha estado ocupado por bookmakers tradicionales durante décadas.

Lo ves directamente en los eventos, incluso en uno tan masivo como el Mundial: muchos clones de Polymarket y Kalshi aún luchan por atraer liquidez real, porque los usuarios ya están anclados a otras plataformas. Mientras tanto, el crecimiento propio de Polymarket ha estado impulsado en no poca medida por flujos informados y cercanos a insiders, lo cual es claramente malo para la integridad del mercado, pero no cambia la demanda subyacente: a la gente le gusta apostar, la población propensa a ello no se está reduciendo y los mercados de predicción on-chain encajan de forma natural en la trayectoria más amplia de las cripto.

Con el tiempo, este mercado acumulará más reglas y más regulación, y ese es exactamente el entorno que los nuevos entrantes necesitan para encontrar un terreno real.

P: ¿Los comicios de mitad de mandato de EE. UU. son el único gran motor de volumen este año, o hay catalizadores ocultos?

Los comicios son el catalizador obvio y programado, pero el menos obvio es estructural y no basado en calendario: mientras el flujo informado y el trading cercano a insiders sigan atrayendo capital sofisticado hacia estas plataformas, y la demanda de apuestas minoristas siga creciendo en vez de reducirse, el volumen se adelanta independientemente de cualquier evento individual del calendario. Los comicios dispararán la atención, pero la curva de crecimiento subyacente la están impulsando dinámicas de participación que no se reinician después del día de elecciones.

P: ¿Se volverán más populares los contratos cripto de precio a corto plazo de 30 minutos que los mercados tradicionales de eventos?

No — sirven a una clase de trader fundamentalmente distinta. Los contratos cripto de corta duración atraen a personas que piensan en términos tipo opciones, intradía, mientras que los mercados de eventos atraen a quienes tienen una visión sobre un resultado del mundo real. Crecerán en paralelo en lugar de que uno desplace al otro.

Esa combinación de ineficiencia estructural, hábitos de usuario “pegajosos” y un marco regulatorio todavía en redacción es, en la visión de Maxim, exactamente lo que hace que esta ventana valga la pena mover rápido ahora en lugar de esperar a que las reglas se asienten por completo.

La tesis

Los mercados de predicción han alcanzado la escala y la legitimidad regulatoria que los convierten en una verdadera clase de activo. La estructura actual, con participantes minoristas perdiendo sistemáticamente frente a una capa profesional delgada mientras el capital institucional se forma pero permanece en gran parte sin la infraestructura de acceso adecuada, describe un mercado en una transición temprana.

La oportunidad para un operador con experiencia existente en trading algorítmico se despliega en tres horizontes temporales. El flujo de caja a corto plazo proviene de estrategias de creación de mercado y arbitraje que alcanzan rentabilidad en semanas desde el despliegue.

La expansión del margen a mediano plazo proviene de operaciones OTC y estrategias de capital entre plataformas que se superponen sobre una base de infraestructura en funcionamiento. El apalancamiento operativo a largo plazo proviene de productos estructurados que monetizan la brecha de acceso institucional con márgenes que se parecen más a negocios de software que a mesas de trading.

La infraestructura necesaria para entrar es accesible, la estructura del mercado es genuinamente favorable y el entorno regulatorio ya se despejó. La ventana es real y se está cerrando.