Bitcoin tocó su nivel más bajo desde septiembre de 2024 el jueves, cayendo hasta $58,100 antes de rebotar a aproximadamente $59,700 — una recuperación que hasta ahora no ha logrado extenderse de manera convincente por el mercado cripto en general. Ethereum extendió su racha de pérdidas a tres días consecutivos, cayendo otro 1% hasta alrededor de $1,550. Se liquidaron otros $1,000 millones en posiciones de futuros en 24 horas. Y el mercado de derivados — desde la volatilidad implícita hasta el sesgo en opciones y la composición del interés abierto — está mostrando señales que sugieren que el rebote podría ser más bien técnico que estructural.

El rebote: mínimo de 58.100 USD, recuperación a 59.700 USD, apenas moviéndose desde entonces

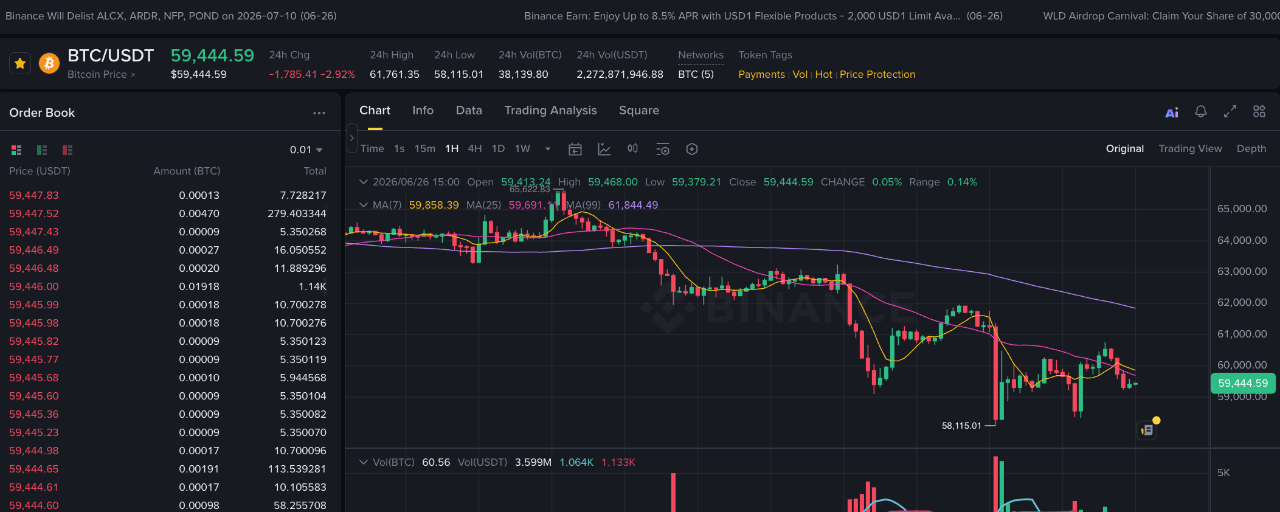

Bitcoin cotizó recientemente cerca de 59.700 USD después de tocar 58.100 USD, un nivel que representa un recorrido completo de ida y vuelta por debajo del mínimo del ciclo de 59.375 USD que Geoffrey Kendrick, de Standard Chartered, declaró como el suelo confirmado el 13 de junio. La ruptura de ese nivel, incluso si fue breve, complica el marco de confirmación de suelo que se estaba construyendo durante junio y plantea la pregunta de si la zona de 59.000 a 60.000 USD está ofreciendo un soporte real o si simplemente es el nivel en el que los compradores de corto plazo y el short-covering compensan temporalmente la presión vendedora estructural.

Los mercados de renta variable de EE. UU. abrieron el viernes indicando una debilidad adicional. Los futuros del Nasdaq 100 cayeron 1% y los futuros del S&P 500 bajaron 0,4% desde medianoche UTC, mientras se deshacía la racha alcista de tecnología de tres meses. La correlación entre las criptomonedas y las acciones tecnológicas impulsadas por la IA que definió junio se mantuvo intacta: el rebote de Bitcoin desde 58.100 USD no estuvo impulsado por ningún catalizador específico de cripto, sino por la misma estabilización breve que se vio de manera más amplia en los activos de riesgo.

El único punto brillante: AAVE se dispara 6,8% por conversaciones de adquisición de Kraken

En una sesión por lo demás uniformemente bajista, AAVE añadió hasta un 6,8% desde medianoche, construyendo sobre una ganancia del 17% en la última semana, después de que CoinDesk informara que Kraken está en conversaciones para adquirir una participación del 15% en el prestamista DeFi con una valoración de 385 millones de USD. El movimiento de AAVE es el ejemplo más claro de esta semana de lo que funciona en el entorno actual: catalizadores específicos y fundamentales derivados del desarrollo real de negocio, en lugar de la narrativa macro. Exactamente el tipo de acción de precios impulsada por eventos que puede superar en un mercado amplio de aversión al riesgo, donde los activos guiados por narrativas están quedándose atrás.

Solana también superó modestamente, sumando 2% al operar alrededor de 68,95 USD tras desplomarse a 64,05 USD el jueves: una mención destacada en una sesión en la que la mayoría de los activos extendieron las pérdidas.

Derivados: 1.000 millones de USD en liquidaciones, se añaden shorts, la volatilidad se dispara

El panorama de derivados es el elemento más importante de la sesión del viernes para evaluar qué viene después. En las últimas 24 horas, otros 1.000 millones de USD en posiciones de futuros fueron liquidadas: una vez más, las posiciones largas representan la mayoría, continuando el patrón que se mantiene desde el selloff impulsado por el FOMC del miércoles. En particular, Ethereum tuvo más liquidaciones que Bitcoin en las últimas 12 horas, consistente con la mayor caída porcentual de ETH y su falta de participación en el rebote de Bitcoin.

El interés abierto de los futuros de Bitcoin subió por segundo día consecutivo hasta 778.000 BTC: un fuerte incremento desde los recientes mínimos cerca de 730.000 BTC, con el repunte ocurriendo durante el selloff tardío del jueves. El aumento del interés abierto durante una caída del precio indica que los traders están agregando nuevas posiciones cortas en la caída, en lugar de cubrir las existentes, anticipando más desventaja. Esto es estructuralmente distinto de la dinámica de short-squeeze que impulsó los rebotes anteriores y sugiere que el posicionamiento actual está ponderado hacia más ventas, en lugar de una recuperación forzada.

La imagen de volatilidad implícita refuerza la preocupación. El índice BVIV de Bitcoin saltó a 53%, su nivel más alto desde el 7 de junio, y un fuerte aumento desde el mínimo del 16 de junio de 39%, cuando el mercado estaba tranquilo antes del FOMC. El índice de volatilidad implícita de ETH subió a 66%. El VIX subió a 20% desde 15% recientemente, pero se mantiene dentro de su rango desde principios de abril: las acciones no están en modo pánico, lo que significa que las criptomonedas están expresando más miedo del que el entorno de riesgo general parece justificar.

La inclinación de opciones de Bitcoin a una semana en Deribit se acerca al 30%, lo que refleja un diferencial sustancial a favor de las opciones de venta frente a las de compra y subraya un fuerte temor a la baja a corto plazo. Las inclinaciones de un mes y de tres meses transmiten el mismo mensaje. Los flujos del bloque incluyeron una operación grande en el put de 53.000 USD que vence el 10 de julio: una apuesta a que Bitcoin caerá otro 10% desde los niveles actuales en dos semanas, junto con demanda de coberturas de riesgo reversals de Ether.

Posicionamiento en Ether y Altcoins: señales mixtas

El panorama de derivados de Ethereum es algo más constructivo que el de Bitcoin, a pesar de la falta de rendimiento del precio. El interés abierto de los futuros de ETH se ha mantenido estable cerca de los 14 millones de ETH desde al menos el 15 de junio, lo que sugiere que los traders no están agregando shorts de manera agresiva en la caída de Ether. Esto es una señal positiva moderada frente al fuerte incremento del interés en shorts de Bitcoin. Un patrón similar se observa en XRP.

El interés abierto de Solana se ha retirado de los máximos históricos, pero sigue elevado, lo que apunta a una posible continuidad de la volatilidad en cualquier dirección. El delta acumulado de volumen de 24 horas ajustado por OI muestra dominio bajista en la mayoría de las 25 principales criptomonedas, con las excepciones notables de BNB, SOL y TON: los osos son más agresivos que los alcistas en el mercado, favoreciendo las órdenes de mercado frente a las órdenes limitadas pasivas; una tendencia que se mantiene desde el martes.

Token perdedores: tokens de IA, HYPE, ENA

Los tokens de IA continuaron su desplome: RENDER, NEAR, FET y TAO perdieron cada uno entre 1% y 1,5% el viernes, extendiendo una caída que ha seguido la venta de acciones de IA en semiconductores y valores tecnológicos durante toda la semana. HYPE cayó 2,6% y ahora ha perdido 18,5% desde que tocó un máximo histórico hace 12 días; el cambio más dramático del mayor ganador de H1 2026, ya que el entorno de aversión al riesgo finalmente alcanzó incluso las extraordinarias ganancias acumuladas en el año de Hyperliquid.

ENA de Ethena sigue siendo una de las altcoins con peor desempeño: perdió otro 5% el viernes y ahora está 34% por debajo de su máximo mensual del 3 de junio. El rendimiento inferior específico de ENA refleja un problema estructural más allá del mercado bajista general: una parte de la estrategia de generación de rendimiento de la plataforma depende de tasas de financiación positivas, que ahora se han invertido a negativas. Eso significa que el mecanismo de ingresos del producto está funcionando en contra de los tenedores, en lugar de favorecerlos, en el entorno de mercado actual.

¿Qué viene después?: PCE, vencimiento de opciones y el piso de 59.000 USD

La sesión del viernes combina tres eventos simultáneos que determinarán si el mínimo de 58.100 USD de Bitcoin se mantiene como un piso o marca el inicio de una ruptura más profunda. El PCE central, la medida de inflación preferida por la Fed, entrega el último gran dato de inflación del H1, y una lectura moderada es el único catalizador programado capaz de cambiar el viento en contra macro que ha impulsado salidas de 6.000 millones de USD en ETF durante 30 días. El vencimiento de opciones de Deribit por 10.600 millones de USD a fin de mes añade presión mecánica desde que el 80% de las posiciones actualmente están fuera del dinero, agrupadas alrededor del put de 60.000 USD. Y el piso de 59.000 a 60.000 USD: se probó una vez el 5 de junio, se defendió durante el mes y ahora se ha vuelto a poner a prueba en 58.100 USD, es el nivel técnico del que depende toda la tesis de recuperación del H2.