Tres historias corporativas de cripto aterrizaron este fin de semana que revelan cuán diferente se ve la capa institucional de la industria en comparación con hace apenas 18 meses.

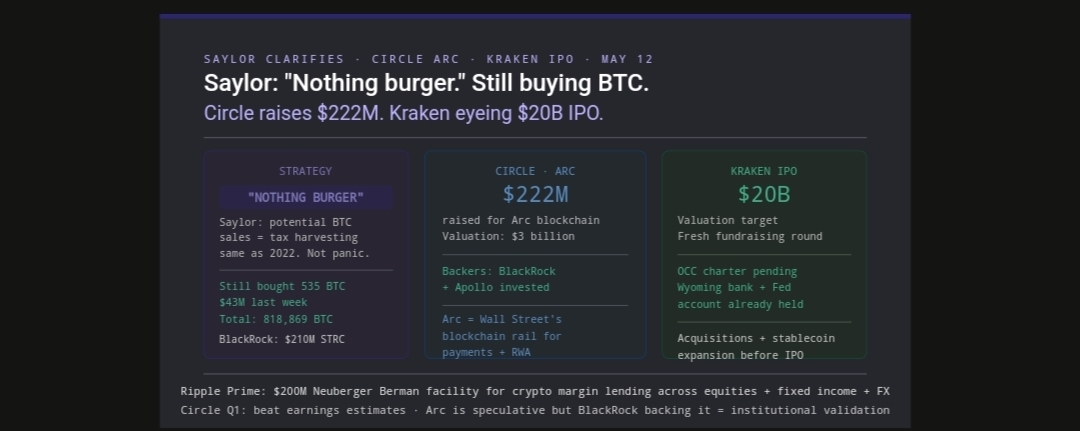

Saylor: "Un gran nada de nada."

Michael Saylor confirmó que la empresa estaba lista para vender bitcoin, reavivando una estrategia de cosecha de pérdidas fiscales utilizada por primera vez en 2022. Saylor se sentó con CoinDesk para hablar sobre vender bitcoin para dividendos, pagar deudas con los ingresos de STRC, y por qué los críticos que dicen que la Estrategia compra en el máximo semanal no están entendiendo el punto.

El enfoque de "nada de nada" es la forma de Saylor de decir: esta es la misma estrategia de optimización fiscal que usamos en 2022, cuando la Estrategia también vendió BTC con pérdidas para compensar ganancias en otros lugares y luego lo recompró de inmediato. No es un cambio de convicción. Es un movimiento contable. Los datos respaldan su enfoque: la semana después de la llamada de ganancias donde Phong Le introdujo el lenguaje de "vender cuando sea ventajoso", la Estrategia compró 535 BTC más por 43 millones de dólares, llevando las tenencias totales a 818,869. Las empresas que planean salir de Bitcoin no siguen comprándolo semanalmente.

El verdadero cambio estratégico está en la financiación, no en la convicción de Bitcoin. La estrategia es usar STRC — sus acciones preferentes respaldadas por Bitcoin — para retirar deudas costosas. Esa es una gestión financieramente sofisticada, no un retroceso de la tesis de acumulación.

Circle recauda $222M para Arc con una valoración de $3 mil millones — BlackRock y Apollo invirtieron.

Circle recaudó $222 millones para su token blockchain Arc con una valoración de $3 mil millones, obteniendo respaldo de BlackRock, Apollo y Bullish. Circle dice que Arc puede convertirse en la vía blockchain de Wall Street para pagos y finanzas tokenizadas, aunque los analistas aún lo ven como especulativo.

Arc es la apuesta de Circle de que la infraestructura de stablecoin que construyó para USDC se puede extender a una blockchain financiera diseñada para un propósito específico. La tesis: en lugar de que USDC funcione en Ethereum o Solana (blockchains construidas para propósitos generales), Arc sería una cadena especializada optimizada para liquidaciones financieras institucionales — más rápida, más compliant, diseñada para el entorno regulatorio de la Ley GENIUS y la Ley CLARITY.

La inversión de BlackRock y Apollo en la ronda de $222M no es una validación casual. Estos son los dos gestores de activos tradicionales más significativos en el espacio de tokenización — BlackRock con BUIDL en Uniswap, Apollo con productos de crédito tokenizados. Si están respaldando Arc, probablemente planean usarlo.

Kraken busca una valoración de $20 mil millones antes de su IPO planificado.

La empresa matriz de Kraken, Payward, busca financiación fresca con una valoración de $20 mil millones antes de su IPO planificado. El operador del intercambio de criptomonedas está persiguiendo una nueva ronda de recaudación de fondos mientras intensifica adquisiciones en derivados y stablecoins, preparando el terreno para una futura cotización pública.

El objetivo de IPO de $20 mil millones de Kraken lo coloca en la misma categoría que la capitalización de mercado actual de Coinbase. El intercambio está construyendo hacia una institución financiera de servicio completo: aplicación para carta del OCC (banco federal), carta bancaria de Wyoming (ya en posesión), cuenta maestra de la Fed (ya en posesión), derivados a través de la adquisición de NinjaTrader y expansión de stablecoins. La ronda de recaudación de fondos previa al IPO financia estas adquisiciones y ofrece a los inversores institucionales un punto de entrada antes de la cotización pública.

Tres empresas. Tres caminos diferentes a través de la misma ventana regulatoria. Todas apostando a que la aprobación de la Ley CLARITY esta semana cree el entorno donde sus apuestas den frutos.