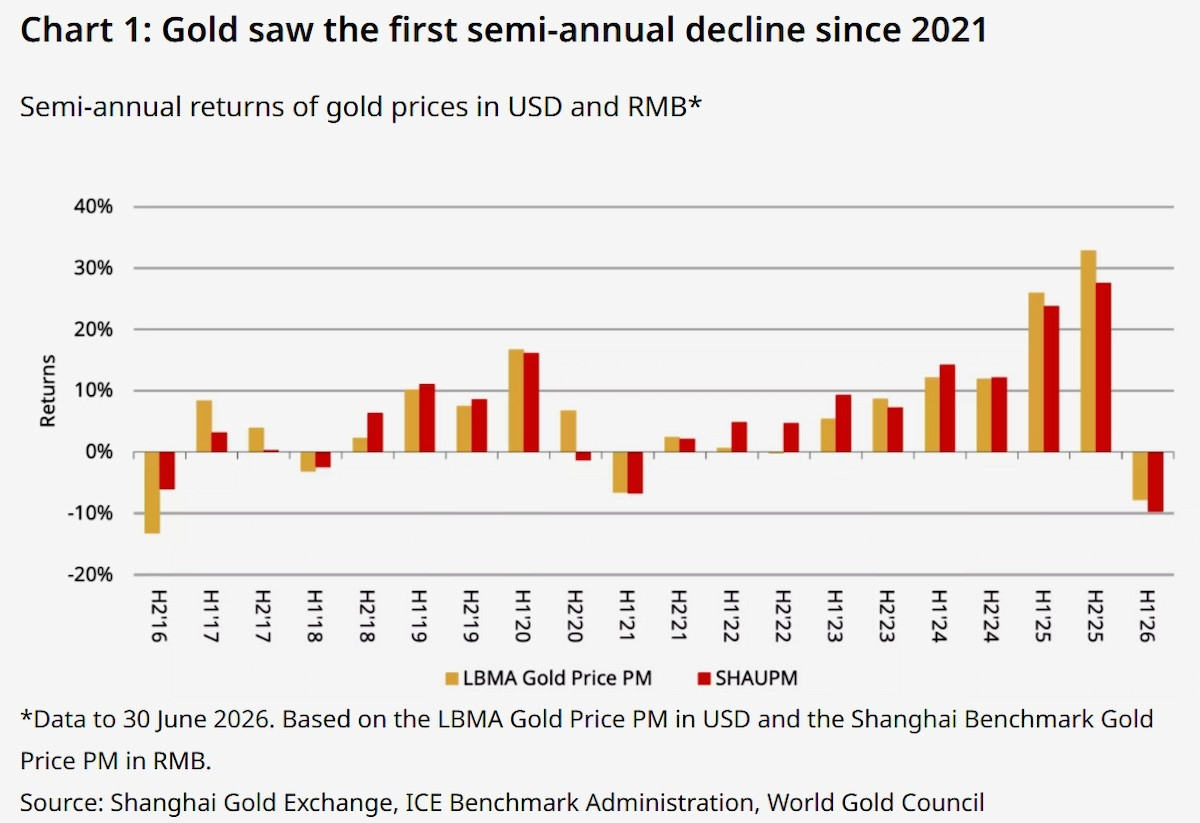

Gold hatte in der ersten Jahreshälfte 2026 eine volatile Phase. Deutlichere Signale von US-Notenbankchef Kevin Warsh schoben reale Renditen und den USD nach oben und führten zu einer starken Korrektur im Juni, die zuvor erzielte Gewinne zunichtemachte.

In China löste dieser Kursrückgang einen historischen Rückgang bei Gold-ETFs aus; gleichzeitig zeigen die breiteren Daten für das erste Halbjahr jedoch eine tief verwurzelte Widerstandsfähigkeit bei der Nachfrage von Großhändlern, Institutionen und Zentralbanken.

Hier sind die wichtigsten Erkenntnisse aus dem neuesten Bericht des World Gold Council (WGC) von Ray Jia:

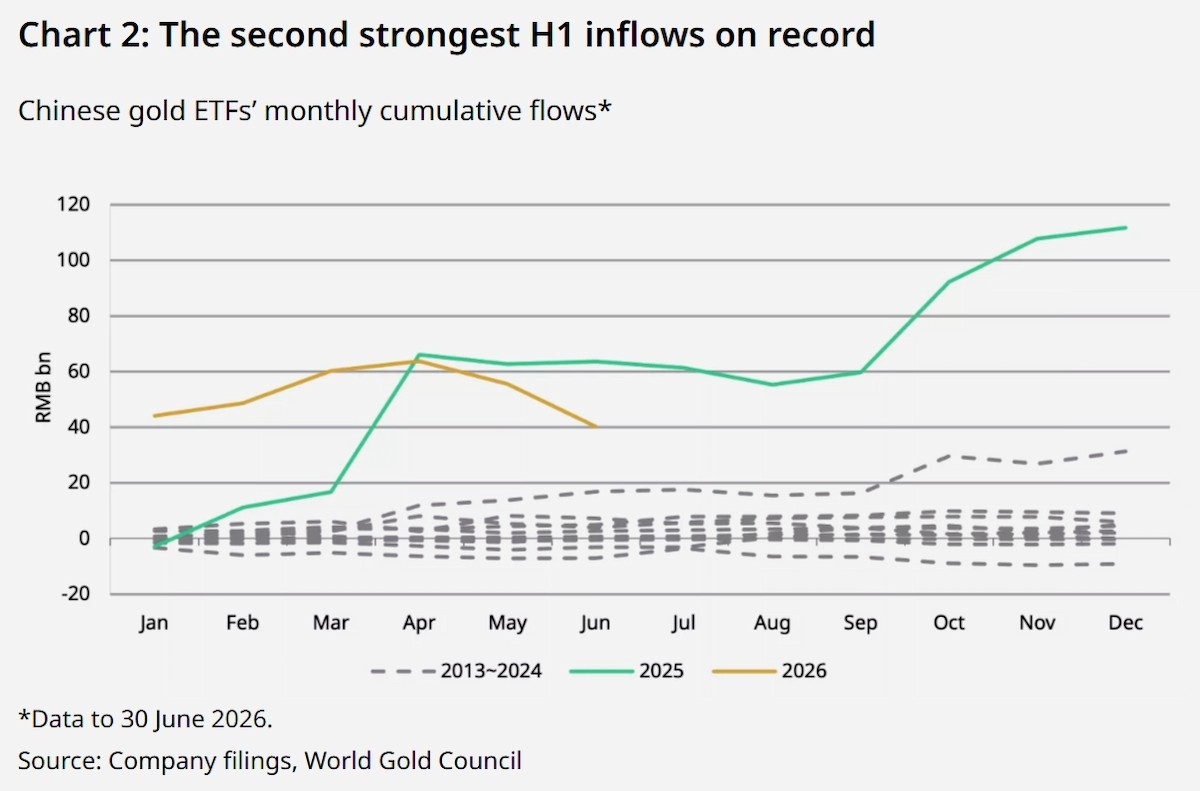

1. Ein Rekord-Abzug im Juni für chinesische ETFs

Der Rückschlag: Chinesische Gold-ETFs erlebten im Juni ihren schlechtesten Monat seit Beginn der Aufzeichnungen und verloren RMB 15 Milliarden (~2,2 Milliarden US-Dollar).

Die Treiber: Sinkende lokale Preise dämpften das kurzfristige Momentum, während ein sprunghaft anziehender inländischer Aktienmarkt Anlegergelder in Richtung Aktien umlenkte.

Die Silberauskleidung: Trotz des Rückschlags im Juni sorgten starke Zuflüsse zuvor im Jahr dafür, dass H1 2026 für chinesische Gold-ETFs die zweitstärkste erste Jahreshälfte seit Beginn der Aufzeichnungen war. Die Zuflüsse seit Jahresbeginn beliefen sich auf RMB 40 Milliarden (5,6 Milliarden US-Dollar).

2. Gelegenheitskäufe bei der Aufstockung retten die Großhandelsnachfrage

Die Erholung: Die Goldabflüsse von der Shanghai Gold Exchange (SGE) stiegen im Juni im Monatsvergleich um 36% auf 87 Tonnen.

Der Grund: Akteure in der Lieferkette sowie Privatanleger bei Münzen/Barren kauften die Kurseinbrüche tatkräftig, als die Preise fielen.

Der Bremsklotz: Selbst mit dem Aufschwung im Juni blieb die gesamte Großhandelsnachfrage in H1 um 12% unter dem Vorjahr. Eine anhaltende Flaute im Goldschmuckkonsum hält Hersteller weiterhin davon ab, kräftig aufzustocken.

3. Chinas Notenbank (PBoC) auf Rekord-Einkaufsrausch

Das Zwischenziel: Die People’s Bank of China (PBoC) hat ihren Reserven im Juni weitere 15 Tonnen hinzugefügt—das sind 20 aufeinanderfolgende Monate des Aufbaus, die längste ansteigende Serie seit Beginn der Aufzeichnungen.

Das große Bild: Chinas offizielle Goldreserven belaufen sich nun auf 2.346 Tonnen (entspricht 8% seiner gesamten Devisenreserven). Für Zentralbanken bleibt die Attraktivität von Gold als kreditrisikofreies, stabiles Sicherheitsargument trotz kurzfristiger Marktvolatilität vollständig erhalten.

Was als Nächstes zu beobachten ist

Mit Blick auf die zweite Jahreshälfte werden die Nachfrage nach Goldschmuck voraussichtlich auf saisonale Gegenwinde treffen. Allerdings könnte ein sich stabilisierender Goldpreis das Interesse der Verbraucher wiederbeleben. Der entscheidende Joker für Chinas privaten Goldinvestment in den kommenden Monaten bleibt die Entwicklung und Dynamik der lokalen Aktienmärkte.

#GoldMarket #ChinaEconomy #PreciousMetals #CentralBanks #GoldETFs