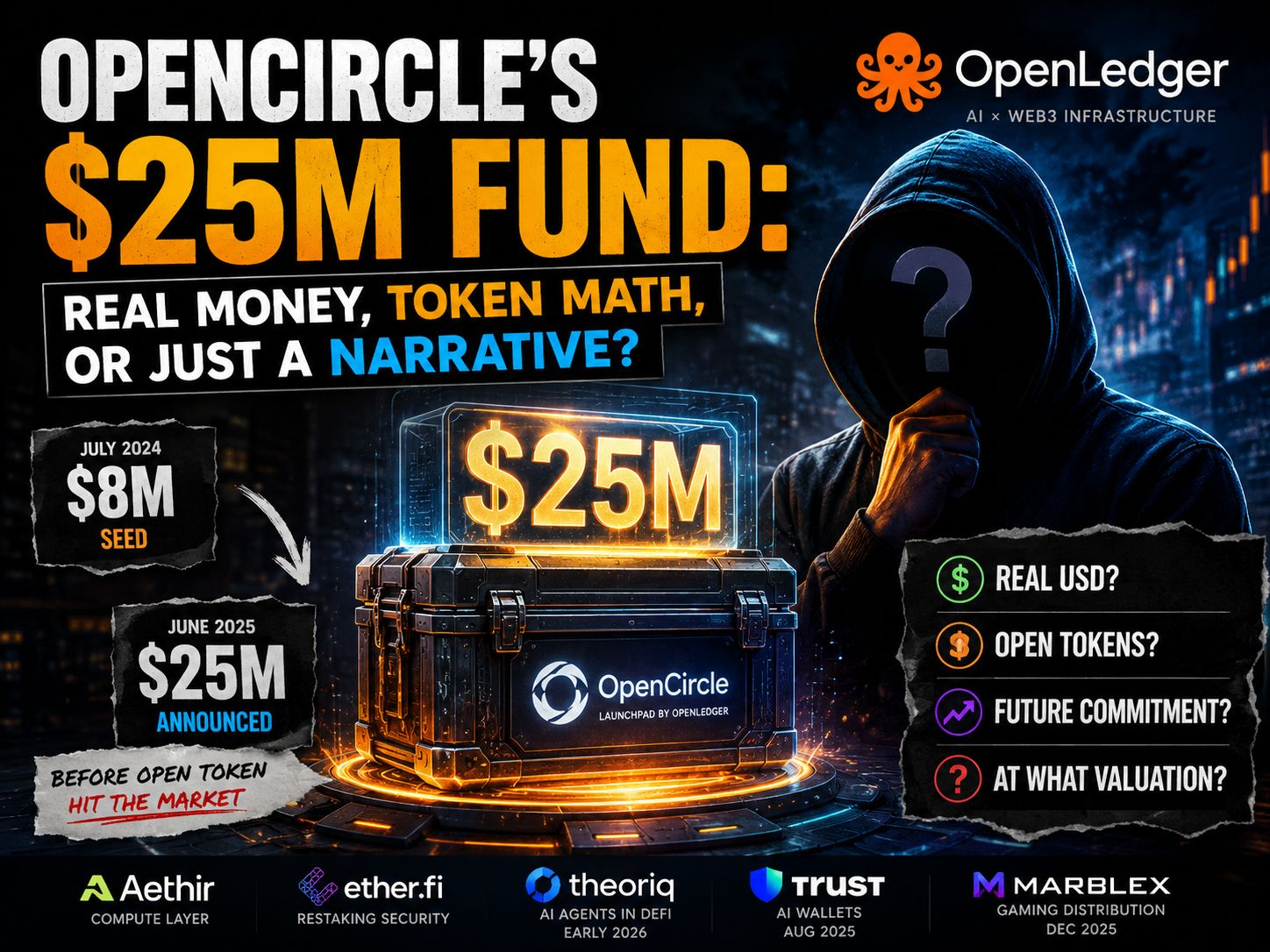

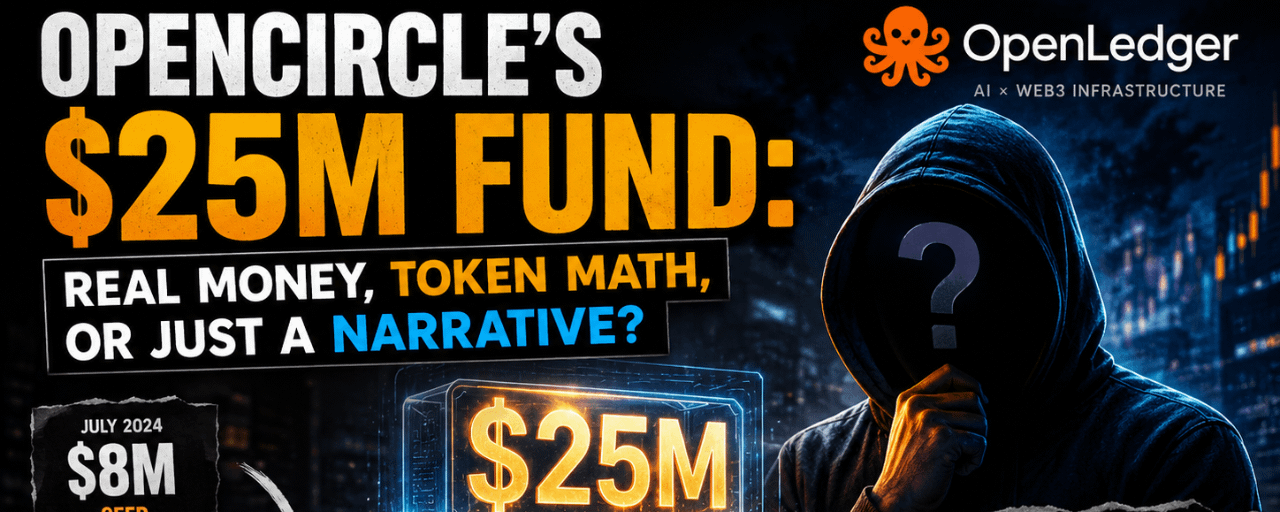

$8M Seed im Juli 2024. Dann wurde im Juni 2025 ein $25M-Fonds angekündigt, bevor der OPEN-Token überhaupt auf dem Markt kam. Die Zahl hatte sich fast verdreifacht. Auf den ersten Blick sah es nach Momentum aus. Aber je genauer man hinsieht, bleibt die Frage einfach im Raum stehen: Was genau war dieses $25M wirklich?

OpenCircle ist die Startup-Launchpad von OpenLedger, wo Projekte im AI- und Web3-Ökosystem Finanzierung und Unterstützung erhalten. In Bezug auf das Design ist dieses Modell nicht neu. Viele große L1s und L2s haben etwas Ähnliches gemacht. Was OpenLedger betonen möchte, ist die Schnittstelle zwischen AI-Agenten und On-Chain-Infrastruktur. Aethir bietet Rechenleistung. Ether.fi kümmert sich um das Validator-Restaking für die Sicherheits-Schicht. Theoriq bringt verifizierbare AI-Agenten in die Live-DeFi-Märkte, beginnend Anfang 2026. Trust Wallet bringt AI-gesteuerte Wallets in die Verbraucherschicht, beginnend im August 2025. Diese Teile passen zusammen. Die Namen klingen alle vertraut. Bei einer schnellen Durchsicht fühlt sich die Geschichte konsistent an.

Aber die $25M Zahl ist der Punkt, an dem es interessant wird.

Die CoinDesk-Ankündigung im Juni 2025, drei Monate vor der TGE von OPEN im September 2025, machte nie klar, in welcher Denomination dieser Fonds tatsächlich war. Reale USD? OPEN-Token? Oder ein Engagement, mehr zu sammeln, nachdem der Token zu handeln begonnen hat? Das ist keine technische Frage. Es ist eine Frage nach der Natur des Engagements. Wenn die $25M in OPEN-Token zu einem ATH von $1,82 gezählt werden, und dann der Token um die Hälfte korrigiert, schauen die Builder tatsächlich nur auf $12,5M an tatsächlicher Kaufkraft. Wenn es zum TGE-Preis gezählt wird, ändert sich die Zahl erneut. Und es gibt ein weiteres Problem. Als die Ankündigung im Juni 2025 gemacht wurde, hatte OPEN noch keinen öffentlichen Marktpreis. Also, in was genau war die $25M denominiert, und zu welcher Bewertung? Niemand weiß es, weil niemand es offengelegt hat. Und ehrlich gesagt, diese Unklarheit ist wahrscheinlich nicht zufällig.

Die Ironie ist, dass dieser Mechanismus eine ziemlich interessante interne Schleife schafft, im negativen Sinne. Die Ankündigung eines $25M Fonds vor der TGE schafft eine große Erzählung, die Erzählung zieht Aufmerksamkeit an, Aufmerksamkeit erzeugt Kaufdruck, der Token steigt, und der nominale Wert des Fonds steigt mit ihm, wenn der Fonds in OPEN denominiert ist. Mit anderen Worten, die Ankündigung des Fonds selbst wird zu einem Mechanismus, um den Wert dieses Fonds zu erhöhen. Keine Verschwörung. Nur ein fehlgeleitetes Anreizdesign. Das Team profitiert von der Wahrnehmung, während die Builder das Risiko der Realität tragen. Die zweite Frage ist genauso wichtig: Hat irgendein Projekt tatsächlich Finanzierung von OpenCircle erhalten und baut jetzt? Nicht „in der Überprüfungspipeline“ oder „wird derzeit bewertet“, sondern öffentlich identifizierbare Projekte mit einem echten Produkt oder Testnet. Wenn die Antwort nein ist, nach mehreren Monaten seit der Ankündigung, dann sind diese $25M eher eine schwebende Zahl in einer Präsentation als Kapital, das tatsächlich eingesetzt wird.

Die strukturelle Konsequenz hier ist nicht sofort offensichtlich, aber sie ist sehr real. Starke Gründer lesen das Term Sheet sorgfältig. Was ist die Denomination? Was ist der Entsperrzeitplan? Gibt es milestones-basiertes Tranching? Was sind die Liquidationspräferenzen? Wenn OpenCircle diese Fragen nicht klar beantwortet, werden die besten Builder sich nicht bewerben. Die Leute, die sich bewerben, sind die, die nicht erfahren genug sind, um die richtigen Fragen zu stellen. Das ist klassische adverse Selektion im VC, und tokenfinanzierte Launchpads leiden noch mehr darunter, weil sie auch die Volatilität des zugrunde liegenden Vermögenswerts erben. Das Ökosystem füllt sich allmählich mit Projekten durchschnittlicher Qualität, und das ist nicht das Ökosystem, das Ether.fi, Trust Wallet oder Theoriq wirklich an ihrem Namen befestigt haben wollen.

Um fair zu sein, hat OpenLedger echte Signale. Die Partnerschaft mit Trust Wallet im August 2025 brachte KI-Wallets auf die Verbraucherebene. Das ist echtes Go-to-Market, nicht nur ein Whitepaper. Das $5M Blockchain-AI-Forschungsprogramm mit Cambridge im November 2025 ist die Art von Investition, die ernsthafte langfristige Forscher anzieht, nicht kurzfristige Aufmerksamkeit. MARBLEX im Dezember 2025 eröffnete einen Gaming-Vertriebsvektor. Theoriq im Januar 2026 brachte KI-Agenten in die Live-DeFi. Wenn es richtig ausgeführt wird, ist das eine technische These mit echtem Substanz. Ich denke nicht, dass diese Partnerschaften dekorativ sind. Sie bauen einen Infrastruktur-Stack mit eigener Logik, und jedes Teil kann für sich allein stehen.

Das Problem ist, dass die $25M Überschrift von OpenCircle die größte ist, aber auch die am wenigsten klar erklärte. Die $8M Seed-Runde war real, klar und öffentlich dokumentiert. Aber die Lücke von $8M zu $25M wurde durch keine angekündigte Runde dazwischen gefüllt. Die Frage ist nicht, ob der Fonds existiert. Die Frage ist: Wessen Engagement ist es, gegenüber wem, in welcher Form und unter welchen Bedingungen? Das sind vier verschiedene Fragen. Keine davon wurde bisher beantwortet.

Vielleicht ist OpenCircle wirklich ein harter $25M USD Fonds, der darauf wartet, aktiviert zu werden. Oder vielleicht ist das eine Architektur der Erwartungen, die vor der TGE angekündigt wurde, mit einer Zahl, die zu einem Token-Preis berechnet wurde, den der Markt nie wirklich bestätigt hat?

@OpenLedger $OPEN #OpenLedger