Im Jahr 2025 hat die Krypto-Industrie fast alles bekommen, was sie erhofft hatte. Strukturbedingt hätte dies ein großartiges Jahr sein sollen. Aber warum fühlt es sich… so tot an?

Nicht "Preise sind nicht gestiegen" tot. BTC hat neue Höchststände erreicht. Aber die Stimmung, das Sentiment, die interne Bestätigung, das reflexive Alt-Weiterlaufen, die Retail-Hitze. Vielleicht am besorgniserregendsten: Was früher ein "Hot Money führendes Asset" war, hat jetzt sowohl seinen Reichtumseffekt als auch seine Volatilität verloren.

Verwandte Krypto-Sektor-Assets haben aufgehört, sich wie in den vergangenen Zyklen mit BTC und ETH zu synchronisieren:

Memecoins erreichten zuerst in Q4 2024 bis Q1 2025 ihren Höhepunkt, mit dem Start des Trump-Tokens als Höhepunkt.

Krypto-Aktien erreichten ihren Höhepunkt rund um den IPO von Circle und rollten zwischen Mai und August 2025 zurück.

Die meisten Altcoins haben niemals einen nachhaltigen Trend aufgebaut. Asymmetrie auf dem Weg nach oben, volle Teilnahme auf dem Weg nach unten.

Zoom mal eine Ebene weiter raus und es wird noch seltsamer.

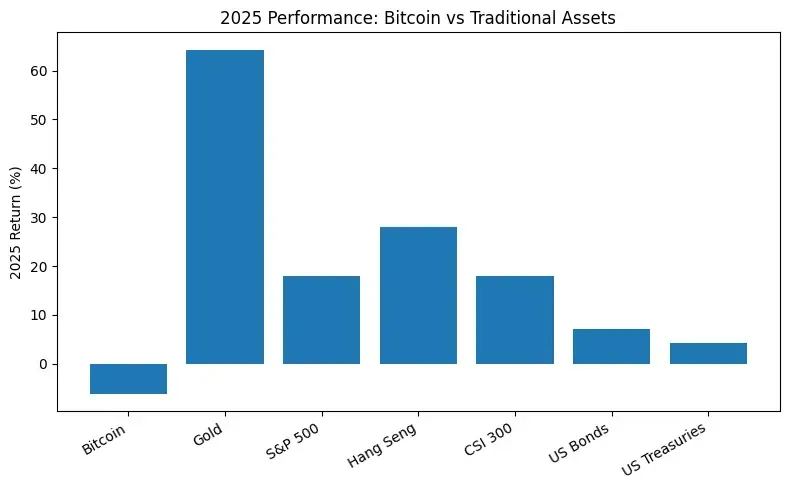

Trotz eines freundlichen politischen Rahmens hat BTC 2025 fast alle großen TradFi-Vermögenswerte unterperformt. Gold, US-Aktien, Hongkong, A-Aktien, sogar einige Anleihen-Benchmarks. Es war der erste Zyklus, in dem die Bitcoin-Performance von allen anderen Anlageklassen entkoppelt wurde.

Diese Divergenz ist wichtig: neue Höchststände im Preis, keine interne Bestätigung und bessere Leistungen anderswo. Es sagt dir etwas Einfaches und Unangenehmes: Bitcoin hat eine bedeutende Veränderung in der Liquiditätsversorgung durchgemacht, und der native 4-Jahres-Zyklus hat sich durch größere Marktkräfte anderswo verändert. Also graben wir tiefer, wer den Höchststand gekauft hat, wer das Spiel aufgegeben hat und wo der Boden ist.

Die große Kluft: Onshore vs Offshore

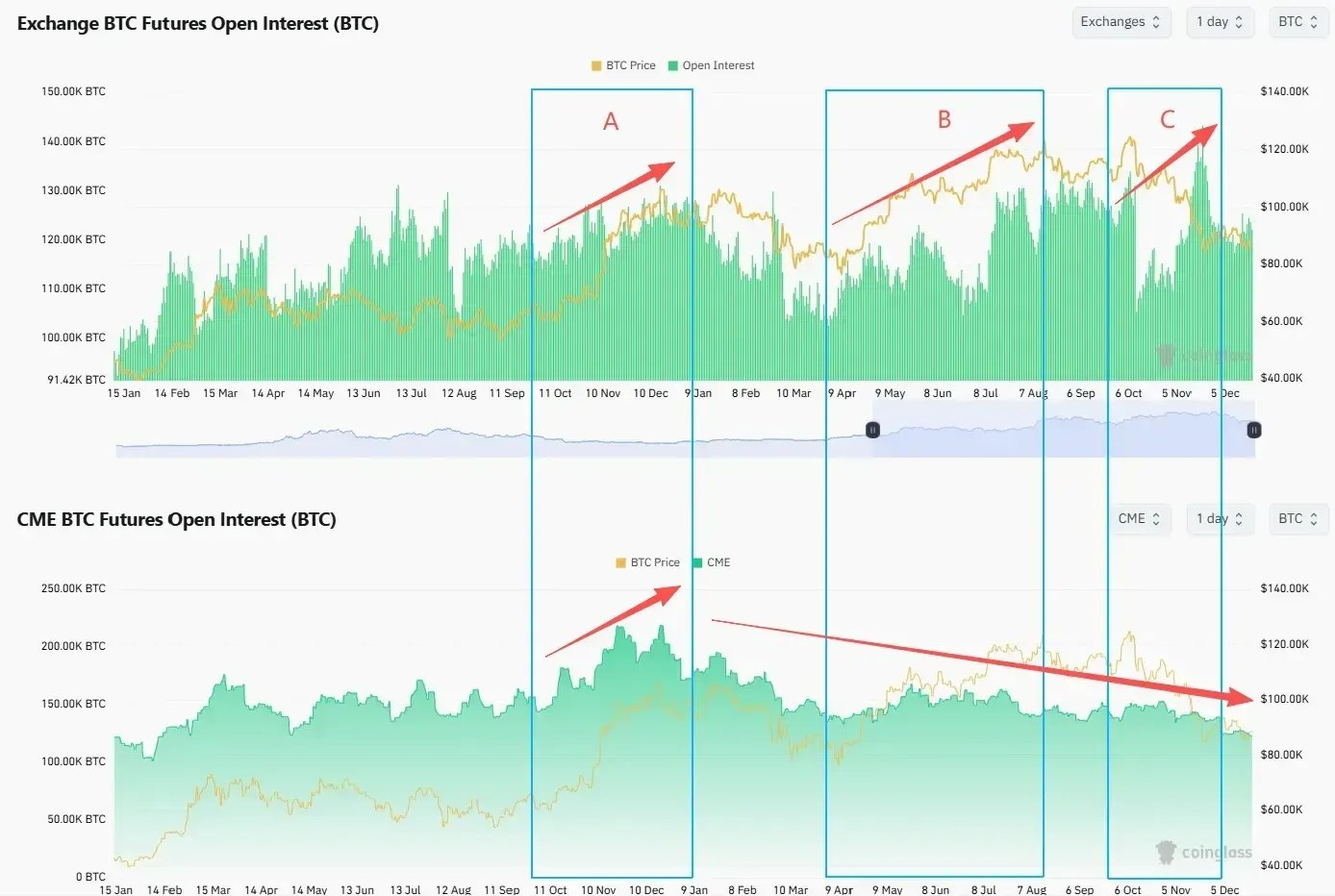

Wir haben in diesem Zyklus drei unterschiedliche Phasen durchlaufen -

Phase A (Nov 2024 bis Jan 2025): Trumps Sieg und ein freundlicherer regulatorischer Ton lösten ein gemeinsames Onshore- + Offshore-FOMO aus. BTC durchbrach zum ersten Mal die 100k $.

Phase B (April bis Mitte August 2025): Nach einem deleveraging selloff setzte BTC die Bewegung fort und räumte auf.

Phase C (Anfang Okt 2025): BTC druckte den aktuellen lokalen ATH Anfang Oktober, erlitt dann den Flash-Crash vom 10.10. und bewegte sich in ein korrektives Regime.

In jeder Phase haben wir die große Kluft zwischen Onshore- und Offshore-Verhalten gesehen -

Spot: Onshore kauft den Ausbruch, Offshore verkauft in die Stärke.

Der Coinbase-Premium blieb während der Phasen A, B und C positiv. Die Käufernachfrage auf hohem Niveau kam hauptsächlich von Onshore-Spot-Kapital.

Der Coinbase BTC-Bestand tendierte während des Zyklus nach unten. Der verkäufliche Bestand auf der US-Seite nahm ab.

Der Binance-Bestand stieg erheblich an, als die Preise während der Phasen B und C wieder anstiegen. Offshore-Spot-Investoren bauten ihren Bestand wieder auf und der potenzielle Verkaufsdruck nahm zu.

Futures: Offshore-Leverage steigt, Onshore-Positionierung sinkt

Offshore-OI (Binance und andere Offshore-Plattformen) stieg durch die Phasen B und C. Die Leverage-Verhältnisse stiegen. Selbst nach dem 10.10. schnappte die Leverage schnell zurück und erreichte wieder oder übertraf frühere Höchststände (Abbildung 4).

Onshore-OI (CME) tendierte seit Anfang 2025 nach unten. Das institutionelle Interesse hat sich mit den neuen Höchstständen nicht re-risked.

Gleichzeitig divergierte die BTC-Volatilität vom Preis. Im August 2025, als BTC erstmals die 120k $ durchbrach, lag der DVOL nahe einem lokalen Tief. Die Optionsmärkte zahlten nicht für das Fortsetzungsrisiko.

Jeder "Top" schien zwischen den Onshore- und Offshore-Spielern uneinig zu sein. Als Onshore-Spotflüsse den Ausbruch antrieben, verkauften Offshore-Spot. Als Offshore-levered Kapital dem Hoch nachjagte, reduzierten Onshore-Futures- und Optionsschalter ihre Exposition und blieben an der Seitenlinie.

Wo sind die marginalen Käufer?

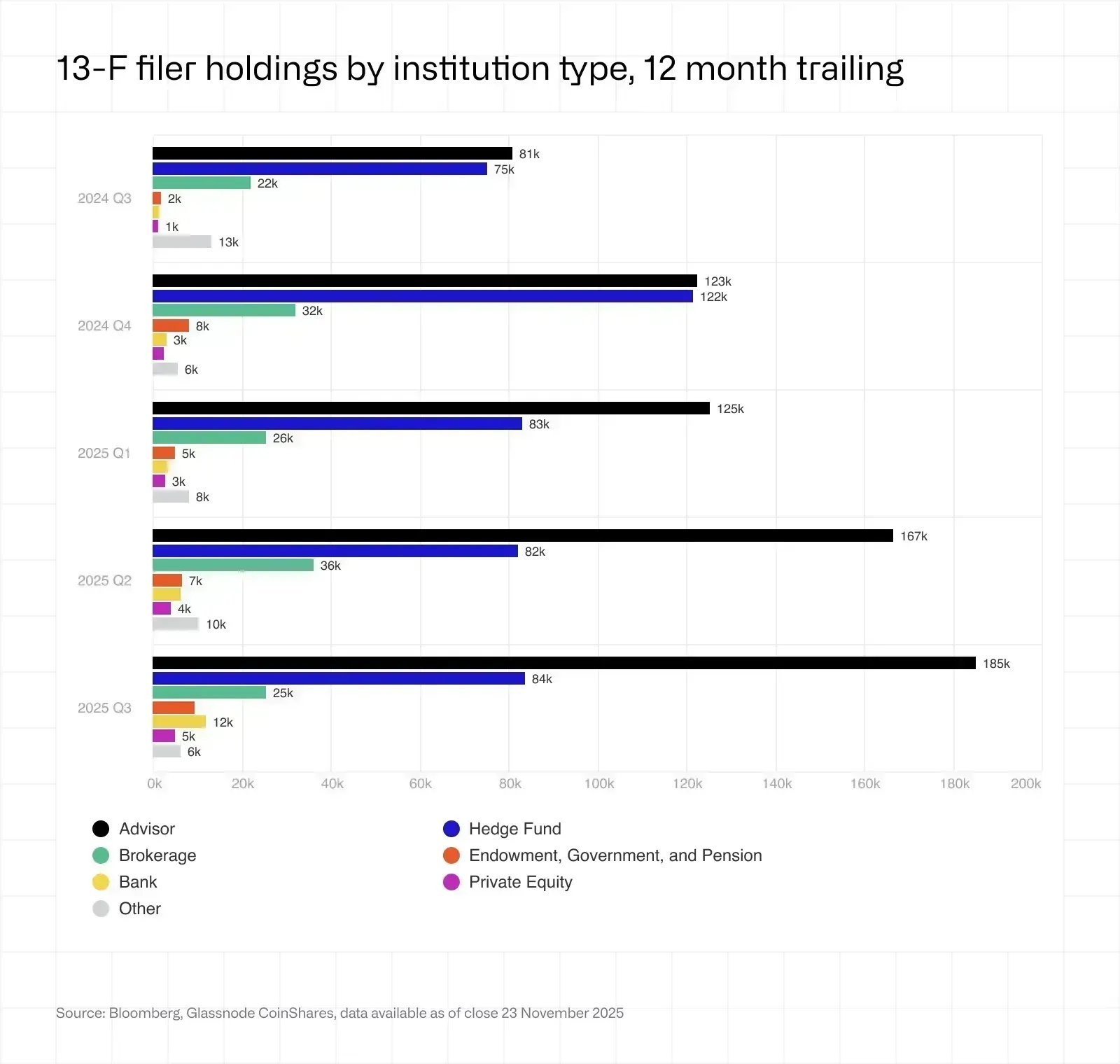

Glassnode schätzt, dass BTC, die von Unternehmen und DAT-Typ-Fahrzeugen gehalten werden, von etwa 197k Münzen Anfang 2023 auf etwa 1,08 Millionen Ende 2025 gestiegen sind. Der Nettowachstum beträgt rund 890k BTC in zwei Jahren. DATs wurden zu einem der größten strukturellen Gebote im System. Ein weiterer (oft missverstandener) sind ETFs, Ende 2025 hielten US-Spot-BTC-ETFs etwa 1,36 Millionen BTC, was einem Anstieg von etwa 23 % im Jahresvergleich entspricht und etwa 6,8 % des umlaufenden Angebots ausmacht. Institutionen (13F-Melder) halten weniger als ein Viertel der gesamten ETFs, und die Mehrheit von ihnen sind Hedgefonds & Berater, anscheinend nicht unsere Diamond-Hand-Familie.

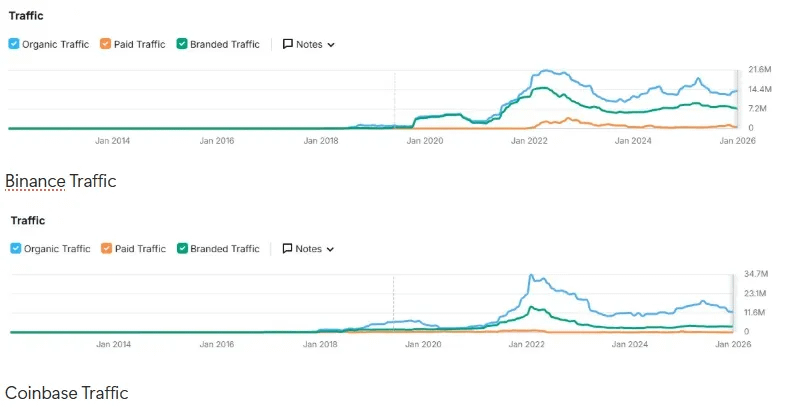

Verschwindender Einzelhandel

Die Verkehrsdaten für Binance, Coinbase und andere Top-Börsen erzählen eine klare Geschichte seit Anfang 2025, und die Ermüdung im Einzelhandel ist ziemlich hartnäckig, nachdem Trump seine Meme-Coins fallen ließ. Das gesamte soziale Sentiment im Einzelhandel ist seit Anfang 2024 technisch bärisch.

Seit dem Höchststand 2021 hat der gesamte Standortverkehr nachgelassen.

Neue BTC-ATHs haben die Besuche nicht auf frühere Niveaus zurückgebracht.

Du kannst mehr über dieses Thema in unserem Artikel vom letzten Jahr "Wo sind die marginalen Käufer" lesen.

Die Strategien der Börsen haben sich entsprechend angepasst. Angesichts hoher Akquisitionskosten und niedriger Aktivität von Legacy-Nutzern haben sich die Börsen von "Wachstumskampf" zu "Erhalt des bestehenden Kapitals durch Ertragsprodukte und Multi-Asset-Handel" gewandelt (aggressives Listing von US-Aktien, Gold, Forex).

Bullenmarkt anderswo, überall.

Der echte "Wohlstandseffekt" von 2025 fand außerhalb von Krypto statt: der S&P 500 (+18 %), Nasdaq (+22 %), Nikkei (+27 %), Hang Seng (+30 %), KOSPI (+75 %) und sogar A-Aktien stiegen um 19 %, alle erzielten starke Gewinne. Gold (+70 %) und Silber (+144 %) haben ebenfalls zugelegt und lassen „digitales Gold“ im Vergleich fast clownhaft aussehen.

Und seine Anziehungskraft wird dreifach durch KI-Aktien, 0DTE und Rohstoffe wie Gold und Silber getötet.

Degen-Kapital rotierten nicht in Alts. Viele hörten völlig auf und gingen zurück zur Aktienvolatilität, und neue Degen haben im US-Aktienmarkt oder ihren heimischen Aktien glücklich gedruckt.

Sogar die koreanische Retail-Armee zog sich von Upbit zurück, um auf KOSPI und US-Aktien zu setzen: Das durchschnittliche tägliche Volumen von Upbit fiel 2025 um etwa 80 % im Vergleich zu 2024. Im selben Zeitraum stieg der KOSPI um mehr als 75 %, und koreanische Retail-Investoren kauften netto etwa 31 Milliarden US-Dollar an US-Aktien.

Die Verkäufer

Jeder Zyklus gibt es OG-Wale, die in den lokalen Höchstständen verkaufen, aber dieses Mal scheinen die Verkaufszeitpunkte der Verkäufer interessanterweise mit der RS-Divergenz zusammenzufallen.

BTC hat bis etwa August 2025 eng mit US-Wachstumstechnologien korreliert, bis BTC anfing, ARKK und NVIDIA materiell hinterherzuhinken und dann unter dem Crash vom 10.10. litt, und hat die Lücke noch nicht geschlossen. Rechtzeitig vor dieser Divergenz gab Galaxy Ende Juli in seinen Gewinnen und Medienbriefings bekannt, dass es einen >80k BTC-Verkaufsauftrag im Auftrag eines OG-Investors ausgeführt hatte. Diese Transaktion brachte "Satoshi Era Wale, die Gewinne mitnehmen" ins öffentliche Bewusstsein.

Miner verkaufen in KI-Capex.

Von der Halving im 2024 bis Ende 2025 erlebten die Miner-Reserven ihren hartnäckigsten Rückgang seit 2021. Ende des Jahres standen die Reserven bei rund 1,806 Millionen BTC. Die Hash-Rate fiel um etwa 15 % im Jahresvergleich.

Unter dem "KI-Exodus-Plan" haben Miner etwa 5,6 Milliarden USD in BTC auf Börsen bewegt, um den Bau von KI-Rechenzentren zu finanzieren.

Bitfarms, Hut 8, Cipher, Iren verwandeln Standorte in KI- und HPC-Campus, unterzeichnen 10- bis 15-jährige Rechenverträge und betrachten Strom und Land als „Gold der KI-Ära“.

Riot, ein HODL-Poster-Kind, kündigte im April 2025 an, dass es beginnen würde, die gesamte monatliche Produktion zu verkaufen.

Schätzungen deuten darauf hin, dass bis Ende 2027 etwa 20 % der Mining-Leistungskapazität für KI-Workloads neu eingesetzt werden könnten.

China fügte eine härtere Schicht hinzu. Im Dezember 2025 wurde Xinjiang erneut von der PBoC und Ministerien ins Visier genommen. Rund 400k ASICs wurden offline gezwungen, was die globale Hash-Rate innerhalb von Tagen um 8 bis 10 % reduzierte.

Graue Wale: Schwarzer Bitcoin-Hangover

Ähnlich wie der PlusToken-Betrug, der den Zyklus 2021 maßgeblich geprägt hat, werden mehrere groß angelegte Betrugs- und Glücksspielfälle in 2025, einschließlich Qian Zhimin's Ponzi-/Kultnetzwerk und der Prince Group/CHEN Zhi aus Kambodscha, wahrscheinlich die Hauptkräfte hinter dem Bitcoin-Chart sein. Beide Fälle haben Beschlagnahmungen in zehntausenden von BTC ergeben, mit Gesamtzahlen von oder über 100k-Münzen, die im schwarzen Bitcoin-Hangover hängen. Lies mehr darüber, wer CHEN Zhi ist, der Mann, der nie zur Universität gegangen ist, aber reicher ist als CZ ..

Das könnte auch potenziellen Verkaufsdruck von Seiten der Regierung hinzufügen, was auch einen großen abschreckenden Effekt auf den Mega-Grauen-Markt haben wird, der Bitcoin langfristig hält, was kurzfristig einen Schock im Verkaufsdruck auslösen könnte, aber insgesamt positiv auf lange Sicht ist.

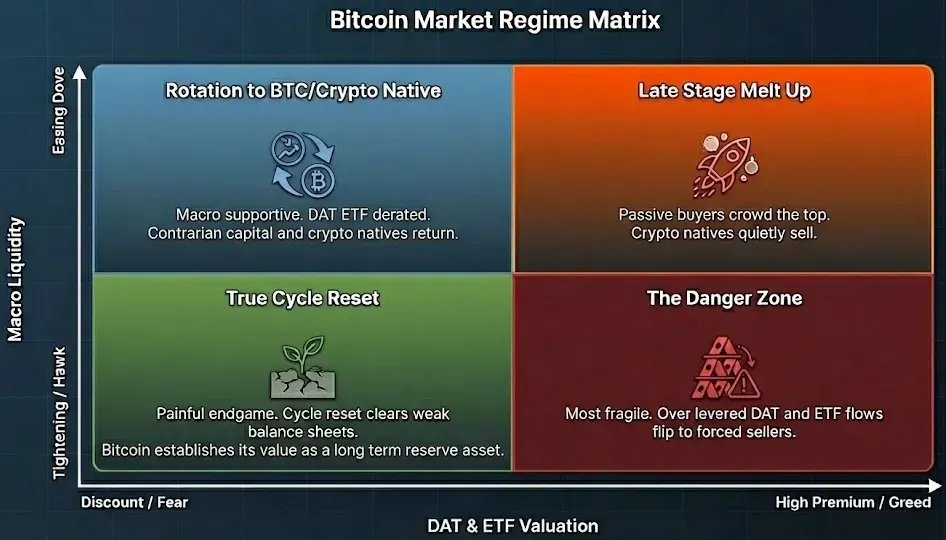

Ausblick 2026

Unter dieser neuen Struktur ist der alte "4-Jahres-Halving-Zyklus" kein tragfähiger selbst erfüllender Weg mehr.

Das nächste Regime wird hauptsächlich von zwei Achsen getrieben

Vertikal: makroökonomische Liquidität und Kreditbedingungen, Zinssätze, fiskalische Haltung, der KI-Investitionszyklus.

Horizontal: Bewertungen und Prämienniveaus über DATs, ETFs und andere BTC-Proxy.

Frühe BTC-Gewinner, OGs, Miner, asiatische Grauwale geben Münzen an passive ETF-Investoren, DAT-Strukturen und langfristige staatliche Kapitalgeber weiter. Denk daran, dass Bitcoin den Weg gehen wird, der beginnt, wie FAANG von 2013 bis 2020 auszusehen.

Eine langsame Rotation von einer hochriskanten Geschichte, die von frühem Retail und Wachstumsfonds angetrieben wird, in eine passive Allokation, die von Indexfonds, Pensionsfonds und Staatsfonds dominiert wird.

Bitcoin ist jetzt das einfachste Krypto-Asset, das man besitzen kann, ohne mit Krypto in Berührung zu kommen. Du kannst es über ein Brokerage-Konto kaufen, wie ein ETF verwahren, sauber zählen und es in fünf Sätzen einem TradFi-Investmentkomitee erklären. Während die meisten anderen Krypto-Assets ihren Wert nicht durch echte Nützlichkeit oder Legitimität sowohl auf der Hauptstraße als auch an der Wall Street verdient haben. Wir sind immer auf der Suche nach einem weiteren Bullenlauf, aber wenn dieser Bullenlauf mehr als nur der Preisbulle ist, sondern auch der Nützlichkeitsbulle, der die Legitimität der ETF-Ära in die Onchain-Nachfrage umwandelt, die passive Bestände in aktive Nutzung verwandelt, die Kapitalrendite erzeugt, weil es echte Erträge gibt, nicht weil es ein fortlaufendes musikalisches Stuhlspiel von Narrativen ist.

Wenn das gebaut wird, werden die heutigen "Top-Käufer" weniger wie das Ende eines Zyklus aussehen und mehr wie die ersten Investoren in einen neuen.

Bitcoin ist endlich zur Reserve der Nationalstaaten geworden.

Code frisst die Banken.

Krypto muss immer noch zu einem neuen zivilisatorischen Werkzeug werden.

Mitverfasst mit meinem badass Praktikanten, Ada (@adaYen72), der einen großen Teil der Plumbings hinter den Charts und der Käufer-/Verkäuferprofilierung in diesem Stück geleistet hat.