In weniger als 48 Stunden verursachte ein Vorfall bei KelpDAO sichtbare Spannungen in $AAVE und hinterließ eine entscheidende Frage:

👉 Wie sicher ist es, LRT als Sicherheiten in DeFi zu verwenden?

Wenn du in diesem Ökosystem handelst oder investierst, ist das kein Lärm: es ist ein Signal.

🧠 Was ist wirklich passiert

Der Mechanismus war relativ einfach, aber mit durch die DeFi-Komposabilität verstärkten Effekten:

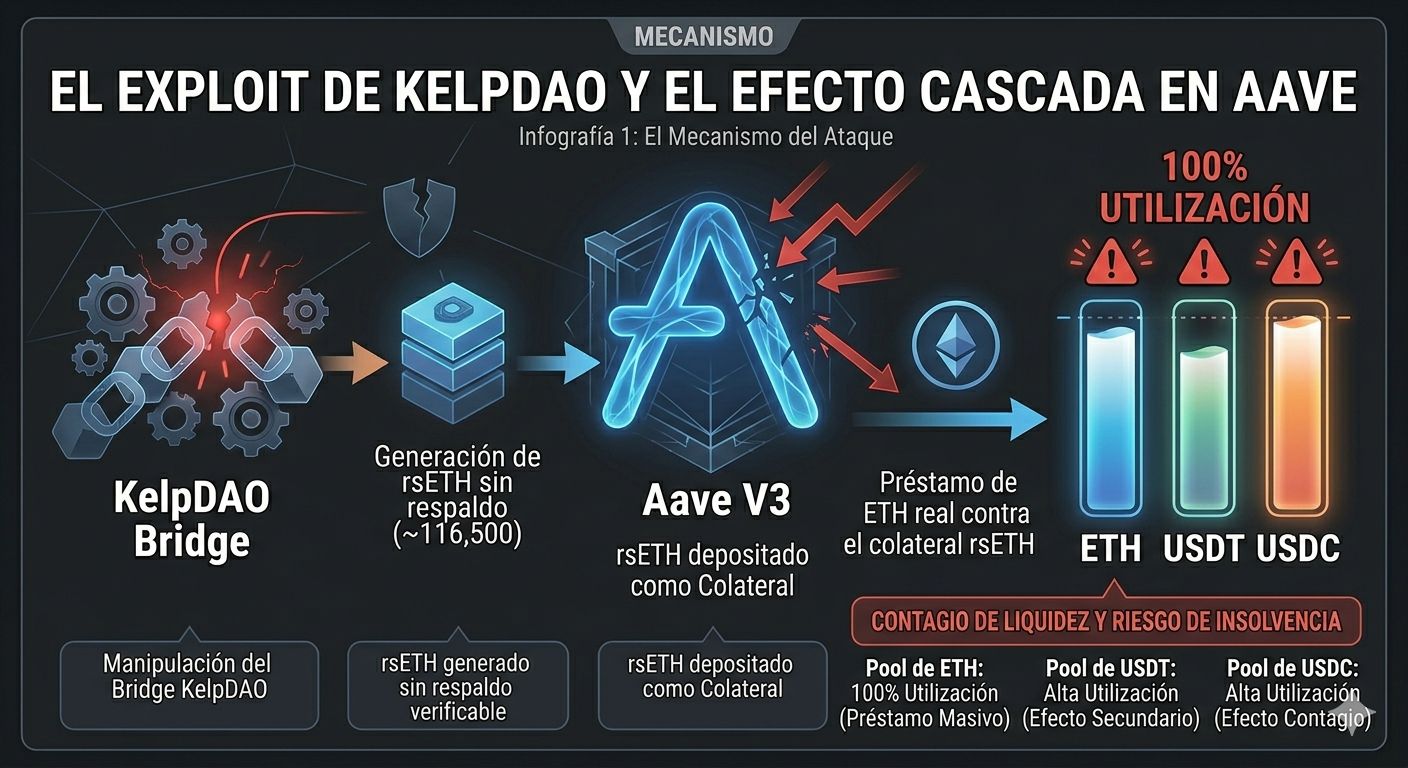

Die Brücke von KelpDAO wurde manipuliert

Es wurden ~116.500 rsETH ohne überprüfbare Sicherheiten generiert

Sie wurden als Sicherheiten in Aave verwendet

Es wurde ein reales $ETH gegen diese Sicherheiten geliehen

Unmittelbares Ergebnis

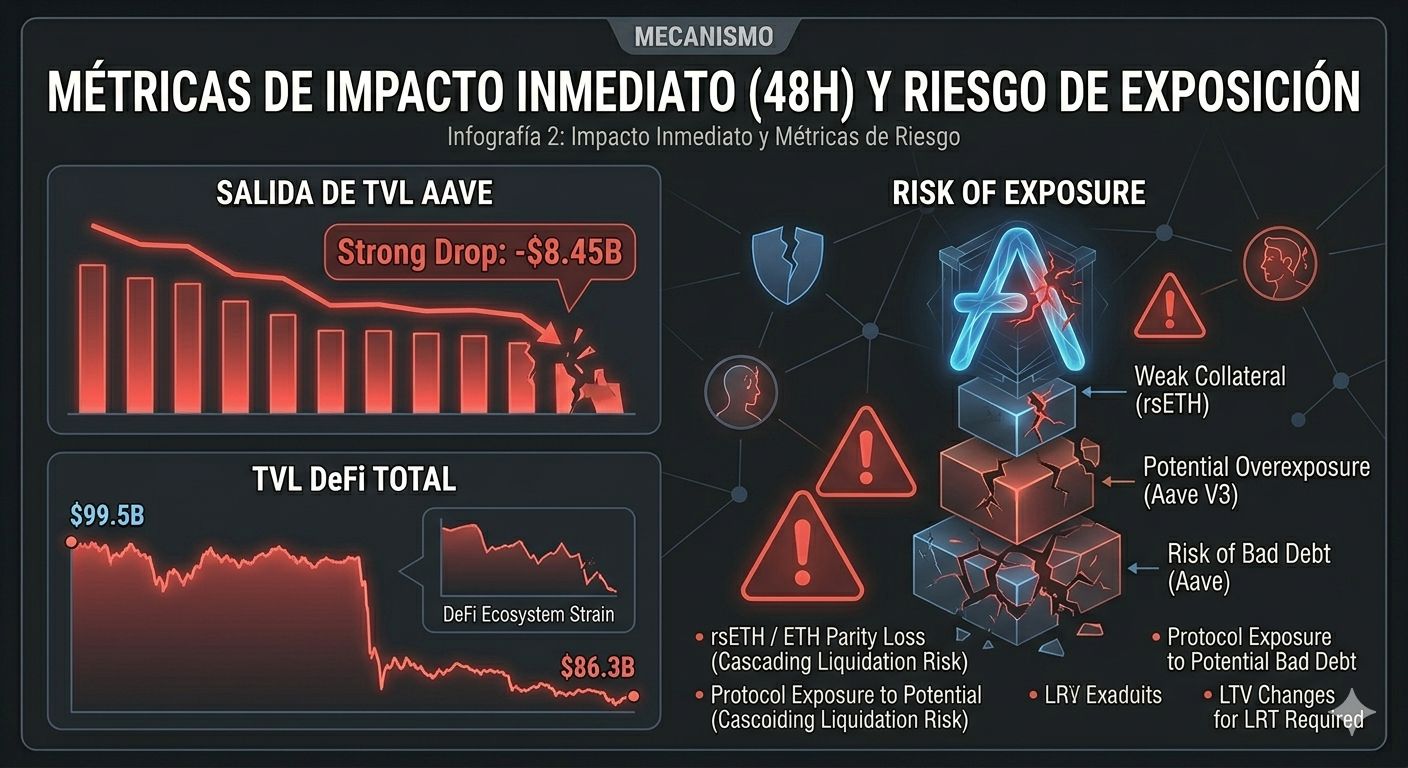

Pools von ETH, USDT und USDC erreichten hohe Nutzung (nahe 100%)

Abhebungen vorübergehend aufgrund mangelnder verfügbarer Liquidität eingeschränkt

Aaves Exposition gegenüber potenziell schwachen Sicherheiten

👉 Es ist nicht nur ein Exploit: es ist ein echter Stresstest für das aktuelle DeFi-Modell.

📉 Warum das jetzt wichtig ist

Die Effekte waren schnell:

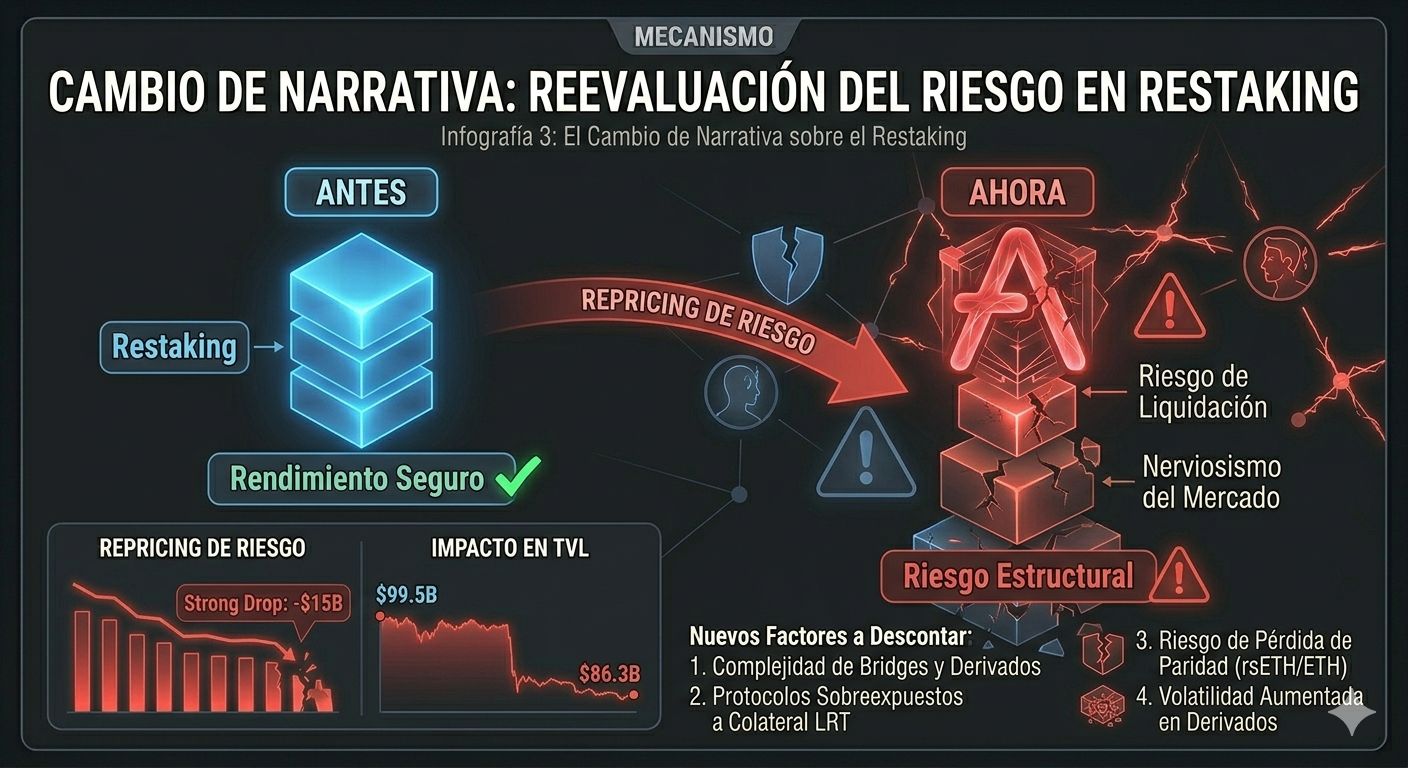

TVL in DeFi: von ~$99.5B → zu ~$86.3B

Aave: Abfluss von ~$8.45B in 48 Stunden

Druck auf die Liquidität von Schlüssel-Pools

Aber die wichtigste Kennzahl ist nicht der Rückgang, sondern dies:

👉 Der Markt bewertet neu, was als „sichere“ Sicherheit betrachtet wird.

Nicht alles, was dem Preis von ETH folgt, hat das gleiche Risiko.

🧩 Narrative Change

Die Narrative entwickelt sich weiter:

Vorher:

„Restaking = relativ sichere zusätzliche Rendite“

Jetzt:

„Restaking = Kapitaleffizienz mit strukturellem Risiko“

Was der Markt anfängt zu preisen:

Die LRT können nicht offensichtliches Risiko einführen, Bridges und Derivate erhöhen die Komplexität, die Lending-Protokolle könnten überexponiert sein und die Rendite kompensiert nicht mehr automatisch das Risiko

👉 Wir sehen eine Anpassung in der Risikowahrnehmung.

📊 Wichtige Kennzahlen zu verfolgen

Für Trader und Investoren:

Durchschnittlicher Health Factor in Aave

Parität rsETH / ETH

Änderungen im LTV für LRT

Nutzungsgrad in Pools

Dort werden die nächsten relevanten Signale auftauchen.

⚙️ Der kritische Punkt: abgeleitete Sicherheiten

Das rsETH ist Teil der Restaking-Narrative:

Es ist darauf ausgelegt, ETH im Staking zu repräsentieren, ist aber von mehreren Schichten abhängig (Validatoren, Bridges, Verträge)

👉 In praktischen Begriffen:

Es ist ein Derivat, nicht der Basiswert.

Das Problem ist nicht seine Existenz, sondern wie es im System bewertet wird.

⏳ Was ab hier zu erwarten ist

Kurzfristig

Risikoanpassungen in Aave (LTV, erlaubte Sicherheiten)

Volatilität bei ETH-bezogenen Vermögenswerten

Mögliche Preisabweichungen bei LRT

Mittelfristig

Überprüfung von Risikomodellen im Lending

Größerer Fokus auf Audits und Protokolldesign

Langfristig

Strukturelle Veränderung, wie Sicherheiten in DeFi bewertet werden

⚠️ Risiken zu berücksichtigen

Kaskadierende Liquidationen, wenn die Parität verloren geht

Mögliche schlechte Schulden in Protokollen

Ansteckung auf andere LRT

👉 Szenario zu beobachten: Ereignisse ähnlich wie stETH 2022, aber in einem komplexeren Umfeld.

🧠 Fazit

Dieses Ereignis hinterlässt eine klare Lektion:

Das Problem war nicht nur der Exploit, sondern wie das System abgeleitete Vermögenswerte als gleichwertige Sicherheiten zum Basiswert behandelte.

Das bringt Risiko mit sich… und der Markt hat bereits begonnen, es anzupassen.

🎯 Ansatz für Trader und Investoren

Solche Ereignisse markieren oft Wendepunkte:

Risikopreisanpassung

Weniger Leverage

Höhere Selektivität bei Sicherheiten

👉 Der Schlüssel jetzt ist, nicht panisch zu reagieren, sondern zu verstehen, wo die echte Exposition liegt.

#KelpDAOFacesAttack #AAVE #rsETH #exploit #BinanceSquareTalks $RAVE