Cuộc đối đầu căng thẳng quanh "tính tương đương chức năng" và các tài sản kỹ thuật số tạo ra lợi nhuận 🪙💥

Một liên minh hùng mạnh gồm 78 tập đoàn ngân hàng và hiệp hội tài chính Mỹ đang gây sức ép to lớn lên Quốc hội về dự luật Minh bạch đối với stablecoin dùng cho mục đích thanh toán (Clarity for Payment Stablecoins Act). Mục tiêu chính của ngành vận động hành lang ngân hàng? Điều 404 và các quy định mà họ lo ngại sẽ làm mờ ranh giới giữa stablecoin và tiền gửi ngân hàng truyền thống.

🔍 Ngân hàng muốn thay đổi điều gì?

Các tài liệu cho thấy sự vận động được tính toán kỹ lưỡng bởi các tổ chức ngân hàng nhằm “gọt” đạo luật khỏi các định nghĩa có thể đối xử stablecoin như các tài khoản ngân hàng tạo lợi nhuận:

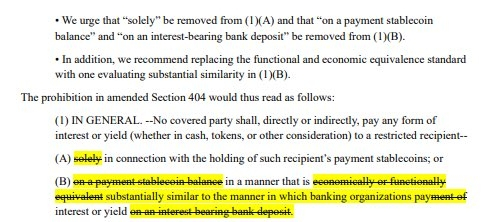

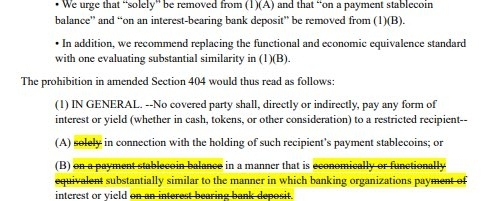

🚫💸: Lực lượng vận động hành lang yêu cầu xóa cụm từ “solely” (chỉ riêng) khỏi Điều 404(1)(A) và xóa cụm “trên cơ sở số dư stablecoin dùng cho mục đích thanh toán” cũng như “tiền gửi ngân hàng tạo lãi” khỏi Điều 404(1)(B).

⚖️🔗: Thay vì đánh giá liệu stablecoin có tương đương về mặt kinh tế hay chức năng với “tiền gửi ngân hàng”, các ngân hàng yêu cầu nới lỏng chuẩn mực để chỉ cần có “sự tương đồng cốt lõi” nhằm làm khó việc so sánh với tiền gửi.

Loại bỏ hoàn toàn mục (3)(B) phụ ✂️📄: yêu cầu hủy bỏ điều khoản cho phép thực hiện các khoản thanh toán hoặc phần thưởng hoặc lợi ích được tính dựa trên số dư hoặc thời hạn nắm giữ stablecoin.

🎯 Mục tiêu thực sự là ngăn các công ty phát hành stablecoin (phi ngân hàng) không được cung cấp lợi tức hoặc phần thưởng trông giống lãi suất cho người dùng. Nếu stablecoin có thể dễ dàng trả lợi tức, thì các khoản tiền gửi ngân hàng truyền thống sẽ mất lợi thế cạnh tranh lớn nhất và độ hấp dẫn của mình.

Nếu luật cho phép các công ty stablecoin (như Circle phát hành USDC hoặc Tether phát hành USDT) cung cấp lợi tức hoặc lợi nhuận (Yield) cho người dùng một cách linh hoạt và trực tiếp mà không phải chịu các ràng buộc ngân hàng phức tạp, thì điều đó sẽ dẫn đến hiện tượng rút tiền hàng loạt khỏi ngân hàng (“Deposit Flight”) 🏃♂️💨— cá nhân và doanh nghiệp sẽ rút tiền khỏi ngân hàng để đưa vào các ví số mang lại lợi tức cao hơn và tự do chuyển tiền ngay lập tức, từ đó đe dọa làm sụp đổ mô hình kinh doanh của ngân hàng ngay từ nền tảng.

. Vậy ai là những bên bị thiệt hại? Đó là “giới tinh hoa” hay là các ngân hàng chịu sự kiểm soát của họ? 🕸️👑

Những bên bị thiệt hại được chia thành các nhóm mà lợi ích của chúng giao thoa chặt chẽ với nhau:

Các ngân hàng truyền thống (bên bị thiệt hại trực tiếp) 🏛️📉: mất độc quyền lịch sử trong việc giữ tiền gửi và quản lý dòng tiền. Và nếu không có tiền gửi giá rẻ, hệ thống ngân hàng không thể tạo ra các khoản cho vay cũng như đạt lợi nhuận “khổng lồ” như thường lệ.

Hệ thống tài chính trung ương (giới tinh hoa và cơ quan quản lý) 👁️💼: “tự do tài chính” và stablecoin mở làm giảm khả năng của chính phủ và ngân hàng trung ương trong việc áp đặt lệnh trừng phạt, theo dõi giao dịch và định hướng chính sách tiền tệ. Kiểm soát luồng tiền là nguồn gốc cốt lõi của quyền lực, và stablecoin trao cho cá nhân một công cụ vượt qua sự thống trị này xuyên biên giới.

Người bình thường (nạn nhân tiềm ẩn trong câu chuyện chính thống) 👤🛡️: các ngân hàng dùng tấm “bảo vệ người tiêu dùng” làm cái cớ cho sức ép của họ. Lập luận của họ là nếu stablecoin hoạt động như ngân hàng mà không có bảo hiểm nhà nước (như bảo hiểm FDIC ở Mỹ), thì chúng có thể sụp đổ đột ngột trong bất kỳ cuộc khủng hoảng thanh khoản nào và khiến người dân mất tiền tiết kiệm, viện dẫn các vụ sụp đổ trước đó như mạng Terra/Luna.