一、 宏观定位演进:从以太坊挑战者到全球互联网原生资本

市场截至2026年中期,Solana已经彻底完成了其在加密货币赛道中的历史性结构转型。在早期的市场叙事中,Solana仅仅被定位为一个提供更低费用和更高速度的“以太坊杀手”,其核心驱动力高度依赖于投机性的加密原生资产周期。然而,通过对2025至2026年宏观发展轨迹的深度拆解可以发现,Solana的战略定力促使其核心定位发生了本质上的跃迁,即成为“全球状态共享的单一状态机”(Single State Machine)与“互联网原生资本市场”(Internet-native Capital Market)的底层基础设施

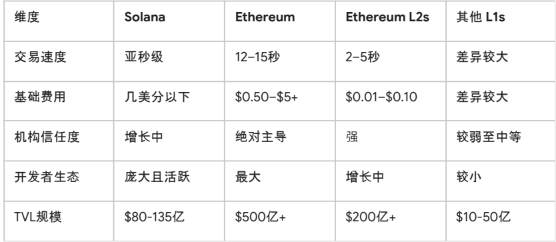

为了更直观地展现这种定位跃迁,以下是Solana在2026年加密市场中与其他核心网络的宏观指标

对比2:

加密市场核心公链与L2宏观定位对比 (2026)

这种定位的转变并非单纯的营销口号,而是建立在底层技术路线的巨大分歧之上。当以太坊全面转向Layer 2(L2)Rollup扩容路线,通过将执行层剥离来换取扩展性时,其不可避免地遭遇了流动性割裂、跨链桥接摩擦以及异步可组合性受损的困境2。相反,Solana始终坚持在基础层(Layer 1)实现垂直扩展,这使得任何去中心化金融(DeFi)协议、去中心化物理基础设施(DePIN)网络和支付应用之间,都能够实现同步且原子的可组合性4。这一架构特性直接契合了传统金融机构(TradFi)和高频算法交易对执行确定性的严苛要求,使其对标对象从加密生态内部的智能合约平台,全面转向了纳斯达克、SWIFT等传统高频结算网络1。

机构级支付通道与资产代币化结算层的确立

在2025至2026年期间,传统支付巨头与大型商业银行对Solana的采用呈现出指数级增长的态势。这一阶段最显著的特征是,Solana不再仅仅是实验性的沙盒,而是真正承载了百亿美元级别 的现实世界经济活动。

支付巨头Stripe在这一进程中扮演了关键的桥梁角色。在以11亿美元收购稳定币基础设施提供商 Bridge.xyz后,Stripe全面重启了其加密支付业务,并将Solana作为其USDC结算的核心网络。该 产品允许全球70多个国家的商家无缝接收USDC支付,并以统一的1.5%费率(显著低于传统信用 卡的2.9%)进行结算,结算时间缩短至1秒以内8。与之相呼应的是,由超过140家机构(包括Visa、 Mastercard、BlackRock、Google、Shopify和Ripple等)组成的Open Standard联盟,宣布在Solana 主网上原生发行财团稳定币Open USD(OUSD)。这标志着全球支付产业正试图从根本上绕过传统 的代理银行网络,直接利用Solana的并发处理能力和微美分级成本来重塑全球资金清算流转的路 径。

传统银行业与资管巨头同样在加速向Solana网络迁移。花旗银行(Citigroup)联合普华永道(PwC) 在Solana上成功完成了代币化汇票(BoE)涵盖发行、融资、分销与结算的全生命周期概念验证, 验证了该网络在复杂贸易融资工作流中的可行性14。此外,拥有超1300万用户的美国SoFi银行直 接向其客户端开放了原生的Solana网络存款通道;而Visa则推出了Trusted Agent Protocol (TAP), 积极利用Solana进行USDC的国库结算(Treasury Settlement),实现了7x24小时无间断的跨系统 资金流动14。在真实世界资产(RWA)领域,截至2026年2月底,Solana网络上的RWA总市值创下 17.1亿美元的历史新高,环比增长高达45%。其中,贝莱德(BlackRock)的机构数字流动性基金( BUIDL)在Solana上的资产规模迅速突破5.5亿美元,并通过Anchorage Digital等受监管的托管机 构,深深嵌入了机构级的金融后台。

二、 公链营收情况与底层经济模型的深层解构

衡量一条底层公链是否具备跨越周期的商业韧性,核心在于其协议机制能否从庞大的网络交互中 捕获足够的经济价值。2025年,Solana在营收体量上实现了历史性的结构突破,向市场证明了高 吞吐量与商业变现并非不可兼得。 创纪录的营收体量与“薄利多销”的商业实质

宏观数据显示,Solana在2025年的年度总营收历史性地突破了15亿美元,不仅超越了以太坊同期 的6.9亿美元,也超过了原生永续合约应用链Hyperliquid的7.8亿美元,位居所有公链网络之首。 尽管Solana的中位数交易费用始终保持在1美分以下,但其依靠极其庞大的交易基数(2025年全 年处理交易达330亿笔,2025年底单日处理量更曾高达2.38亿笔)实现了规模效应。

对2025年高达6.03亿美元的链上费用收入(On-chain Fee Revenue)进行穿透拆解,可以发现其营 收模型呈现出明显的分层特征。第一层是基础费(Base Fees),每笔交易收取固定的约5000 Lamports,这部分费用被协议100%销毁,直接对SOL的总供应量产生通缩压力;第二层是优先费( Priority Fees),在网络极度拥堵或高波动期间,用户为加速交易进入区块而支付的溢价,这构成 了收入弹性的主要来源;第三层则是最大可提取价值(MEV)相关收入,这也是目前驱动节点经济 利益的最核心引擎。

2025年主要公链与应用链链上总费用对比

网络名称 2025年链上费用收入

Solana 6.03 亿美元

TRON 5.81 亿美元

Ethereum 5.14 亿美元

BNB Chain 2.59 亿美元

Bitcoin 1.72 亿美元

数据表明,尽管基础费率极低,Solana凭借压倒性的交易并发量(Q1 2026达101亿笔)成功实现了 收入总量的超越。

MEV主导的利益分配格局与协议留存的错位

然而,在耀眼的营收数据背后,Solana的经济模型潜藏着深刻的结构性悖论,即网络极高的真实 经济价值(Real Economic Value, REV)与协议层直接价值捕获之间的巨大错位。研究表明,在每日 产生的约1000万美元全生态费用中,可能仅有约10万美元最终流向了底层协议本身,大部分的经 济价值在中间环节被提取。

这一错位的根源在于MEV(最大可提取价值)已成为Solana网络经济的绝对主导力量。在2025年 全年,Solana网络上的MEV总收入高达7.2亿美元,正式超越优先费,成为网络真实经济价值的最 大单一来源21。至2025年第二季度,Solana的MEV收入达到约2.71亿美元,占全网受监控区块链 MEV总规模的40%,相比之下,以太坊同期的MEV收入仅为1.29亿美元23。甚至在2026年中期,仅 Jito Block Engine单一基础设施在2025年第三季度就创造了470万美元的费用收入。

这种经济模型的深层影响在于,极高的生态活跃度并未按比例转化为代币层面的稀缺性累积。由 于Solana缺乏硬性的代币供应上限,其采用的结构性通胀模型意味着,如果基础交易费销毁( Burn)的数量无法长期抵消向验证者发放的区块通胀奖励,现货持有者将持续面临代币价值被隐 性稀释的宏观压力。这种“网络极度繁忙,但协议捕获有限”的商业现实,要求生态在未来必须进 一步优化价值反哺机制(如通过代币经济学升级或质押衍生品深化)以维持长期的共识安全。

三、 核心竞争力与护城河:技术架构的升维与生态壁垒

并行计算与单一状态机的网络效应霸权

在高性能Layer 1的竞争格局中,Solana的核心竞争力源于其对底层资源调度的极限压榨。与同样 主打并行执行和Move语言的新锐公链Sui及Aptos相比,Solana展现出了极其难以逾越的先发优 势与网络效应护城河。

Sui采用了以对象为中心(Object-centric)的数据模型和双重费用机制,理论上通过将无依赖关系 的简单交易并行处理并绕过传统共识,其并发天花板可达12万TPS 5。然而,底层设计的优雅并未 迅速转化为市场的绝对统治力。数据显示,截至2026年初,Sui的实际运行网络吞吐量仅在35 TPS 左右浮动,30天累计处理交易约9250万笔;而同期的Solana则在1200至1900的实时TPS区间内稳 定运行,30天交易量高达32.8亿笔,峰值甚至触及6284 TPS 6。这种数量级的差距深刻揭示了一个 行业规律:技术指标的理论上限不足以立刻颠覆已经形成的流动性深渊与开发者心智。

另一方面,虽然以太坊L2网络Base在Coinbase 1.2亿庞大用户基数的倒流下,实现了单日1289万笔交易的傲人成绩并在TVL上突破百亿美元,但其模块化扩容策略本质上受限于底层数据可用性 (如EIP-4844 Blob空间)的约束,并且在跨L2资产组合时面临严苛的延迟挑战。Solana通过单一 全局状态机提供的原子可组合性,使得开发者在构建需要多协议瞬时调用的复杂应用时,免去了 复杂的异步状态机设计,这构成了其对开发者最致命的吸引力。

Firedancer:打破性能天花板与消除单点故障的工程奇迹

系统可靠性曾是Solana最大的阿喀琉斯之踵。在2021至2023年的牛市周期中,因资源耗尽导致的 共识停摆和网络宕机事件,严重打击了机构资金的信任底线。为彻底根除这一系统性隐患,由传 统高频交易机构Jump Crypto主导开发的Firedancer独立验证者客户端,成为了Solana技术发展 史上最重要的分水岭。

Firedancer并非对原有Rust代码的简单修补,而是使用C/C++进行的底层彻底重构。其核心架构采 用了平铺(Tile-based)设计,极其针对NUMA(非统一内存访问架构)硬件进行优化,通过将特定功 能精准分配给CPU核心,最大限度地减少了跨插槽(Cross-socket)的通信延迟。该工程的推进 展现了极高的战略耐心,从2025年9月不足10个节点参与的第一阶段(Phase 1),到2025年底成功 生产逾5万个区块的公测阶段(Phase 3),再到2026年5月实现全网超过26%的验证者(包括混合版 Frankendancer)采用率,Firedancer稳步推进着其节点多样化的使命。

其战略意义体现为双重维度:其一,消除了网络对单一客户端的代码依赖,使得因软件级Bug导致 全网瞬间崩溃的概率呈指数级下降,将Solana的正常运行时间(Uptime)指标强行拉升至银行级标 准;其二,在受控的实验室测试中,Firedancer展现出了处理超100万TPS的恐怖极限能力,虽然受 限于现实网络带宽,这一数字短期内无法在主网复现,但它从根本上向整个市场宣告——Solana 的吞吐量天花板在未来数年内都难以被触及3。

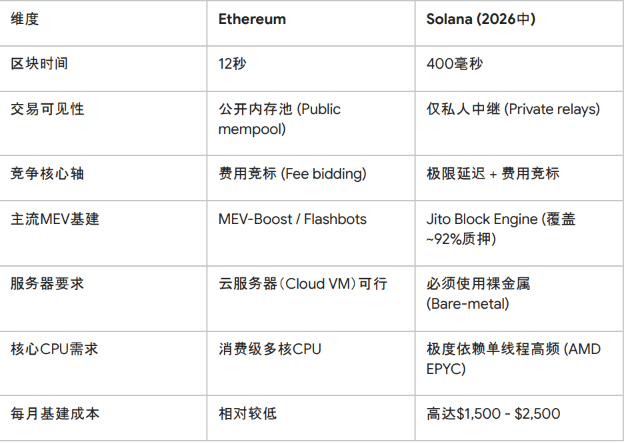

验证者硬件军备竞赛与中心化困境下的MEV生态

极致的性能不可避免地带来了严苛的去中心化妥协。在Solana网络中,区块生成时间仅为400毫 秒,且插槽领导者(Slot Leader)每4个插槽(约1.6秒)就在全球范围内轮换一次。这种转瞬即逝的 执行窗口彻底改变了验证者运营和MEV提取的游戏规则。

在以太坊12秒的区块时间里,搜索者有充裕的时间在公开内存池中模拟交易并进行费用竞标。而 Solana没有全局的公开内存池,MEV竞争演变为一场残酷的硬件与网络延迟军备竞赛。超过92% (按质押权重计算)的验证者已部署了Jito客户端以接入专属的中继网络23。为了在400毫秒内完成 状态读取、策略计算和捆绑包(Bundle)提交,云端虚拟机(Cloud VM)因多租户资源争夺带来的尾 部延迟(p99 spikes)已被彻底淘汰。

2026年的专业验证者必须采用裸金属服务器(Bare-metal),标准配置已飙升至单路AMD EPYC( 9004/7004系列,至少24核)、512GB至1TB的DDR5内存、企业级NVMe存储(以应对每日高达1TB 的账本状态写入),以及独享的10 Gbps对称网络连接。

为了更清晰地反映验证者的硬件门槛,以下是2026年的主网硬件推荐配置:

2026年Solana主网验证者硬件推荐配置

组件 最低配置 推荐配置

CPU AMD EPYC 9004/7004 (24核) AMD EPYC 9004/7004 (32核以上, 单路)

内存 256GB DDR5 512GB DDR5

存储 2x 2TB NVMe 企业级 2x 4TB NVMe 企业级 (RAID、1)

网络 1 Gbps 独享 10 Gbps 独享

为了克服物理光速的限制,MEV搜索者甚至需要将交易节点与拥有高质押份额的验证者部署在同 一地理位置的数据中心内(如美国东海岸的弗吉尼亚州阿什本或法兰克福),通过局域网直连将状 态读取延迟从20-100毫秒压缩至1毫秒以内。

MEV与验证者硬件演进:Ethereum vs Solana (2026)

高昂的硬性成本(包含服务器折旧、托管及高额带宽费用,每月单节点运营成本在1500至2500美 元之间)直接导致了网络结构的集中化趋势。追踪数据显示,Solana的活跃验证者数量在2025年 内大幅下滑33%,从早期的2560个锐减至2026年中期的906个。虽然中本聪系数(Nakamoto Coefficient)名义上维持在19,但如果穿透背后的实际运营实体控制权,这一安全边际可能低至 6 。此外,地理分布严重失衡,超过50.5%的质押算力集中在欧盟境内,而全网高达72%的验证者(掌控19%的质押份额)依赖于Solana基金会委托计划(SFDP)的资金输血才能维持盈亏平衡。 一旦基金会缩减补贴,或者核心数据中心所在国实施针对性监管,Solana的抗审查能力和去中心 化叙事将面临最为严峻的拷问。

四、 生态现状全景拆解:DeFi、DePIN与新型资本的交汇

2026年的Solana生态早已褪去上一周期的粗放式发展,演化为多层次、高度集成的复杂金融巨 兽。它不仅容纳了极度理性的机构资本,也包容了最为非理性的散户投机狂潮。

DeFi基础设施的机构化与衍生品赛道的博弈

Solana DeFi生态的核心特征是向流动性聚合与全链资产管理演进。其中,Jupiter (JUP) 作为绝对 的流动性枢纽,不仅占据了网络60%以上的DEX路由份额,还通过整合限价单、定投策略和最高 100倍杠杆的永续合约,形成了具有强大多边网络效应的“超级应用”(Super App)。其单日处理量 常态化突破数亿美元,并在2025年促成了累计超过400亿美元的惊人交易量7。与此同时,Kamino Finance (KMNO) 作为网络中TVL最大的单体协议(约1.48亿美元),成功吸引了机构资金的进驻。 Kamino推出的PRIME Market通过对接Anchorage Digital的链下托管抵押机制,成功弥合了传统 主经纪商(Prime Brokerage)与链上借贷的鸿沟,其机构级资金池的TVL迅速突破6亿美元大关14。 流动性质押(LST)赛道同样表现强劲,JitoSOL等衍生资产极大地释放了质押资本的流动性,全网 超过5750万枚SOL进入了质押池,LST的整体渗透率稳定在18%左右36。然而,在原生链上永续合 约(Perp DEX)这一高价值赛道,Solana遭遇了强劲的挑战。主打完全链上撮合与自建底层共识( HyperBFT)的Hyperliquid,在2026年单月促成了高达1790亿美元的惊人永续合约交易量,吸纳了 超过26亿美元的TVL 37。这种专注于特定交易场景的独立应用链(App-chains)模式,在延迟和交易 成本上对Solana(如Drift Protocol)构成了实质性威胁,迫使Solana必须加速共识底层的进一步革 新以捍卫其金融结算主权。

DePIN(去中心化物理基础设施):最为深厚且不可复制的产业护城河

如果说DeFi是存量资金的零和博弈,那么DePIN则是Solana引入真实世界增量需求、构建结构性 护城河的最深阵地。截至2025年末,全球DePIN赛道的总市值已超过160亿美元,而Solana凭借其 低通信成本和并发优势,几乎垄断了该领域最头部的协议。

在2026年2月,Solana生态内的主要DePIN协议(包括Helium, Render, Hivemapper等)单月产生了 240万美元的真实业务收入,并且自2025年初以来的累计链上收入超过2200万美元。

● Helium (HNT) 全面迁移至Solana后迎来了业务的二次爆发。其不仅维系了庞大的物联网 数据交互,其移动通信业务(Helium Mobile)在2026年初的付费订阅用户数已正式突破20 万,并在全球部署了超过12.7万个热点设备。

● Render (RENDER) 与 io.net (IO) 则精准卡位了全球AI浪潮下结构性的算力短缺。通过渲 染证明(PoR)机制和分布式GPU资源的代币化,io.net在2026年5月的企业级资源调配中, 周均GPU承诺小时数历史性地突破了800万小时,实现了相较上一年度4倍的爆炸式增长。

● Hivemapper (HONEY) 作为去中心化街景地图网络,其众包测绘里程在2026年初达到了 惊人的3.08亿公里,直接对Google Street View等传统科技巨头的数据垄断发起了挑战35。 这些DePIN项目的共同特征在于,其网络运转产生的是“非自由裁量流量”(Non-discretionary traffic)——无论是传感器打卡、宽带数据包验证,还是GPU节点结算,都必须无视加密市场的价格 波动而在链上持续消耗SOL作为燃料。据统计,DePIN相关活动已稳健占据了Solana每日6%至8% 的基础交易量,为公链生态注入了对抗周期的真实基本面支撑。

模因文化(Memecoin)的达尔文主义与合规标准的底层进化

模因币(Memecoins)历来被主流机构视为毫无价值的网络噪音,但在Solana生态中,它演变成了 极为高效的“流动性引擎”和底层基础设施的极限压力测试场41。从早期的BONK、WIF,到2026年 极度活跃的PENGU、POPCAT、BOME、PONKE以及AI驱动的FARTCOIN和GOAT等,模因文化不 仅占据了大量的网络带宽,更倒逼了做市机制的专业化演进。

2026年的零售交易员已不再盲目,他们借助定制化的RPC节点和MEV保护协议,甚至成立私有投 资小组来进行链上行为审计34。Pump.fun作为这场狂欢的基础设施,仅在2026年3月单月便发起了 惊人的79.4万个新代币发行(占据全网新增代币的47%)。然而,数据揭示了极端残酷的市场达尔 文主义:98%的代币在数日内迅速归零,仅有2%能够成功累积足够的流动性进入正式的AMM交易 池(如Raydium)并“毕业” 。这种海量高频的劣汰机制催生了大量专精于短线套利的自营做市商( Prop AMMs),使得链上资产定价效率空前提高。更为重要的是,到了2025年底,“智能代理模因 币”(Agentic Memecoins)开始崛起,全自动的链上AI实体(如Truth Terminal)开始自主规划、发行 和交易资产,开启了去中心化投机的新纪元。

然而,看似混乱的模因狂潮并未阻挡Solana在底层合规标准上的严肃演进。在2026年3月新增的 170万个代币中,令人震惊的是,高达87%(即150万个)的新资产主动采纳了全新的Token-2022 标准25。该标准作为内置“智能插件”的底层框架,原生支持自动转账扣税、利息复投机制以及针对 特定资产的合规白名单管理。这表明即便是最具投机性的项目方,也在全面拥抱具备复杂金融属 性的下一代基建。

与此同时,为了进一步优化底层资源占用并回应企业级机构的隐私需求,Solana在测试网上成功 激活了极具革命性的SIMD-0266提案(即P-Token升级)。P-Token在保证完全向后兼容的前提 下,通过重写SPL-Token程序,将代币转账的计算单元(CU)消耗削减了高达95%(例如将基础转账 从约4600 CU压缩至百余CU) 。这将为全网释放出9%至12%的宝贵区块空间。更具战略意义的 是,Token-2022引入了机密传输(Confidential Transfers)功能。该功能利用ElGamal同态加密技 术隐藏交易金额与账户余额,并通过零知识证明技术(包括用于范围证明的Bulletproofs和用于密 文验证的Sigma Proofs)在链上验证资金流转的数学合法性。同时,其保留了设定“审计员公钥”( Auditor Key)的权限以满足监管机构反洗钱(AML)的追踪需求。这一兼顾商业隐私与合规审计 的底层机制,彻底扫清了跨国企业将薪酬发放和供应链清算规模化迁移至Solana的最大障碍。

五、 未来趋势研判:爆发点与潜在利好刺激

展望2026年下半年及更长远的未来,Solana的价值重估将高度依赖于底层共识机制的质变、传统 金融资本通道的全面贯通,以及AI机器经济的蓝海拓展。

Alpenglow共识升级:实现150毫秒终局性的技术革命

毫无疑问,即将于2026年下半年(预估第三季度)随Agave 4.1客户端在主网激活的Alpenglow共 识升级,是Solana历史上最核心、也最具决定性的技术爆发点7。 自创世区块以来,Solana一直依赖历史证明(PoH)机制结合Tower BFT共识模型。该模型最大的结 构性缺陷在于,验证者必须将每一票(Votes)打包为真实的链上交易进行广播,导致网络中高达 75%的区块空间被毫无经济价值的共识投票所占用,不仅极大地浪费了计算资源,更导致了网络 的绝对终局性(Finality)长达12.8秒20。这种延迟在剧烈的市场抛售或NFT抢购潮中,极易引发内存 池溢出和整个状态机的共识停摆

Alpenglow是一次推倒重来的彻底重构。该协议完全移除了传统的历史证明(PoH)机制以及链上投票交易,转而引入了两个全新的核心组件:

Votor(投票引擎):通过极其轻量级的链下直接消息传递和签名聚合,在不占用任何有效区 块空间的前提下,实现一至两轮内的快速共识49。

Rotor(传播引擎):采用优化的纠删码广播技术,替代原有的Turbine树状结构,实现区块数 据在全网的极速同步

此外,Alpenglow将底层的容错模型调整为“20+20”架构(即网络能够在20%节点存在拜占庭恶意 行为,且同时有20%节点因宕机离线的极端情况下,依然保持网络活性) 13。为了弥补投票交易取 消带来的通缩影响,网络还将向所有参与共识的节点强制征收每纪元(Epoch)1.6 SOL的验证者入 场券费用(Validator Admission Ticket, VAT)。

核心利好研判: 一旦Alpenglow成功部署,Solana的交易确定性时间将从现有的12.8秒瞬间压缩至 100到150毫秒,实现高达80至100倍的延迟缩减。这一指标将使得Solana的底层结算速度直接对 标纳斯达克等传统中心化交易引擎26。对于华尔街机构而言,这消除了算法做市和套利过程中最 大的链上敞口风险;对于生态内部,释放出的75%区块空间将直接转化为承载海量高频应用的真 实物理容量。随着该方案在2025年获得高达98.27%的压倒性验证者投票支持,并在2026年5月的 社区测试网中成功完成首次“Alpenswitch”切换,主网的平稳落地将极有可能成为引爆SOL估值突 破历史新高的最强基本面催化剂。

现货ETF与合规通道倒灌的资金乘数效应

政策面与资本面的共振构成了Solana另一大维度的利好刺激。在2025年9月美国证券交易委员会 (SEC)通过针对商品类信托股份的通用上市标准(Generic Listing Standards)后,ETF的繁琐审批 流程从长达数年的拉锯战大幅缩减至60-75天37。这使得包括Bitwise, VanEck, 21Shares, Grayscale在内的9家顶级资管机构迅速向市场推出了Solana现货ETF。

与比特币“纯粹价值存储”的资产逻辑不同,Solana ETF的吸引力在于其底层的生息属性。部分获批 的基金产品创造性地集成了网络的PoS质押收益,使得机构投资者在享受代币资本利得(Capital Appreciation)的同时,能够额外获取3%至7%的年化收益率(APY) 。截至2026年第一季度, Solana相关ETF已经累计吸引了超过9亿美元(部分统计口径高达14亿美元)的净流入资金。在宏 观流动性宽松周期内,这种兼顾高Beta弹性与类固收属性的合规数字资产,将持续虹吸全球传统 资产配置机构(如家族办公室和养老基金)的战略储备资金。

AI代理经济(Agentic Finance)与x402机器支付的蓝海

在消费者应用层面,Solana由于其极低的交易摩擦,正在实质性地接管刚刚起步的AI代理经济结 算权。随着大语言模型演化出能够独立规划并执行交易的自治能力,智能体之间将产生海量的超 高频微小支付请求(如向其他AI购买API接口数据、动态租赁几分钟的GPU算力等)。

在这类被统称为x402协议的机器支付交互中,成本是唯一的决定性因素。以太坊Layer 2(如Base )虽然交易费已降至0.01至0.05美元,但对于单次交互价值可能仅为0.001美元的AI结算循环而言 ,仍是不具经济可行性的天价。Solana稳定的$0.00025交易手续费和极短的响应时间,使其成为 了完美契合机器间支付的价值层4。数据印证了这一趋势:早在2025年第三季度,Solana就已经包 揽了全球67%的x402机器交易市场份额;到了2026年1月,Solana处理了近51.8万笔纯AI交互的每 日微支付,正式在这一前瞻性指标上超越了背靠Coinbase的Base链(50.5万笔) 27。随着Visa推出 旨在帮助商户安全识别合法AI交易的Trusted Agent Protocol (TAP),以及AI应用向C端的大规模 渗透,这一领域的链上结算需求有望在未来两年内迎来指数级的爆发,为Solana创造全新的增量 价值网络。

六、 战略结论

对Solana在2025至2026年发展全景的深度解剖表明,该公链已经成功跨越了加密技术早期的泡 沫验证阶段,深度嵌入了全球互联网金融的高频基础设施体系。其凭借不可复制的单一状态机并 发能力、逐渐摆脱对单一客户端依赖的Firedancer工程奇迹,以及在DePIN实体经济、合规稳定币 结算和AI微支付领域的先发卡位,构筑了现阶段其他竞争公链难以逾越的坚实护城河。 然而,在对未来抱有乐观预期的同时,长期的资本布局必须警惕其繁荣背后深藏的结构性张力 ——极度集中化的硬件军备竞赛、高度依赖于单一地理位置和基金会输血的验证者网络、以及巨 大生态摩擦力未能充分沉淀至底层协议收入的代币经济学悖论。在未来的赛道竞逐中,即将在 2026年Q3落地的Alpenglow共识升级将是一块最为严苛的试金石。如果Solana能够借此顺利实现 向150毫秒级金融结算网络的平稳过渡,那么其在未来全球资本市场的核心定位,将绝不仅仅是 对标以太坊,而是直接重塑由华尔街和硅谷共同主导的下一代数字化清算底座。