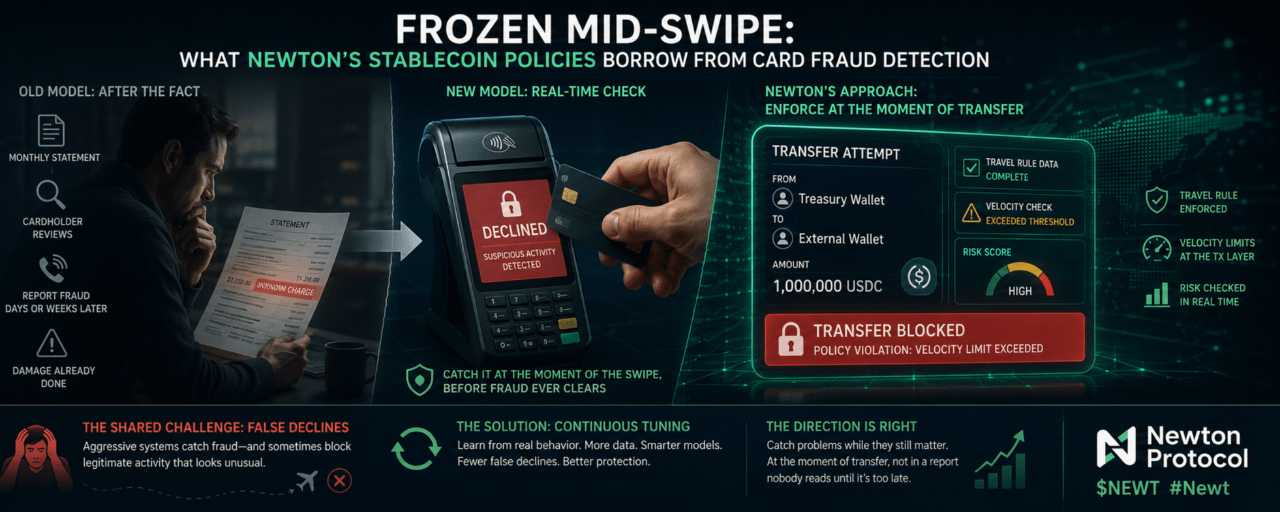

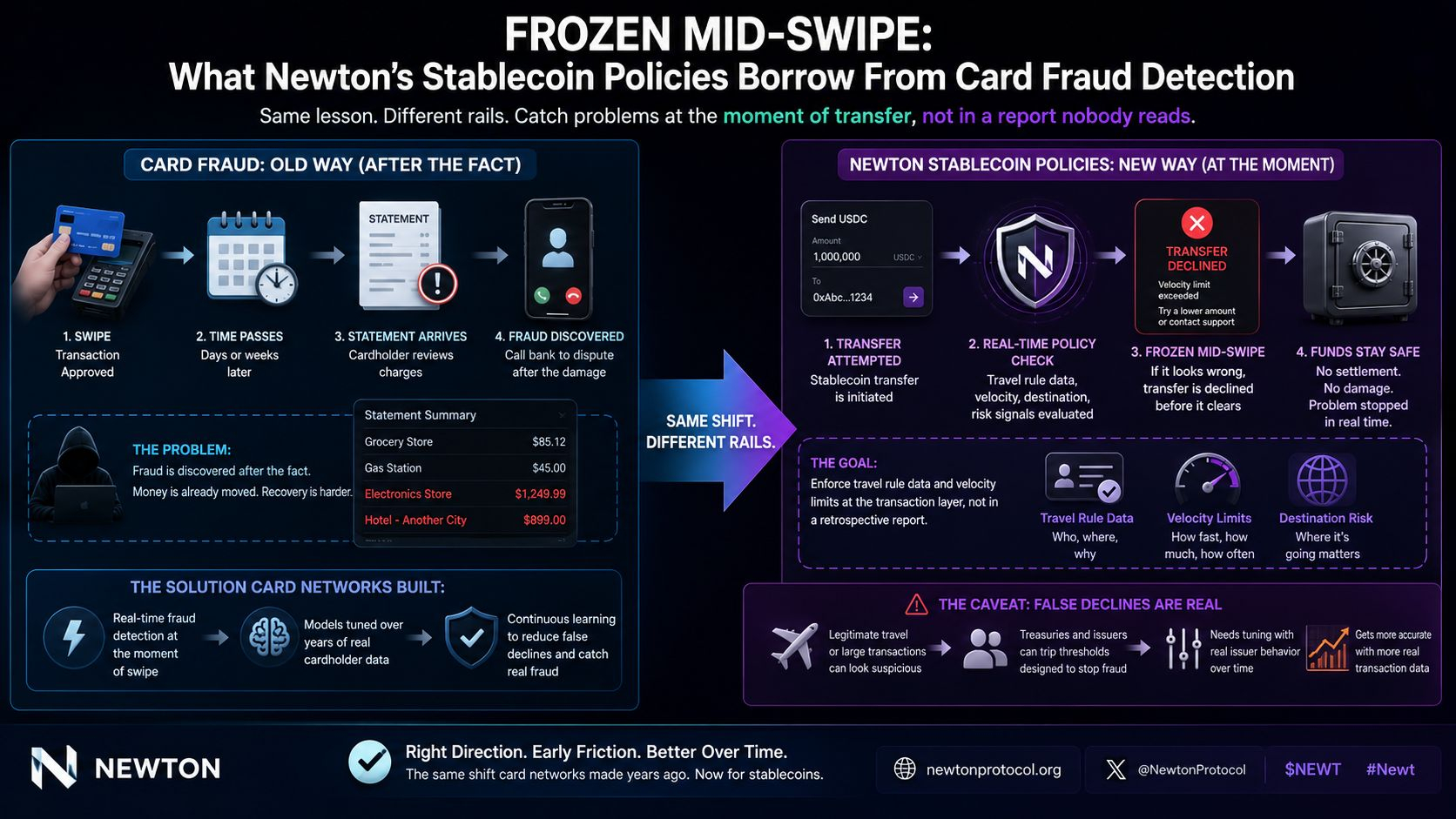

Phát hiện gian lận thẻ tín dụng trước đây chủ yếu diễn ra gần như hoàn toàn sau khi sự việc đã xảy ra. Một bảng sao kê sẽ được gửi vào cuối tháng, người dùng sẽ rà soát, nhận ra một khoản phí từ một thành phố mà họ chưa từng ghé thăm, rồi gọi cho ngân hàng để khiếu nại, tức là vài ngày hoặc vài tuần sau khi gian lận thực sự diễn ra. Mô hình đó vẫn còn tồn tại trong nền của một số hệ thống cho đến ngày nay, nhưng bước tiến có ý nghĩa trong phòng chống gian lận trong vài thập kỷ qua lại nằm ở việc đẩy việc kiểm tra sớm hơn—ngay tại thời điểm quẹt thẻ—khi một thẻ có thể bị từ chối theo thời gian thực nếu mẫu giao dịch có vẻ không đúng, trước khi khoản phí gian lận kịp được thanh toán.

Các chính sách stablecoin của Newton được xây dựng trên chính sự thay đổi về thời điểm đó, nhưng áp dụng cho một kiểu chuyển tiền khác. Thay vì theo dõi việc chuyển stablecoin sau sự kiện và gắn cờ các mẫu đáng ngờ trong một báo cáo hồi cứu, Newton bắt buộc tuân thủ dữ liệu travel rule và các giới hạn tốc độ ngay trực tiếp tại lớp giao dịch, vào ngay thời điểm một lệnh chuyển được thử thực hiện—tương đương với việc stablecoin bị từ chối như một thẻ bị từ chối ngay tại quầy tính tiền, thay vì bị phát hiện là một khoản tính gian lận ở tháng sau trên một kỳ sao kê mà không ai đọc đủ kỹ.

Đó là một bước tiến nặng nề hơn đáng kể so với những gì mà hầu hết việc tuân thủ liên quan đến stablecoin đã thể hiện cho đến nay. Việc KYC đơn giản tại thời điểm onboarding tương đương với việc một ngân hàng xác minh danh tính của bạn đúng một lần khi bạn mở tài khoản và sau đó tin tưởng mọi giao dịch vô thời hạn, bất kể theo mẫu nào, bất kể đích đến nào, bất kể tốc độ thế nào. Việc áp dụng dữ liệu travel rule và các ngưỡng về tốc độ ngay tại điểm chuyển tiền có nghĩa là mọi lần di chuyển đều được đánh giá dựa trên các tín hiệu rủi ro hiện tại, chứ không chỉ dựa trên danh tính đã được thiết lập một lần tại lúc mở tài khoản. Một ví hoạt động bình thường trong nhiều tháng, rồi đột nhiên bắt đầu chuyển tiền với tốc độ hoặc đến các đích đến khiến vượt ngưỡng chính sách của Newton thì sẽ bị bắt đúng tại thời điểm đó—giống như một thẻ được tính bình thường trong nhiều năm, nhưng rồi lại cố gắng thực hiện một mẫu giao dịch bất thường sẽ bị hệ thống gian lận gắn cờ ngay lập tức trong thời gian thực, thay vì chờ đến kỳ sao kê sau đó, nơi không ai đọc đủ kỹ.

Dưới đây là phần cần nói thẳng một điểm hạn chế, vì phát hiện gian lận quẹt thẻ có một cơ chế thất bại đã được ghi nhận rõ mà các bên phát hành stablecoin cũng cần kỳ vọng sẽ phải “thừa hưởng”, đó là các giao dịch bị từ chối nhầm (false declines). Ai đã từng bị từ chối một giao dịch hợp lệ khi đang đi công tác, hoặc thực hiện một giao dịch có giá trị lớn bất thường nhưng hoàn toàn hợp pháp, đều biết cảm giác bực bội khi một hệ thống chống gian lận được hiệu chỉnh đủ “gắt” để bắt được gian lận thật thì cũng đồng thời bắt luôn cả những hoạt động hợp lệ trông có vẻ khác thường về mặt thống kê. Các giới hạn về tốc độ của Newton mang đúng cùng một rủi ro. Một hoạt động kho bạc tần suất cao hợp lệ, hoặc một bên phát hành theo định chế chuyển stablecoin với đúng “tốc độ vận hành” thực tế cho công việc kinh doanh, có thể kích hoạt những ngưỡng tương tự được thiết kế để bắt một chuỗi tấn công thực sự—bởi xét thuần túy theo góc độ khớp mẫu, việc di chuyển nhanh bất thường với khối lượng lớn trông giống nhau dù là hành vi độc hại hay chỉ là một ngày làm việc bình thường của một bộ phận kho bạc lớn.

Mạng lưới thẻ đã giải quyết được vấn đề này, dù chưa hoàn hảo nhưng vẫn theo cách có ý nghĩa, bằng việc liên tục tinh chỉnh các mô hình gian lận dựa trên hành vi thật của chủ thẻ trong nhiều năm dữ liệu, học cách phân biệt một người hay di chuyển thường xuyên là hợp lệ với một thẻ bị đánh cắp đang được thử nghiệm ở tốc độ cao. Các chính sách stablecoin của Newton sẽ cần một kiểu tinh chỉnh tương tự dựa trên hành vi thật của các bên phát hành, trước khi các giới hạn tốc độ không còn là một “công cụ cùn” và có thể phân biệt một cách đáng tin cậy giữa hoạt động tần suất cao thông thường và một cuộc tấn công thực sự. Việc tinh chỉnh đó cần dữ liệu lịch sử giao dịch thực, giống như các mô hình gian lận thẻ đã cần nhiều năm dữ liệu mua hàng thực trước khi ngừng từ chối quá nhiều giao dịch hợp lệ trong khi vẫn bắt được các giao dịch gian lận.

Tôi nghĩ hướng đi là đúng bất kể thế nào. Việc phát hiện một vấn đề khi nó vẫn còn quan trọng—tại chính thời điểm chuyển tiền thay vì trong một báo cáo mà không ai đọc cho đến khi thiệt hại đã xảy ra—là sự thay đổi đúng mà tuân thủ stablecoin cần làm; cũng chính là sự thay đổi mà các mạng thẻ đã chứng minh được ở quy mô rất lớn. Kỳ vọng “thật lòng” cho Newton không phải là phiên bản đầu tiên của các giới hạn tốc độ sẽ tinh chỉnh đúng ngay từ đầu. Mà là, cũng như phát hiện gian lận trước nó, hệ thống sẽ ngày càng chính xác hơn khi nó có thêm nhiều dữ liệu giao dịch thực để học hỏi; và ma sát ban đầu chính là chi phí để xây dựng một hệ thống về sau có thể phân biệt đáng tin cậy giữa các hoạt động hợp lệ và hành vi tấn công.