Khi lần đầu tôi thấy Newton xuất hiện trên Binance Square, tôi suýt nữa đã xếp nó vào nhóm như một dự án hạ tầng tuân thủ (compliance) khác.

KYC, sàng lọc trừng phạt, các chính sách rủi ro hữu ích cho các tổ chức, nhưng thành thật mà nói, đó không phải kiểu chủ đề mà tôi thường thấy hứng thú.

Sau đó tôi mở bản whitepaper 34 trang và thấy có một phần so sánh với Visa, điều đó hoàn toàn thay đổi cách tôi nhìn nhận về dự án.

Nó cũng khiến tôi nhận ra rằng suốt nhiều năm qua tôi đã trộn lẫn hai thứ khác nhau trong đầu mình: ủy quyền (authorization) và thanh toán (settlement).

Mỗi khi tôi gửi một giao dịch onchain, cảm giác như luồng xử lý đã hoàn tất. Tôi kết nối ví, ký thông điệp, mạng xác minh chữ ký của tôi, và giao dịch được thanh toán. Tôi luôn cho rằng nếu blockchain đã chấp nhận thì giao dịch đó đã vượt qua mọi kiểm tra quan trọng rồi.

Nhưng một chữ ký hợp lệ chỉ chứng minh rằng đúng khóa riêng đã phê duyệt giao dịch.

Nó không chứng minh rằng giao dịch nằm trong hạn mức rủi ro của quỹ, rằng địa chỉ nhận đã vượt qua sàng lọc trừng phạt, rằng một tác nhân AI đã tôn trọng giới hạn chi tiêu hằng ngày của nó, hoặc rằng một giao thức vẫn được coi là an toàn khi tiền được chuyển đi.

Đó là lúc phép so sánh với Visa trở nên hữu ích với tôi.

Khi tôi chạm thẻ, khoản thanh toán không được thực hiện ngay lập tức. Trước khi tiền được chuyển đi, một mạng ủy quyền sẽ kiểm tra xem thẻ có hợp lệ không, liệu tôi có vượt quá hạn mức không và giao dịch có vẻ đáng ngờ không. Chỉ sau khi khoản thanh toán nhận được phê duyệt thì việc thanh toán mới diễn ra.

Crypto đã xây dựng thanh toán cực kỳ tốt.

Thứ mà nó chưa bao giờ xây dựng lại hoàn toàn là quyết định đó trước khi thanh toán.

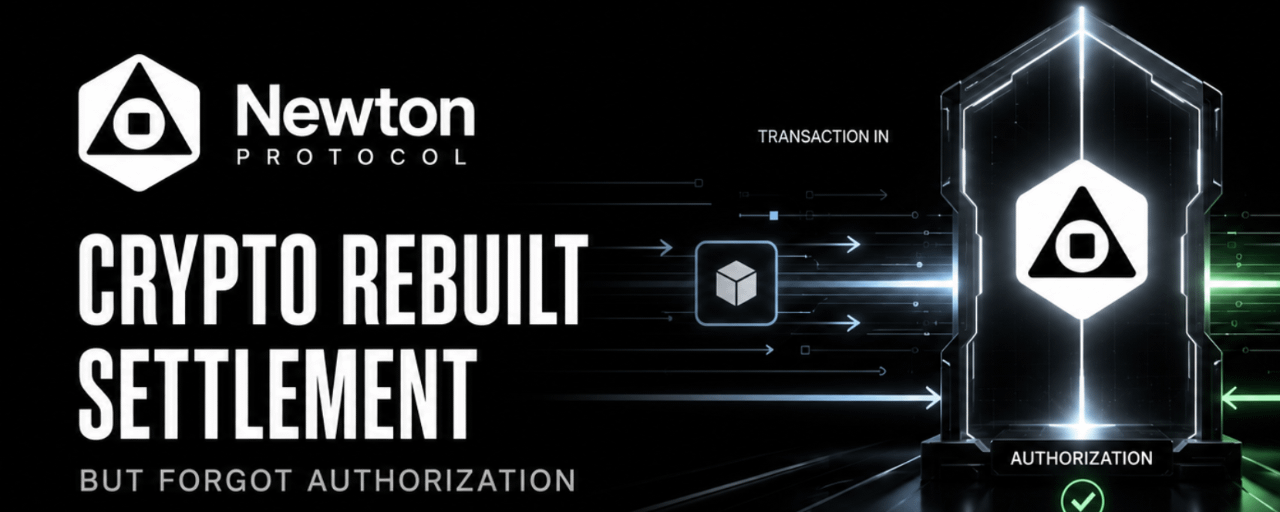

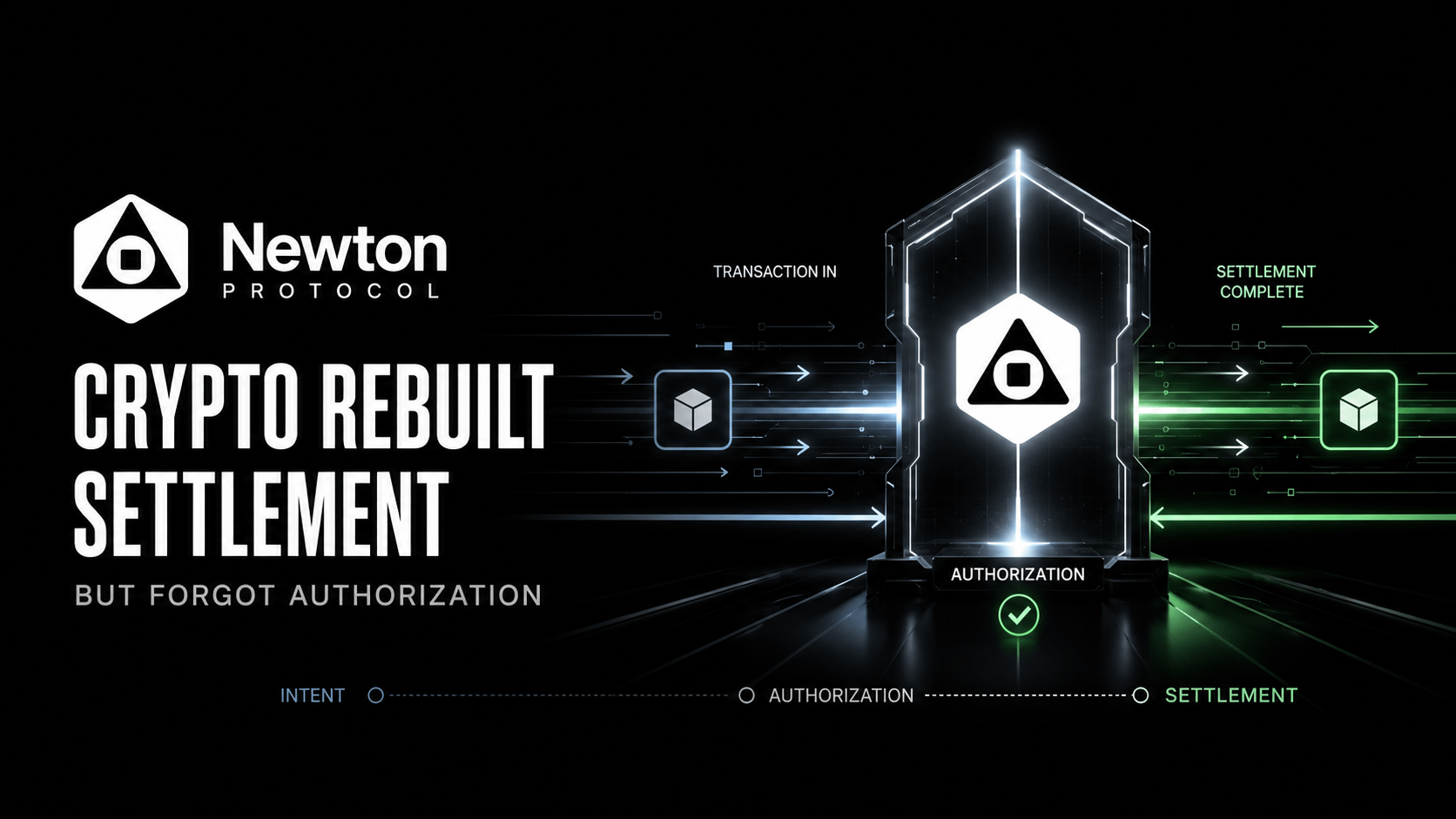

Khoảng trống @NewtonProtocol này đang tìm cách lấp đầy. Một ứng dụng gửi ý định giao dịch, Newton đối chiếu với các chính sách tuân thủ, danh tính, an ninh và rủi ro đang hoạt động, rồi mạng vận hành của nó trả về một xác nhận đã ký “được qua/không qua”. Hợp đồng thông minh có thể yêu cầu xác nhận này trước khi thực hiện giao dịch.

Phần tôi thấy quan trọng là Newton không chỉ đơn giản tạo ra một cảnh báo khác.

Hầu hết các công cụ giám sát cho chúng ta biết điều gì đã xảy ra sau khi giao dịch hoàn tất. Newton được thiết kế để ghi lại những gì nó đã thực thi trước khi giao dịch được phép thanh toán.

Sự khác biệt nghe có vẻ nhỏ cho đến khi liên quan đến tiền thật.

Hãy tưởng tượng một quỹ được quảng bá là rủi ro thấp. Tài liệu của nó nói rằng không thị trường nào được nhận quá 20% vốn và đòn bẩy phải luôn thấp hơn một ngưỡng nhất định. Nhưng nếu các giới hạn này chỉ tồn tại trong một tài liệu hoặc một bảng điều khiển nội bộ, người dùng vẫn đang tin người quản lý tuân thủ chúng.

Với một lớp ủy quyền, một giao dịch phân bổ 30% tài sản của quỹ vào một thị trường có thể bị từ chối trước khi tiền được chuyển đi.

Quỹ giờ không chỉ có một chiến lược.

Nó có các ranh giới có thể thực thi.

Đó là lúc Newton ngừng trông giống “phần mềm tuân thủ” đối với tôi. Nó bắt đầu giống như một cơ sở hạ tầng tài chính còn thiếu.

Blockchain trả lời:

Giao dịch này có được ký đúng cách không?

Newton đang cố gắng trả lời một câu hỏi khác:

Giao dịch này có nên được phép diễn ra theo chính sách đang hoạt động không?

Visa thực hiện điều này thông qua một mạng tập trung gồm các tổ chức tài chính. Newton đang cố gắng cung cấp cùng chức năng ủy quyền thông qua các chính sách lập trình được, các xác nhận mật mã và một mạng vận hành được bảo đảm về mặt kinh tế.

Nó vẫn là Mainnet Beta, nên câu hỏi quan trọng bây giờ không phải là kiến trúc nghe có vẻ ổn trên giấy. Mà là liệu Newton có thể thực thi các quyết định này nhanh chóng và đáng tin cậy đến mức các ứng dụng sẽ đặt vốn thực phía sau chúng hay không.

Nhưng ý tưởng cốt lõi đã thay đổi một giả định mà tôi từng có về crypto.

Chúng tôi không xây dựng lại toàn bộ ngăn xếp giao dịch tài chính.

Chúng tôi đã xây dựng lớp thanh toán trước.

Ủy quyền có thể là lớp giúp quỹ (vault), RWA, stablecoin, tổ chức và các tác nhân AI tự chủ sử dụng an toàn những gì mà crypto đã xây dựng.