Стив Нгок, Директор по стратегии, DoraHacks

Введение

На протяжении почти десятилетия установленный финансовый порядок смотрел на криптовалюту с недоверием и презрением. Для наблюдателей из слоновых башен индустрия выглядела не более чем казино — хаотический театр спекуляций, отделенный от реальной экономики. Долгое время эта критика имела основания.

Но, рассматривая ландшафт 2026 года, первоначальная путаница уступила место структурной ясности. Индустрия не просто выросла; она разделилась.

Мы являемся свидетелями решающего раскола. С одной стороны продолжается спекуляция: рынки предсказаний, биржи, оптимизация волатильности. Это остается живой, хоть и шумной ареной. Но отличная от этого, более трезвая реальность возникла.

Стейблкоины стали TCP/IP денег. Они поглощают трансакции через границу, поглощая неэффективности FX и позволяя совершенно новым экономическим примитивам для AI-агентов.

На этом фоне мантра раннего DeFi "двигайтесь быстро и ломайте вещи" была заменена требованиями к детерминизму, соблюдению и институциональному масштабу. Именно поэтому экосистема Circle и Arc(https://www.arc.network/) возникла как доминирующий стек. Они не просто построили блокчейн; они построили Экономическую Операционную Систему. Они сделали тяжелую, незаметную работу по интеграции регуляторов и ликвидности, чтобы вам не пришлось.

Если вы основатель в 2026 году, вам не нужно изобретать колесо заново. Рельсы проложены DoraHacks(https://dorahacks.io/) и его партнерами. Регуляторная преграда вырыта. Ликвидность глубока. Вопрос больше не в том, можем ли мы разместить реальные активы на цепочке, а в том, что произойдет, когда деньги станут такими же программируемыми, как биты.

Вот где находится альфа. Пора строить будущее.

Трек I: Глобальная капитальная магистраль

От простых переводов к программируемым расчетам

1. Основной тезис

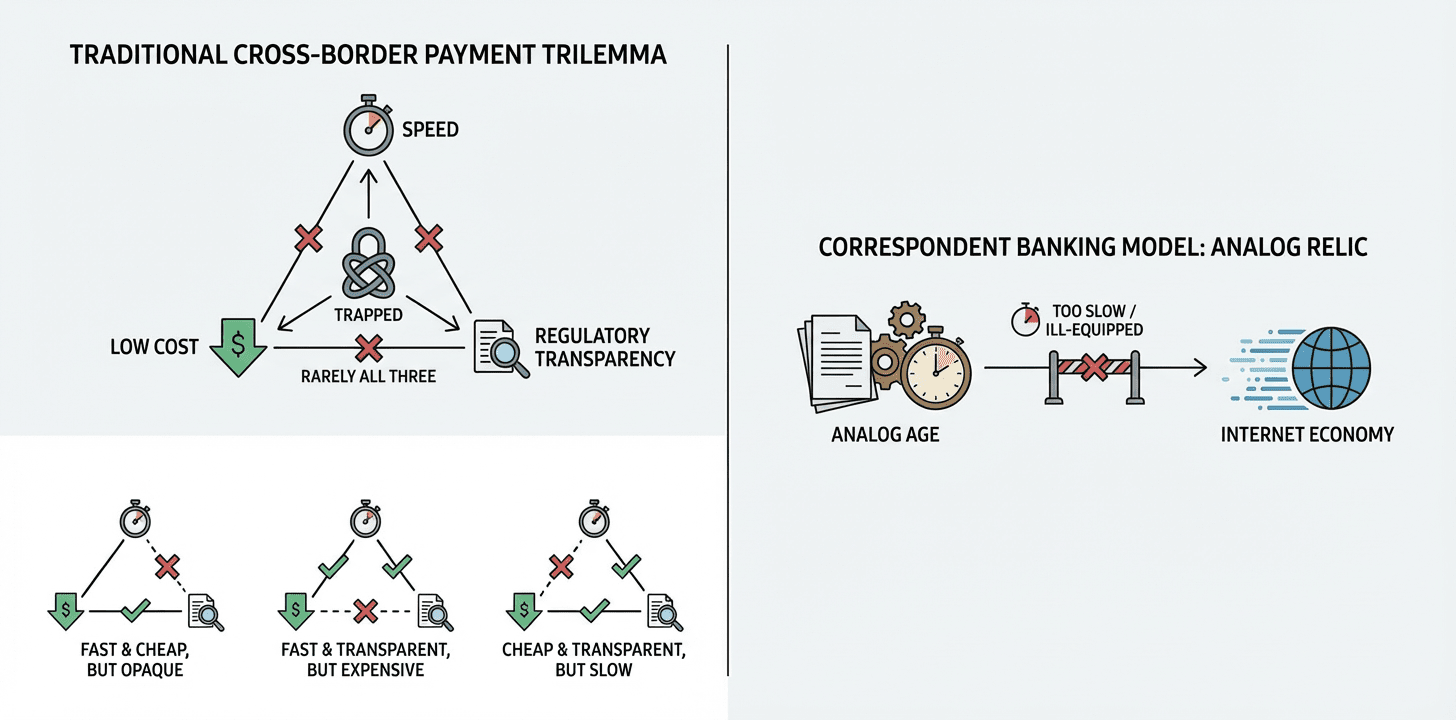

Традиционная система международных платежей застряла в структурной трилемме: вы можете иметь скорость, вы можете иметь низкую стоимость, или вы можете иметь регуляторную прозрачность, но редко получаете все три. Текущая модель корреспондентского банкинга - реликт аналогового времени, плохо подготовленный к скорости интернет-экономики.

Экосистема Circle и Arc наконец решила эту проблему координации:

CPN (Сеть платежей Circle) решает "Последнюю милю", соединяя цифровую книгу учета с глобальной банковской системой.

CCTP и шлюз решают проблему ликвидной фрагментации, объединяя активы через фрагментированные блокчейны.

Arc предоставляет "Двигатель сопоставления и клиринга": обеспечивая субсекундную уверенность и низкую задержку, которые требует Уолл-стрит.

Миссия: Использовать Arc в качестве центрального слоя клиринга для глобального капитала, строя следующую генерацию коммерческих платежных приложений, которые сделают сеть SWIFT устаревшей.

2. Возможности высокой ценности

Мы смотрим за пределы базовой зарплаты или кассового расчета. Реальная возможность заключается в переархитектурировании B2B потоков и экономике платформ.

A. Программируемое торговое финансирование

Тезис: "Средства поступают в тот момент, когда груз прибывает."

Проблема: Международная торговля осуществляется с трением. Экспортеры ждут 30–90 дней на платеж или полагаются на дорогие, бумажные аккредитивы. Доверие медленно и дорого.

Решение:

Эскроу: Импортёр блокирует USDC в смарт-контракте на Arc.

Сигнал: Оракул передает данные о логистике в реальном времени (API) в цепочку. "Груз подписан" = "Запуск платежа."

Расчет: Контракт автономно освобождает USDC.

Выход: CPN конвертирует USDC в местную валюту (например, вьетнамский донг) и мгновенно переводит её экспортеру.

Почему Arc? Только субсекундная финальность и практически нулевые сборы Arc делают экономически целесообразным запуск платежей на основе высокочастотных обновлений логистики.

Профиль строителя: Эксперты в ERP цепочки поставок и данных логистики.

B. Внутренний казначейский механизм

Тезис: "Перестаньте сжигать миллионы на внутренних переводах."

Проблема: Многонациональная компания, такая как Toyota или Siemens, имеет дочерние компании в 50 странах. Когда Бразилия должна Германии, а Германия должна США, они отправляют переводы взад и вперед, теряя деньги на FX сборах и флоте.

Решение:

Объединение на цепочке: Дочерние компании конвертируют местные наличные в USDC через CPN и объединяют их в центральном казначействе Arc.

Неттинг: "Алгоритм неттинга" работает на Arc, точно вычисляя, кто кому что должен на главной книге.

Расчет: Вы перемещаете только разницу.

Выход: Дочерние компании вытягивают ликвидность обратно в местный фиат только по мере необходимости.

Почему Arc? Инструменты конфиденциальности защищают внутренние финансовые данные, в то время как высокая пропускная способность обрабатывает сложную математику реального времени.

Профиль строителя: Инженеры платежных шлюзов и агрегаторы платформ.

C. "Web3 Stripe Connect"

Тезис: "Универсальный маршрутизатор выплат для экономики гигов."

Проблема: Платформы, такие как Uber, Airbnb или Upwork, испытывают трудности с выплатой глобальной рабочей силы. Отправка $50 фрилансеру на Филиппинах часто оказывается слишком дорогой для оправдания.

Решение:

Агрегировать: Платформа загружает единый пул USDC на Arc.

Распределить: Один вызов API запускает тысячи выплат.

Маршрут: Смарт-контракт действует как маршрутизатор. Пользователь крипто? Отправить в кошелек. Традиционный пользователь? Направить через CPN в их местный банк.

Почему Arc? Возможности пакетной обработки позволяют "микроплатежи", которые математически невозможны на устаревших рельсах.

Профиль строителя: Инженеры платежных шлюзов и агрегаторы платформ.

D. Программируемая корпоративная карта

Тезис: "Дайте вашему AI-агенту кредитную карту, но контролируйте расходы с помощью кода."

Проблема: Компании необходимо покупать программное обеспечение по всему миру, но корпоративные карты глупы. У них нет детального контроля, и вы не можете легко предоставить одну AI-агенту или временному подрядчику.

Решение:

Пул: Корпоративное казначейство USDC на Arc.

Карта: Мгновенно выдавать виртуальные креденшалы Visa/Mastercard через CPN.

Правила: Внедрите логику в смарт-контракт: "Эта карта работает только для AWS," или "Максимальная трата $100/день."

Расчет: Транзакции мгновенно рассчитываются в цепочке через StableFX.

Почему Arc? Это перемещает финансовый контроль из отдела политики банка в репозиторий кода компании.

Профиль строителя: Команды управления расходами и B2B финтеха.

3. Технический проект

Для разработчика архитектура теперь стандартизирована. Вот как вы это строите:

Шаг 1: Вход. Используйте API CPN для генерации виртуальных IBAN. Фиат поступает; USDC автоматически чеканится на адрес Arc.

Шаг 2: Ликвидность. Используйте SDK шлюза, чтобы собрать USDC с фрагментированных цепочек (Ethereum, Solana) в ваше центральное приложение Arc.

Шаг 3: Бизнес-логика. Разверните ваши контракты Solidity на Arc.

Зарплата: distributeSalary(recipients, amounts)

Торговля: releaseFunds(proofOfShipping)

Шаг 4: Выход. Вызовите API выплат CPN, чтобы сжечь USDC и инициировать локальный банковский перевод, или используйте Программируемые Кошельки для прямого расчета на цепочке.

4. Заключение

"Постройте банк, который работает на коде."

Понимание вашей конкуренции: вы конкурируете против трения банковской системы 1970-х годов.

Объединив скорость Arc с охватом CPN, вы имеете возможность сократить глобальные расходы на расчеты на 80% и ускорить скорость с "T+2 дня" до "T+0 секунд." Это билет на вход в рынок стоимостью в триллионы долларов.

Трек II: Революция FX на цепочке

От ручного конвертирования к алгоритмическим сетям ликвидности

1. Основной тезис

Традиционный рынок иностранной валюты (FX), крупнейший финансовый рынок в мире, в настоящее время сдерживается устаревшей тройкой неэффективностей: Задержка расчетов (стандарт T+2 дня), Отбор (только гиганты получают лучшие ставки) и Непрозрачность (слои скрытых сборов).

Комбинация Circle и Arc разрушает эту структуру:

StableFX предоставляет ценовую ленту уровня института (механизм RFQ), что означает "Запрос равен Исполнению."

Партнерские стейблкоины (например, MXNB, JPYC, BRLA) обеспечивают необходимые локальные валютные якоря.

Arc предоставляет среду исполнения, где эти валюты могут быть обменены всего за несколько миллисекунд.

Миссия: Использовать код для автономного управления валютными рисками и устранения трения обмена в трансакциях через границу.

2. Возможности высокой ценности

Мы смотрим за пределы простого хеджирования или приложений для переводов. Реальная возможность заключается в глубоком финансовом инжиниринге, примененном к международной торговле.

A. Автономное многовалютное казначейство

Тезис: "Демократизация возможностей казначейства Apple для МСБ."

Проблема: Средняя транснациональная компания по электронной коммерции зарабатывает в евро (EUR), платит за серверы в долларах (USD) и платит зарплаты в иенах (JPY). Традиционные банки берут непомерные спреды за эти конверсии, и финансовые команды часто пропускают оптимальные окна из-за ручной обработки.

Решение:

Автоматизированная стратегия: предприятие устанавливает правила на Arc: "Если баланс EURC > 50,000 и курс EUR/USD > 1.08, автоматически обменять 50% на USDC."

Мгновенное исполнение: смарт-контракты отслеживают котировки StableFX через Оракул и выполняют немедленно, когда условия выполнены.

Зарплата: В конце месяца USDC автоматически конвертируется в JPYC по лучшему рыночному курсу и распределяется на кошельки сотрудников.

Почему Arc? Только Arc поддерживает этот высокочастотный мониторинг и низкозатратное исполнение. Традиционные банки не могут предложить такой уровень программируемости.

Профиль строителя: Команды финансового SaaS для предприятий и интеграторы ERP.

B. "1inch" для FX

Тезис: "Лучшее выполнение, глобально и мгновенно."

Проблема: При конвертации USDC в EURC цены различаются между Uniswap, StableFX и Curve. Пользователь редко знает, где находится лучшая ликвидность.

Решение:

Агрегация: Создайте dApp на Arc, который соединяет StableFX (Режим RFQ) с ончейн AMM.

Маршрутизация: Когда пользователь хочет обменять $1M, алгоритм делит заказ: 60% через StableFX (для глубины) и 40% через AMM.

Атомарный расчет: Пользователь нажимает один раз. Сложность абстрагирована.

Почему Arc? Его высокая производительность позволяет запрашивать несколько источников ликвидности и выполнять сделки в одном блоке.

Профиль строителя: Разработчики DeFi и маркетмейкеры.

C. Протокол токенизированной торговли

Тезис: "принести старейшую стратегию Уолл-стрита на рельсы DeFi."

Проблема: Carry Trade, заимствование в валюте с низкими процентами для инвестирования в валюту с высокими процентами, исторически было исключительным правом хедж-фондов и банков.

Решение:

Механизм: Пользователь вносит USDC.

Операция: Протокол заимствует валюту с низкой ставкой (например, JPYC) в фоновом режиме, обменивает ее через StableFX и инвестирует в актив с высокой доходностью (например, токенизированные T-Bills).

Управление рисками: Используя автоматизацию Arc, система выполняет ликвидацию на уровне миллисекунд, если обменные курсы достигают порога волатильности.

Почему Arc? Эта стратегия требует экстремальной скорости. Определенная финальность Arc является критической защитой от неудачи ликвидации.

Профиль строителя: Команды количественной торговли и продвинутые архитекторы DeFi.

D. "Местный первый" расчет

Тезис: "Платите в песо, рассчитывайтесь в долларах. Ноль трения."

Проблема: Продавец Shopify в США хочет USDC, но их мексиканский клиент хочет платить в песо (MXN). Текущие рельсы кредитных карт взимают 3-5% сборов за FX за это привилегию.

Решение:

Frontend: Покупатель видит цену в MXNB (стейблкоин мексиканского песо).

Платеж: Покупатель платит MXNB.

Backend: Транзакция попадает в Arc, мгновенно обменивается MXNB на USDC через StableFX.

Расчет: Продавец получает USDC. Банки не участвуют. Общие сборы < 1%.

Почему Arc? Мгновенное подтверждение делает процесс оформления заказа плавным, без "ожидания подтверждений блока."

Профиль строителя: Разработчики платежных шлюзов и команды инфраструктуры электронной коммерции.

3. Технический проект

Для разработчика путь интеграции ясен:

Шаг 1: Ценообразование. Интегрируйте API StableFX (Оракул). Это поток исполняемых котировок.

Шаг 2: Активы. Убедитесь, что ваши смарт-контракты совместимы со стандартами ERC-20 для USDC, EURC и партнерских стейблкоинов (JPYC, MXNB).

Шаг 3: Исполнение. Создайте функцию swapCurrency(tokenIn, tokenOut, amount, minRate). Внутри вызовите контракт расчетов StableFX, передавая подписанную котировку RFQ для завершения атомарного обмена.

Шаг 4: Взаимодействие (необязательно). Используйте паттерн xReserve. Если ваша стратегия требует активов из сети Bitcoin, заверните их в экосистему Arc через xReserve, чтобы получить ликвидность FX.

4. Заключение

"Форекс - крупнейший рынок в мире, и он по-прежнему работает на технологии 1980-х годов."

В этом треке вы снова прокладываете сосудистую систему мировой торговли.

Используя StableFX и Arc, у вас есть возможность построить следующее поколение приложений для обмена валют: 24/7 работа, T+0 расчеты и нулевая банковская плата. Это является жемчужиной финансовых технологий.

Трек III: Кремниевая экономика

От взаимодействия человека с компьютером к торговле машина-машина

1. Основной тезис

Текущее поколение Искусственного Интеллекта определяется структурным парадоксом: бесконечный интеллект, но нулевая финансовая полномочия. AI-агент может спланировать сложный маршрут для поездки в Токио, но он не может забронировать рейс. Он может написать код для сервера, но не может арендовать оборудование. Это мозг в банке, блестящий, но оторванный от физической экономики.

Экосистема Circle и Arc предоставляет недостающую часть:

Кошельки Circle Programmable предоставляют каждому Агенту уникальную, контролируемую политикой идентичность на цепочке.

Протокол x402 служит универсальным "языком переговоров" для ценности (восстанавливая статус "Требуется плата" для веба).

Газовая станция разрешает UX-трение, абстрагируя сложность ETH и газа, так что платеж ощущается как простой вызов API.

Arc предоставляет высокую пропускную способность, детерминированную среду, необходимую для транзакций на скорости машины.

Миссия: Построить инфраструктуру и приложения, которые позволяют AI автономно зарабатывать, тратить и управлять активами. Предоставить экономическую суверенитет машине.

2. Возможности высокой ценности

Мы смотрим за пределы простых "крипто-браузеров." Мы ищем основные рельсы машинного ВВП.

A. API-торговец

Тезис: "Смерть ежемесячной подписки; рождение реального времени торговля."

Проблема: Разработчики в настоящее время вынуждены вручную подписываться на десятки API (OpenAI, Twilio, SerpApi), управляя хаотичным кругом ключей и лимитов кредитных карт.

Решение:

Динамический шлюз: Поставщики услуг публикуют API на Arc с динамическим, основанным на нагрузке ценообразованием.

Агент: Перед вызовом данных AI-агент запрашивает через x402: "Проверка цены?"

Расчет: Провайдер отвечает: "0.002 USDC." Агент проверяет свой бюджет и немедленно выполняет платеж.

Плати по мере использования: Без подписок. Без поломок. Миллисекундные расчеты.

Почему Arc? Высокочастотные микроплатежи экономически невозможны на устаревших рельсах. На Arc они стандарт.

Профиль строителя: Агрегаторы API и архитекторы инструментов для разработчиков.

B. Шлюз "Плати за контекст"

Тезис: "Решение юридического тупика 'New York Times против OpenAI'."

Проблема: Большие языковые модели (LLM) нуждаются в свежих данных, но издатели блокируют скреперы, потому что не получают оплаты. Юридическая система застряла.

Решение:

Соблюдение: Издатели внедряют заголовки x402 на своем контенте.

Микро-доступ: Когда AI-скрепер посещает, он не попадает на платный доступ; он автономно платит 0.01 USDC на Arc-кошелек издателя за законное право на получение этой конкретной статьи.

Поток доходов: Капитал мгновенно поступает к создателям и платформам, создавая устойчивую экосистему "AI-Media".

Почему Arc? Небольшие транзакционные сборы делают экономику $0.01 жизнеспособной.

Профиль строителя: Медиа-технические компании и разработчики плагинов для браузеров Web3.

C. Протокол "Бюджетный дворецкий"

Тезис: "Доверие через код, а не через веру."

Проблема: Вы хотите, чтобы ваш AI купил вам кофе и забронировал ваши рейсы, но вы никогда не дадите галлюцинирующему чат-боту свою кредитную карту.

Решение:

Ограниченные разрешения: Используйте "Движок политик" программируемых кошельков Circle.

Правила: Выдайте AI под-кошелек с жесткой логикой на цепочке: "Максимальная трата 50 USDC/день," "Перевод только на адреса из белого списка (Starbucks, Uber)," "Транзакции > $100 требуют одобрения биометрических данных человека."

Автономия: Внутри этих рамок AI работает с полной свободой.

Почему Arc? Выполнение политик на цепочке прозрачно и неизменяемо, предлагая гибкость, которую традиционные модели рисков банков не могут сопоставить.

Профиль строителя: Умные домашние хабы и разработчики приложений персональных помощников.

D. Мгновенные награды за RLHF

Тезис: "Обратный тест Тьюринга."

Проблема: AI все еще застревает. Он не может прочитать размытый CAPTCHA или неправильно понимает нюансы сарказма.

Решение:

Запрос: AI-агент обобщает сложную задачу в "Микро-награду" и транслирует ее в Arc с вознаграждением 0.5 USDC.

Человек: "Микро-работник" где угодно в мире нажимает на уведомление, решает CAPTCHA или маркирует данные.

Платеж: AI проверяет ввод и мгновенно освобождает средства.

Почему Arc? Это создает глобальный, беспрепятственный рынок труда, рассчитанный на USDC.

Профиль строителя: Платформы для маркировки данных и сети краудсорсинга.

3. Технический проект

Для инженера инструкции по сборке для Силиконового Экономического Субъекта следующие:

Шаг 1: Идентификация. Используйте API Circle Programmable Wallets для создания Smart Contract Account (SCA) для AI.

Критично: Настроить Политики Расходов (например, maxAmountPerDay = 10 USDC).

Шаг 2: Протокол. Интегрируйте стандарт x402 (HTTP 402).

Когда AI делает запрос, сервер возвращает 402 Требуется плата вместе с адресом назначения и суммой. AI разбирает это и подписывает транзакцию.

Шаг 3: Газ. Настроить Газовая станция и Плательщик.

AI держит только USDC. Плательщик абстрагирует сборы за газ в фоновом режиме, обеспечивая, чтобы логический цикл AI никогда не нарушался из-за отсутствия родных токенов.

Шаг 4: Логика.

Развернуть контракты проверки на Arc. Убедитесь, что успешный платеж запускает Оракул или Слушатель Событий, чтобы выпустить API-ключ или доступ к сервису вне цепи.

4. Заключение

"Дайте вашему AI кошелек, а не просто подсказку."

Сейчас ваш AI - это гений, запертый в библиотеке: он знает все, но не может повлиять на ничего в физическом мире.

Объединив скорость Arc с уровнем идентификации Кошельков Circle, вы даете этому гению ключ. Вы проектируете ВВП Машинной Экономики.

Трек IV: Экономический скачок и инклюзия

От "Ожидания помощи" к "Доступу к глобальной сети"

1. Основной тезис

Традиционная финансовая инклюзия потерпела неудачу не из-за злого умысла, а из-за математики. Расчетные единицы устаревшей банковской системы сломаны: стоимость привлечения клиента (CAC) и накладные расходы на сервис для пользователя на развивающемся рынке значительно превышают прибыль, генерируемую их депозитами. Банки просто не могут позволить себе открыть счет за $50.

Экосистема Circle и Arc кардинально меняет это уравнение:

Небольшие сборы за газ Arc делают перевод $1 экономически рациональным, а не просто благотворительным.

Кошельки, контролируемые пользователем Circle, устраняют барьер "Управление ключами", заменяя страшные сид-фразы на знакомые социальные логины и пароли.

USDC решает проблему "Волатильности", защищая уязвимых от инфляции местной валюты.

Миссия: Построить "Leapfrog Stack", минималистичные, антиинфляционные и дезинтермедированные финансовые инструменты, которые служат нижним 50% мирового населения.

2. Возможности высокой ценности

Мы говорим о устойчивых, масштабируемых бизнес-моделях для следующего миллиарда пользователей.

A. Микро-кредитование на основе репутации

Тезис: "Цифровка социального капитала деревни для доступа к глобальной ликвидности."

Проблема: Фруктовый продавец в Кении нуждается в $100 для инвентаря. У нее нет кредитного рейтинга, поэтому она вынуждена прибегать к хищническим кредитам. Тем временем, DeFi протоколы сидят на миллиардах долларов бездействующего капитала, который не может быть развернут без избыточного обеспечения.

Решение:

ROSCA 2.0: Переместите традиционное "крутящееся сбережение и кредитное объединение" на Arc.

SBT: Если член выплачивает вовремя, это поведение чеканится как токен, привязанный к душе (SBT), цифровой кредитный рейтинг.

Мост: Группы с высокой репутацией ROSCA объединяются, чтобы занять средства из глобальных DeFi пулов по конкурентным ставкам (например, 10%), обходя местных ростовщиков (100%+).

Почему Arc? Только Arc может обрабатывать высокий объем данных о микро-выплатах, предоставляя прозрачный аудиторский след, необходимый глобальным кредиторам.

Профиль строителя: Основатели финансовых технологий развивающихся рынков и архитекторы протоколов DeFi.

B. Сети активов по принципу "плати по мере использования"

Тезис: "Стриминг денег для стриминга полезности."

Проблема: Малообеспеченная семья не может позволить себе авансовую стоимость солнечной панели или мотоцикла, несмотря на стабильный денежный поток, чтобы платить за это со временем.

Решение:

IoT + Блокчейн: Подключите физический актив (солнечную панель) к интернет-контроллеру.

Микро-разблокировка: Пользователь платит 0.50 USDC через свой Arc-кошелек.

Логика смарт-контракта: Платеж подтвержден -> Сигнал отправлен -> Устройство разблокируется на 24 часа.

Право собственности: Если платеж прекращается, устройство блокируется. Как только основной капитал полностью выплачен, NFT представляет полный перевод права собственности.

Почему Arc? Трение традиционных платежей делает ежедневные микроплатежи невозможными. Arc делает их тривиальными.

Профиль строителя: Хакеры аппаратного обеспечения IoT и предприниматели ReFi (Регенеративные финансы).

C. Протокол программируемой помощи

Тезис: "Обеспечение того, чтобы средства доноров покупали лекарства, а не алкоголь."

Проблема: Гуманитарная помощь страдает от двух раковых опухолей: коррупции посредников (снятие сверху) и неправомерного использования средств внизу.

Решение:

Ограниченные активы: Выпустите "Обернутый USDC" на Arc специально для помощи.

Разрешение: Кодируйте токен так, чтобы его можно было передавать только на адреса из белого списка (проверенные аптеки, школы, продуктовые магазины).

Авто-выкуп: Продавцы, получающие токен, могут мгновенно обменять его 1:1 на ликвидный USDC.

Конфиденциальность: Используйте доказательства с нулевыми знаниями, чтобы общественность видела поток средств к действительным категориям, не раскрывая личность беженца.

Почему Arc? Программируемые деньги - это окончательное решение проблемы принципала и агента в благотворительности.

Профиль строителя: Разработчики GovTech и технические партнеры НПО.

D. Прямые переводы для выставления счетов

Тезис: "Не отправляйте наличные; рассчитайтесь."

Проблема: Мигрант отправляет деньги домой на школьные сборы. Наличные получены, но из-за срочных нужд или недостатка дисциплины они тратятся на другие вещи. Отправитель хочет контролировать распределение капитала.

Решение:

Агрегация: Платформа интегрируется с поставщиками коммунальных услуг и образования в стране назначения.

Прямой платеж: Отправитель из США платит USDC в приложении.

Расчет: Arc рассчитывает транзакцию в фоновом режиме, конвертируя через CPN в местный фиат и выплачивая электрической компании напрямую.

Уверенность: Отправитель получает мгновенный цифровой чек: "Счет оплачен."

Почему Arc? Это выступает в качестве глобального слоя расчетов, который обходит медленную, непрозрачную цепь корреспондентского банкинга.

Профиль строителя: Стартапы по международным платежам и поставщики услуг для цифровых кочевников.

3. Технический проект

В этом треке пользовательский опыт (UX) является вопросом выживания. Ваши пользователи имеют низкокачественные устройства и нестабильный интернет.

Шаг 1: Невидимый кошелек. Используйте Кошельки, контролируемые пользователем Circle, с PIN-кодом или биометрическим восстановлением. Если вы просите пользователя записать 12 слов, вы уже проиграли.

Шаг 2: Спонсорство газа. Вы должны настроить Газовую станцию. Пользователь должен знать, что он получил "10 долларов", а не что ему нужны "токены Arc" для газа. Полностью абстрагируйте блокчейн.

Шаг 3: Легкий стек. Создайте прогрессивные веб-приложения (PWA) или мини-приложения Telegram. Бинарный файл должен быть мал; интерфейс должен быть быстрым.

Шаг 4: Тolerance оффлайн. Проектируйте для задержки. Позвольте пользователям подписывать транзакции оффлайн и передавать их, когда сеть снова подключится.

4. Заключение

"Технология не имеет совести, но строители имеют."

На Уолл-стрите быть на 1 миллисекунду быстрее может означать дополнительные миллионы долларов прибыли. Но в развивающемся мире экономия $1 на сборах и мгновенное перемещение денег означает, что семья ужинает сегодня вечером.

Этот трек о том, как использовать код для устранения "премии за бедность". Используя мощь Arc и Circle, вы строите лестницу к экономической свободе.

Заключение

Время строить сейчас

История не повторяется, но рифмуется. В конце 90-х мы проложили оптоволоконные кабели, которые позволили интернету масштабироваться. В 2000-х Stripe и PayPal построили логический уровень, который позволил электронной коммерции взорваться. Сегодня мы находимся на аналогичной точке поворота для финансового интернета.

Вышеописанные возможности - Безналичные платежные рельсы, Программируемый FX, Машинная экономика и Финансовая инклюзия - не являются теоретическими научными проектами. Это немедленные, доступные рынки, стоящие триллионы долларов.

Трение традиционной банковской системы - 3-дневные сроки расчетов, хищнические сборы за переводы, закрытые сады - это аномалия, которую технологии теперь исправляют.

Circle и Arc предоставили "AWS" для этой финансовой революции: масштабируемой, соответствующей требованиям и готовой к развертыванию. Риск инфраструктуры был убран. Что остается, так это риск исполнения.

Мы ищем основателей, которые не заинтересованы в запуске следующей мем-команды, но одержимы разборкой банка, переподключением глобальной торговли и предоставлением AI-агентам их собственной экономической суверенности.

Экономическая ОС открыта. API в живую. Пора строить.

О DoraHacks

DoraHacks(dorahacks.io) - это ведущая глобальная хакатон-сообщество и платформа для стимулирования открытых разработчиков. DoraHacks предоставляет инструменты для всех, чтобы организовывать хакатоны и финансировать стартапы на начальной стадии экосистемы.

DoraHacks создает глобальное движение хакеров в Web3, AI, квантовых вычислениях и космических технологиях. На данный момент более 30 000 стартап-команд из сообщества DoraHacks получили более $92M в финансировании, и большое количество открытых сообществ, компаний и технологических экосистем активно использует DoraHacks вместе с его возможностями BUIDL AI для организации хакатонов и финансирования открытых инициатив.

Вебсайт: https://dorahacks.io/

Твиттер: https://twitter.com/DoraHacks

Дискорд: https://discord.gg/gKT5DsWwQ5

Телеграм: https://t.me/dorahacksofficial

Binance Live: https://www.binance.com/en/live/u/24985985

Ютуб: https://www.youtube.com/c/DoraHacksGlobal