9 июля Swift объявила, что ее блокчейн-реестр готов к первому использованию: 17 банков с шести континентов готовятся провести пилотные запуски живых трансграничных платежей с использованием токенизированных депозитов.

Проект перешел от объявления к активации за девять месяцев. Первый сценарий использования намеренно не выглядит эффектно: нет открытой торговли криптовалютами, нет спекуляций со стейблкоинами — только перевод банковских средств между учреждениями круглосуточно. Именно такая сдержанность делает это событие значимым.

Ключевые выводы

17 банков, включая Citi, HSBC, UBS и Wells Fargo, проводят пилотные запуски живых транзакций.

Swift спроектировал и запустил этот реестр за девять месяцев, подключив 40+ организаций.

Инфраструктура Swift перемещает эквивалент мирового ВВП каждые два-три дня.

Число владельцев криптовалют достигло 741 млн человек — на 12,4% больше за год.

Что такое токенизированный депозит на самом деле

Токенизированный депозит — это обычный банковский депозит, представленный цифровым токеном в блокчейне. Деньги никуда не выходят за пределы регулируемой банковской системы. Ваши евро или доллары остаются на банковском балансе со всеми привычными защитами, но право требования на эти деньги превращается в токен, который может перемещаться между организациями мгновенно, в любой час, и быть запрограммированным с условиями. Представьте, что вы даёте старым банковским деньгам новое, более быстрое «тело».

Это и есть вся проблема, которую Swift атакует. Традиционные трансграничные платежи по-прежнему работают по бизнес-расписанию — с дневными ограничениями и цепочками банков-корреспондентов, то есть посреднических организаций, которые передают платеж дальше, когда у банка-отправителя и банка-получателя нет прямых отношений. Каждый такой «передачный» этап добавляет задержку, стоимость и «запертую» ликвидность: деньги, которые простаивают на счетах по всему миру, просто чтобы поддерживать работоспособность инфраструктуры. Новый общий реестр Swift позволяет банкам перемещать токенизированные депозиты друг другу 24/7, включая ночные часы и выходные, при этом окончательный расчёт по-прежнему завершается через существующие регулируемые системы.

Группа пилота покрывает реальную глобальность: BNY, Citi, HSBC, Standard Chartered, UBS, BNP Paribas, MUFG, DBS, OCBC, Wells Fargo, ANZ, Lloyds, UOB, FAB, Mashreq, FirstRand и Itaú Unibanco. Карл Слабицки из BNY назвал работу «важным шагом к пониманию того, как эти возможности могут развиваться со временем». Дебопама Сен из Citi была прямее относительно цели продукта, описав реестр как «важный шаг к созданию платежей и ликвидности в режиме всегда-включено».

Почему Swift Делает Это Прямо Сейчас

Спрос изменился под банковской системой. По данным отчёта Crypto Market Sizing Report от Crypto.com, к концу 2025 года глобальное число владельцев криптовалют достигло 741 млн человек, рост составил 12,4% за один год. Прогноз компании на 2026 год предполагает, что эта цифра может достигнуть 800–900 млн уже в этом году. Это примерно один из одиннадцати людей на планете, уже удерживающих цифровую ценность, и клиентская база, которая всё чаще ожидает, что деньги будут перемещаться так же, как перемещается всё остальное в интернете: мгновенно — и в 3 часа ночи в воскресенье, если нужно.

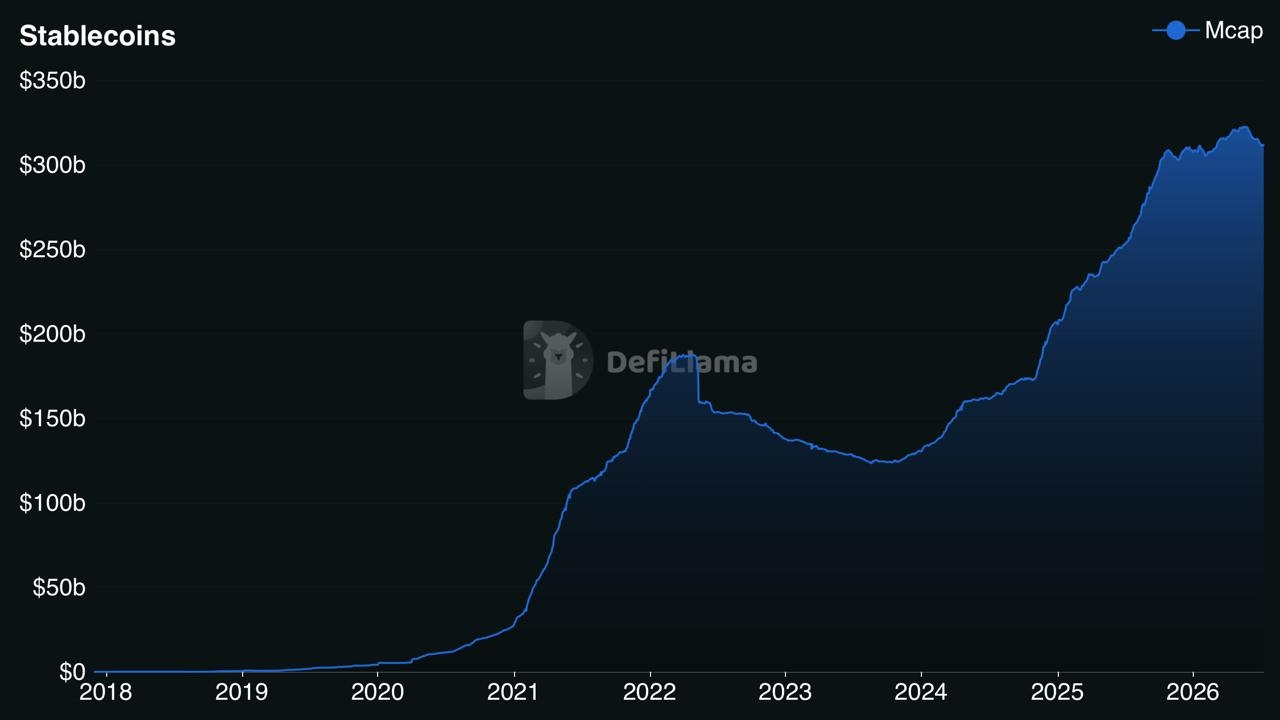

Банки наблюдали, как стейблкоины доказали реальность спроса. Общая рыночная капитализация стейблкоинов выросла примерно со $120 млрд в конце 2023 года до примерно $310 млрд сегодня — показывают данные DefiLlama — и эти привязанные к доллару токены рассчитываются на уровне триллионов в год вне банковских часов. Каждый из этих переводов — это платеж, с которым традиционная система была слишком медленной или слишком закрытой, чтобы конкурировать.

Общая рыночная капитализация стейблкоинов, 2018–2026. Источник: DefiLlama

Реестр Swift — это ответ действующего игрока: взять те свойства, которые людям действительно нужны от крипто-инфраструктур — доступность всегда-онлайн, мгновенное перемещение, программируемость — и встроить их в банковскую, насыщенную требованиями комплаенса инфраструктуру, где депозиты уже «живут».

Для Swift ставки экзистенциальны, но в режиме медленного действия. Кооперация соединяет более 200 рынков и перемещает эквивалент мирового ВВП каждые два-три дня, однако её ключевой продукт всегда был про обмен сообщениями между банками, а не про расчёты. Если ценность начинает двигаться по рельсам, которых Swift не касается, её позиция размывается по одному платежу за раз. Добавление уровня оркестрации на базе блокчейна удерживает Swift в центре карты — по мере того как карта перерисовывается.

С Кем Swift На Самом Деле Соревнуется

Самая прямая конкуренция — это комплекс стейблкоинов. Tether и Circle уже предлагают то, что Swift только сейчас тестирует: мгновенное движение долларов через границы, 24/7. Их слабое место — ровно сила Swift, поскольку стейблкоины существуют вне балансов банков и несут регуляторное трение для институциональных казначеев, тогда как токенизированные депозиты — это банковские деньги с самого первого блока. Если пилот масштабируется, корпорации получат скорость, похожую на стейблкоины, не выходя из своих банковских отношений — а значит исчезнет большая причина держать публичные стейблкоины для базовых платежных потоков.

Второй фронт — это блокчейн-сети, построенные банками, которые пришли туда первыми. Kinexys от JPMorgan уже обрабатывает миллиарды токенизированной стоимости в день для клиентов, а такие консорциумные проекты, как Partior при поддержке DBS, JPMorgan и Standard Chartered, ведут расчёты между банками в реальном времени в Азии. Это собственные участники Swift, которые строят вокруг этой идеи. Реестр — аргумент Swift в пользу нейтрального общего уровня, связывающего всех, а не «лоскутной» конструкции из проприетарных сетей, соединяющих лишь нескольких.

Третьи — крипто-ориентированные игроки расчётов, прежде всего Ripple, которая на протяжении десятилетия убеждала банки в преимуществах блокчейн-трансграничных платежей, используя XRP как мостовой актив. Действие Swift подтверждает тезис, что эти компании первыми нащупали направление, но при этом Swift соревнуется за те же коридоры с сетевым преимуществом, которое никто из них не может сопоставить: 11 000+ подключённых организаций и десятилетия «встроенного» доверия.

Где Это Всё Ещё Может Застопориться

Контраргумент начинается со слова «пилот». Семнадцать банков, тестирующих реальные транзакции, — это не то же самое, что тысячи банков, маршрутизирующих ежедневные объёмы, а история корпоративных блокчейнов усеяна успешными пилотами, которые так и не масштабировались. TradeLens от IBM и Maersk, а также консорциум we.trade оба прекратили работу после лет многообещающих испытаний, потому что заставить конкурентов делиться инфраструктурой — это проблема управления, а не технологий.

Тихий риск — фрагментация ликвидности. Токенизированные депозиты одного банка не обязательно взаимозаменяемы с токенами другого банка, потому что каждый из них несёт кредитный риск своего эмитента. Если не существует механизма, позволяющего токену Банка А тратитьcя так же, как токен Банка Б, система может в итоге воспроизвести трение банков-корреспондентов, которое её и создавали убрать — только на более новых рельсах.

Не прояснены и регуляторные вопросы. Токены депозитов, перемещающиеся 24/7, порождают вопросы о страховании депозитов, порядке резервирования и о том, что происходит во время банковской паники, когда больше не нужно ждать понедельника утром. Регуляторы пока не дали окончательных ответов ни на один из этих пунктов.

Техническая реальность подсказывает: пилот может сработать на своих условиях и при этом оставить открытым более широкий вопрос — будут ли банки внедрять общие блокчейн-инфраструктуры в масштабе или же удержат технологию в закрытых нишевых коридорах. То, что определяет запуск 9 июля, уже, но важно. Спор о том, должно ли блокчейн присутствовать в самом ядре глобального банкинга, завершён. Теперь борьба идёт за то, чья версия одержит победу.