## Проблема фрагментированной ликвидности: как кроссчейн-протоколы переопределяют DeFi

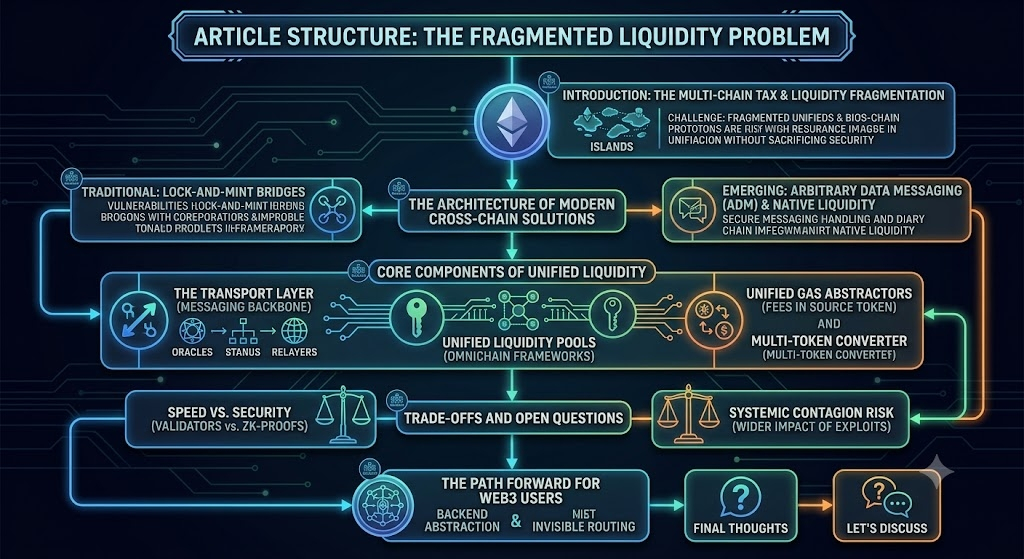

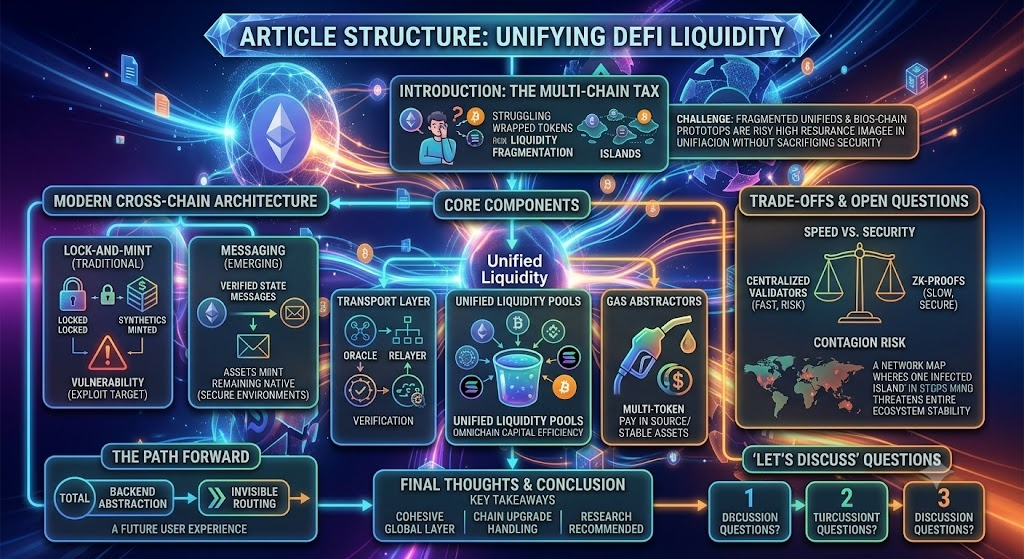

Если в последнее время вы проводили хоть немного времени, ориентируясь в экосистеме децентрализованных финансов (DeFi), то, скорее всего, вам уже встречался так называемый «мультицепочечный налог». Перемещение активов с Ethereum на L2 вроде Arbitrum или переезд на Solana и Base зачастую ощущается не как исследование единой цифровой экономики, а скорее как прохождение международных пограничных пунктов. Вам приходится иметь дело с несколькими обёрнутыми токенами, различными комиссиями за газ и постоянной тревогой, связанной с использованием сторонних мостов.

В ходе исследования этой темы я заметил, что быстрое масштабирование в нашей индустрии обошлось слишком дорого: фрагментацией ликвидности. Вместо единого глубокого пула капитала Web3 сейчас разделён на десятки изолированных цифровых островков. Эта изоляция ухудшает не только пользовательский опыт; она создаёт системные неэффективности, например высокий слиппедж для трейдеров и фрагментированную эффективность капитала для поставщиков ликвидности. Главная задача, стоящая перед следующим поколением инфраструктуры DeFi, проста по формулировке, но невероятно сложна по реализации: как объединить эти сети, не жертвуя безопасностью?

---

### Архитектура современных кроссчейн-решений

Чтобы понять, как новые протоколы решают эту проблему, полезно посмотреть на то, как традиционно работает кроссчейн-коммуникация. Исторически мы сильно полагались на мосты «lock-and-mint» («заблокируй и отчекань»). Вы блокируете актив в Chain A, а смарт-контракт чеканит синтетическую версию этого актива в Chain B.

Недостатки этой конструкции хорошо задокументированы. Эти «капканы» с залоченным обеспечением стали первоочередными целями атак, в результате чего за последние несколько лет были потеряны миллиарды долларов.

Если заглянуть глубже в зарождающуюся инфраструктуру, индустрия смещается в сторону протоколов обмена произвольными данными (ADM) и пулов ликвидности нативных активов. Вместо того чтобы перемещать сами токены, эти архитектуры передают между цепочками проверенные сообщения о состоянии. Это позволяет пользователю инициировать транзакцию в одной сети и автоматически запустить выполнение в другой, сохраняя лежащие в основе активы в безопасности в нативной среде.

### Ключевые компоненты унифицированной ликвидности

Успешная кроссчейн-экосистема в целом опирается на три ключевые опоры, чтобы поддерживать равновесие:

* Транспортный уровень: это коммуникационный «хребет». Он использует децентрализованные сети оракулов, ретрансляторы или light-клиенты, чтобы проверить, что событие в исходной цепочке действительно произошло, прежде чем запускать действие в цепочке назначения.

* Унифицированные пулы ликвидности: вместо отдельных пулов для каждой пары «цепочка-цепочка» продвинутые протоколы используют модели ликвидности omnichain. Капитал рассматривается как единый пул независимо от того, где физически находятся токены.

* Унифицированные газ-абстракторы: один из самых больших источников трения для пользователей — необходимость иметь нативные токены (например, ETH, SOL или MATIC) в каждой цепочке назначения, чтобы оплатить газ. Современные кроссчейн-дизайны всё чаще абстрагируют это: позволяя пользователям платить комиссии за транзакции токеном-источником или стейблкоином.

---

### Компромиссы и открытые вопросы

Хотя обещание беспрепятственного Web3 захватывает, сохранение сбалансированного взгляда требует учитывать присущие этим системам уязвимости и компромиссы.

Один аспект, который мне показался особенно интересным, — это напряжение между скоростью и безопасностью. Протокол может добиться почти мгновенной кроссчейн-финальности, если для одобрения сообщений используется небольшое централизованное множество валидаторов. Однако если эти валидаторы будут скомпрометированы, под угрозой окажется вся сеть. И наоборот, опора на математические доказательства (например, ZK-доказательства) обеспечивает огромную безопасность, но время вычислений и архитектурная сложность могут замедлять транзакции и повышать издержки.

Кроме того, следует учитывать риск системного заражения. Если уязвимость будет использована в унифицированном пуле ликвидности, ущерб может не ограничиться одной блокчейн-сетью. Вместо этого экономические «ударные волны» теоретически могут одновременно распространиться на каждую связанную экосистему.

---

### Путь вперёд для пользователей Web3

Что это значит для обычного участника? Конечная цель этого технологического развития — полная абстракция на стороне бэкенда. В полностью реализованной кроссчейн-среде конечному пользователю вообще не нужно будет знать, с какой именно блокчейн-сетью он взаимодействует. Он просто откроет приложение, подключит свой кошелёк и выполнит торговую операцию или стратегию доходности. Базовая инфраструктура будет незаметно выполнять маршрутизацию, мосты и конвертации газа.

Пока что экосистема находится в переходной фазе. Разработчики активно дорабатывают фреймворки безопасности, изучают сети децентрализованных координаторов и вводят более строгие лимиты скорости, чтобы снизить риск потенциальных векторов эксплуатации.

### Финальные мысли

Стремление к унифицированной кроссчейн-ликвидности — одно из самых критически важных инфраструктурных решений в современном блокчейн-разработке. Если это удастся, Web3 превратится из набора конкурирующих экосистем в целостный глобальный финансовый слой.

По мере развития этого пространства стоит обратить внимание на одну деталь: как эти протоколы обрабатывают апгрейды суверенных цепочек — в частности, как кроссчейн-сеть адаптируется, когда одна из лежащих в её основе блокчейн-сетей проходит хардфорк или крупное изменение механизма консенсуса. Для тех, кто интересуется технической механикой подобных систем, настоятельно рекомендуется ознакомиться с открытой исходной документацией и планами для разработчиков популярных протоколов сообщений.

---

### Давайте обсудим

1. Как вы думаете, пользователи при перемещении активов между разными сетями отдают приоритет скорости транзакций, а не максимальной безопасности?

2. Как децентрализованные приложения могут лучше объяснять пользователям скрытые риски взаимодействия с кроссчейн-пулами ликвидности?

3. Со временем технология ZK-доказательств полностью устранит необходимость в валидаторах третьих сторон в кроссчейн-обмене сообщениями?