Когда я увидел, что @NewtonProtocol w попало в справочник Global Blockchain Business Council (GBBC) 101 Real-World Blockchain Use Cases Handbook (2026 Edition), меня не интересовало само по себе признание.

Меня заинтересовал гораздо более масштабный вопрос:

Что именно учреждение считает реальным кейсом использования блокчейна в реальном мире?

Разобравшись в архитектуре протокола Newton и его Mainnet Beta, я пришёл к выводу, отличному от того, которого ожидал. Следующая фаза внедрения блокчейна может определяться не тем, кто выполняет транзакции быстрее, а тем, кто способен сделать эти транзакции проверяемыми ещё до того, как они произойдут.

Годы DeFi сосредотачивался на выполнении. Ликвидность стала глубже, автоматизация — умнее, а протоколы — более капиталоэффективными. Но по мере расширения автоматизации возникла другая проблема.

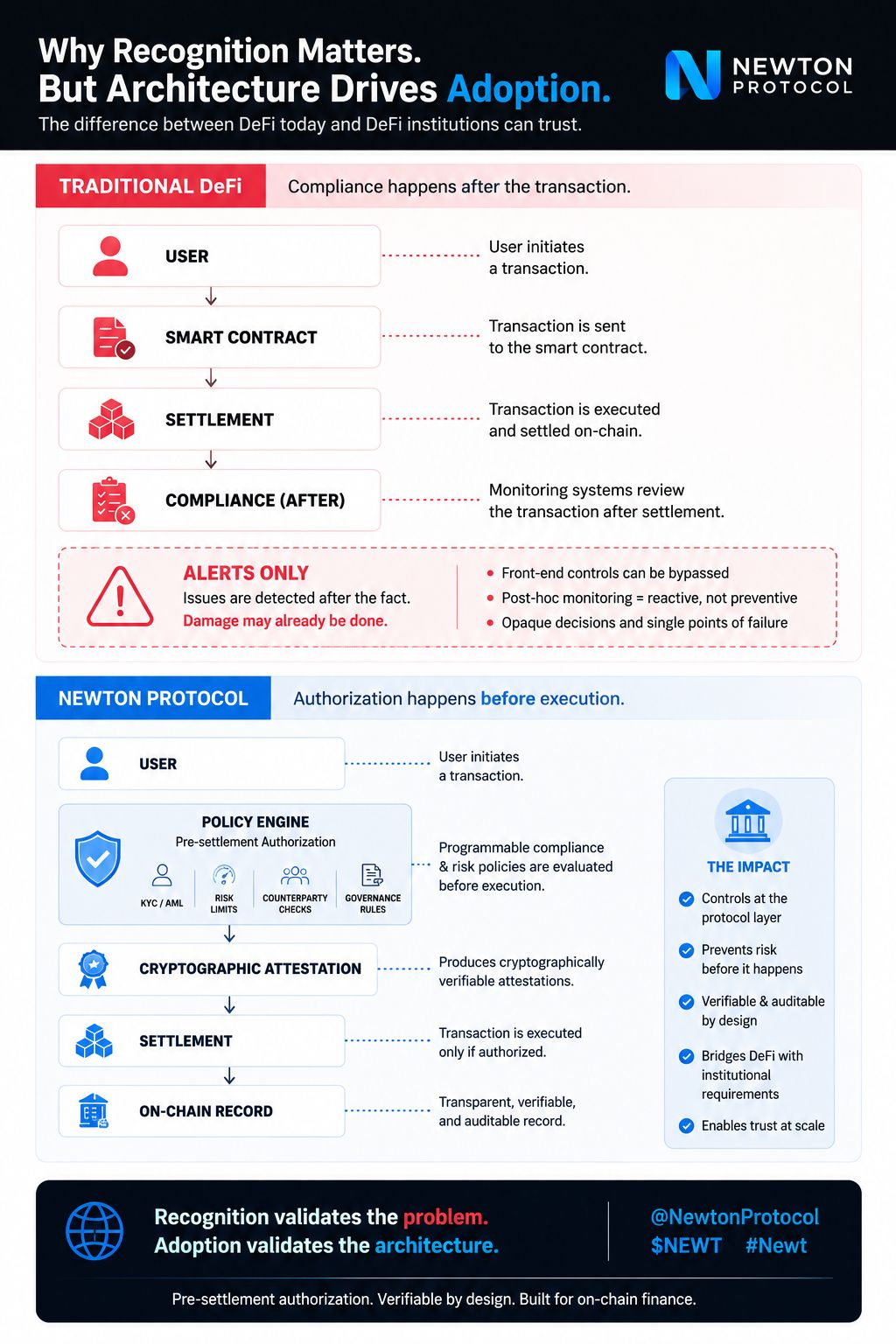

Кто проверяет, что автоматическое действие действительно авторизовано, прежде чем стоимость сдвинется с места?

Большинство систем комплаенса сегодня работают либо на уровне приложения, либо после выполнения. Это создает две очевидные слабости. Ограничения на фронтенде часто можно обойти, взаимодействуя напрямую с смарт-контрактами, а мониторинг после транзакции может выявить проблемы только после того, как активы уже переместились.

Что выделилось для меня в руководстве GBBC — это то, что Newton подходит к этой проблеме иначе.

Вместо того чтобы рассматривать комплаенс как нечто, что проверяется после выполнения, Newton вводит предварительный уровень авторизации — слой, где программируемые политики риска, комплаенса и разрешений оцениваются до того, как транзакция в блокчейне будет выполнена. Каждая авторизация может создавать криптографически проверяемые аттестации, что позволяет независимо подтверждать соблюдение заранее заданных политик, а не полагаться лишь на доверие к посреднику.

Я думаю, что это гораздо более значительный архитектурный сдвиг, чем большинство людей осознают.

В руководстве этот подход сравнивается с традиционными платежными сетями: там транзакции по картам авторизуются до расчетов, когда в реальном времени проверяются личность, правила по мошенничеству и лимиты расходов. Newton применяет похожий принцип к ончейн-финансам — не для того, чтобы воссоздать традиционный банкинг, а чтобы прозрачным и проверяемым способом перенести доисполнительные контроли в децентрализованную инфраструктуру.

Одна вещь, которую, как мне кажется, люди упускают из виду, — институциональное внедрение почти никогда не ограничивалось только производительностью блокчейна.

Крупные организации не просто спрашивают, децентрализован ли протокол или эффективен ли он. Им нужны управление, аудируемое принятие решений, операционная подотчетность и исполнимые политики, которые соответствуют существующим ожиданиям в области комплаенса. Без таких гарантий более быстрые транзакции не обязательно снижают институциональный риск.

Это также подчеркивает важное различие между распознаванием и внедрением.

То, что Newton представлен в руководстве GBBC, не означает автоматически доказанное рыночное внедрение. Что это показывает — лежащая в основе архитектура решает проблему, которую индустрия все чаще считает важной. Станет ли она инфраструктурой производственного масштаба, будет зависеть от того, выберут ли разработчики, финансовые институты и приложения строить решения вокруг проверяемой авторизации, а не полагаться на разрозненные модели комплаенса.

Конечно, каждое архитектурное решение влечет компромиссы.

Встраивание принудительного соблюдения политик до выполнения повышает сложность управления и накладные расходы на реализацию. Сложность в том, чтобы сохранять компонуемость DeFi, одновременно предоставляя операционные контроли, которых ожидают институты. Если авторизация станет слишком ограничительной, инновации замедлятся. Если она будет слишком permissive, институциональное доверие по-прежнему будет трудно обеспечить.

Чем больше я углублялся в Newton, тем сильнее у меня складывалось ощущение, что индустрия задает другой вопрос, чем несколько лет назад.

Мы больше не спрашиваем:

Может ли блокчейн автоматизировать финансы?

Мы начинаем спрашивать:

Может ли блокчейн автоматизировать финансы, сохраняя при этом каждое критически важное решение прозрачным, исполнимым и независимо проверяемым?

Мой вывод: включение Newton в руководство GBBC 101 Real-World Blockchain Use Cases значимо не потому, что оно празднует еще один проект в блокчейне, а потому что отражает то, куда, похоже, движется институциональное мышление.

Если предварительная авторизация станет стандартным слоем для ончейн-финансов, главная инновация может заключаться не в более быстром выполнении — возможно, речь о том, чтобы сделать автономное выполнение предсказуемым, подотчетным и заслуживающим доверия в масштабе.