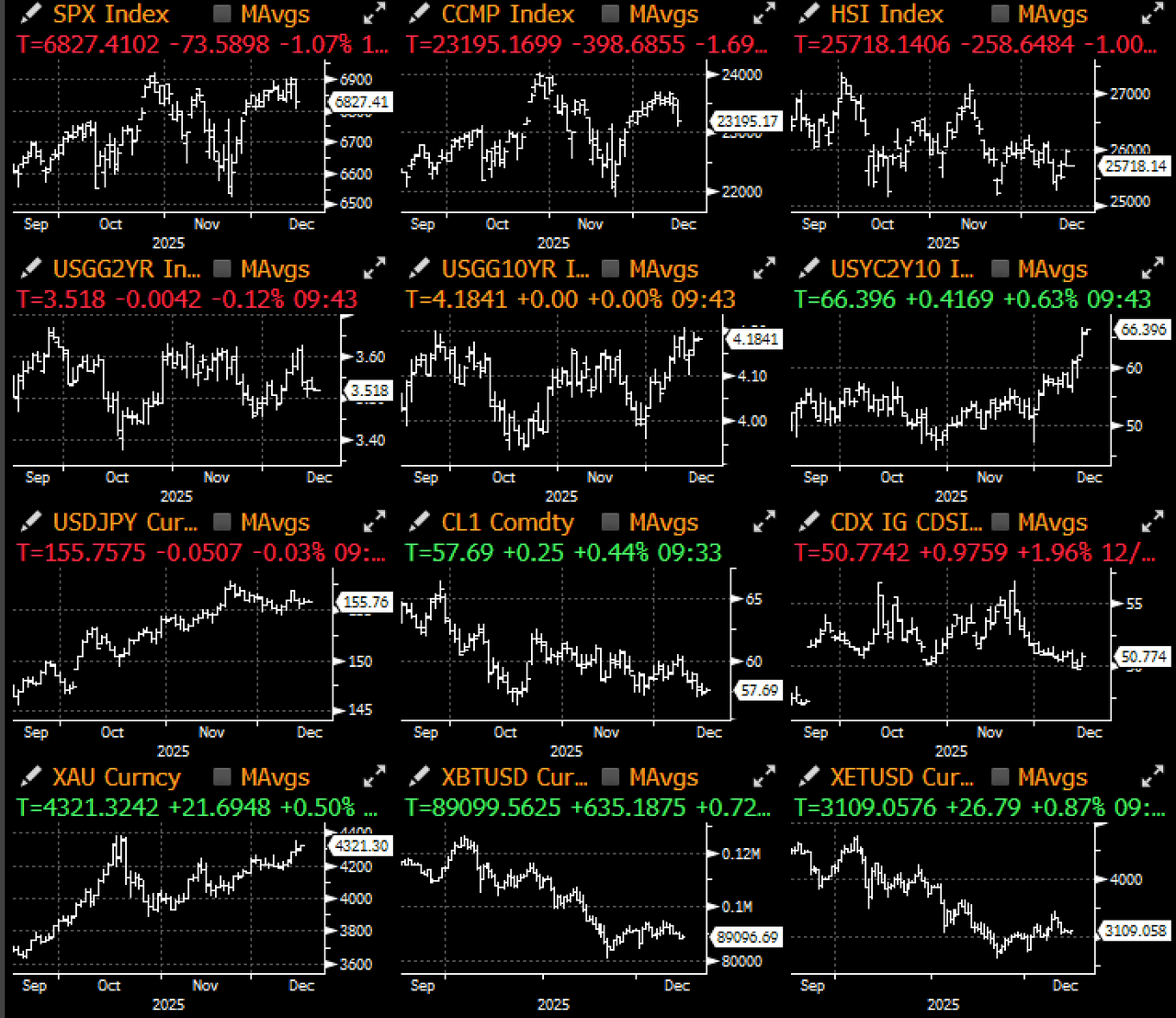

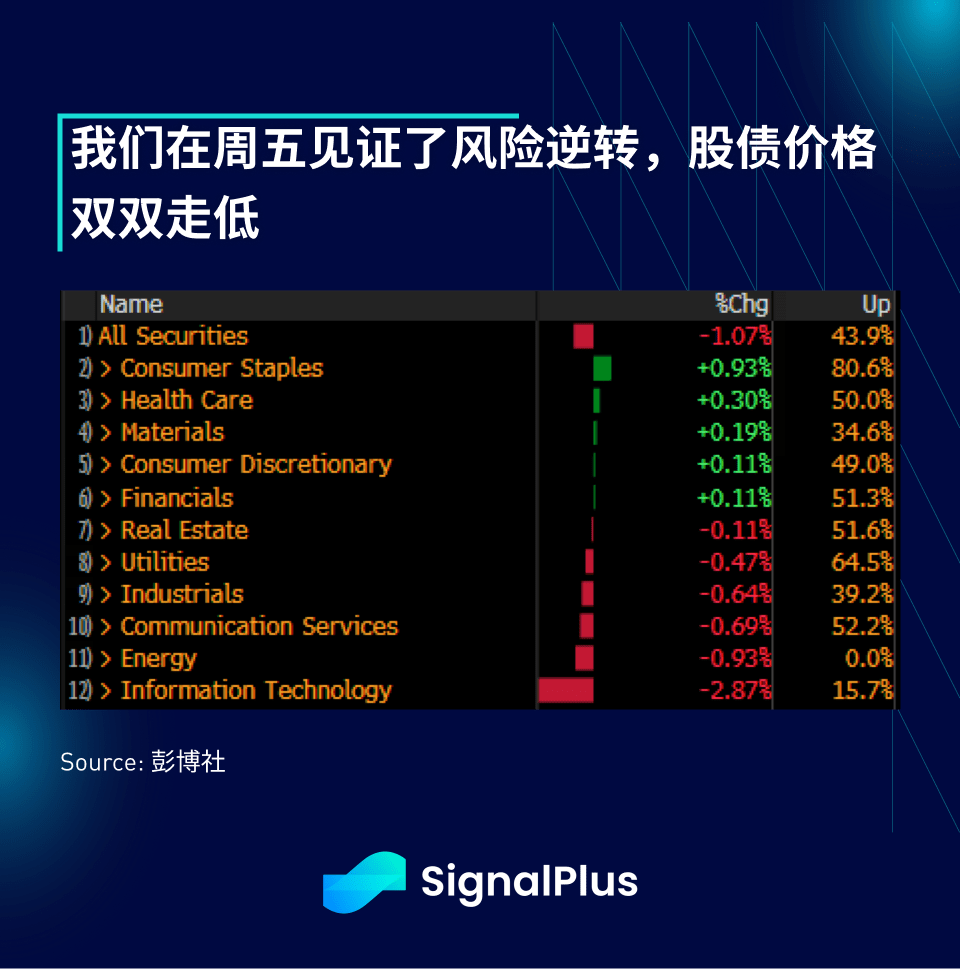

В прошлую пятницу рыночные настроения изменились на 180 градусов, макроактивы были распроданы, акции технологического сектора возглавили падение, а кривая доходности стала более крутой в условиях медвежьего рынка. Опасения по поводу отчетов Oracle и Broadcom оказали давление на общий рискованный актив, в то время как фиксация прибыли в конце года и ротация секторов на время привели к снижению индекса Nasdaq на -2% в течение дня.

Кроме того, Верховный суд в ближайшие недели примет решение по полномочиям президента Трампа в области тарифов, и неблагоприятное решение может означать, что в следующем году правительство США должно будет вернуть импортерам около 200 миллиардов долларов в виде тарифов. Эти средства необходимо будет привлечь за счет дальнейшего выпуска облигаций, что окажет значительное влияние на будущее бюджетное планирование правительства, поскольку тарифы изначально были определены как главный источник дохода. Это повлияло на доходность 10-летних казначейских облигаций, которая тестировалась и, вероятно, преодолеет многомесячный максимум около 4,20%. За последние две недели кривая доходности 2/10 лет несколько наклонилась на около 15 базисных пунктов.

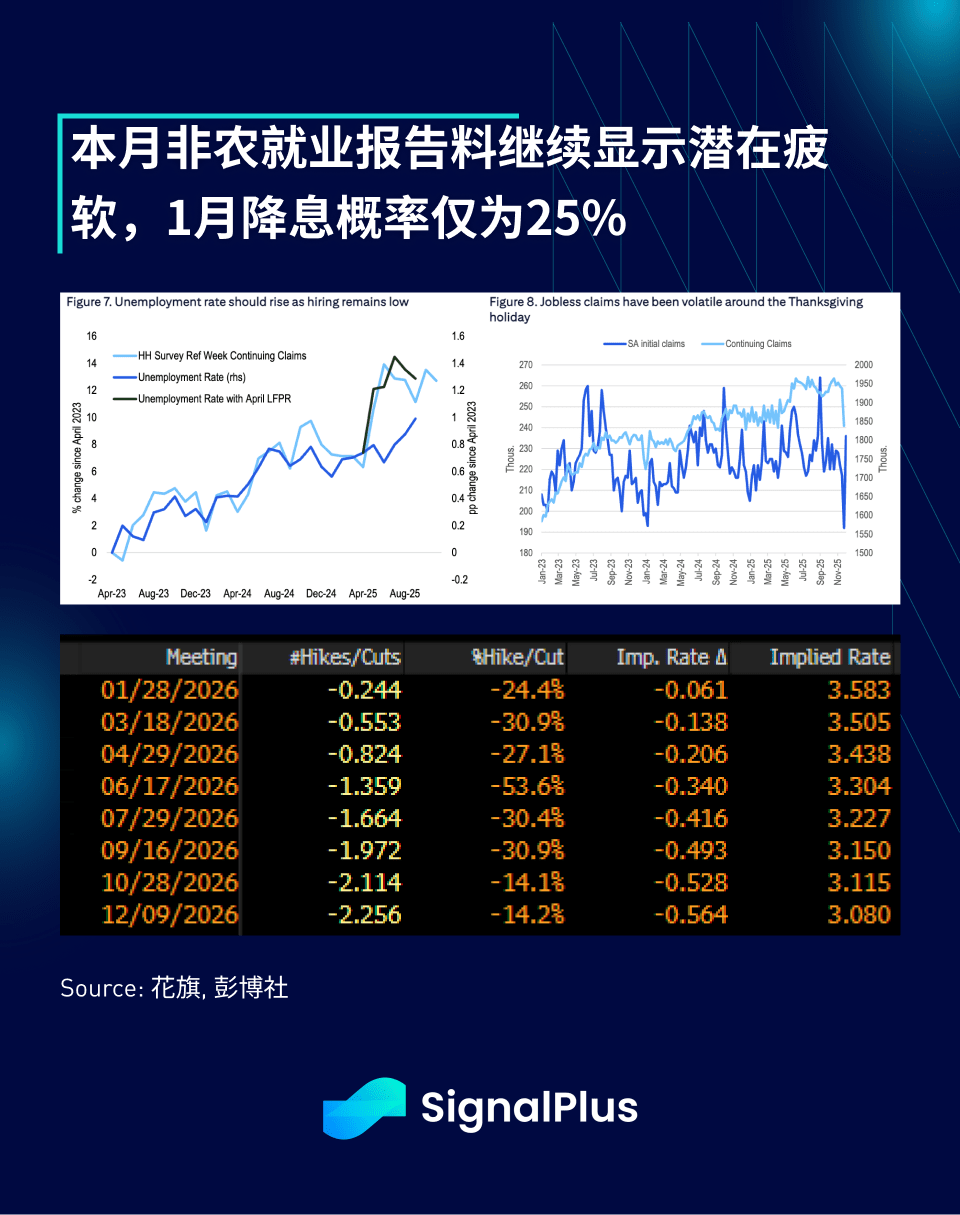

Кроме того, доходности по длинным облигациям сталкиваются с восходящим давлением, поскольку Хасит, вероятно, будет выдвинут кандидатом на пост председателя ФРС, его склонность к мягкой денежно-кредитной политике нивелирует недавние птичьи комментарии ФРС об опасности снижения занятости. Несмотря на то, что отчет по непроизводственным рабочим местам на этой неделе может показать рост уровня безработицы, рынок в настоящее время оценивает вероятность снижения ставок в январе всего лишь около 25%, и ожидания снижения ставок на весь 2026 год все еще немного выше 2 раз.

Криптовалюты продолжают испытывать недавнюю слабость, с учетом крайне ограниченной ликвидности, цена продолжает падать в пятницу и понедельник. Слухи о распродаже запасов крупными маркетмейкерами усугубляют ситуацию, последствия событий 10 октября продолжают проявляться. В последние недели ликвидность и объем торгов значительно сократились, особенно на внебиржевом рынке, BTC/ETH все чаще будут использоваться в качестве хеджирующей альтернативы, поскольку это единственные основные токены с институциональной ликвидностью.

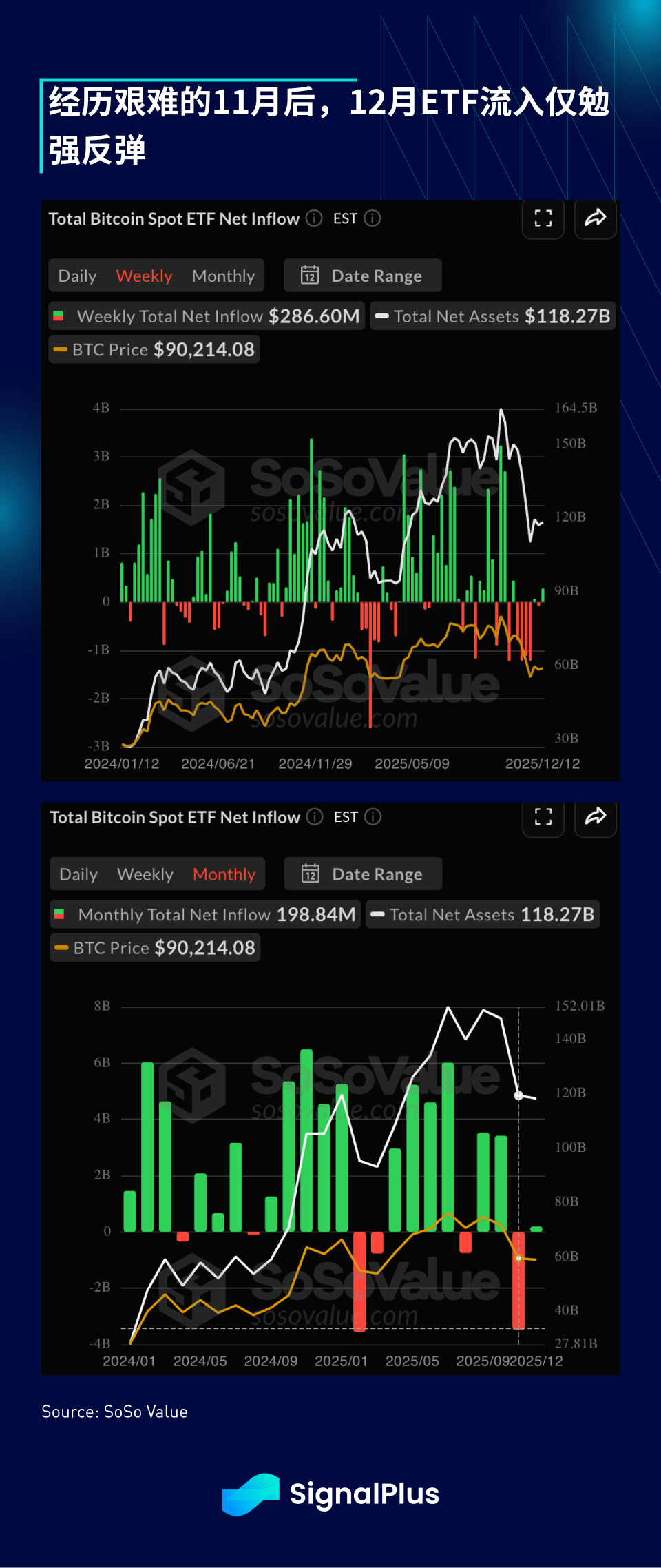

С учетом того, что глобальный рынок собирается перейти в праздничный режим, характеристика непрерывной торговли криптовалютами 7x24 может стать неблагоприятным фактором до конца года, и волатильность цен может усилиться, особенно в условиях дальнейшего избежания рисков и действий по снижению рисков. После нескольких недель оттока капитала, приток ETF на прошлой неделе немного восстановился, с начала декабря приток составил +0.2B, в то время как в прошлом месяце он составил -3.5B.

С технической точки зрения, ценовые движения все еще выглядят опасно; если цена пробьет текущий канал, она может снова опуститься до уровня около 70 тысяч долларов. Мы сохраняем медвежий настрой и рекомендуем проявлять крайнюю осторожность перед публикацией данных по CPI/непроизводственным рабочим местам на этой неделе, особенно в условиях легкой праздничной торговли.

Желаю удачной торговли, удачи!