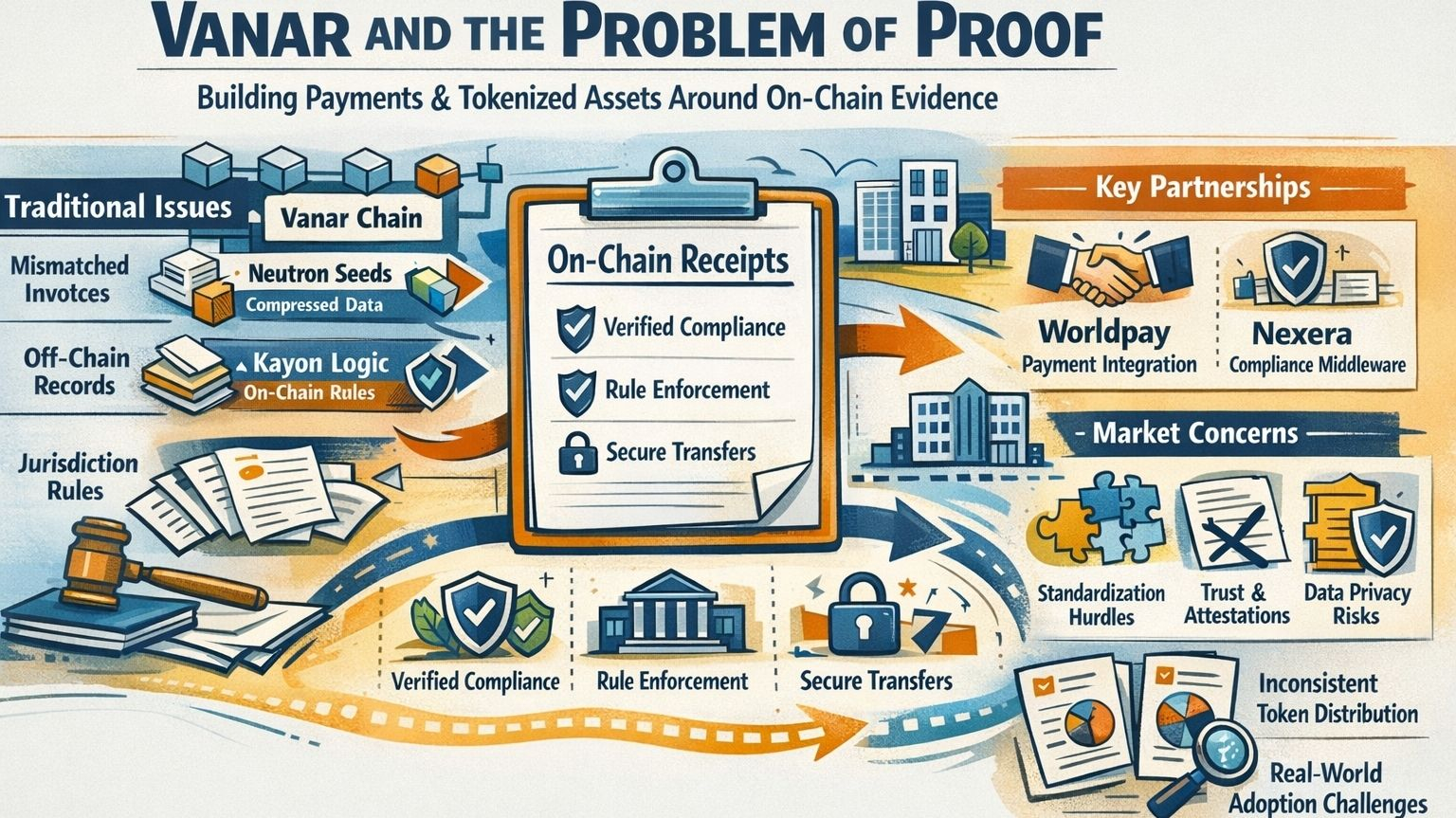

Я пришел в Ванар так, как вы обычно попадаете в большинство проектов с капитализацией средней величины в наши дни: одна строка повторяется достаточно раз, чтобы начать звучать как реальное инженерное направление или хорошо сконструированная иллюзия. В случае Ванара эта строка в основном такова — данные не должны просто ссылаться на хеш где-то вне цепи; они должны храниться в форме, с которой цепь может работать, а затем к ним должны применяться правила, где происходит расчет. Ванар описывает это как сжатие данных, хранение логики и проверку результатов внутри цепи.

Если вы проводите время в мире платежей или токенизации, вы можете понять, почему эта идея так привлекает. Проблема в этих мирах обычно заключается не в том, как переместить ценность из A в B. Дело в беспорядке вокруг этого движения: счета, которые не соответствуют заказам, споры, зависящие от документов, переводы, которые разрешены только для определенных покупателей, правила юрисдикции, которые меняются, аудиторские следы, которые должны пережить вопросы регулятора через шесть месяцев. Большинство блокчейнов хорошо фиксируют, что перевод произошел. Они не созданы для того, чтобы нести доказательства, объясняющие, почему это было разрешено, какие условия были проверены или какая политика применялась в момент, когда деньги были перемещены.

Vanar пытается приблизить этот контекст к цепи, а не оставлять его в качестве теневой системы вне цепи. В своих материалах он делит идею на именованные части: базовая цепь, слой «семантического сжатия» под названием Neutron Seeds для хранения данных, похожих на доказательства, и компонент логики в цепи под названием Kayon, который должен запрашивать этот сохраненный контекст и применять правила. Даже если вы проигнорируете ярлык «Искусственный интеллект» — что безопаснее, поскольку этот термин стал эластичным — архитектура, к которой он показывает, достаточно ясна: структурированные данные в цепи и движок политики, который может их интерпретировать.

Первое, что я ищу в таких проектах, это стабильность истории. Текущая история Vanar — это платежи и токенизированные активы. Но раскрытие рисков Великобритании от октября 2024 года описывает Vanar Chain как уровень 1, нацеленный на игры, развлечение и приложения метавселенной, с корпоративными деталями и названными руководителями. Это автоматически не означает, что текущий угол является фальшивым. Это означает, что проект либо сменил курс, либо пытается совмещать две идентичности. На практике все обычно превращается в «мы все еще ищем подходящий путь».

Затем есть предыстория токена, которая также намекает на перезагрузку. В белой книге Vanar описывается обмен 1:1 от предыдущих держателей TVK на VANRY. Обмены происходят по законным причинам, но они редко являются знаком совершенной непрерывности. Это знак того, что упаковка изменилась — иногда из-за изменения рынка, иногда из-за изменения тезиса.

Цена сама по себе не является доказательством, но это контрольная проверка реальности. История CoinGecko для VANRY показывает максимум в марте 2024 года и глубокое дно к началу февраля 2026 года. Если вы пытаетесь оценить, является ли нарратив «данные в ончейн логике» субстанцией или дымом, такой график имеет значение, потому что он устраняет предположение о том, что рынок уже подтвердил историю. Vanar все еще должен завоевать доверие сложным путем: через использование, интеграции, которые выдерживают испытание, и дизайн, который не рушится, когда реальные контрагенты появляются с реальными ограничениями.

Угловая точка платежей проекта сильно опирается на заявление о партнерстве с Worldpay. Освещение этого партнерства описывает усилие в области Web3-платежей и упоминает масштаб Worldpay — триллионы, обрабатываемые ежегодно по большому количеству стран. Это имя, которое заставляет людей остановиться и обратить внимание. Но каждый, кто наблюдал за крипто-партнерствами в течение нескольких циклов, знает, сколько света может быть между «мы что-то объявили вместе» и «это работает в производстве с определенными обязанностями и измеряемым объемом».

Публичные материалы, которые я видел, не дают оперативных деталей, которые бы разрешили это. Если бы это была интеграция платежей, вам бы хотелось знать, как выглядит поток для торговца, где происходят проверки соблюдения, какие активы завершают сделки, как обрабатываются споры и есть ли что-то в активной эксплуатации за пределами пилотов. Без этого честное заключение уже более узкое: Vanar убедил крупного игрока в платежах публично align с ним хотя бы на уровне исследования и сообщений. Это не ничего, но это не то же самое, что быть встроенным в платежные системы.

Угол токенизированного актива легче связать с реальной болезненной точкой, в основном потому, что невозможно провести серьезную токенизацию без логики соблюдения. Vanar указывает на стратегическое партнерство с Nexera, сформированное вокруг интеграции активов реального мира и промежуточного ПО для соблюдения. В токенизации создание токена, который «представляет» что-то, — это легкая часть. Трудная часть — это все вокруг: кто может купить, кто может держать, что происходит, когда кто-то перемещается через юрисдикции, как применяются ограничения на перевод, как происходят аудиты и применяются ли правила последовательно так, чтобы они выдерживали испытание позже.

Это также то место, где скептицизм становится менее чертой личности и больше требованием. Токенизация — это не просто техническое упражнение; это упражнение по операционному риску. Работы BIS по токенизации неоднократно подчеркивали, что токенизированные схемы могут трансформировать или вводить риски — операционные, кибер, хранения, интеграции — и что выбор проектирования системы может создать новые уязвимости. Этот момент касается обеих сторон для Vanar. Вертикально интегрированный стек «данные + логика + расчет» может уменьшить трение. Он также может так сильно сосредоточить сложность, что один режим сбоя распространяется на все, что построено на нем.

Одна деталь, которая запомнилась, потому что это то, на что обращают внимание серьезные контрагенты, заключается в том, что цифры распределения токенов Vanar не согласуются четко по его собственным публичным документам. Белая книга описывает ограниченный объем в 2.4 миллиарда VANRY, из которых 1.2 миллиарда были выпущены на этапе генезиса, а оставшиеся 1.2 миллиарда распределены в течение 20 лет через блоковые вознаграждения и распределения, подчеркивая вознаграждения валидаторов, вознаграждения разработки и меньшую долю сообщества, плюс строку «без токенов команды», которая должна сигнализировать о согласованности. Также в раскрытии рисков Великобритании используется лимит в 2.4 миллиарда, но цифры по обмену генезиса и распределению описаны таким образом, который отличается по абсолютным цифрам.

Существуют безобидные объяснения — документы, обновленные в разное время, разные определения «генезиса» и «распределения обмена», или таблица раскрытия информации, которая не была обновлена. Тем не менее, для проекта, который продает «проверенную правду» как тему, несовпадение математики поставок является избегаемой ошибкой. Это не доказывает плохих намерений. Это сигнализирует, что любой, кто проводит дилижанс, должен перепроверять, запрашивать пояснения и рассматривать «чистую историю» как черновик, а не как законченный документ.

Если вы уберете брендинг, самый понятный способ понять, что на самом деле пытается построить Vanar, это следующее: чеки, но как структурированные объекты, которые можно проверять и исполнять. Не чеки в формате PDF, не чеки как некий объект, хранящийся где-то с хешем в ончейне — чеки как данные, которые цепь может интерпретировать предсказуемым образом. Эта рамка важна, потому что как в платежах, так и в токенизированных активах, след чеков часто более ценен, чем событие перевода. Переводы дешевы. Доказательства дороги. Доказательства — это то, что переживает споры, аудиты и исполнение.

Это также то место, где тезис Vanar становится полезным или наталкивается на стену. Сделать данные «семантическими» — это не волшебный трюк; это проблема стандартизации. Две фирмы могут хранить «одинаковый» пункт контракта и все равно не соглашаться с тем, что он означает. Цепь может проверять подписи; она не может проверить реальность, если реальность не вводится через подотчетные аттестации. Если система зависит от аттестаций, то реальный уровень доверия — это сеть подписантов, их стимулы, их обязательства и принимаются ли их подписи регуляторами и аудиторами там, где это имеет значение.

А затем возникает вопрос конфиденциальности, вопрос, который большинство проектов откладывают до слишком позднего срока. Сообщения Vanar указывают на хранение юридических и финансовых доказательных данных в цепи в сжатом виде. Сжатие помогает с размером, но не с конфиденциальностью. Если цепь предназначена для обработки контекста платежей и документации активов, практическая проблема принятия заключается не только в том, «можем ли мы это хранить», но и в том, «можем ли мы хранить это так, чтобы это не стало постоянной ответственностью». Существуют криптографические способы обработки чувствительных данных, но публичная нарратив, сам по себе, не решает, как конфиденциальность сохраняется от конца до конца.

Поэтому самое честное место, где можно оказаться, находится где-то посередине. Vanar не продает более быстрые пути перевода. Он продает идею, что недостающий слой в криптофинансах — это исполнимая контекстуальная информация — данные, которые остаются прикрепленными к движению ценности так, чтобы машины могли их использовать. Его партнерства и позиционирование соответствуют этому направлению, по крайней мере, на бумаге. В то же время, публичная запись более тяжела на намерении, чем на деталях реализации, и несоответствия в цифрах распределения токенов по документам — это именно то, что заставляет институциональных читателей быть осторожными.

Если Vanar сработает, вероятно, это будет не потому, что он убедил интернет слоганом. Это будет потому, что кто-то с реальными ограничениями соблюдения обнаружит, что цепь может хранить правильные доказательства, применять правильные правила и производить след, который выдерживает проверку — без утечки конфиденциальной информации или разрушения под давлением сложности. Если это не сработает, это, вероятно, будет по причинам, которые не вписываются аккуратно в крипто нарративы: стандарты не сходятся, аттестации не завоевывают доверия, требования конфиденциальности блокируют принятие, или операционный риск превышает удобство. Предупреждения BIS о рисках токенизации существуют, потому что финансовые системы не вознаграждают элегантные архитектуры, которые терпят неудачу под давлением реального мира.