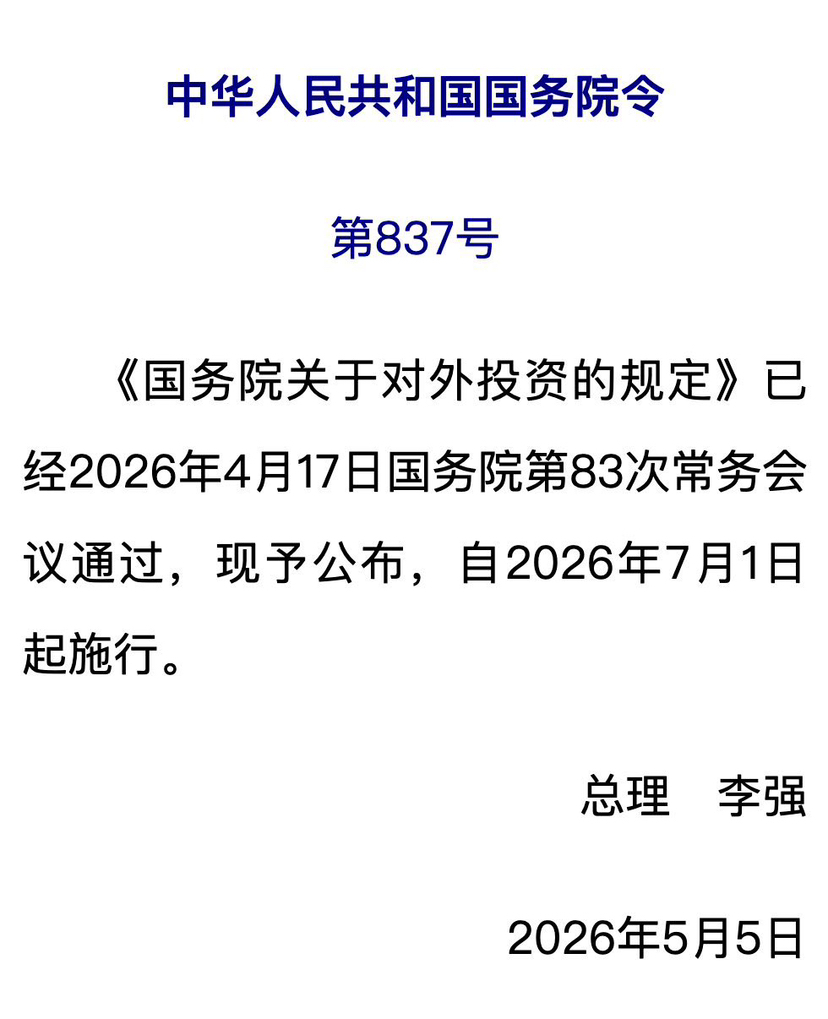

Recent, mulți oameni discută despre (regulile guvernului referitoare la investițiile externe) (Ordinul Guvernului nr. 837, în vigoare din 1 iulie 2026).

Comparativ cu discuția „dacă există acest document”, cred că e mai important să ne concentrăm pe: cum să înțelegem corect semnalele de reglementare transmise de acest document.

1. Aceasta nu înseamnă „interzicerea investițiilor externe”

Când văd cuvinte cheie precum „managementul investițiilor externe”, „investiții în străinătate”, „verificarea securității” etc., mulți oameni au prima reacție:

Nu mai putem cumpăra acțiuni pe piața americană;

Nu mai putem cumpăra acțiuni pe piața din Hong Kong;

Nu mai putem aloca active în dolari;

Fondurile nu vor mai putea ieși în viitor.

Dar din ceea ce este disponibil public, această interpretare nu este precisă. Această reglementare mai degrabă construiește un cadru de reglementare unificat pentru ODI (investiții externe directe) în stil chinezesc, având ca obiectiv principal:

Expansiunea companiilor pe piețele externe;

Fuziuni și achiziții externe;

Construcția de fabrici în străinătate;

Obținerea controlului asupra companiilor externe;

Comportamente de investiții în resurse strategice.

Definiția "investiției externe" din document subliniază că: obținerea directă sau indirectă a proprietății, controlului, managementului și altor drepturi relevante asupra întreprinderilor și activelor din alte țări (regiuni).

Cuvintele cheie aici sunt: proprietate, control, drept de management.

Accentul de reglementare nu se află complet la același nivel cu vânzările și cumpărăturile de valori mobiliare ale investitorilor obișnuiți.

2. Securitatea națională ar putea deveni o dimensiune importantă de reglementare.

Ceea ce merită să fie observat în conținutul publicat este: efectuarea de verificări de securitate pentru investițiile externe care afectează sau pot afecta securitatea națională.

Aceasta înseamnă că concentrarea viitoare a reglementării ar putea să nu fie "poate să investească", ci "unde să investească, dacă implică domenii sensibile".

De exemplu:

Semiconductori și cipuri;

Inteligență artificială;

Industrie militară și aerospace;

Comunicații prin satelit;

Tehnologie nucleară;

Resurse rare;

Infrastructură de date;

Biotehnologie și alte domenii.

Când comportamentul de investiție implică transferul de tehnologie, fluxul de date transfrontaliere, controlul resurselor cheie etc., se preconizează că cerințele de reglementare vor deveni mai stricte.

3. Există o logică comună cu evenimentele de reglementare ale Futu, Tiger etc.

Dacă observăm o serie de evenimente care s-au întâmplat în ultimii ani, vom descoperi că există o gândire de reglementare destul de uniformă în spatele lor.

De exemplu:

Reglementarea afacerilor de valori mobiliare transfrontaliere precum Futu, Tiger etc.;

Reglementarea activităților de marketing ale instituțiilor externe în domeniul valorilor mobiliare și fondurilor în interiorul țării;

Adoptarea acestei reglementări (privind investițiile externe).

Aceste evenimente par să aparțină unor domenii diferite, dar toate îndreaptă spre aceeași tendință: fluxul de capital transfrontalier intră într-o fază de reglementare mai normată și rafinată.

Obiectivul de reglementare nu este simplu de a restricționa, ci de a stabili un sistem de reguli mai clar.

4. Impactul asupra investitorilor obișnuiți poate fi limitat.

Pentru majoritatea investitorilor individuali, probabilitatea de a fi direct afectați pe termen scurt nu este foarte mare.

Pentru că mulți oameni participă la:

Produse legate de NASDAQ;

Produse legate de S&P 500;

Fonduri QDII;

Fonduri tematice de internet din Hong Kong și SUA;

Investiții în indici de pe piețele externe etc.

Acestea aparțin în esență comportamentului de investiții în valori mobiliare. Iar documentul vizează în principal:

Investiții în controlul extern;

Investiții în entități externe;

Comportamente de investiții directe în desfășurarea industriei în străinătate.

Cele două nu fac parte din aceeași categorie de reglementare. Prin urmare, afirmația "de la 1 iulie nu se mai pot cumpăra acțiuni americane" nu are, în prezent, o bază suficientă.

5. Merită să ne concentrăm pe tendința de transparență a activelor transfrontaliere.

Comparativ cu "poate să investească", întrebarea care merită mai multă atenție în viitor ar putea fi: activele transfrontaliere intră într-o eră mai transparentă, urmărită și reglementată.

Inclusiv:

Schimbul de informații fiscale CRS la nivel global;

Reglementarea anti-spălare de bani;

Monitorizarea fondurilor transfrontaliere;

Transparența beneficiarului efectiv;

Construirea sistemului de conformitate fiscală internațional;

Aceste tendințe nu sunt unice pentru China, ci reprezintă direcția comună a principalelor economii globale. Prin urmare, întrebarea pe care va trebui să o considerăm în viitor ar putea să treacă de la: "Cum deschid un cont?" la: "Cum pot deține active externe pe termen lung, legal și conform?"

Înțelegerea mea

Dacă punem ordonanța 837 în contextul schimbărilor recente în reglementarea financiară transfrontalieră, cred că semnalul pe care îl transmite nu este: "Investițiile externe s-au încheiat". Ci este: investițiile transfrontaliere trec de la o fază de dezvoltare relativ brută la una normată, licențiată, transparentă și reglementată.

În trecut, mulți oameni depindeau de disparitatea informațiilor și avantajul canalelor. În viitor, ceea ce va conta mai mult ar putea fi:

Capacitate de conformitate;

Capacitate de planificare fiscală;

Capacitate de alocare a activelor;

Capacitate de construire a sistemului de conturi transfrontaliere;

Capacitate de a deține pe termen lung.

Pe scurt: în ultimii zece ani, mulți oameni au obținut oportunități prin "canale"; în următorii zece ani, ceea ce va fi testat este "capacitatea sistemică".

Aceasta ar putea fi tendința pe termen lung care merită să fie observată în spatele acestui document.