Greșeala este să crezi că RWA + AI se referă doar la punerea activelor reale pe blockchain și lăsând un sistem inteligent să le gestioneze.

Asta este suprafața.

Schimbarea mai profundă este arhitecturală.

RWAs aduc valoare în sistem, dar valoarea de una singură nu face nimic. O factură de trezorerie tokenizată, o factură, o cerere de proprietate imobiliară sau o poziție pe o marfă rămân în continuare pasive până când sistemul înconjurător poate citi starea sa, înțelege constrângerile, verifică riscurile, execută în jurul ei și dovedește de ce a avut loc acea acțiune.

Aici este locul unde OpenLedger începe să devină interesant pentru mine.

Pentru că banii programabili nu sunt creați doar prin tokenizare.

Este creat atunci când activele devin citibile de sistemele autonome.

Asta sună mic.

Nu este.

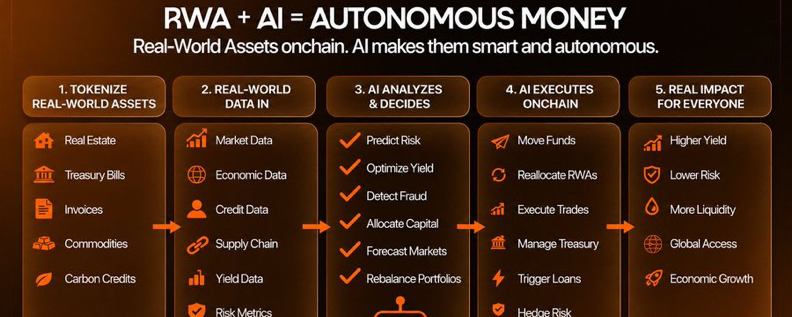

Un activ din lumea reală are mai multă greutate decât un simplu token cripto pentru că poartă condiții suplimentare. Există date despre proprietate. Date despre randament. Date despre maturitate. Date despre risc. Date despre conformitate. Limite de lichiditate. Surse de preț. Reguli de răscumpărare. Expunere la credit. Presupuneri de decontare.

Așa că prima constrângere nu este execuția.

Este doar date.

Dacă sistemul nu poate înțelege activul clar, atunci automatizarea devine automatizare falsă. Agentul poate acționa rapid, dar încă acționează pe un context incomplet.

Asta este periculos.

Relevanța mai mare a OpenLedger se învârte în jurul acestei probleme: sistemele autonome au nevoie de cunoștințe structurate înainte de a putea lua decizii financiare utile. Nu doar date aleatorii. Nu doar tablouri de bord. Nu doar fluxuri de piață. Au nevoie de contextul activelor care poate supraviețui în diverse fluxuri de lucru.

Datele intră.

Dar datele brute nu sunt suficiente.

Următorul strat este interpretarea.

Un agent care se uită la RWA nu poate pur și simplu să întrebe ce oferă cel mai mare randament? Asta este prea superficial. Randamentul mai mare poate proveni din lichiditate mai proastă, blocări mai lungi, calitate mai slabă a colateralului, răscumpărare neclară sau condiții din lumea reală în schimbare.

Așa că fluxul de lucru real devine mai strâns.

Citește activul.

Citește mediul.

Citește riscul.

Apoi decide.

Aici AI devine mai mult decât inteligență. Devine un strat de coordonare. Poate compara condițiile activelor, detecta schimbările de risc, reajusta expunerea, aloca capital și răspunde la informații noi mai repede decât un sistem manual.

Dar aici este tensiunea.

Execuția rapidă fără dovadă devine scurgere de încredere.

Dacă un sistem autonom realocă fonduri, de ce ar trebui cineva să aibă încredere în acțiune? De ce a fost selectat acest activ? Ce date au fost folosite? A fost verificat riscul înainte de execuție? A urmat sistemul constrângerea corectă sau a urmărit doar randamentul?

De aceea dovada contează.

Într-un sistem financiar autonom, dovada nu este o caracteristică suplimentară. Este calea de audit care menține automatizarea utilizabilă.

Fără dovadă, execuția AI devine o cutie neagră.

Cu dovadă, execuția devine responsabilă.

Aceasta este partea pe care mulți oameni o ratează când vorbesc despre AI și RWA. Valoarea nu este doar că AI poate „lua decizii”. Valoarea este că acele decizii pot deveni structurate, repetabile și verificabile în cadrul unui flux de lucru financiar.

Aceasta este o arhitectură mult mai mare.

Datele spun sistemului ce există.

Execuția mută capitalul.

Dovada explică de ce mișcarea a fost validă.

Verificarea permite altor participanți să aibă încredere în rezultat.

Costul decide dacă întregul lucru poate scala.

Costul este constrângerea tăcută.

Toată lumea vorbește despre inteligență. Foarte puțini vorbesc despre costul de a rula finanțe inteligente la scară. Dacă fiecare mică decizie necesită calcul costisitor, verificare grea sau integrare fragmentată, atunci sistemul poate funcționa tehnic, dar să eșueze economic.

De aceea, banii programabili au nevoie de o arhitectură subțire.

Cu cât mai multe active din lumea reală intră în sistemele on-chain, cu atât mai multe decizii se iau în jurul lor. Rotirea randamentului. Reducerea riscurilor. Managementul trezoreriei. Finanțarea facturilor. Monitorizarea colateralului. Rutarea lichidității. Scorarea creditului. Ajustarea portofoliului.

Dacă fiecare acțiune este costisitoare, lentă sau greu de verificat, adoptarea se blochează.

Așa că unghiul real OpenLedger nu este AI care face RWAs inteligente.

Asta este prea simplu.

Unghiul mai bun este acesta:

OpenLedger se află în interiorul schimbării în care activele trebuie să devină citibile de mașini, acțiunile trebuie să devină demonstrabile și capitalul trebuie să se miște prin fluxuri de lucru inteligente fără a reconstrui încrederea la fiecare pas.

Aceasta este arhitectura.

Cazul de utilizare devine mai clar când ne uităm la ceva precum trezorerii tokenizate sau activele de factură.

Un utilizator uman poate vedea doar randamentul.

Un sistem autonom are nevoie de mai mult.

Este nevoie de starea curentă a activului, nivelul de risc, fereastra de timp, lichiditatea disponibilă, costul mutării capitalului, dovada că decizia a urmat regulile corecte și calea de verificare pentru oricine verifică mai târziu.

Numai atunci activul devine util în interiorul banilor autonomi.

De aceea RWAs și AI împreună se simt mai mari decât o altă narațiune de piață.

RWAs aduc valoare externă.

AI aduce abilitatea de decizie.

Dar rolul mai profund al OpenLedger este în a face acel strat de decizie utilizabil într-o lume în care capitalul nu poate depinde de vibrații, capturi de ecran sau judecăți manuale pentru totdeauna.

Finanțele din lumea reală nu devin programabile doar pentru că activele sunt tokenizate.

Devine programabil atunci când sistemul poate înțelege activul, acționa asupra activului și verifica acțiunea fără a pierde context.

Aceasta este mijlocul lipsă.

Și, sincer, acolo este mintea.

Cei mai mulți oameni se vor uita la RWA + AI și se vor gândi la randamente mai inteligente.

Cred că povestea mai mare este autonomia controlată.

Capital care poate fi mutat.

Dar nu orbește.

Capital care poate fi optimizat.

Dar cu dovadă.

Capital care poate reacționa la condițiile din lumea reală.

Dar rămâne citibilă pentru utilizatori, protocoale și instituții.

Aceasta este diferența dintre automatizare și arhitectură.

Automatizarea întreabă doar: Poate sistemul să acționeze?

Arhitectura întreabă: Poate sistemul să acționeze corect, explicabil și suficient de ieftin pentru a conta?

Pentru OpenLedger, acesta este cadrul real.

Nu AI înlocuind finanțele.

Nu RWAs devin un sector de hype.

Mai degrabă, stiva financiară devine treptat citibilă de agenți.

Și o dată ce activele devin citibile, execuția devine programabilă.

Odată ce execuția devine programabilă, dovada devine necesară.

Odată ce dovada devine necesară, verificarea devine adevărata strat de încredere.

Acolo este locul în care banii autonomi încep să arate reali.

Nu pentru că se mișcă mai repede.

Pentru că în sfârșit are structura de a se mișca cu context.