Uite, dacă elimin limbajul cult și poveștile de noapte ale deținătorilor de token-uri, Aave încă se prezintă mai bine decât majoritatea din DeFi. Asta este primul lucru care contează. Aave nu trăiește din vibrații. Este o mașină de împrumut cu adevărat mare, cu o cerere reală din partea utilizatorilor și un flux de taxe suficient pentru a dovedi că oamenii o folosesc cu adevărat atunci când banii sunt în joc.

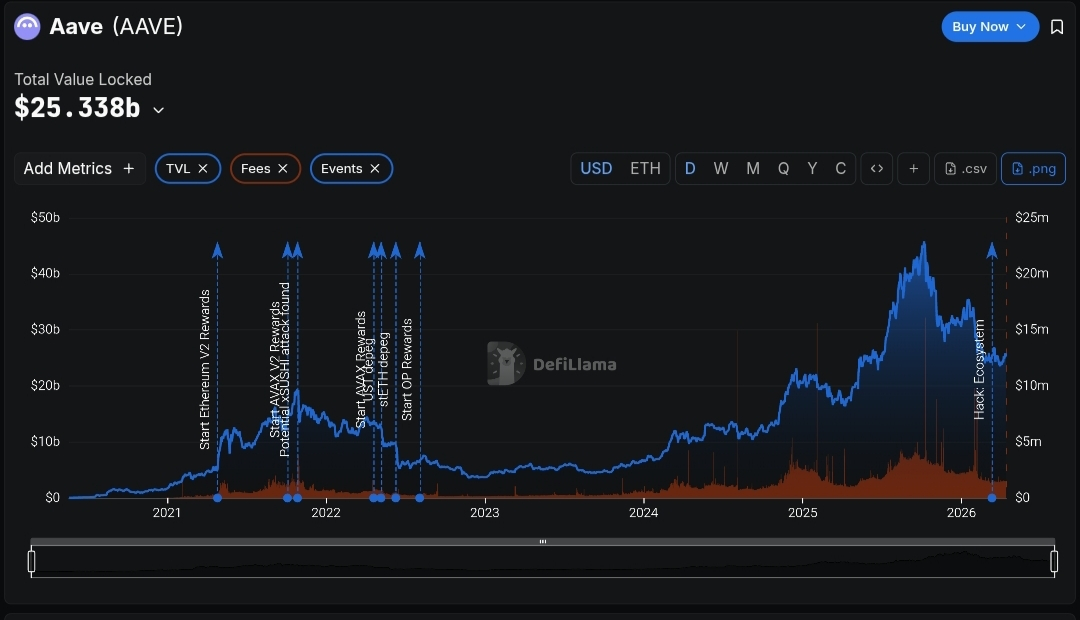

DefiLlama arată Aave V3 cu aproximativ 24,9 miliarde de dolari în TVL, cu Ethereum având singur aproximativ 20,1 miliarde de dolari, apoi un coadă lungă pe Arbitrum, Base, Mantle, Avalanche, BNB Chain, Polygon, Gnosis, Optimism, Linea, Sonic, Scroll, zkSync Era, Metis, Soneium, X Layer, Fantom și Harmony. Prezentarea Token Terminal arată de asemenea aproximativ 41,3 milioane de dolari în taxe și aproximativ 6,0 milioane de dolari în venituri în ultimele 30 de zile. Asta nu este mic. Asta nu este o tracțiune falsă. Asta este un protocol cu un adevărat impact.

Ceea ce mă interesează în primul rând este dacă lucrul acesta câștigă pentru că utilizatorii au nevoie de el, sau pentru că piața este beată. Cu Aave, motorul principal de venituri este încă plictisitor în cel mai bun mod; împrumutătorii plătesc dobânzi, lichidările adaugă venituri episodice, iar împrumuturile flash sunt acolo, dar rămân un fel de garnitură, nu masa. Viziunea asupra veniturilor DeFiLlama pentru Aave V3 face acest lucru clar.

În Q1 2026, venitul brut al protocolului a fost de aproximativ 197,1 milioane USD, costul veniturilor a fost de aproximativ 172,2 milioane USD, iar profitul brut a fost de aproximativ 24,9 milioane USD. În Q4 2025, venitul brut a fost de aproximativ 280,6 milioane USD, cu aproximativ 35,7 milioane USD în profit brut. Forma contează mai mult decât titlul.

Majoritatea veniturilor directe sunt transferate către furnizori ca cost al veniturilor, deoarece așa funcționează piețele de împrumut. Așa că atunci când oamenii se laudă cu „taxe masive”, de obicei îmi ridic ochii. Numărul real este ceea ce rămâne la protocol după ce se plătește pentru inventar. Aave încă realizează un profit brut real, dar diferența este mai subțire decât pretind taurii lenți. Asta nu este o flaw. Asta este doar matematica unui piață de bani matură.

Aave este clar multi-chain, iar acest lucru îl ajută să capteze fluxul utilizatorilor oriunde cererea de stablecoin și apetitul pentru colateral apar. Documentele oficiale descriu V3 ca fiind implementat pe Ethereum și alte rețele majore, iar paginile de date de piață conturează protocolul ca un set de piețe pe blockchains-urile suportate, mai degrabă decât un singur monolit. În regulă. Util. Dar când mă uit la distribuția reală a TVL, adevărul este mai puțin romantic.

Ethereum domină în continuare cu un milă. Plasma este un al doilea buzunar semnificativ, iar restul scade rapid în sute de milioane și apoi în zeci de milioane. Asta îmi spune că Aave s-a extins bine, dar nu a scăpat de concentrarea pe lanț. Dacă cererea pentru Ethereum încetinește, sau dacă apetitul pentru risc se comprimă în rândul principalelor, protocolul simte asta.

Multi-chain ajută la distribuție, extinderea brandului și captarea lichidității, dar nu șterge magic dependența de baza principală unde colateralul serios încă există. Oamenii adoră să numească asta „diversificat”. Eu îi spun „mai puțin fragil decât un lanț, totuși nu imun.” O afacere curată on-chain nu este același lucru cu un model operațional curat. Aave are o generare puternică de numerar la nivel de protocol, dar „declarațiile de venit” crypto sunt încă creaturi ciudate.

DefiLlama oferă viziuni asupra veniturilor protocolului. Token Terminal oferă definiții pentru taxe, venituri și câștiguri legate de captarea valorii on-chain. Postările de guvernanță arată, de asemenea, că DAO a tratat întotdeauna urmărirea trezoreriei și raportarea financiară ca pe o disciplină reală, nu ca pe o idee secundară. Bine. Totuși, acesta nu este o companie publică ordonată, cu raportări segmentate clare și fără părți mobile.

Veniturile sunt fragmentate pe lanțuri, expuse cererii de împrumut, ciclurilor de rate, calității colateralului și activităților de lichidare. Protocolul poate părea puternic într-un trimestru cald și apoi să se aplatizeze când cererea de levier se răcește. De asemenea, dacă un lanț conduce prea mult din carte, atunci propunerea de „expansiune a rețelei” poate ascunde faptul că protocolul câștigă în principal acolo unde lichiditatea este deja densă.

Deci, da, respect tendința istorică a veniturilor. Profitul brut a crescut mult de la baza mică din 2022 și 2023 la cifrele mult mai mari din 2024 până în 2026. Dar nu o să aplaud pentru că un tablou spune că linia crește. Calitatea acelei creșteri depinde de cât de durabilă este cererea de împrumut și dacă baza veniturilor devine mai largă, nu doar mai mare.

Aave pare a fi unul dintre puținele protocoale DeFi care a trecut de la „experiment interesant” la „infrastructură financiară reală”, dar asta nu-l face intangibil. Văd un protocol cu scară, acoperire puternică pe lanțuri, generare de taxe în timp real și un istoric greu de ignorat. Văd, de asemenea, limitele obișnuite. Împrumutul este ciclic. Calitatea veniturilor este legată de activitate, nu de credință.

Ethereum încă poartă cartea. Și pentru că aceasta este DeFi, fiecare metric curat stă încă pe riscul contractelor inteligente, riscul colateralului, riscul de guvernanță și stresul de piață pur și simplu. Așa că nu aș promova Aave ca pe o relicvă sfântă a finanțelor on-chain.

Aș descrie asta ca ceva mult mai rar și mai util: un protocol care a supraviețuit deja suficient de multor mizerii de piață pentru a câștiga o privire serioasă, în timp ce este expus în continuare acelorași reflexe urâte care distrug restul crypto când levierul devine stupid. Asta este adevărata auditare. Nu este frumos. Nu este fatal. Este doar real.

$AAVE #Aave #DeFi #Ethereum #CryptoAnalysis #BinanceSquare