Vântul iernii a suflat prin fiecare colț al pieței cripto, iar praful tranzacțiilor din primul trimestru al anului 2026 s-a așezat, toată zgomotul și bula de trafic au fost desprinse de frig, iar raportul de cercetare de la CoinGlass a expus cele mai goale date de tranzacționare din această industrie, împreună cu cele mai reale cărți de supraviețuire.

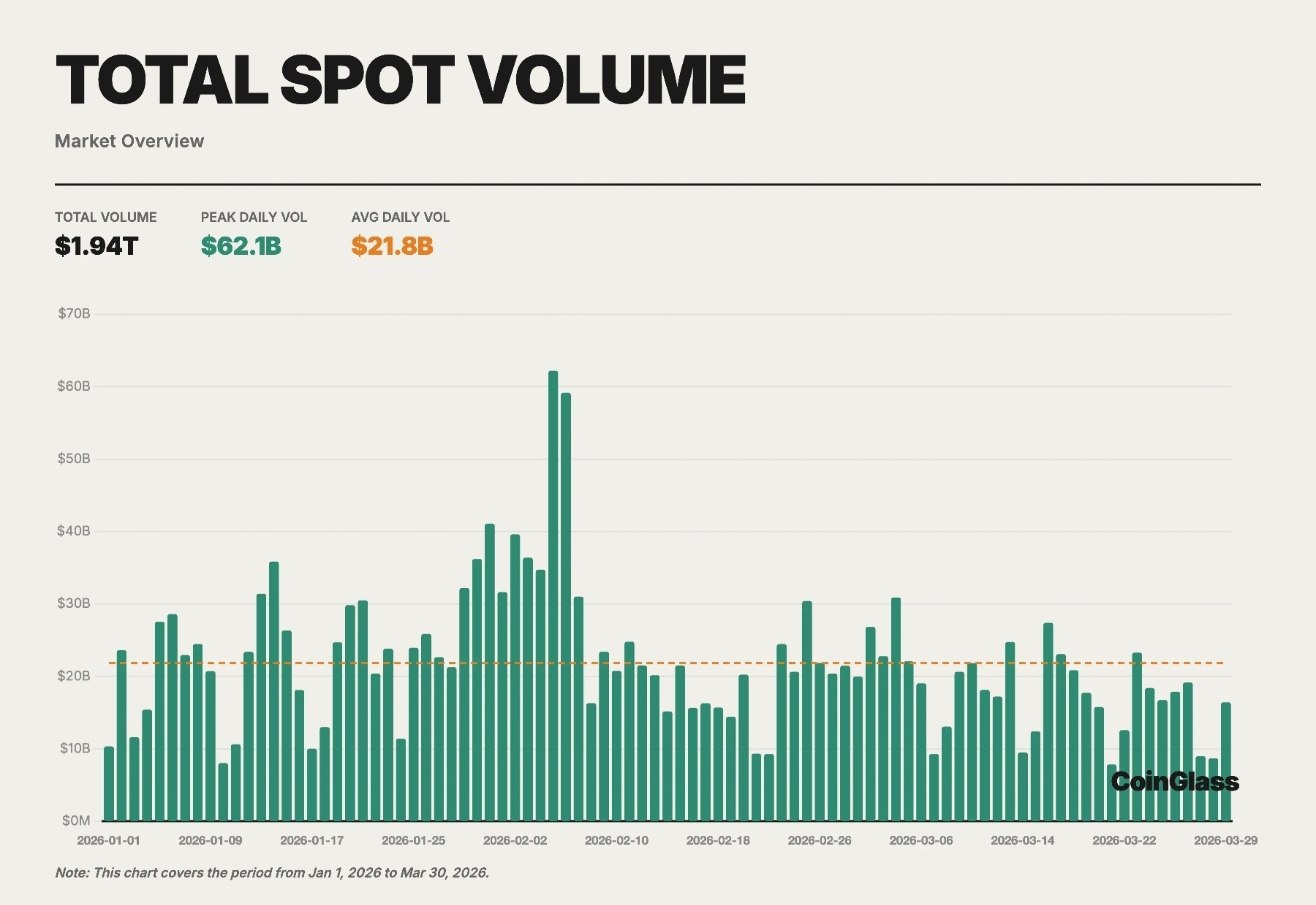

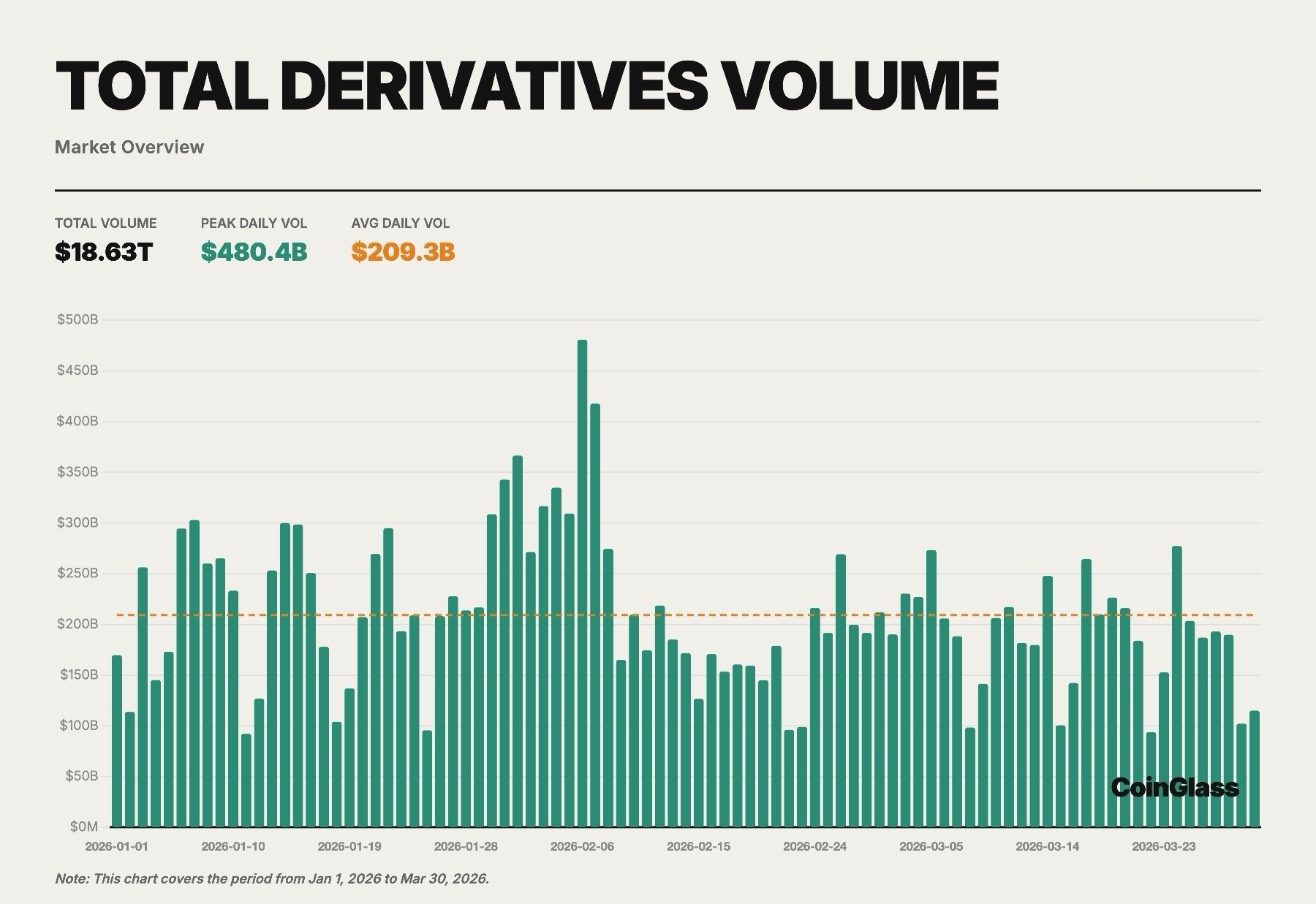

Volumul total de tranzacționare al întregii piețe pentru primul trimestru s-a stabilit la 20,57 trilioane de dolari, acest număr pare imens, dar a scăzut cu 20% față de aceeași perioadă din 2025, iar întreaga piață a înregistrat o reducere de 23%. Ceea ce merită o reflecție mai profundă decât reducerea volumului este distorsiunea profundă a structurii tranzacției din piață—volumul de tranzacționare a instrumentelor derivate de 18,63 trilioane de dolari corespunde doar cu 1,94 trilioane de dolari în tranzacții spot, raportul între instrumentele derivate și spoturi a ajuns la un uimitor 9,6 ori. Acest lucru înseamnă că, din fiecare 10 dolari tranzacționați pe piață, mai puțin de 1 dolar este real în schimbul de tokenuri, restul de peste 9 dolari fiind speculațiile pe contracte, perpetue și futures. Trebuie să știm că, tocmai în aceeași perioadă de anul trecut, acest raport era de doar 4,6.

Cei dispuși să cumpere spoturi cu bani reali și să păstreze monede pe termen lung au scăzut la un nivel istoric scăzut. În piața bearish, spoturile au pierdut efectul de îmbogățire, iar cei care au rămas în piață se bazează aproape exclusiv pe contracte pentru a gestiona pozițiile, a hedging riscurile și a specula pe termen scurt. Această piață nu mai este o eră de expansiune generală bazată pe fonduri noi, ci un câmp de joc bazat pe stocuri, care funcționează în jurul leverage-ului, hedging-ului și tranzacțiilor pe termen scurt într-un mediu relativ prudent.

Chiar și în această iarnă aspră, efectul Mathew al pieței a fost amplificat la maxim. Cu cât piața este mai slabă, cu atât capitalul și traderii se vor concentra natural mai mult pe lichiditatea mai profundă, capacitatea de execuție mai puternică și platformele de acumulare a capitalului mai sigure, atracția platformelor de top asupra lichidității și activelor utilizatorilor a devenit aproape o tendință ireversibilă.

În raportul CoinGlass, Binance a folosit datele în formă de fracturi pentru a-și asigura poziția de lider absolut al industriei. Este singura platformă din întreaga industrie care se află pe locul întâi în patru dimensiuni cheie: volum de tranzacționare a instrumentelor derivate, poziții medii, profunzime a cărților de comenzi și acumularea de active ale utilizatorilor. În primul trimestru, volumul său de tranzacționare a instrumentelor derivate a fost de aproximativ 4,90 trilioane de dolari, cota de piață sub standardul Top 10 a fost de aproximativ 34,9%, dimensiunea medie a pozițiilor a fost de aproximativ 23,9 miliarde de dolari, iar acumularea de active ale utilizatorilor a ajuns la 152,9 miliarde de dolari, reprezentând o proporție de 73,5% din activele utilizatorilor CEX din întreaga industrie. Un alt aspect demn de menționat este că, în timpul iernii de reducere a volumului pieței, cota sa de piață a crescut contrar tendinței generale, cota de piață a spoturilor a crescut de la 34% la 35,4%, iar cota de piață a instrumentelor derivate a crescut de la 33,2% la 35,7%, profunzimea lichidității și rezervele de active ale utilizatorilor au creat o diferență abruptă față de jucătorii din spate.

Multe persoane sunt orbită de volumul de tranzacționare al burselor, uitând că volumul poate fi susținut de activități pe termen scurt și strategii de market making; doar șederea pe termen lung a capitalului reflectă adevărata loialitate și încredere a utilizatorilor. Acest lucru nu minte niciodată, datele de pe blockchain nu mint. Monitorizarea pe blockchain de către Glassnode arată că rezervele de USDT ale Binance au crescut în timpul tranziției între piața bullish și bearish, de la un minim de 24,6 miliarde de dolari până la 43,8 miliarde de dolari, chiar dacă în primul trimestru al anului 2026 a avut o scădere temporară, s-a întors rapid pe calea ascendentă; în timp ce rezervele de BTC au fost și mai stabile, în ultimii cinci ani, a existat o singură scădere bruscă în timpul crizei FTX din 2022, după care au continuat să crească, stabilizându-se pe termen lung la peste 550.000 de unități.

Activele rezervate de burse reprezintă, de asemenea, banii reali ai utilizatorilor. Chiar și după ce au trecut prin nenumărate controverse, utilizatorii au continuat să își folosească fondurile pentru a oferi cel mai sincer vot de încredere.

Sub lider, structura de niveluri a pieței a devenit atât de clară încât aproape s-a solidificat. OKX se menține pe locul al doilea în industrie, fiind cel mai apropiat challenger de Binance dintre toate platformele centralizate, în special în frontul principal al instrumentelor derivate, unde volumul de tranzacționare de 2,19 trilioane de dolari în primul trimestru, deși există o diferență semnificativă față de lider, s-a menținut ferm pe locul al doilea; în adâncimea contractelor BTC și ETH, este singurul jucător din industrie capabil să concureze cu liderul. Apoi, Bybit, Gate și Bitget se află pe locurile următoare din primele cinci, dintre care Bitget nu mai rămâne pe masa de joc doar datorită fluxului pe termen scurt și a unui singur punct de interes, ci a realizat o tranziție cheie de la platformă de creștere la platformă stabilă, reușind să își mențină poziția în cadrul reorganizării industriei.

Jucătorii din segmentul mediu și final se confruntă cu o presiune din ambele părți în această iarnă. Emergența DEX-urilor de instrumente derivate pe blockchain, cum ar fi HyperliquidX, i-a făcut pe mulți să considere DEX-urile de pe blockchain și CEX-urile de top ca adversari într-un joc cu sumă nulă, simțind că cele două se consumă reciproc. Dar datele reale de pe piață ne spun că, deși platformele de instrumente derivate pe blockchain au intrat în top zece tranzacții, prăjitura pe care o taie cu adevărat nu este de la CEX-urile de top, ci de la cotele de piață ale burselor de dimensiuni medii, între locurile 5 și 10.

DEX-urile se angajează într-o competiție continuă în lumea blockchain, folosind inovația și spiritul geek pentru a descompune spațiul de supraviețuire al burselor centralizate de dimensiuni medii, dar utilizatorii și fondurile care pleacă de la aceste platforme mai mici se îndreaptă totuși constant spre CEX-urile de top. Aceasta este cea mai reală logică ecologică din această industrie: DEX-urile se ocupă de păstrarea spiritului geek și a inovației în industrie, explorând constant limitele în domenii specifice; iar CEX-urile de top se ocupă de respingerea impactului finanțelor tradiționale pe câmpul de luptă principal, preluând mari cantități de fonduri conforme. Cele două nu sunt niciodată dușmani de tipul „sau”, ci, în acest ciclu industrial, ele constituie un complement ecologic excelent.

De fiecare dată când piața se răcește, există întotdeauna cineva care strigă că platformele de top nu mai funcționează, dar de fiecare dată când datele reale sunt prezentate, vedem că lichiditatea se concentrează și mai mult în direcția platformelor de top. Piața bearish nu a fost niciodată o sărbătoare care să răstoarne ordinea, ci o piatră de încercare care curăță tot zgomotul și fluxul pe termen scurt, lăsând în urmă doar cea mai dură capacitate de supraviețuire—nu este vorba despre cine spune povestea cel mai zgomotos, ci despre cine are cu adevărat capacitatea de a deveni o infrastructură de piață, oferind utilizatorilor cea mai solidă lichiditate și cea mai sigură validare a încrederii.

Iarna va trece, dar scenariul ciclului a scris întotdeauna același final: cei care supraviețuiesc pieței bearish sunt cei care pot întâmpina adevărații puternici în următoarea piață bullish.#coinglass #BTC行情 #加密 $BTC