1) Rezumat executiv

Aave $AAVE este proiectul dominant de împrumuturi DeFi, care operează piețe descentralizate unde utilizatorii furnizează active pentru a câștiga randament, iar împrumutătorii au acces la împrumuturi supracoperite. Proiectul gestionează parametrii de risc direct prin guvernanță, oferind o abordare testată în luptă pentru împrumuturile descentralizate, cu peste cinci ani de istorie operațională.

De la lansarea sa în 2020, Aave a evoluat spre o eficiență mai mare a capitalului, segmentarea riscurilor și expansiunea multichain pe parcursul a trei versiuni majore. V4, un redesign modular care introduce o arhitectură hub-and-spoke, a fost lansat pe Ethereum la sfârșitul lunii martie 2026, cu limite conservatoare de furnizare și împrumut, permițând proiectului să se scaleze într-un mod controlat alături de implementarea existentă V3.

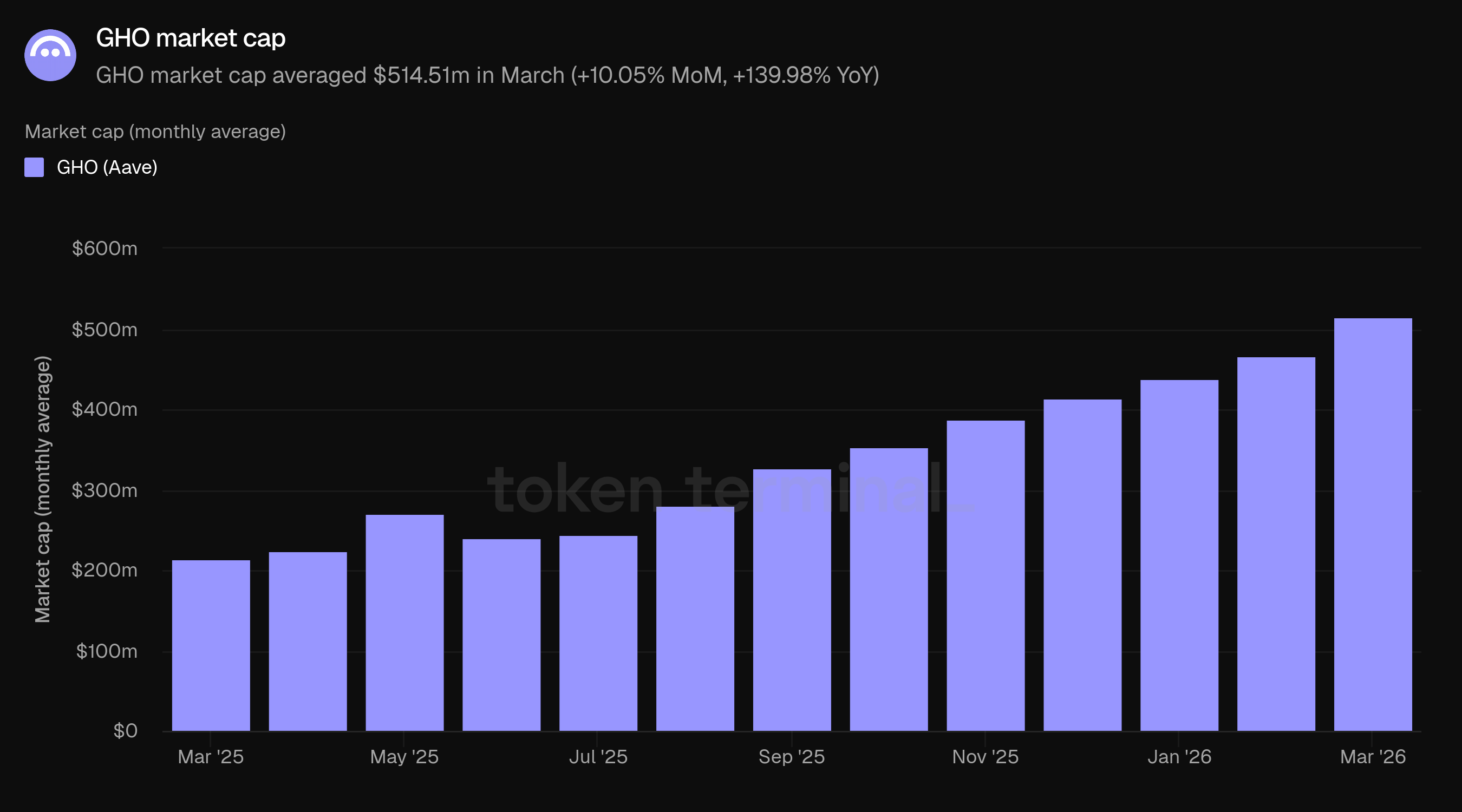

Martie a reprezentat o normalizare după volatilitatea generată de corecția din februarie. TVL și împrumuturile active au continuat să scadă, dar într-un ritm notabil mai moderat, iar ambele metrici rămân bine deasupra nivelurilor de acum un an. Taxele și veniturile au scăzut mai abrupt în termeni generali, deși acest lucru a fost determinat în principal de absența veniturilor unice din lichidare și SVR din februarie, mai degrabă decât de deteriorarea afacerii subiacente care generează dobânzi. Capitalizarea de piață GHO a crescut pentru a treia lună consecutiv, depășind 500 de milioane de dolari pentru prima dată.

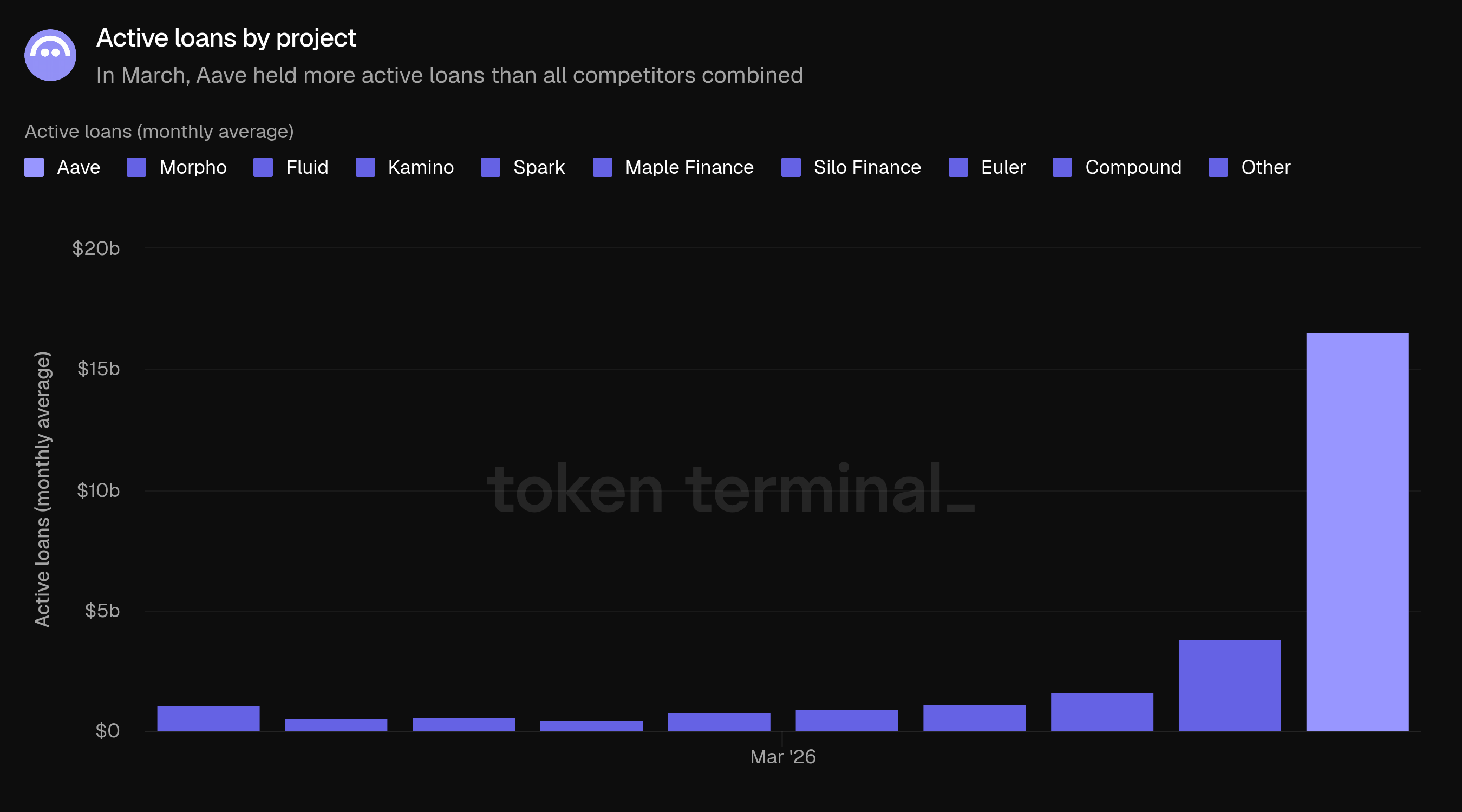

Proiectul a încheiat martie cu peste 42 miliarde de dolari în depozite în 14 desfășurări de lanț, cu Ethereum reprezentând peste 80% din capital. Cota de piață s-a stabilizat la aproximativ 60% din toată activitatea de împrumut DeFi, cu Aave având mai multe împrumuturi active decât toți ceilalți competitori urmăriți la un loc.

🔑 Metrici cheie (martie 2026)

Valoare totală blocată: 42.34 miliarde dolari (-5.79% MoM, +45.45% YoY)

Împrumuturi active: 16.55 miliarde dolari (-6.96% MoM, +47.32% YoY)

Taxe: 43.94 milioane dolari (-40.57% MoM, +9.01% YoY)

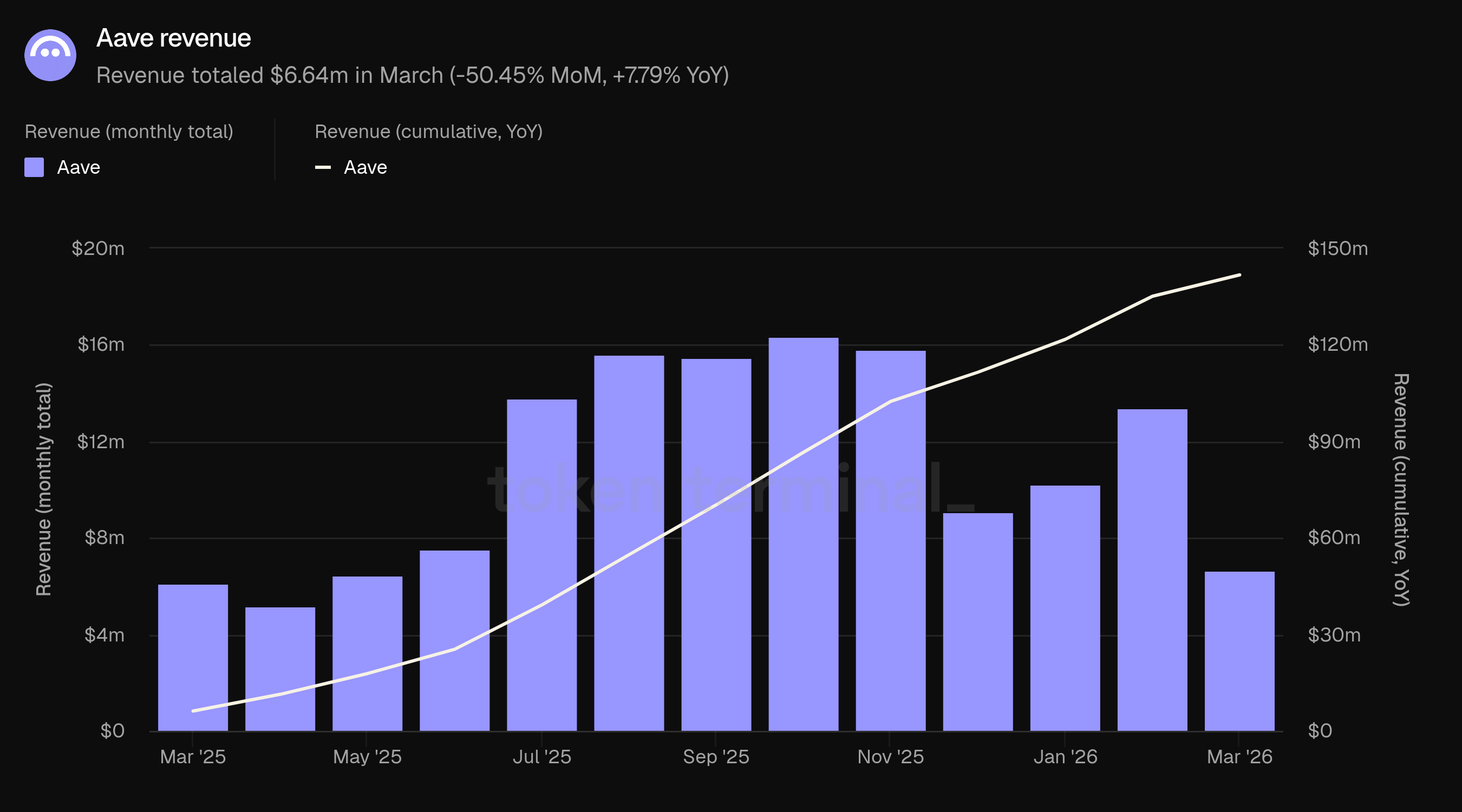

Venit: 6.64 milioane dolari (-50.45% MoM, +7.79% YoY)

Utilizatori activi lunar: 114.4k (-26.03% MoM, +2.10% YoY)

Cota de piață: 59.79% (-2.95 pp MoM, +0.63 pp YoY)

Metricile exclud desfășurările Aave care nu sunt încă urmărite de Token Terminal, inclusiv Mantle și MegaETH.

📌 Puncte cheie (martie 2026)

Aave V4 și Aave Pro lansate pe Ethereum

Whop Treasury a intrat în funcțiune

"Aave Will Win" ARFC publicat

Primul livestream trimestrial desfășurat

👥 Comentariile echipei Aave Labs

"Martie a fost definit de lansarea Aave V4 și Aave Pro pe Ethereum. V4 introduce o arhitectură modulară în care strategiile de împrumut ('spoke-uri') se conectează la piscinele de lichiditate comune ('hub-uri'), făcând posibilă extinderea Aave în noi clase de active fără a fragmenta lichiditatea. Configurarea inițială include trei hub-uri: Prime pentru strategii conservatoare bazate pe garanții, Core pentru împrumuturi standard și Plus pentru poziții avansate cu efect de levier. Aave Pro, interfața emblematică a V4, este acum activă și construită pentru utilizatorii sofisticati de DeFi cu control total asupra schimburilor de garanții, gestionării datoriilor și strategiilor cu levier. V3 rămâne complet operațională fără migrare forțată.

Aave construiește simultan către două piețe distincte. Pe partea de retail, aplicația Aave este concepută ca un produs de economisire pentru consumatori care concurează direct cu ofertele fintech tradiționale: conturi de economii cu rată fixă, transferuri bancare instantanee, recuperare biometrică și o experiență utilizator în care infrastructura blockchain subiacente este invizibilă. Există aproximativ 40 de milioane de utilizatori DeFi astăzi și peste 4 miliarde de utilizatori fintech. Aplicația Aave vizează pe cei din urmă. Pe partea instituțională, Aave Horizon oferă piețe de împrumut permise pentru activele din lumea reală tokenizate, poziționând Aave ca un piață repo onchain pentru managerii de active, fonduri și emitenți care au nevoie de lichiditate 24/7 împotriva garanțiilor reglementate. Arhitectura modulară a V4 este ceea ce conectează aceste două piețe: aceleași hub-uri de lichiditate servesc atât strategiile de împrumut pentru consumatori, cât și pe cele instituționale.

Distribuția s-a accelerat prin integrarea fintech în martie. Integrarea Whop Treasury a adus yield generat de Aave pe o platformă de comerț cu peste 21 de milioane de utilizatori, majoritatea dintre ei neinteracționând direct cu DeFi. Privy Earn și DeFi Earn de la Kraken au extins accesul prin infrastructura portofelului și canalele de schimb. Aave a depășit 1 trilion de dolari în volum total de împrumuturi în timpul T1, procesând peste 500 de milioane de dolari în lichidări într-o singură săptămână în timpul scăderii din februarie fără disrupții la nivelul protocolului. Oferta GHO a atins un nou maxim istoric în martie. Desfășurarea Mantle/Bybit a atins 1.25 miliarde de dolari în depozite în 18 zile de la lansare, deși acest lucru nu este încă reflectat în datele Token Terminal.

ARFC 'Aave Will Win', publicat pe 27 martie, propune direcționarea tuturor veniturilor de la stratul aplicației din Aave Pro, Aave App și Aave Kit către DAO, formalizând un model în care fiecare produs generatoare de venituri se întoarce la deținătorii AAVE. Foile de parcurs ale V4 pentru restul anului 2026 includ strategii suplimentare de împrumut, cu un accent pe cazuri de utilizare instituțională, așa cum a fost conturat în timpul livestream-ului din T1 2026. Lansarea completă a aplicației Aave (iOS și Android) este așteptată în T2, cu conturi de economii în Euro și Cardul Aave Earn urmând în T2. Aave Horizon este planificat să migreze către infrastructura V4 în T4.

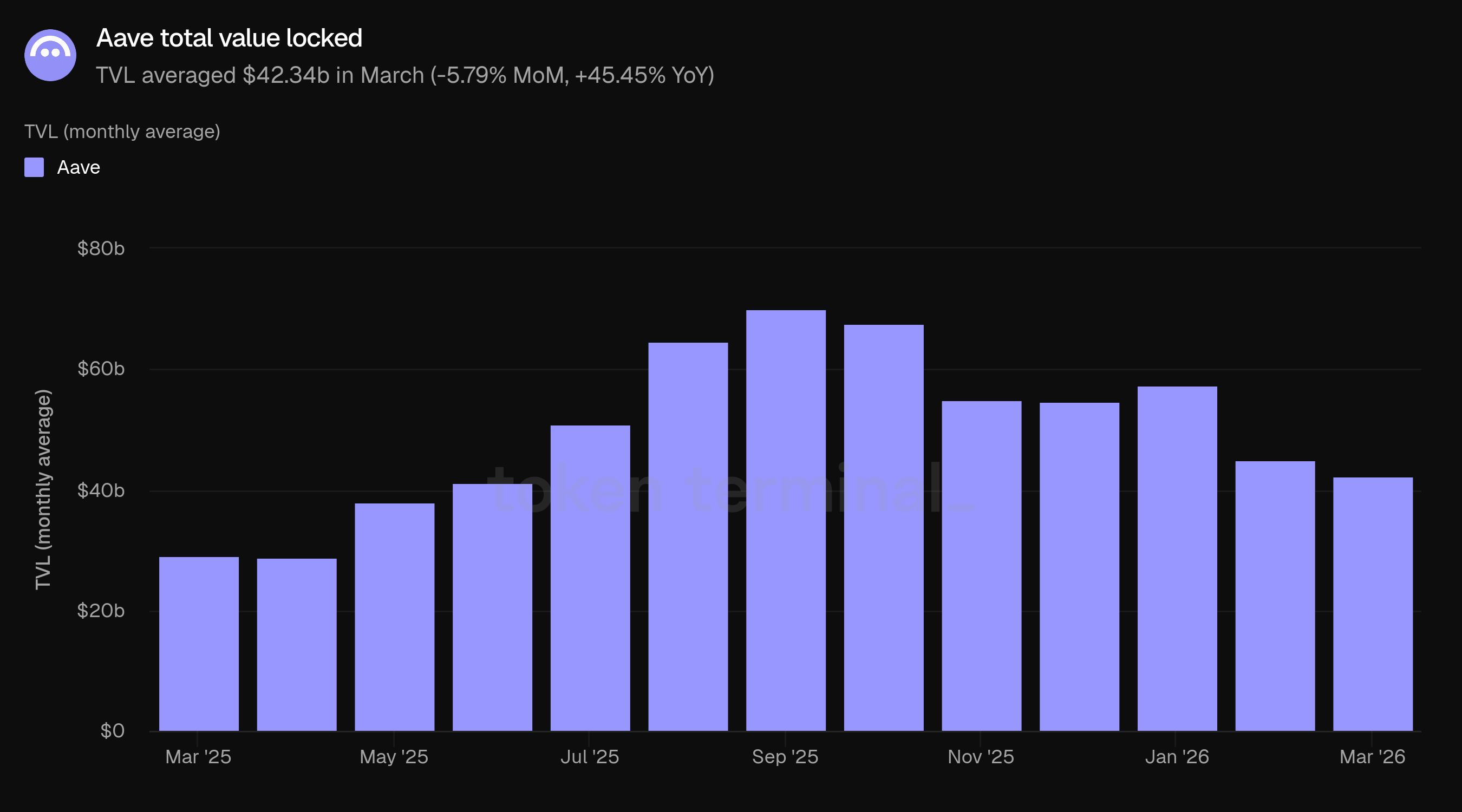

2) Valoare totală blocată

Valoarea totală blocată (TVL) măsoară valoarea totală în USD a garanțiilor depuse în Aave și a împrumuturilor restante. TVL din martie a fost în medie de 42.34 miliarde dolari, în scădere cu 5.79% față de 44.94 miliarde dolari din februarie, dar în creștere cu 45.45% față de 29.11 miliarde dolari din martie 2025.

Ritmul de declin s-a moderat semnificativ comparativ cu februarie, care a înregistrat o scădere de 21.58% determinată de corecția de început de lună. Decline de 5.79% din martie reflectă efectul continuu al prețurilor mai mici ale activelor mai degrabă decât o nouă vală de ieșiri. Luna a avut un TVL relativ stabil zi de zi, în contrast cu scăderile abrupte intra-lunare din februarie.

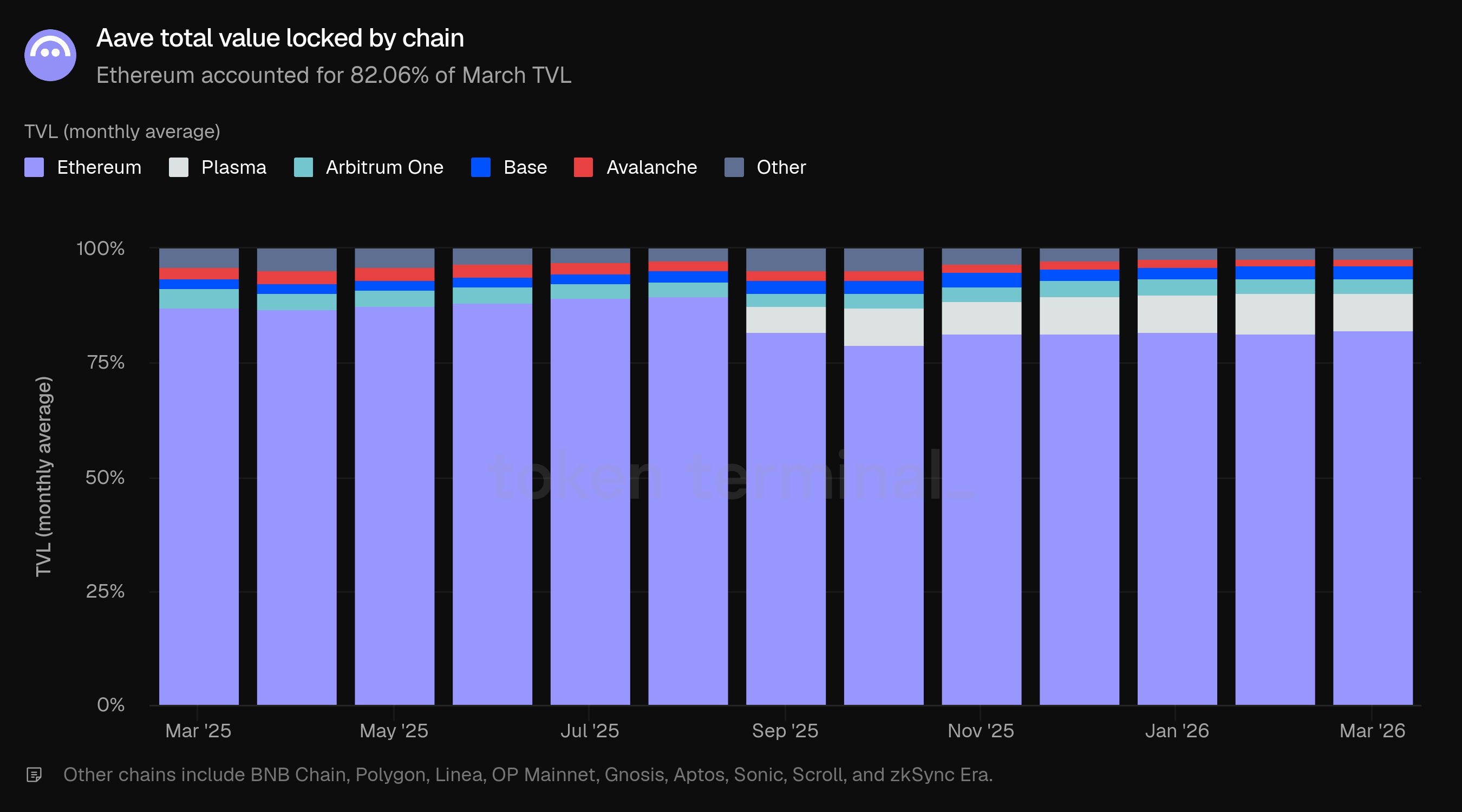

Ethereum a reprezentat 82.06% din TVL în martie, în creștere ușoară de la 81.48% în februarie. Plasma a deținut a doua cea mai mare cotă la 8.45%, în scădere de la 9.05%, urmată de Arbitrum One la 2.99%, Base la 2.94%, Avalanche la 1.54% și alte lanțuri la 2.01%.

Comparativ cu martie 2025, distribuția pe lanț s-a diversificat. Cota Ethereum a scăzut de la 87.30% la 82.06%, cu Plasma, Base și alte desfășurări absorbind diferența. Acest lucru reflectă strategia multichain a Aave, deși Ethereum rămâne centrul de greutate copleșitor pentru capital.

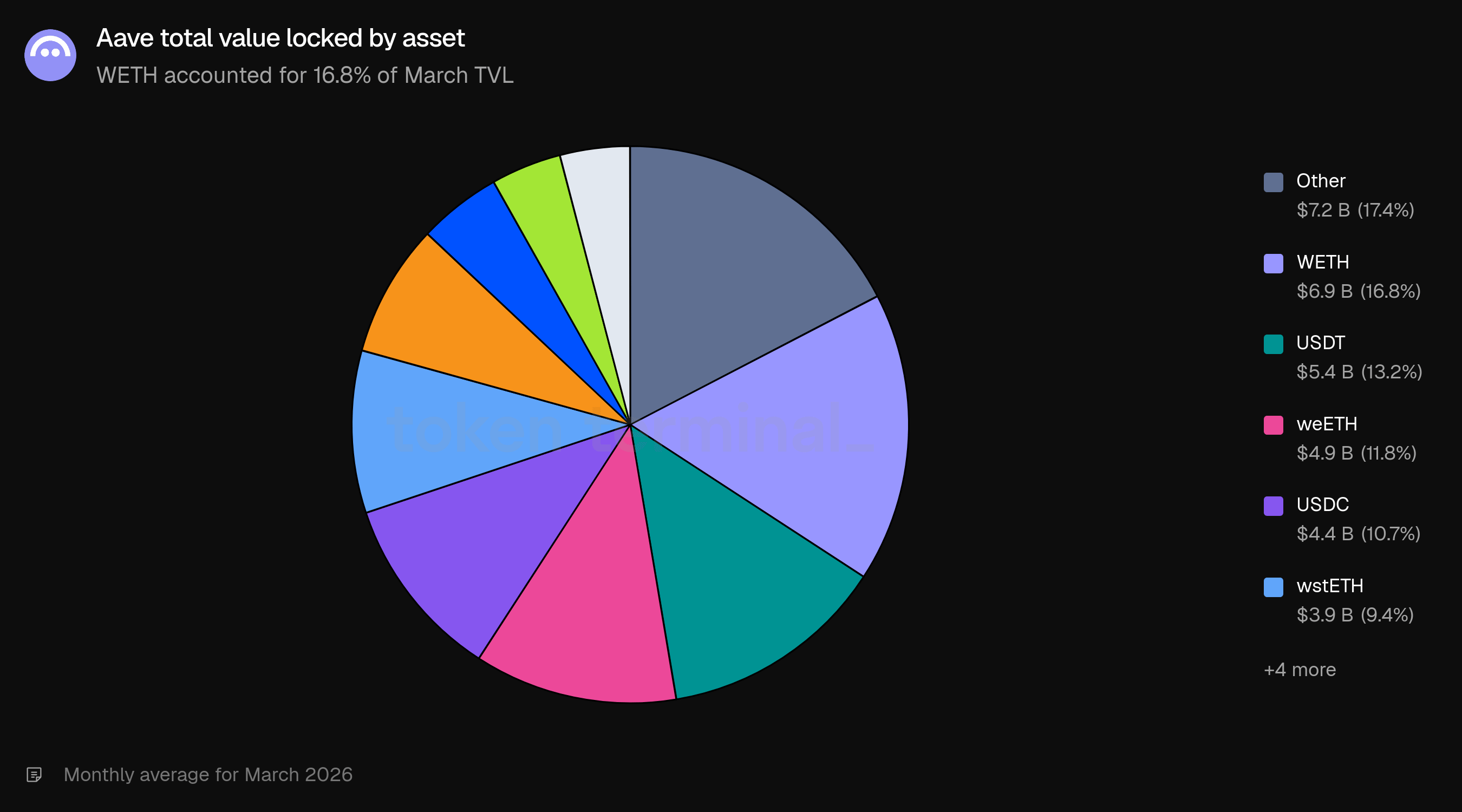

Compoziția activului a fost diversificată, cu WETH conducând cu 16.8%, urmat de USDT (13.2%), weETH (11.8%), USDC (10.7%) și wstETH. Variantele Wrapped BTC (WBTC și cbBTC) au combinat pentru aproximativ 12.0%. Stablecoin-urile, inclusiv USDT, USDC, USDT0 și USDe, au reprezentat colectiv peste 33% din TVL, reflectând rolul dual al Aave atât ca un loc de expunere cu efect de levier, cât și ca o piață de yield pentru stablecoin-uri.

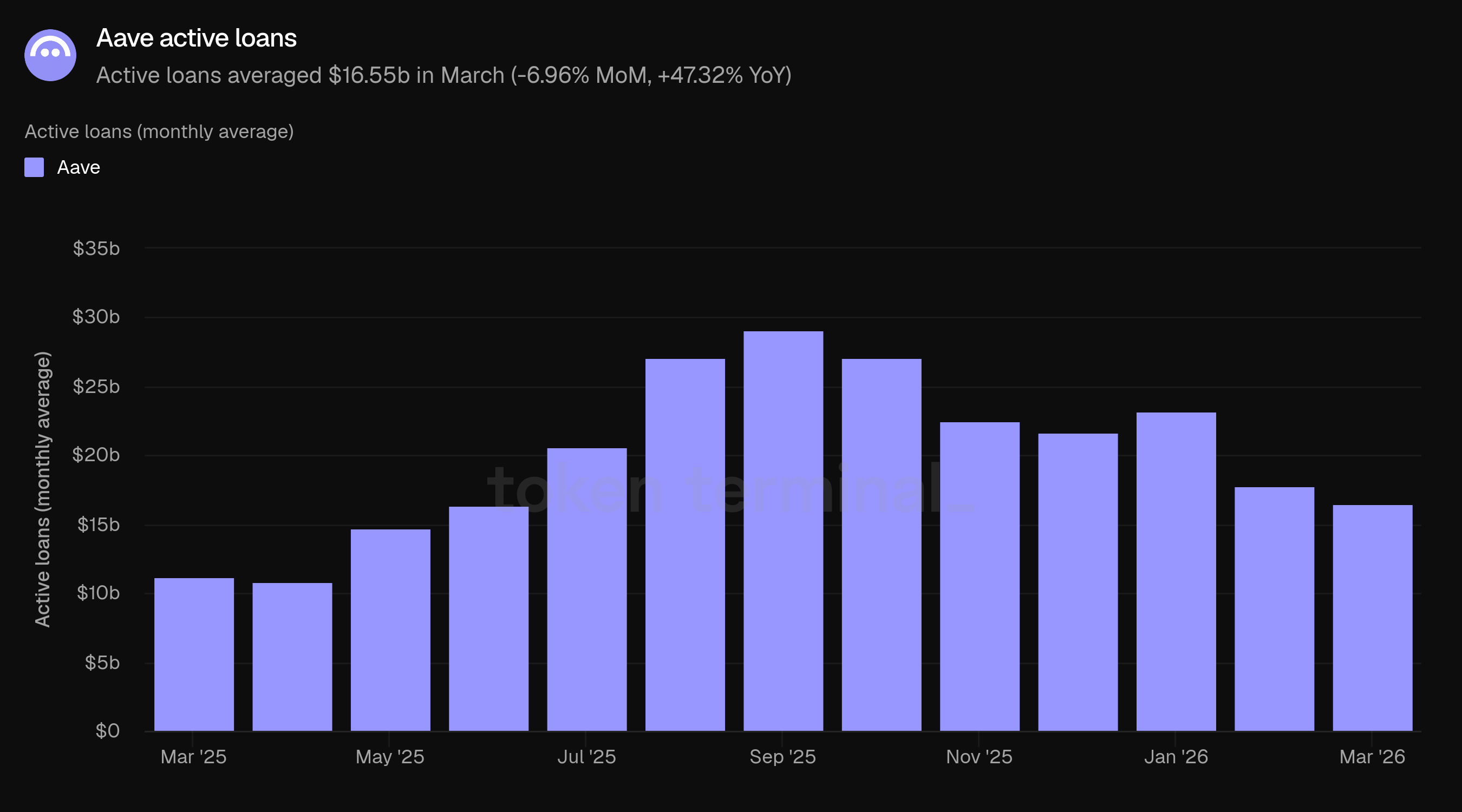

3) Împrumuturi active

Împrumuturile active măsoară valoarea totală în USD a împrumuturilor restante din toate piețele de împrumut Aave. Împrumuturile active din martie au fost în medie de 16.55 miliarde dolari, în scădere cu 6.96% față de 17.79 miliarde dolari din februarie, dar în creștere cu 47.32% față de 11.24 miliarde dolari din martie 2025.

Declinul împrumuturilor active a depășit ușor declinul TVL (-6.96% față de -5.79%). Rata de utilizare (împrumuturi active ca parte din TVL) a fost de aproximativ 39.1% în martie, comparativ cu 39.6% în februarie, o schimbare marginală care indică faptul că piața de împrumuturi a rămas activă în ciuda soldurilor absolute mai mici.

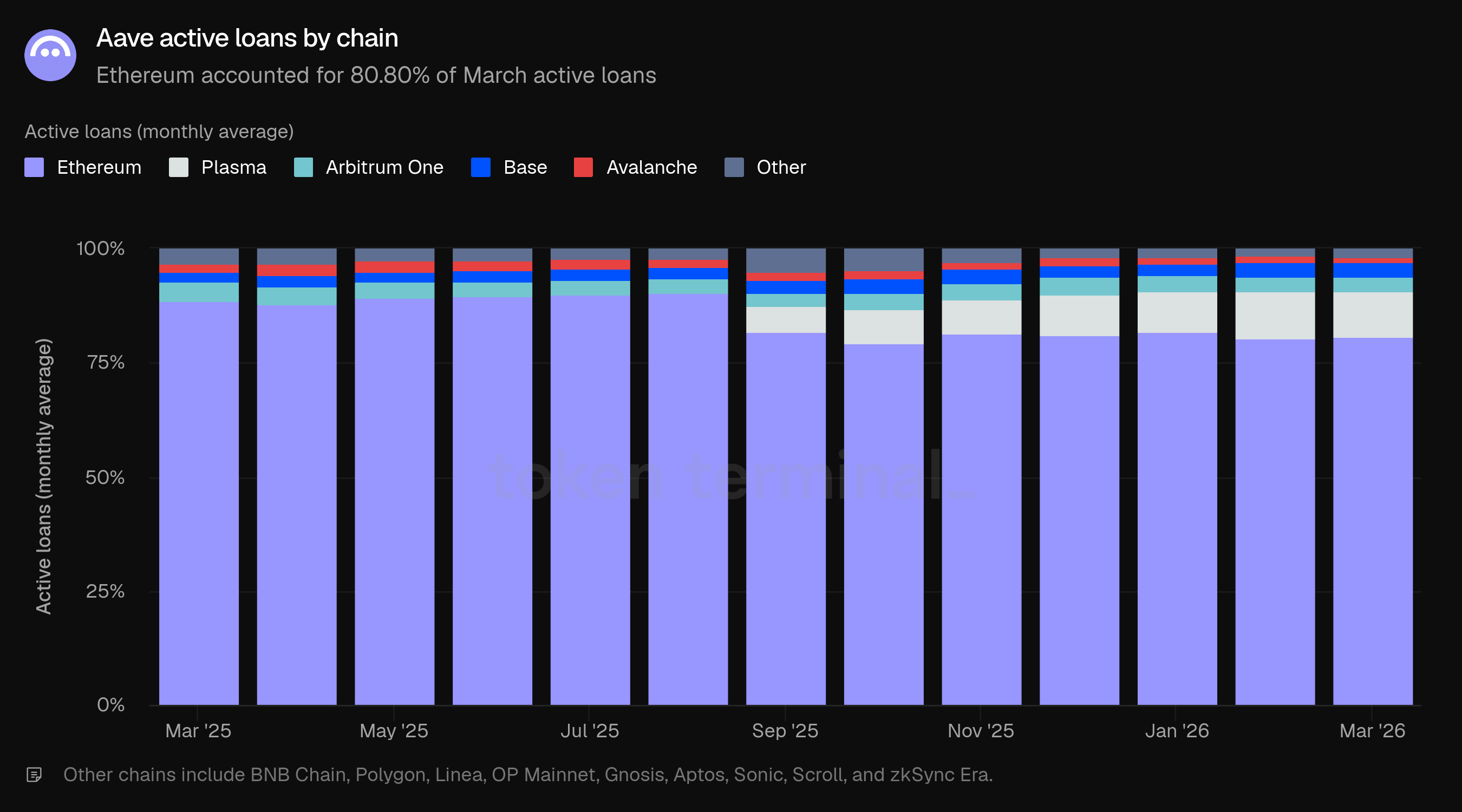

Distribuția pe lanț a urmărit îndeaproape TVL. Ethereum a reprezentat 80.80% din împrumuturile active din martie, cu Plasma la 9.98%, Base la 3.12%, Arbitrum One la 3.11%, Avalanche la 1.38% și alte lanțuri la 1.62%. Cota de împrumut activ a Plasma a scăzut ușor de la 10.28% în februarie, în timp ce Ethereum a rămas constant.

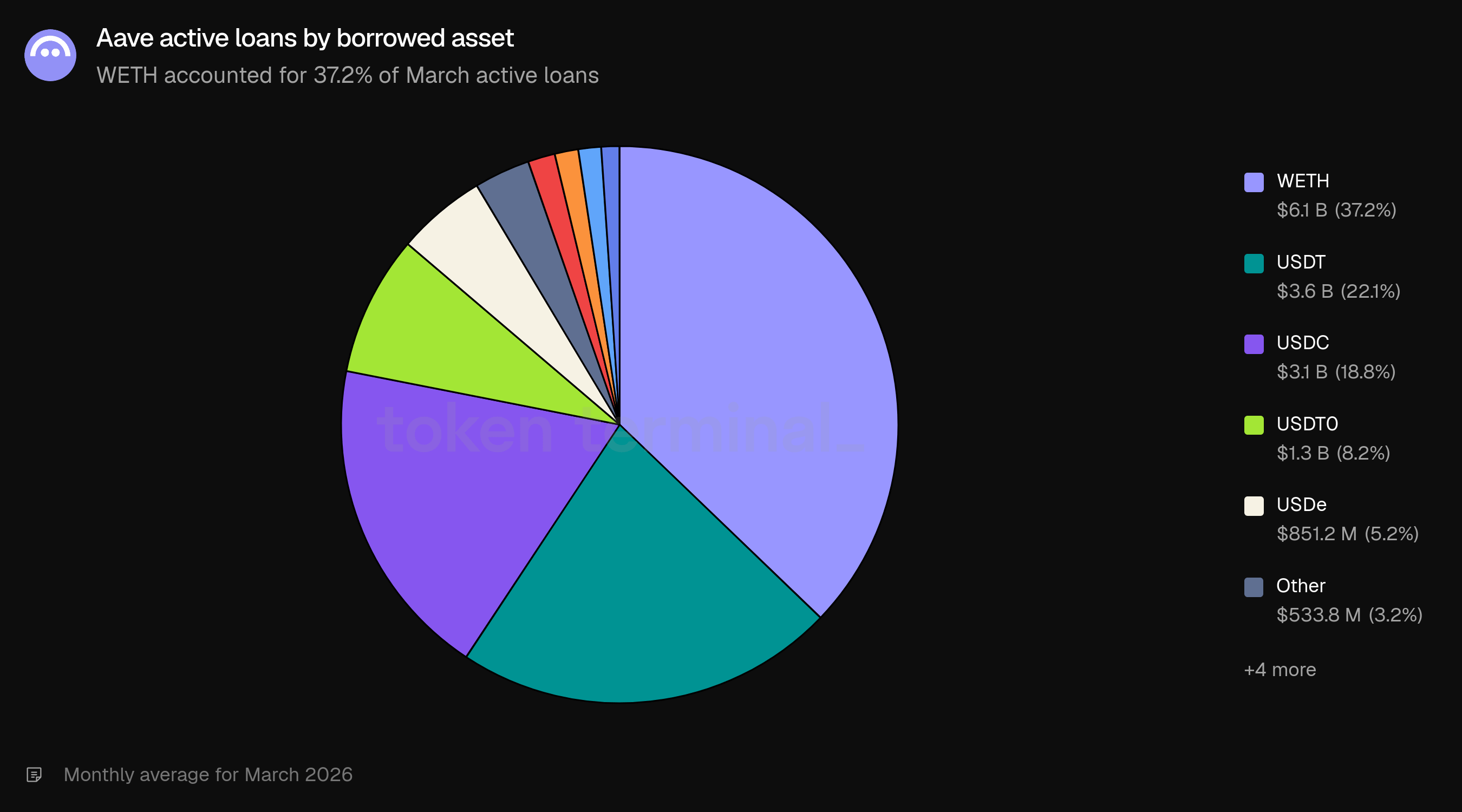

Împrumuturile au rămas concentrate în câteva active. WETH a condus cu 37.2% din împrumuturile active, urmat de USDT (22.1%), USDC (18.8%), USDT0 (8.2%) și USDe (5.2%). Primele trei active împrumutate au reprezentat 78.1% din toate împrumuturile restante. GHO a apărut la 1.1% din împrumuturile active, reprezentând împrumutătorii care mint stablecoin-ul nativ Aave împotriva garanțiilor lor. Compoziția împrumuturilor a fost în mare parte stabilă din februarie, cu cota WETH crescând ușor de la 36.4%.

4) Taxe

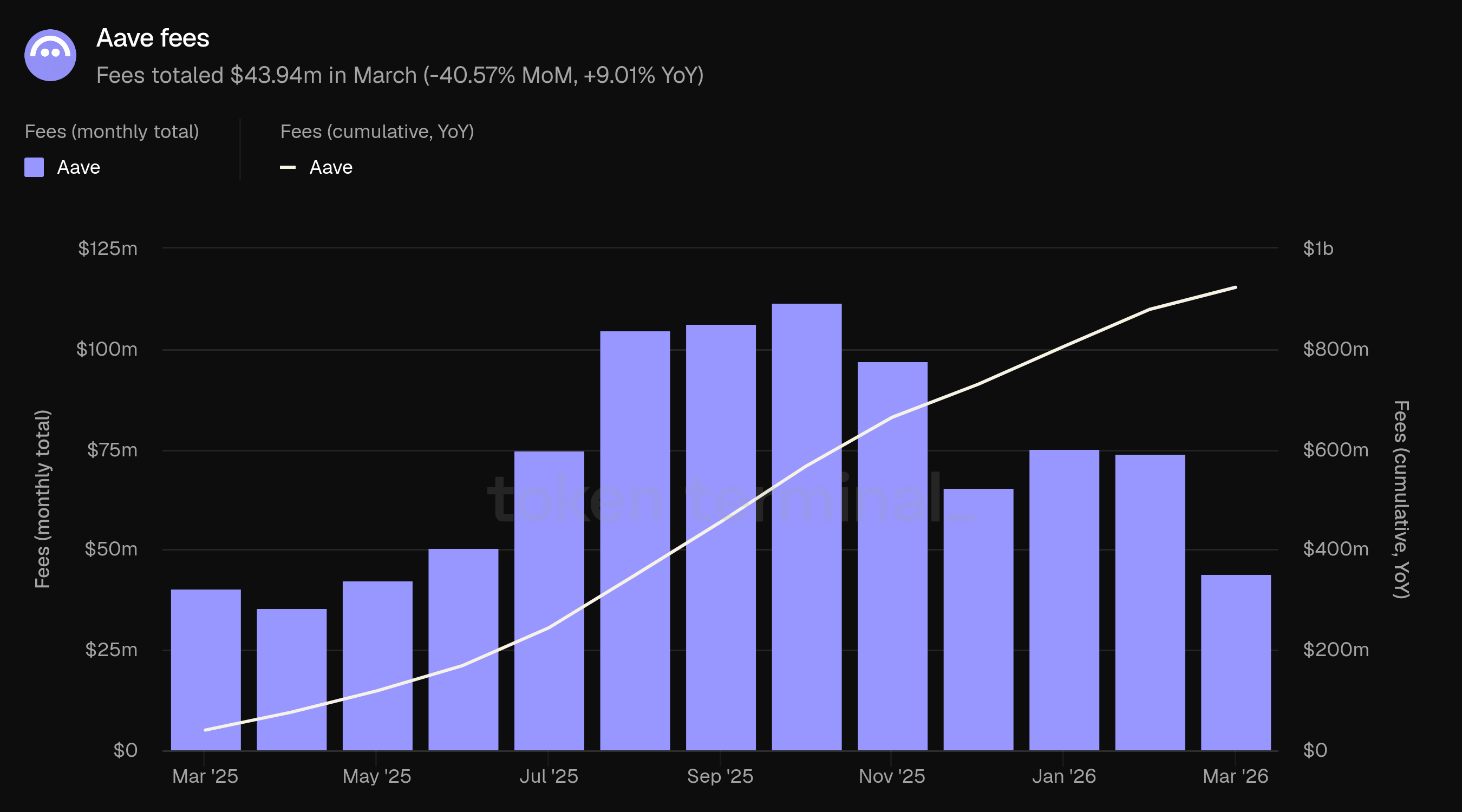

Taxele măsoară valoarea totală în USD a taxelor plătite de utilizatori în toate piețele de împrumut Aave, agregate pe șase tipuri de venit: dobânzi, lichidări, SVR, împrumuturi flash, trezorerie și modul de stabilitate GHO (vezi definiții). Taxele din martie au totalizat 43.94 milioane dolari, în scădere cu 40.57% față de 73.94 milioane dolari din februarie, dar în creștere cu 9.01% față de 40.31 milioane dolari din martie 2025. Taxele cumulative din martie 2025 până în martie 2026 au atins 922.57 milioane dolari.

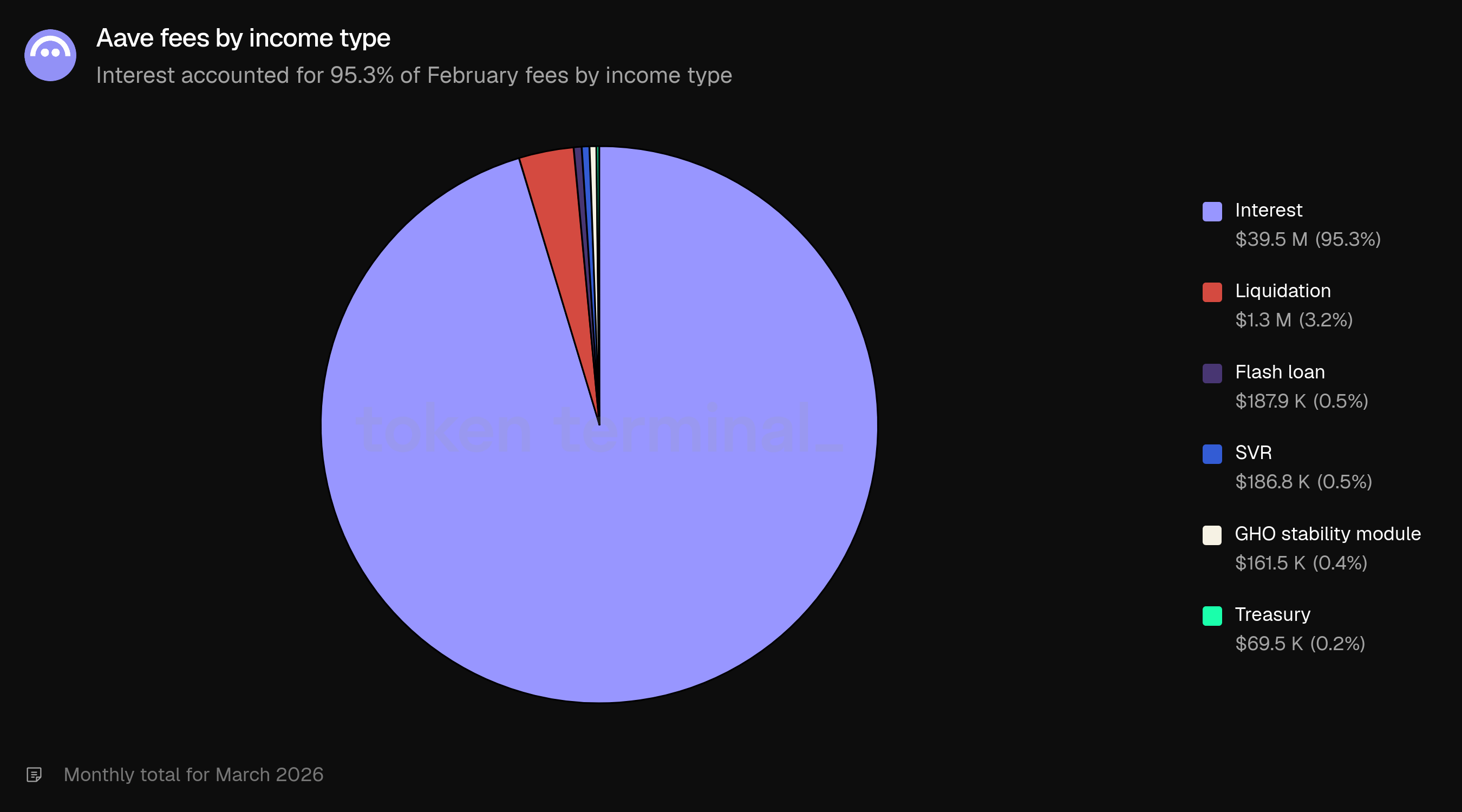

Declinul de 41% este determinat în principal de schimbarea compoziției veniturilor. Totalul taxelor din februarie a inclus 18.6 milioane dolari în taxe de lichidare (25.1%) și 4.6 milioane dolari în taxe SVR (6.2%), contribuind împreună cu 23.1 milioane dolari în venituri legate de corecția de pe piață. În martie, compoziția veniturilor s-a normalizat: dobânzile au reprezentat 95.3% din taxe, lichidările 3.2% și SVR 0.5%.

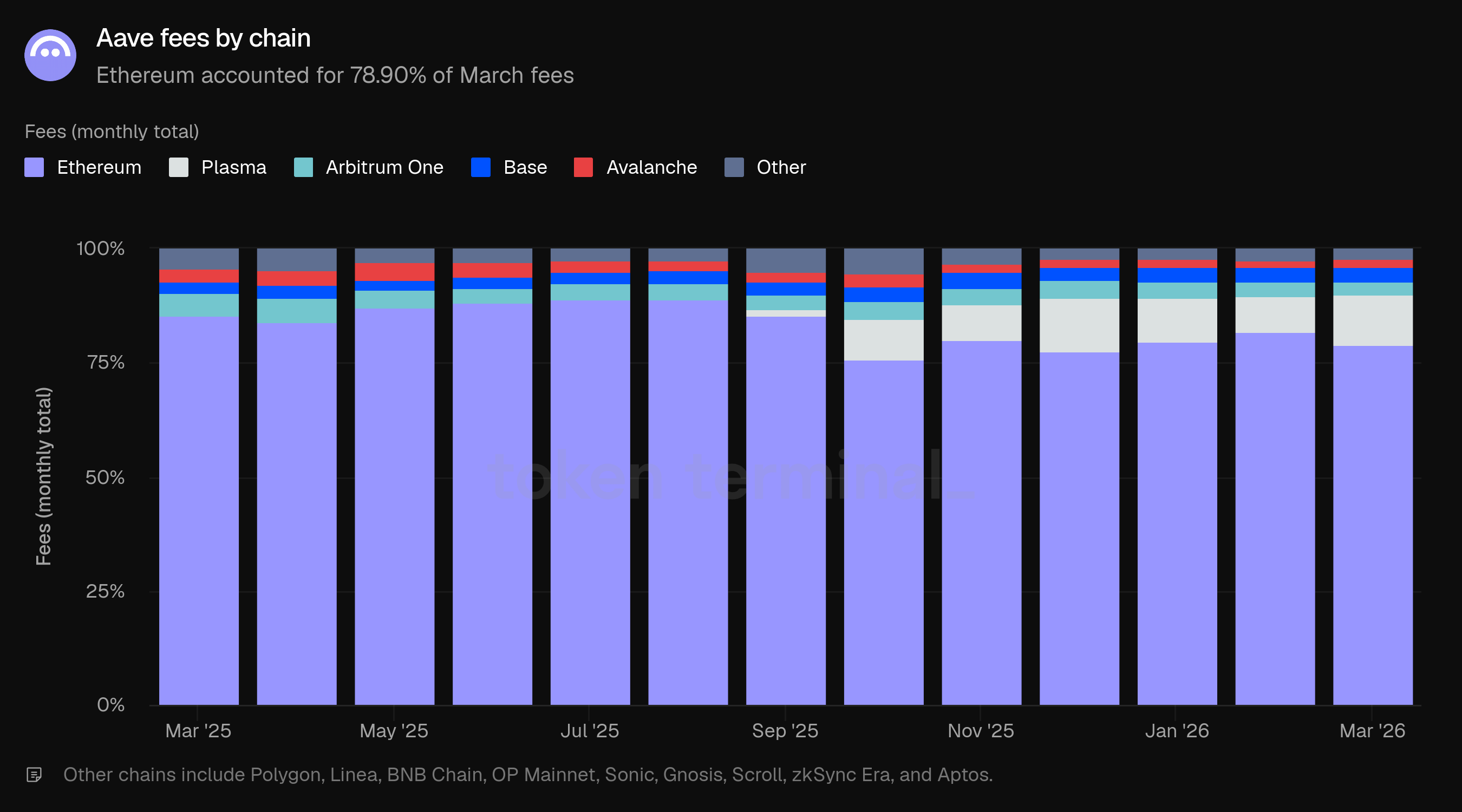

Ethereum a reprezentat 78.90% din taxele din martie, în scădere de la 81.95% în februarie. Activitatea de lichidare și SVR din februarie a fost concentrată pe Ethereum, unde se află cele mai mari poziții. Pe măsură ce aceste surse de venit s-au redus în martie, cota de taxe a Ethereum s-a apropiat de cota sa TVL (82.06%).

Cota de taxe a Plasma a crescut de la 7.66% în februarie la 11.00% în martie, în ciuda scăderii cotei sale de TVL în aceeași perioadă (9.05% la 8.45%). Această divergență sugerează o activitate de împrumut crescută sau rate de utilizare mai mari pe desfășurarea Plasma. Base (3.49%), Arbitrum One (2.86%) și Avalanche (1.51%) au completat principalii contribuitori.

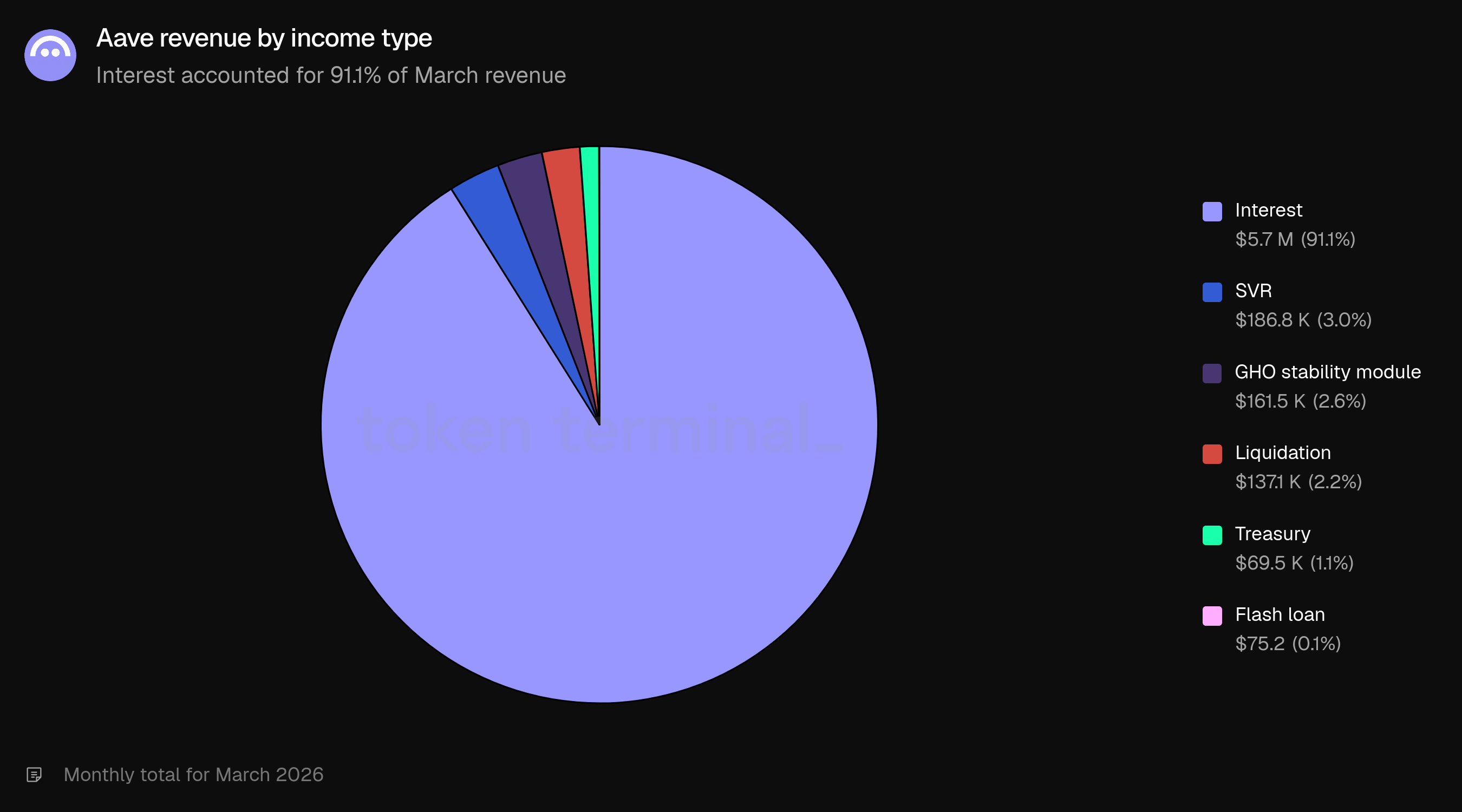

După tipul de venit, dobânzile au dominat cu 95.3% (39.5 milioane dolari), urmate de lichidări cu 3.2% (1.3 milioane dolari), împrumuturi flash cu 0.5% (187.9k dolari), SVR cu 0.5% (186.8k dolari), modul de stabilitate GHO cu 0.4% (161.5k dolari) și trezoreria cu 0.2% (69.5k dolari). Schimbarea de la 68.0% dobândă / 25.1% lichidare / 6.2% SVR din februarie la 95.3% dobândă din martie reprezintă normalizarea completă a compoziției taxelor în urma corecției de pe piață.

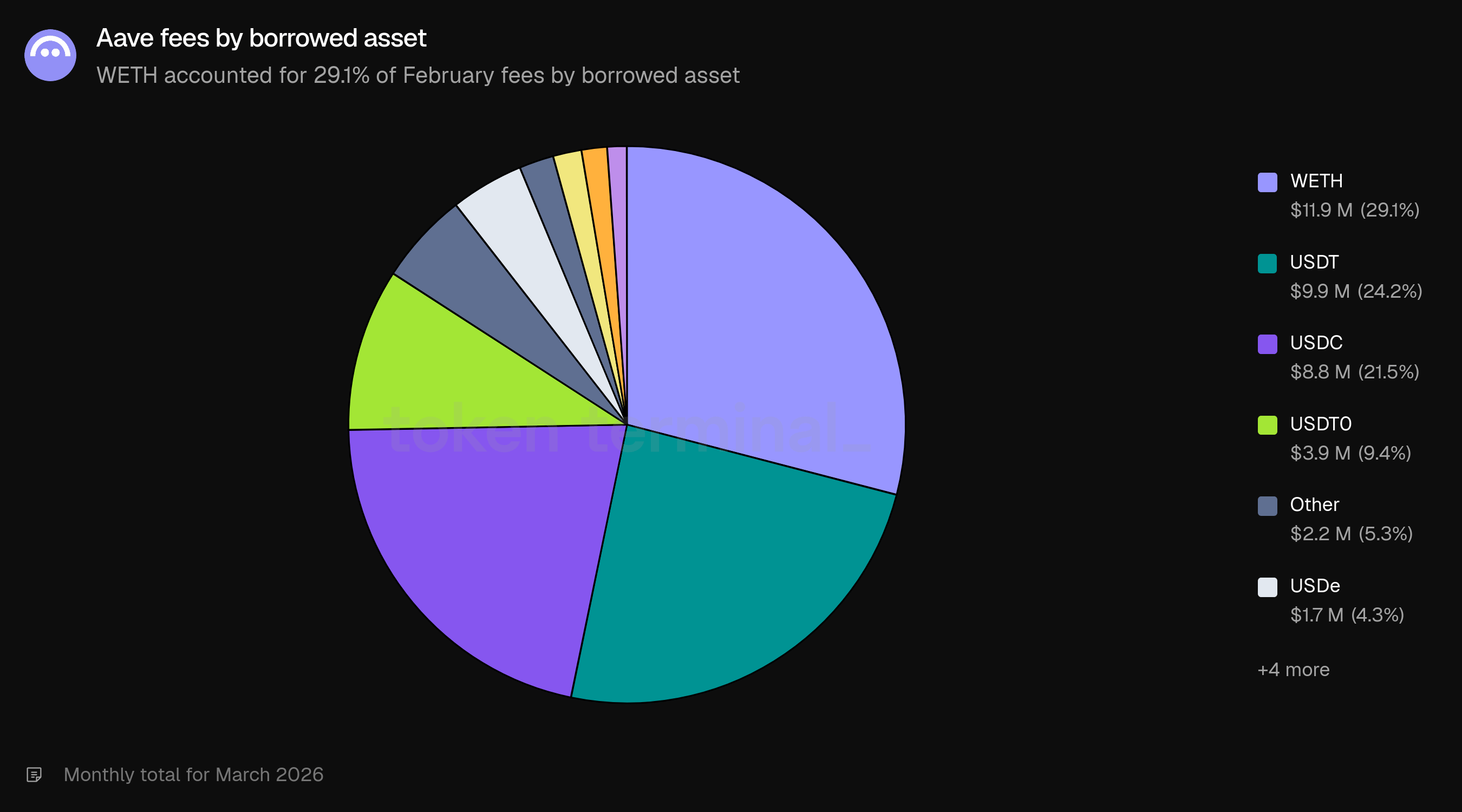

După activul împrumutat, WETH a reprezentat 29.1% din taxe, urmat de USDT (24.2%), USDC (21.5%), USDT0 (9.4%) și alte active (5.3%). Împrumuturile de stablecoin-uri (USDT, USDC, USDT0) au generat colectiv 55.1% din taxe.

5) Venituri

Venitul măsoară valoarea totală în USD a taxelor păstrate de Aave DAO. Venitul din martie a totalizat 6.64 milioane dolari, în scădere cu 50.45% față de 13.40 milioane dolari din februarie, dar în creștere cu 7.79% față de 6.16 milioane dolari din martie 2025. Venitul cumulativ din martie 2025 până în martie 2026 a atins 141.79 milioane dolari.

Declinul veniturilor a fost mai abrupt decât declinul taxelor (-50.45% față de -40.57%) deoarece tipurile de venit care au determinat venitul crescut din februarie au avut rate de preluare disproporționat de mari. SVR, care a reprezentat 34.3% din veniturile din februarie (4.6 milioane dolari), a scăzut la 3.0% în martie (186.8k dolari). Venitul din lichidare a scăzut de la 13.9% (1.9 milioane dolari) la 2.2% (137.1k dolari). Împreună, aceste două surse au contribuit cu 6.5 milioane dolari în februarie și 324k dolari în martie. Venitul din dobânzi a scăzut de la aproximativ 6.8 milioane dolari la 5.7 milioane dolari (-16.6%).

Rata generală de preluare (venitul ca parte din taxe) a fost de 15.11% în martie, în scădere de la 18.12% în februarie. Decline este explicată de schimbarea compozițională: rata de preluare crescută din februarie a reflectat natura cu marjă ridicată a veniturilor din lichidare și SVR. Rata de preluare doar a dobânzilor a fost de aproximativ 14.3% în martie comparativ cu 13.5% în februarie.

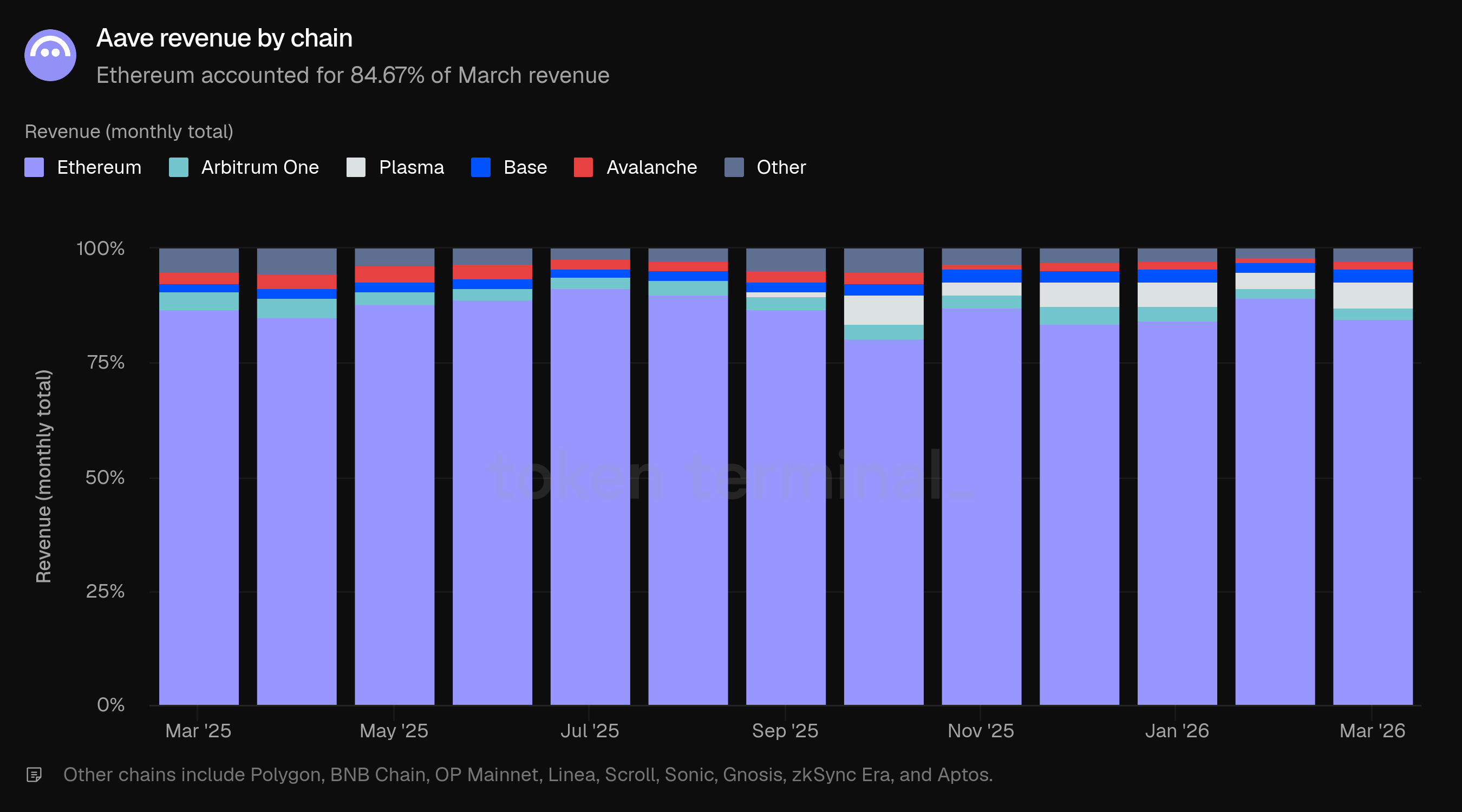

Ethereum a reprezentat 84.67% din veniturile din martie, în scădere de la 89.33% în februarie. Activitatea de lichidare și SVR concentrată pe Ethereum din februarie a umflat cota sa de venit. Pe măsură ce aceste surse s-au redus, distribuția veniturilor s-a apropiat de distribuția taxelor. Cota Plasma a crescut de la 3.49% la 5.73%, urmată de Base (2.77%), Arbitrum One (2.63%), Avalanche (1.60%) și alte lanțuri (2.60%).

După tipul de venit, dobânzile au reprezentat 91.1% din veniturile din martie (5.7 milioane dolari), urmate de SVR la 3.0% (186.8k dolari), modul de stabilitate GHO la 2.6% (161.5k dolari), lichidarea la 2.2% (137.1k dolari), trezoreria la 1.1% (69.5k dolari) și împrumutul flash la 0.1% (75.2 dolari). Compoziția veniturilor s-a întors la un profil dominat de veniturile din dobânzi, în contrast cu februarie, când aproape jumătate din venituri proveneau din surse legate de lichidare.

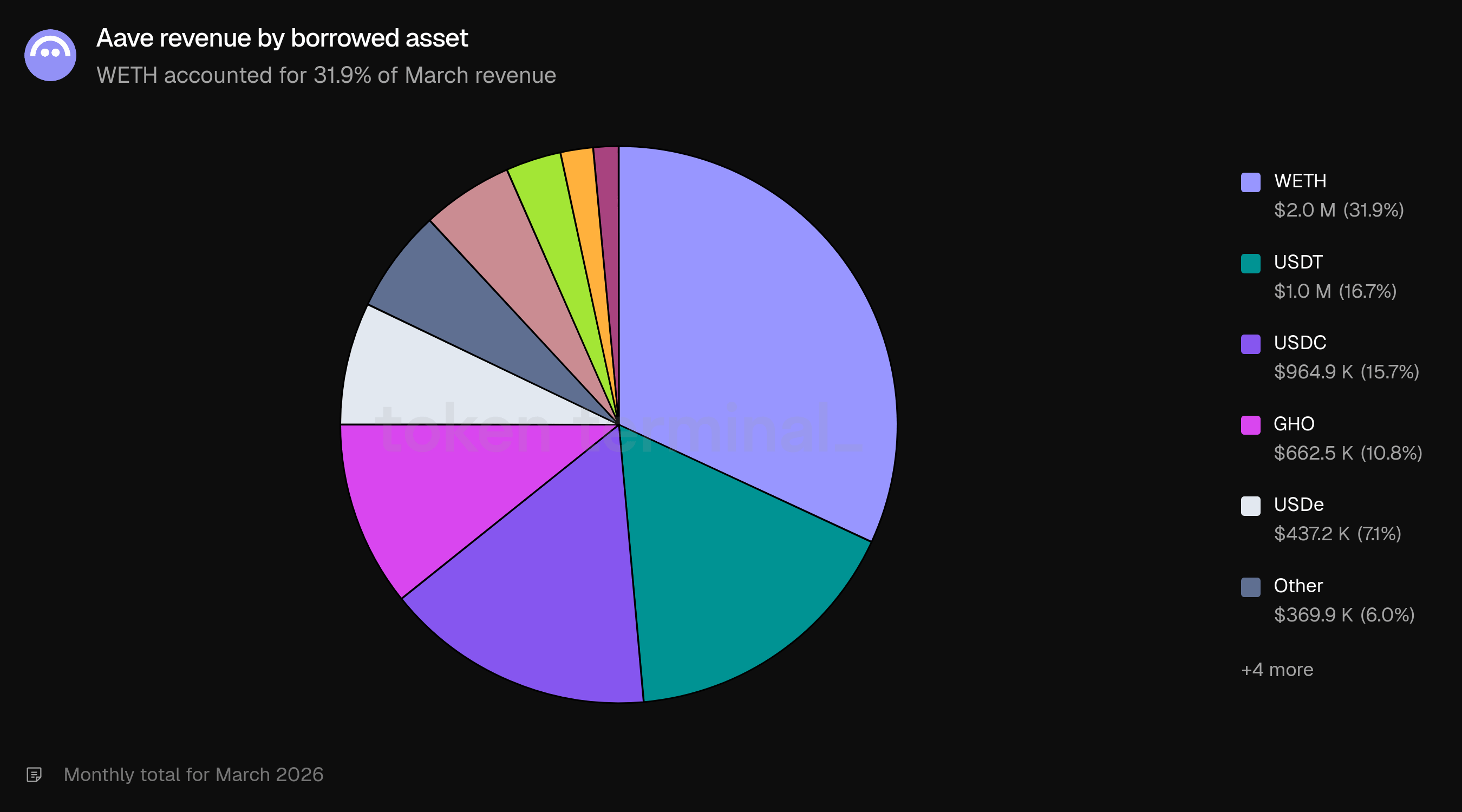

După activul împrumutat, WETH a reprezentat 31.9% din venit ($2.0m), urmat de USDT (16.7%, $1.0m), USDC (15.7%, $964.9k), GHO (10.8%, $662.5k) și USDe (7.1%, $437.2k). Cota de 10.8% din venit a GHO este notabilă având în vedere rolul său mai mic pe piața generală de împrumuturi, reflectând rolul GHO ca stablecoin nativ al Aave.

6) Utilizatori activi lunar

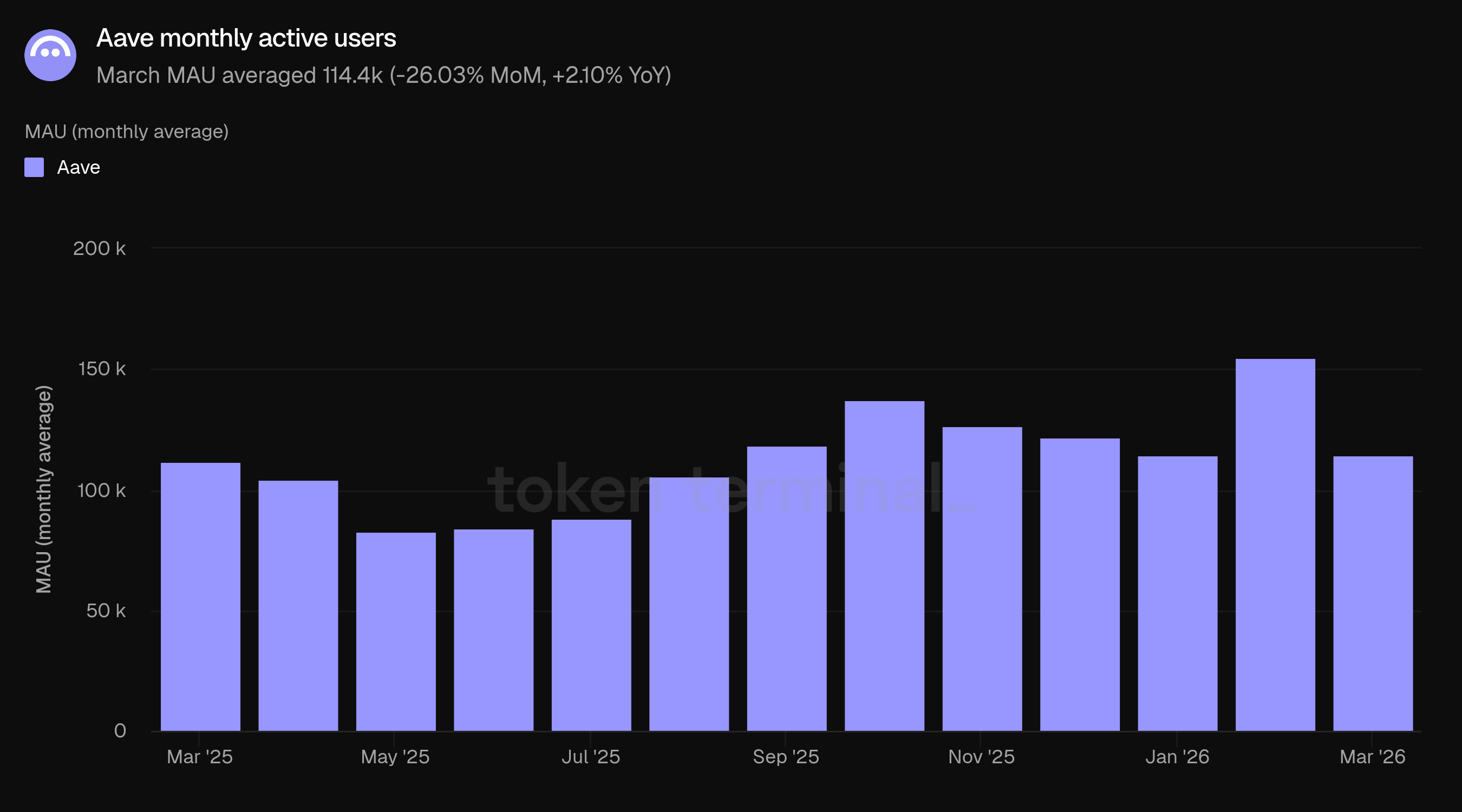

Utilizatorii activi lunar (MAU) măsoară numărul de adrese unice de portofel care au interacționat cu Aave pe o perioadă de 30 de zile. MAU din martie a fost în medie de 114.4k, în scădere cu 26.03% față de 154.6k din februarie, dar în creștere cu 2.10% față de 112.0k din martie 2025.

MAU-ul crescut din februarie a coincis cu corecția pieței, care atrage de obicei o activitate onchain crescută din partea utilizatorilor. MAU din martie de 114.4k este în mare parte în conformitate cu nivelurile din urmă cu un an (112.0k). Comparația de la an la an (+2.10%) indică o bază de utilizatori stabilă, consistentă cu o piață care este semnificativ mai mare în termeni de capital (+45.45% TVL YoY), dar nu proporțional mai mare în participanți unici.

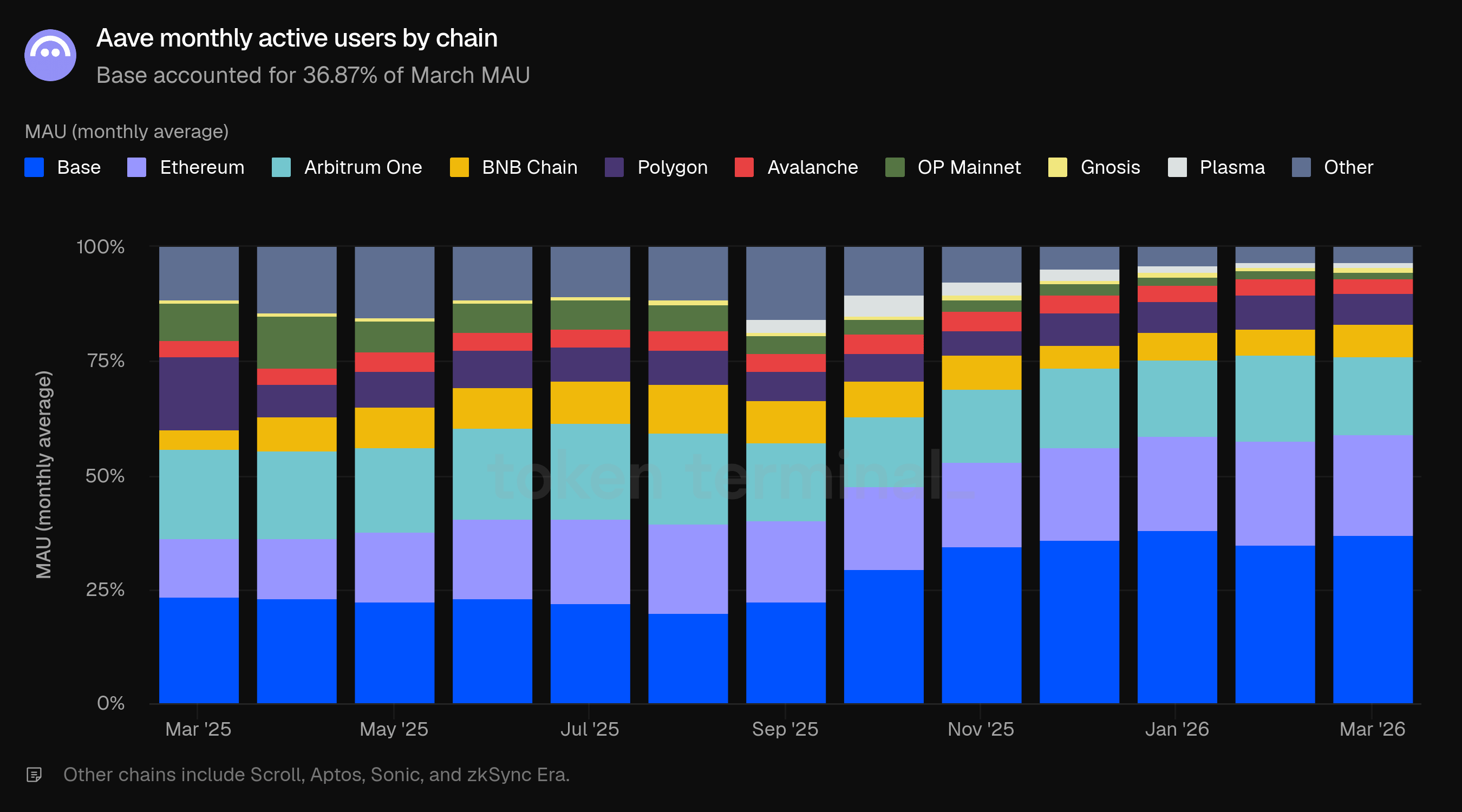

Activitatea utilizatorilor a continuat să se încline puternic către desfășurările multichain. Base a condus cu 36.87% din MAU, în creștere de la 34.80% în februarie și 23.48% acum un an. Ethereum a fost pe locul doi cu 22.31%, urmat de Arbitrum One (17.13%), Polygon (7.09%), BNB Chain (6.80%), Avalanche (3.04%), OP Mainnet (1.57%), Gnosis (1.11%) și Plasma (1.05%).

Divergența dintre distribuția capitalului și distribuția utilizatorilor a rămas pronunțată: Ethereum deținea 82.06% din TVL, dar doar 22.31% din MAU, în timp ce Base deținea 2.94% din TVL, dar 36.87% din MAU. Ethereum generează o valoare economică disproporționată pe utilizator, în timp ce desfășurările multichain reprezintă majoritatea adreselor unice.

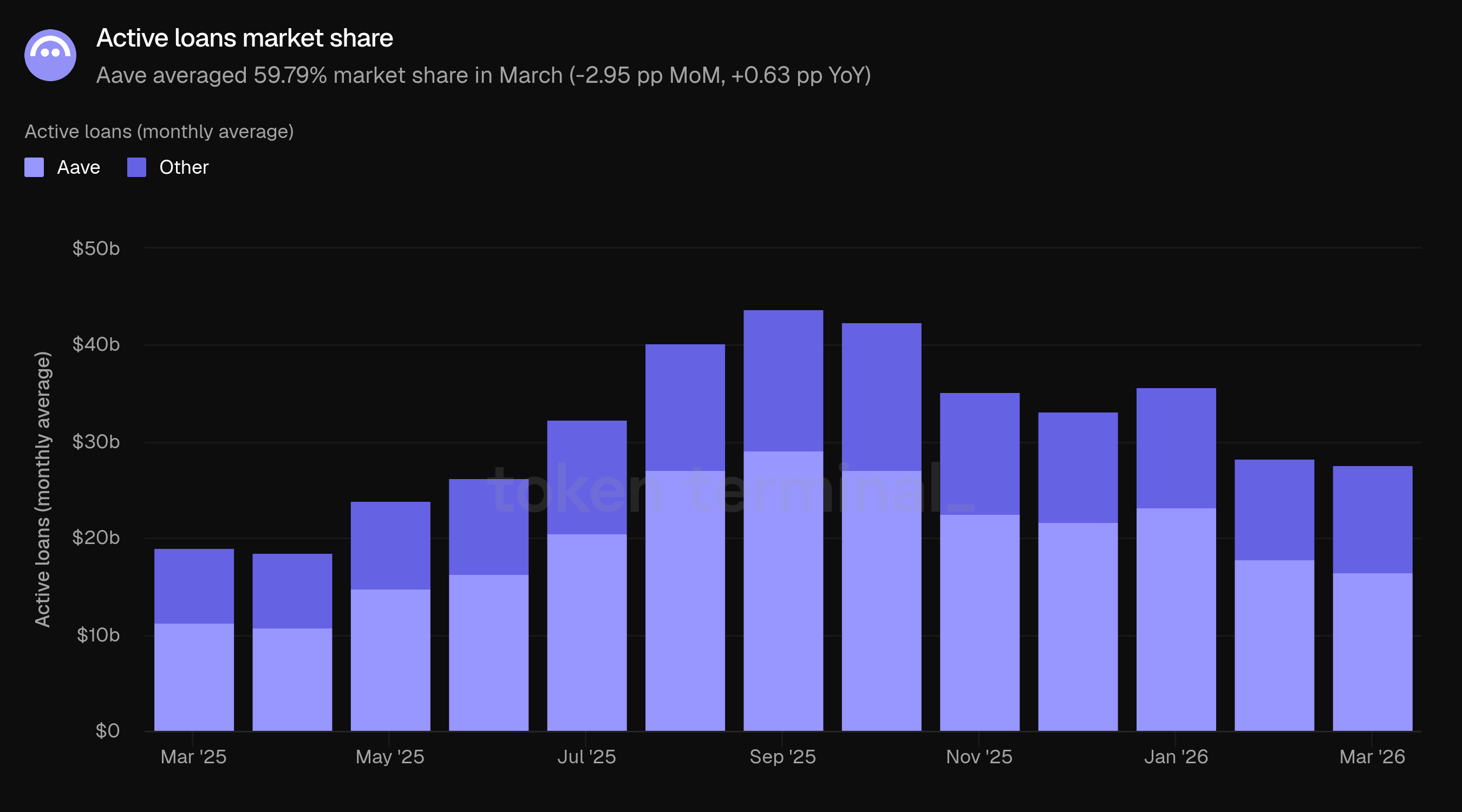

7) Cota de piață

Cota de piață măsoară cota Aave din împrumuturile active în raport cu alte proiecte de împrumut, inclusiv Morpho, Fluid, Kamino, Spark, Maple Finance, Silo Finance, Euler și Compound. Aave a avut o cotă de piață medie de 59.79% în martie, în scădere cu 2.95 pp față de februarie și în creștere cu 0.63 pp față de martie 2025.

Piața total adresabilă s-a restrâns ușor, de la 28.36 miliarde dolari la 27.68 miliarde dolari, pe măsură ce deleveragingul a continuat în sectorul de împrumuturi.

Cu 16.55 miliarde dolari în împrumuturi active dintr-un total de 27.68 miliarde dolari de pe piață, Aave a deținut mai multe împrumuturi active decât toți ceilalți competitori urmăriți la un loc. Cel mai apropiat competitor a fost Morpho cu 3.83 miliarde dolari (13.8%), urmat de Fluid (1.62 miliarde dolari, 5.9%), Kamino (1.17 miliarde dolari, 4.2%), Spark (973.4 milioane dolari, 3.5%), Maple Finance (817.4 milioane dolari, 3.0%), Euler (637.0 milioane dolari, 2.3%), Compound (547.9 milioane dolari, 2.0%) și Silo Finance (462.6 milioane dolari, 1.7%).

8) Capitalizarea de piață GHO și volumul de transfer

Capitalizarea de piață GHO măsoară capitalizarea de piață circulantă a GHO, stablecoin-ul nativ descentralizat al Aave. GHO este mintat de împrumutători folosind garanțiile lor Aave, astfel încât capitalizarea sa de piață reflectă atât cererea de stablecoin-uri, cât și adoptarea piețelor de împrumut Aave. Capitalizarea de piață GHO din martie a fost în medie de 514.51 milioane dolari, în creștere cu 10.05% față de 467.53 milioane dolari din februarie și cu 139.98% față de 214.40 milioane dolari din martie 2025. GHO a trecut pentru prima dată de 500 de milioane de dolari în martie.

GHO a crescut atât în februarie, cât și în martie în timp ce TVL, împrumuturile active, taxele și veniturile au scăzut sau s-au normalizat. GHO a reprezentat 10.65% din venitul din martie prin modul de stabilitate GHO și dobânzile pe împrumuturile garantate cu GHO, făcându-l un contributor semnificativ și în creștere la venitul DAO.

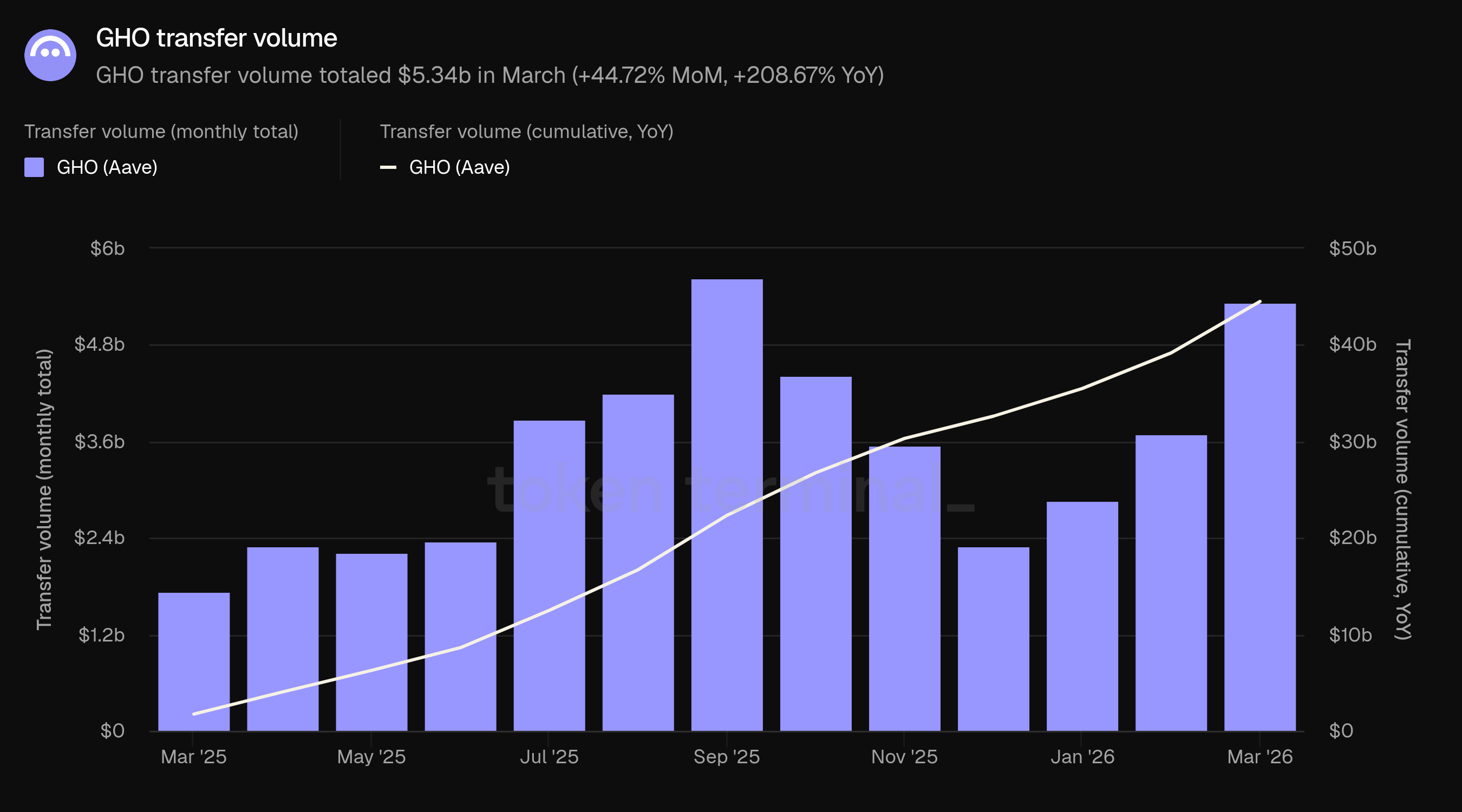

Volumul de transfer GHO măsoară valoarea totală în USD a GHO transferat onchain pe o anumită perioadă. Volumul de transfer din martie a totalizat 5.34 miliarde dolari, cu 44.72% mai mult decât volumul de 3.69 miliarde dolari din februarie și cu 208.67% mai mult decât volumul de 1.73 miliarde dolari din martie 2025. Martie a fost a doua cea mai bună lună din istorie, apropiindu-se de vârful din septembrie 2025 de 5.63 miliarde dolari. Volumul de transfer a scăzut în ultimele luni ale anului 2025 împreună cu activitatea de pe piață, dar a revenit puternic în T1 2026, cu volumul din martie dublându-se de la an la an, chiar și în condițiile în care capitalizarea de piață a GHO a crescut într-un ritm mai lent. Divergența dintre creșterea volumului de transfer (+208.67% YoY) și creșterea capitalizării de piață (+139.98% YoY) indică o viteză în creștere: fiecare unitate de GHO este tranzacționată mai frecvent.

9) Aave Horizon

Aave Horizon este o piață de împrumut permisă pentru activele din lumea reală tokenizate, lansată în august 2025. Împrumutătorii instituționali postează titluri tokenizate ca garanție și împrumută stablecoin-uri. Partea de ofertă este împărțită: oricine poate depune stablecoin-uri pentru a câștiga yield (permis), în timp ce activele de garanție sunt permise, onboardate prin emitenți de tokenuri care se ocupă de KYC și AML pentru participanții instituționali. Horizon îndeplinește o funcție distinctă din punct de vedere strategic ca un pod între lichiditatea DeFi permisă și capitalul instituțional reglementat.

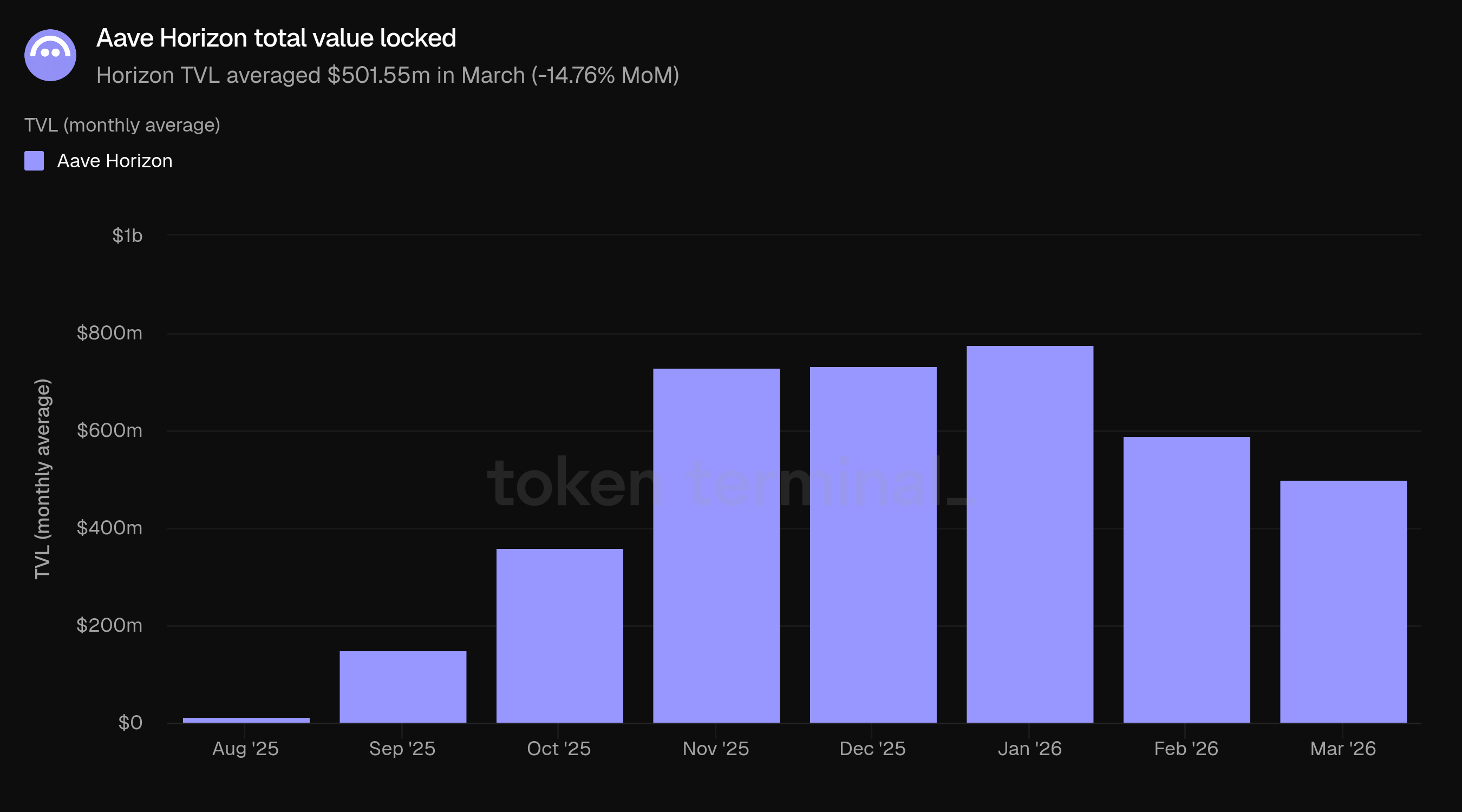

Valoarea totală blocată în Horizon măsoară valoarea totală în USD a garanțiilor depuse în Aave Horizon și a împrumuturilor restante. TVL Horizon din martie a fost în medie de 501.55 milioane dolari, în scădere cu 14.76% față de 588.40 milioane dolari din februarie. TVL Horizon a atins un vârf de 775.95 milioane dolari în ianuarie 2026 și a scăzut în ultimele două luni. Horizon a crescut rapid de la lansarea sa în august 2025 (14.30 milioane dolari) până în ianuarie, o traiectorie care a coincis cu expansiunea mai largă a activității de activitate tokenizată onchain.

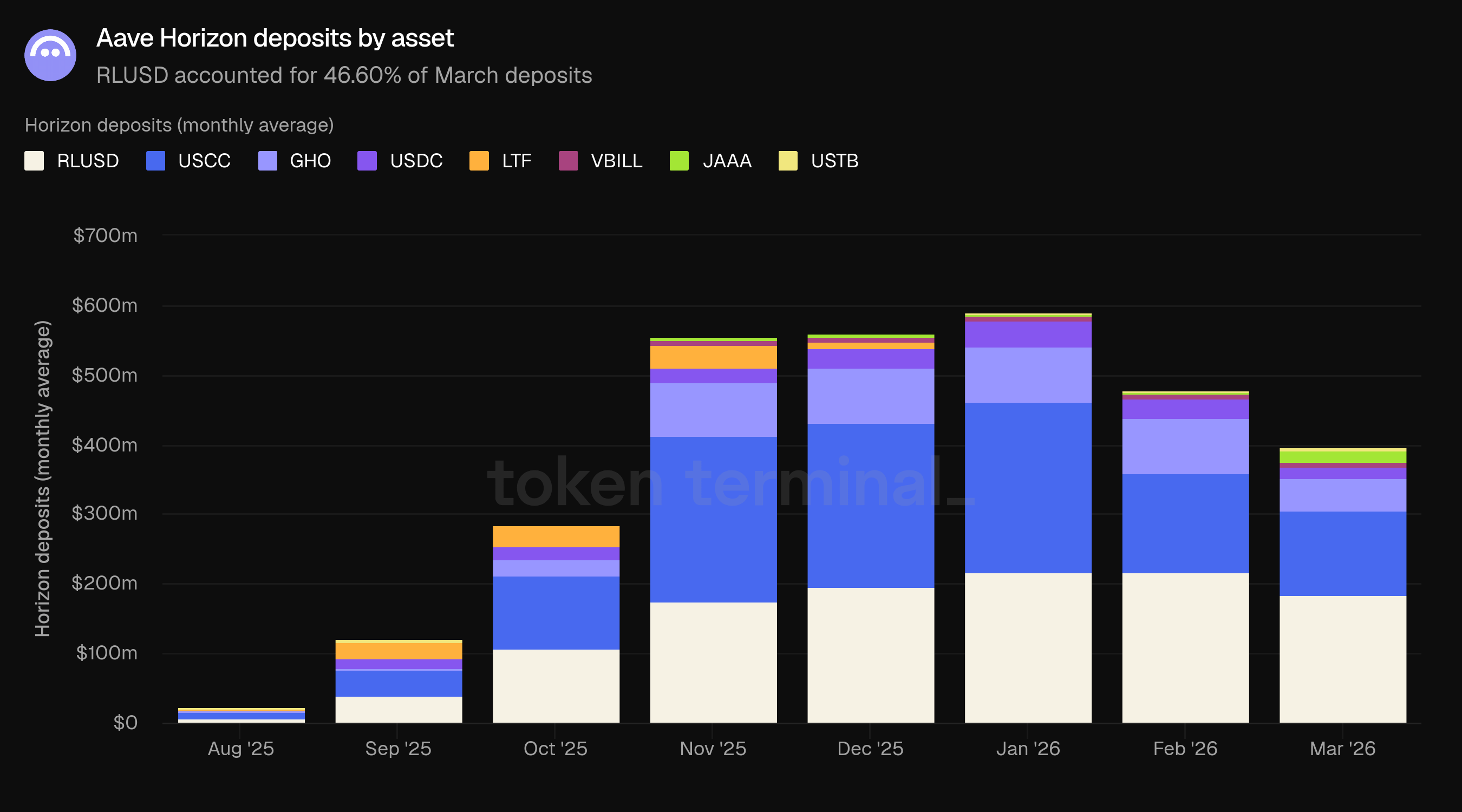

Depozitele Horizon măsoară valoarea totală în USD a activelor furnizate piețelor Horizon. Depozitele din martie au fost în medie de 395.50 milioane dolari, în scădere cu 17.13% față de 477.24 milioane dolari din februarie. Depozitele sunt compuse din două tipuri: oferta de stablecoin permisă (RLUSD, GHO, USDC) și garanțiile RWA permise depuse de investitori instituționali prin emitenți de tokenuri (USCC, JAAA, VBILL).

RLUSD a fost cel mai mare activ de depozit cu 184.30 milioane dolari (46.60%), urmat de USCC cu 120.95 milioane dolari (30.58%), GHO cu 46.37 milioane dolari (11.72%), JAAA cu 17.82 milioane dolari (4.51%), USDC cu 16.66 milioane dolari (4.21%) și VBILL cu 6.25 milioane dolari (1.58%). Stablecoin-urile au reprezentat colectiv 62.54% din depozite (247.33 milioane dolari), cu garanții RWA permise la 37.47% (148.18 milioane dolari). USCC a fost cel mai mare activ RWA permis. Decline-ul depozitelor a fost generalizat, cu atât oferta de stablecoin-uri cât și garanțiile RWA contractându-se: RLUSD a scăzut de la 216.25 milioane dolari la 184.30 milioane dolari (-14.78%), USCC de la 143.75 milioane dolari la 120.95 milioane dolari (-15.86%), iar GHO de la 79.59 milioane dolari la 46.37 milioane dolari (-41.74%).

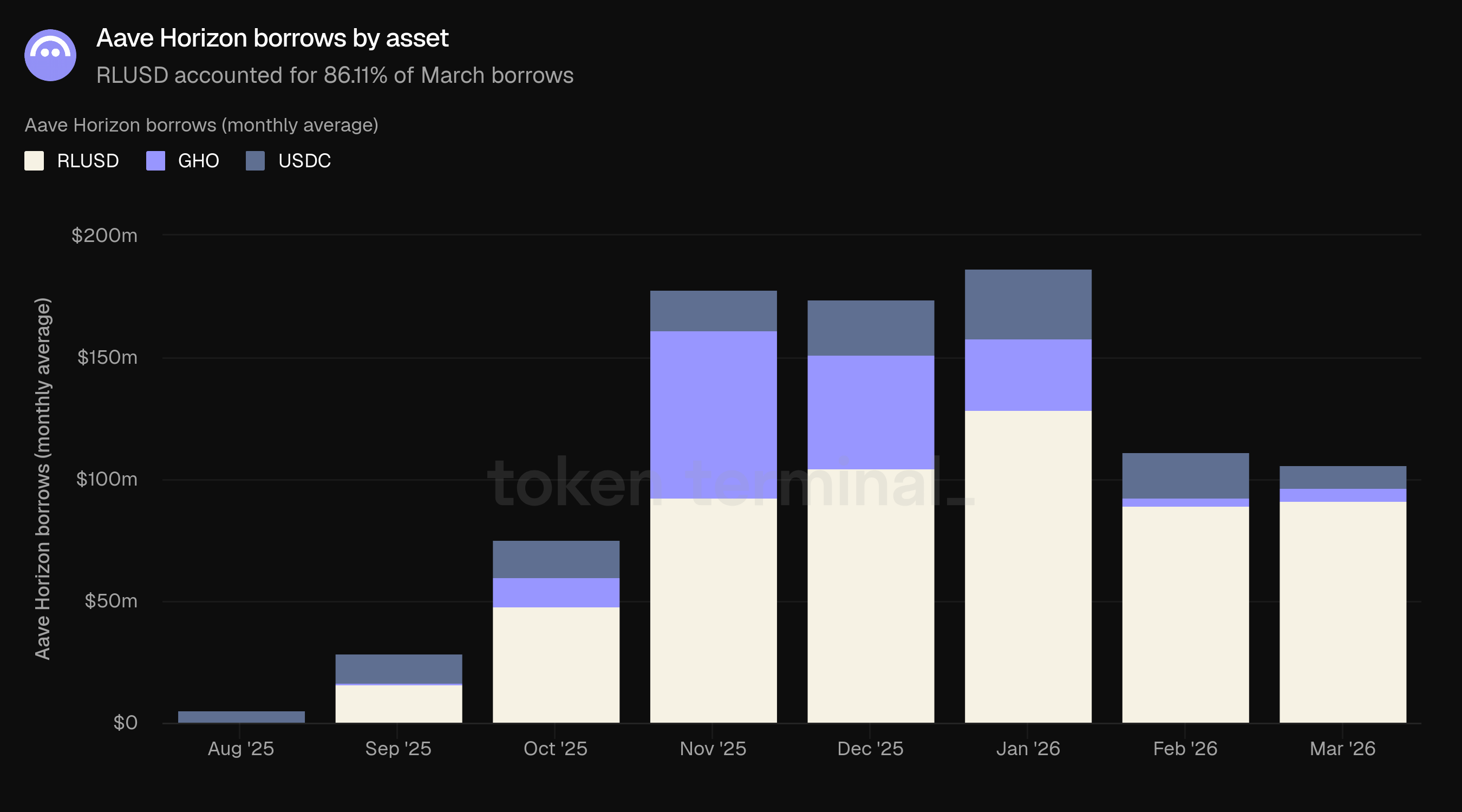

Împrumuturile Horizon măsoară valoarea totală în USD a stablecoin-urilor împrumutate împotriva garanțiilor din piețele Horizon. Împrumuturile din martie au fost în medie de 106.05 milioane dolari, în scădere cu 4.60% față de 111.15 milioane dolari din februarie. Trei stablecoin-uri sunt disponibile pentru împrumut: RLUSD (91.43 milioane dolari, 86.22%), USDC (9.56 milioane dolari, 9.01%) și GHO (5.06 milioane dolari, 4.77%). Împrumuturile au atins un vârf de 186.64 milioane dolari în ianuarie 2026.

Împrumuturile au scăzut mult mai puțin decât depozitele (-4.60% față de -17.72%), indicând că cererea de împrumuturi pe Horizon a rezistat chiar și pe măsură ce oferta s-a contractat. Utilizarea (împrumuturile ca parte din TVL) a crescut de la 18.89% în februarie la 21.14% în martie.

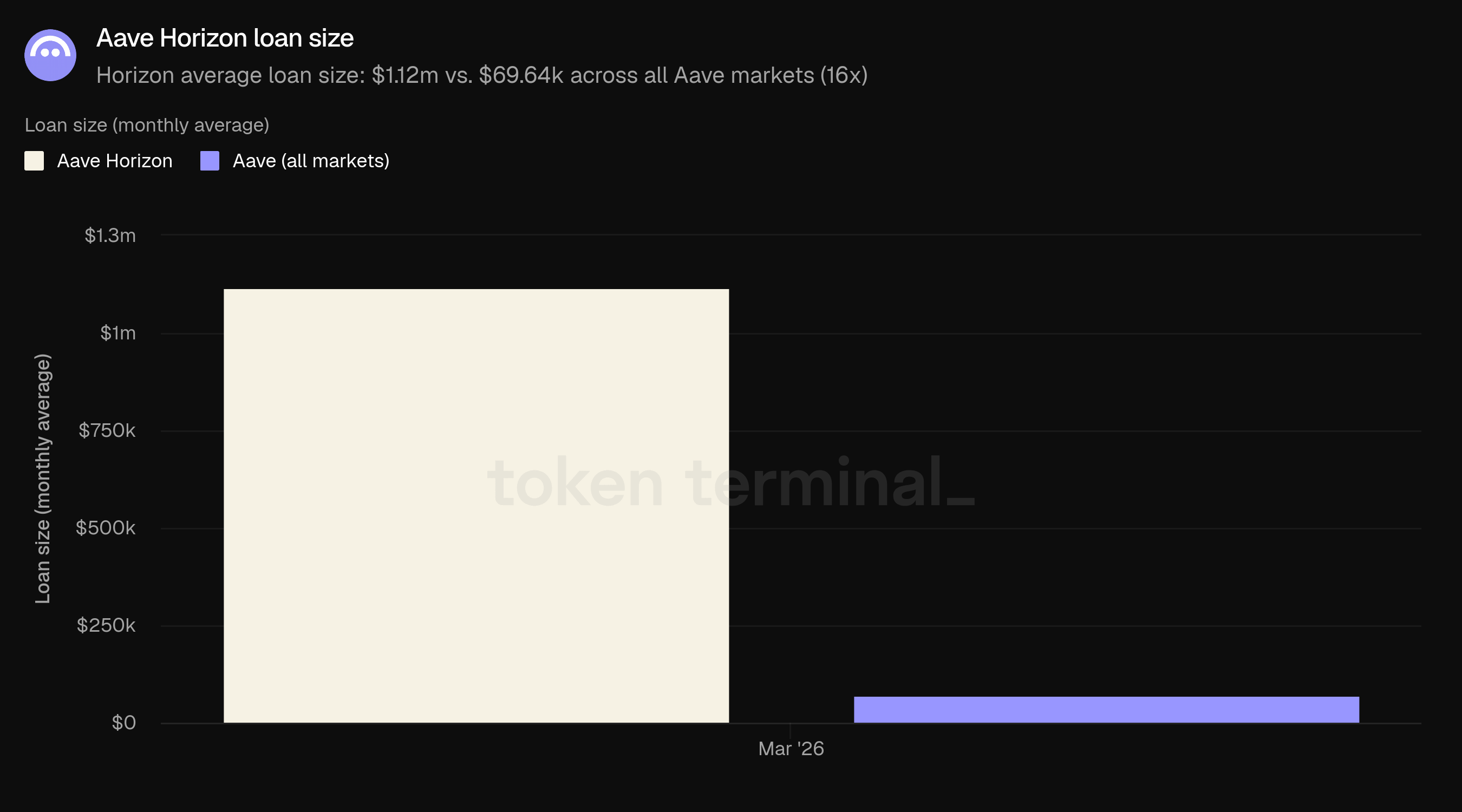

Dimensiunea împrumutului măsoară valoarea medie în USD a împrumuturilor restante pe împrumutător. În martie, împrumutul mediu Horizon a fost de 1.118 milioane dolari, comparativ cu 69.641 mii dolari în toate piețele Aave, o diferență de 16 ori. Acest lucru este consistent cu rolul Horizon ca un loc pentru împrumuturi la scară instituțională împotriva garanțiilor permise, în contrast cu activitatea de retail și DeFi-nativă care caracterizează piețele de împrumut de bază.

10) Perspective

Foile de parcurs pe termen scurt ale Aave sunt ancorate de dezvoltarea V4 și extinderea stratului său aplicație. V4 a fost lansată pe Ethereum pe 30 martie cu o strategie de împrumut implicită care suportă garanții ERC-20; strategii suplimentare care vizează cazuri de utilizare instituționale sunt planificate pentru restul anului 2026, așa cum a fost conturat în timpul livestream-ului din T1. Aplicația Aave, aflată în prezent pe lista de așteptare iOS, se așteaptă să ajungă la lansarea completă pe iOS și Android în T2, aducând conturi de economii cu rată fixă și transferuri bancare instantanee unui public consumator. Aave Kit, SDK-ul B2B care susține integrarea precum Whop Treasury și Kraken DeFi Earn, se așteaptă de asemenea să fie lansat complet în T2 împreună cu o nouă infrastructură de vault.

Pe partea instituțională, Aave Horizon este planificat să migreze către infrastructura V4 în T4 2026, ceea ce ar permite suport pentru un set mai larg de tipuri de garanții tokenizate. Propunerea "Aave Will Win", aflată în prezent în stadiul ARFC, se așteaptă să treacă la un vot de guvernanță în T2. Dacă va fi aprobată, aceasta va direcționa toate veniturile de la stratul aplicației către trezoreria DAO, extinzând baza de venituri dincolo de taxele de protocol pentru prima dată.

11) Definiții

Produse:

Aave V1: versiunea originală a Aave, lansată în ianuarie 2020.

Aave V2: a doua versiune majoră, lansată în decembrie 2020.

Aave V3: versiunea majoră curentă, lansată în martie 2022, permițând desfășurarea multichain și caracteristici precum e-mode pentru o eficiență mai bună a capitalului.

Aave V4: lansată pe Ethereum la sfârșitul lunii martie 2026. Introduce o arhitectură hub-and-spoke în care piscinele de lichiditate comune (hub-uri) se conectează la strategiile de împrumut modulare (spoke-uri).

Aave Horizon: o piață de împrumut permisă pentru activele din lumea reală tokenizate, lansată în august 2025. Oferta de stablecoin-uri este permisă; onboarding-ul garanțiilor este gestionat de emitenții de tokenuri.

Aave Kit: un SDK și o suită API unificată care permite întreprinderilor, fintech-urilor și furnizorilor de portofele să integreze piețele de împrumut Aave în propriile lor produse.

Aave Pro: interfața web pentru interacțiunea cu V4 și GHO, proiectată pentru utilizatori sofisticati de DeFi. Lansată împreună cu V4 la sfârșitul lunii martie 2026.

GHO: stablecoin-ul nativ descentralizat al Aave, lansat în 2023. Împrumutătorii mint GHO folosind garanțiile lor Aave.

Metrici:

Valoarea totală blocată: măsoară valoarea totală în USD a garanțiilor depuse în Aave și a împrumuturilor restante.

Împrumuturi active: măsoară valoarea totală în USD a împrumuturilor restante din toate piețele de împrumut Aave.

Capitalizarea de piață GHO: măsoară capitalizarea de piață circulantă a GHO, stablecoin-ul nativ descentralizat al Aave.

Volumul de transfer GHO: măsoară valoarea totală în USD a GHO transferat onchain pe o anumită perioadă.

Taxe: măsoară valoarea totală în USD a taxelor plătite de utilizatori în toate piețele de împrumut Aave, agregate pe toate tipurile de venit (vezi mai jos).

Venit: măsoară valoarea totală în USD a taxelor păstrate de Aave DAO, agregate pe toate tipurile de venit (vezi mai jos).

Utilizatori activi lunar: măsoară numărul de adrese unice de portofel care au interacționat cu Aave pe o perioadă de 30 de zile.

Cota de piață: măsoară cota Aave din împrumuturile active în raport cu alte proiecte de împrumut.

Dimensiunea împrumutului: măsoară valoarea medie în USD a împrumuturilor restante pe împrumutător.

Tipuri de venituri:

Interes: taxe plătite de împrumutători pentru împrumuturile restante. O parte din interes ajunge în trezoreria DAO ca venit.

Lichidare: taxe colectate atunci când pozițiile subgarantate sunt lichidate.

SVR: venit recapturat din MEV legat de oracle în timpul lichidărilor prin Chainlink SVR.

Împrumut flash: taxe percepute pentru împrumuturile negarantate care sunt împrumutate și returnate într-o singură tranzacție.

Trezorerie: taxe din activitățile de gestionare a trezoreriei Aave DAO.

Modul de stabilitate GHO: taxe percepute pentru schimburile între GHO și alte stablecoin-uri prin Modul de Stabilitate GHO.

12) Despre acest raport

Acest raport este publicat lunar și produs prin utilizarea infrastructurii de date onchain de la Token Terminal. Toate metricile sunt surse direct din datele blockchain. Graficele și seturile de date menționate în acest raport pot fi vizualizate pe tabloul de bord corespunzător Raportului Aave din martie 2026 pe Token Terminal.