Pe 1 martie 2026, piața macro globală a fost martora unui eveniment „lebădă neagră” de anvergură: atacul militar direct al SUA și Israelului asupra Iranului a dus la moartea liderului suprem iranian, Ali Khamenei.

Această extremă eveniment de risc de coadă a remodelat instantaneu modelul de primă de risc pentru activele globale, iar explozia completă a butoiului cu praf de pușcă din Orientul Mijlociu a provocat nu doar fluctuații drastice în prețul țițeiului tradițional și al activelor de refugiu, ci a împins și piața criptomonedelor, aflată într-un punct cheie de joc, spre un colț al lichidității și al puterii de preț.

Combinând datele de pe piața spot Binance cu datele opțiunilor Deribit, din perspectiva cuantificării și a jocului de derivate, analizăm profund impactul imediat al acestei crize geopolitice asupra pieței criptomonedelor și facem previziuni cu privire la viitoarele căi de volatilitate și tendințele pieței.

Conflictul geopolitic are la bază o remodelare a lanțului de aprovizionare global, prețurile energiei și așteptările inflaționiste care vin odată cu acestea. Incidentul de atac al SUA și Israel asupra Iranului se manifestă în piețele financiare ca un model clasic de aversiune față de risc: țițeiul și aurul devin refugii preferate, în timp ce activele cu risc ridicat sunt supuse vânzărilor indiscriminate.

Conflictul intens din Orientul Mijlociu afectează în mod direct lanțul de aprovizionare global de energie și sistemul de credit al monedei fiat. În piețele financiare tradiționale, țițeiul Brent va avea probabil o deschidere bruscă în sus din cauza panicii generate de o ruptură a ofertei, iar activele tradiționale de refugiu, cum ar fi aurul, vor întâmpina de asemenea o acumulare intensă de capital instituțional. Totuși, în domeniul activelor cripto, narațiunea Bitcoin ca 'aur digital' și proprietățile sale de 'activ cu risc înalt' se află într-un conflict intens.

Din perspectiva lichidității macroeconomice, panică generată de geopolitică (creșterea indicelui VIX) va declanșa, de obicei, vânzări indiscriminate între active pentru a obține lichiditate în dolari. Dar, după o scurtă perioadă de strângere a lichidității, Bitcoin, care nu este controlat de națiuni suverane și are proprietăți de portabilitate și rezistență la cenzură, va prelua adesea o parte din capitalul care fuge din piețele emergente cu risc ridicat.

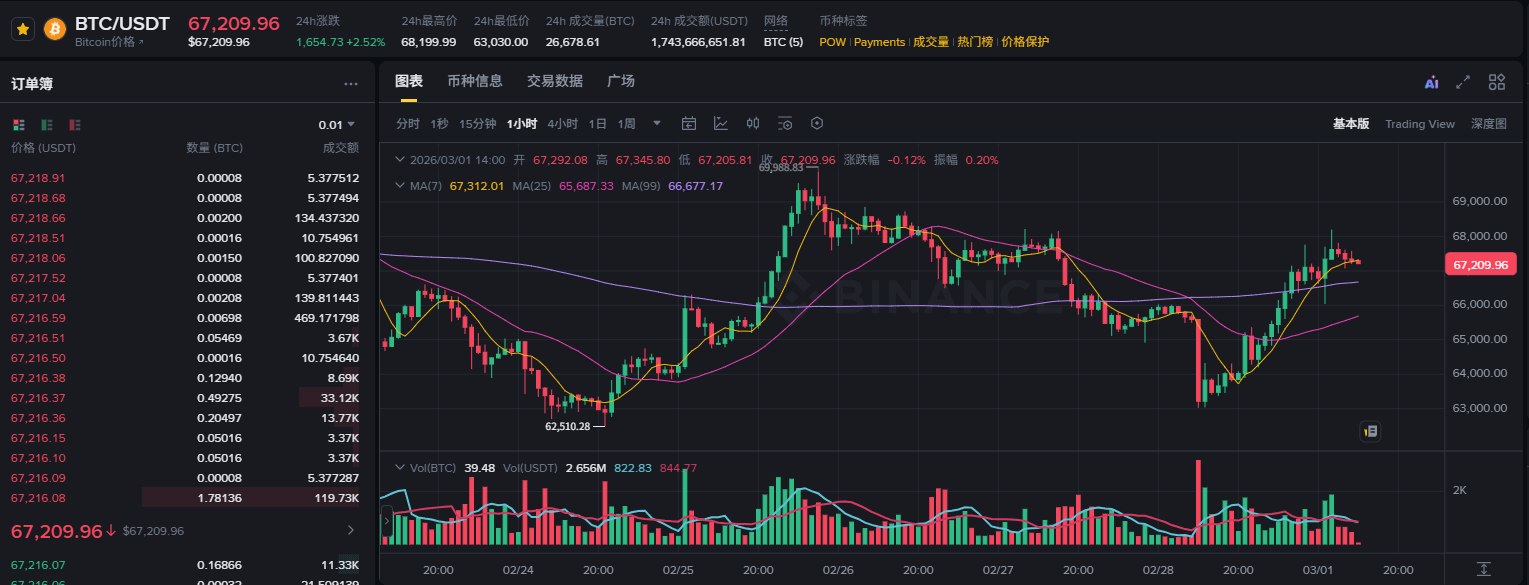

Împreună cu #币安现货 și datele de pe piața contractelor (până la 1 martie 2026, ora 14), $BTC /USDT se află în jurul valorii de 67.392 de dolari, fluctuant. În primele etape ale unei crize geopolitice atât de semnificative, BTC nu a experimentat o prăbușire similară cu cea din '312' din 2020, ci a reușit să mențină nivelul cheie de suport de 67.000 de dolari.

În ultimele 24 de ore, volumul tranzacționat a atins 17,4 miliarde de dolari, ceea ce indică o mare divergență și rotație între părțile implicate. Sistemul mediu al graficului prețurilor prezintă un model de oscillare înaltă după un aranjament de cumpărare, ceea ce sugerează că, în urma unei știri bruște, puterea de susținere a pieței spot este extrem de robustă și alocarea pe termen lung a capitalului instituțional nu a suferit modificări fundamentale.

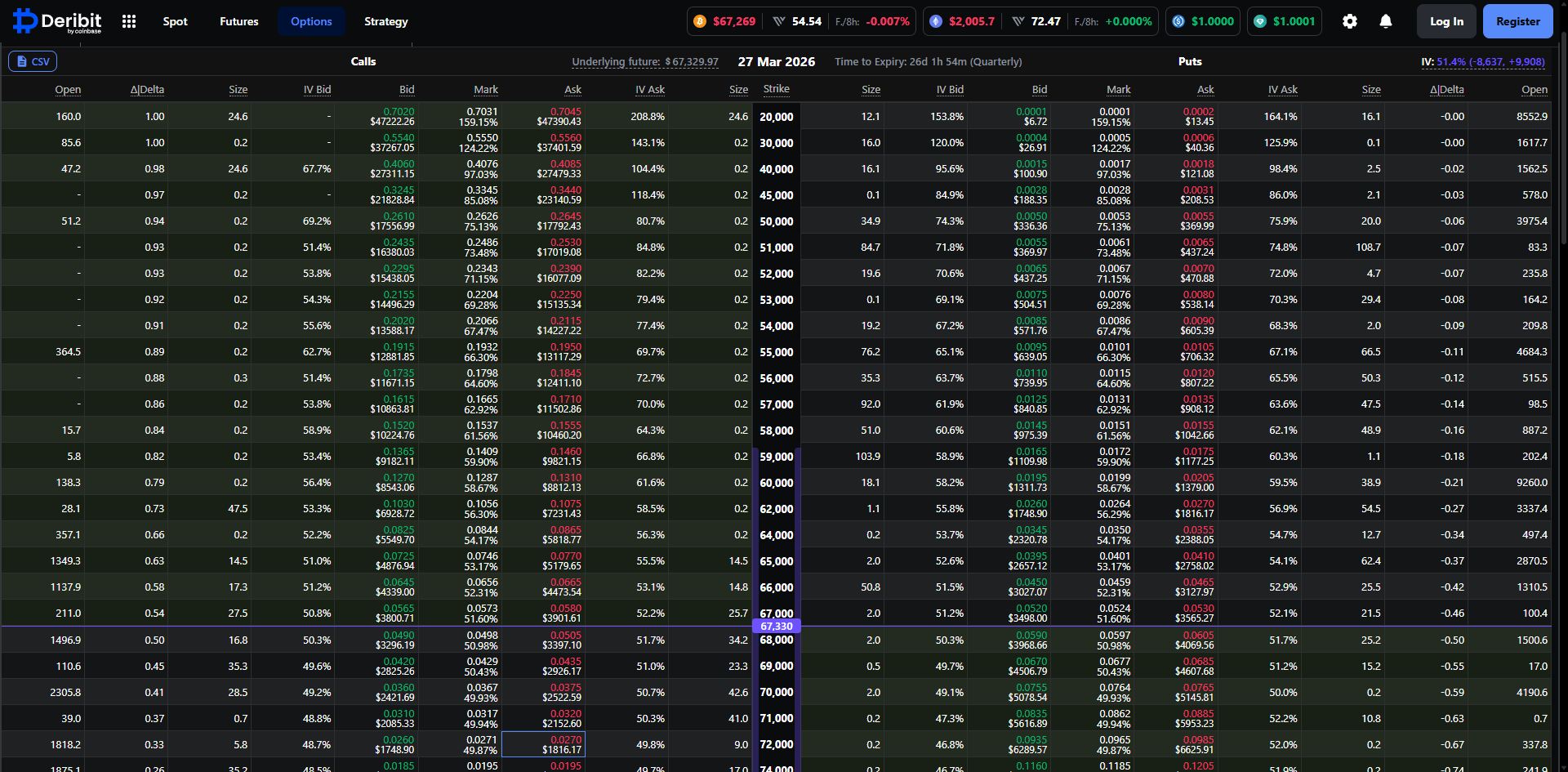

Dacă dorim să înțelegem intențiile reale ale capitalului inteligent, piața derivatelor, în special datele opțiunilor, oferă cel mai clar instantaneu cantitativ. Analizând datele opțiunilor BTC care vor expira pe 27 martie 2026 de pe platforma Deribit, putem contura clar simularea căilor pe care instituțiile principale le prevăd pentru luna următoare.

În prezent, volatilitatea implicită (IV) a opțiunilor BTC cu expirare pe 27 martie a atins 51,3%, un nivel relativ ridicat. În contextul unei crize geopolitice, vânzătorii de opțiuni au crescut rapid suprafața de volatilitate pentru a face față riscurilor de expunere Gamma care ar putea apărea în condiții extreme. O IV de peste 51% arată că piața se acoperă împotriva unei volatilitate mari care ar putea apărea în următoarele două până la trei săptămâni. Pentru traderii cuantitativi, momentul de a vinde volatilitate are un raport risc-recompensă foarte prost, iar piața este în prezent în frenezia de 'a cumpăra spread-uri straddle' sau de a construi protecții împotriva riscurilor de coadă.

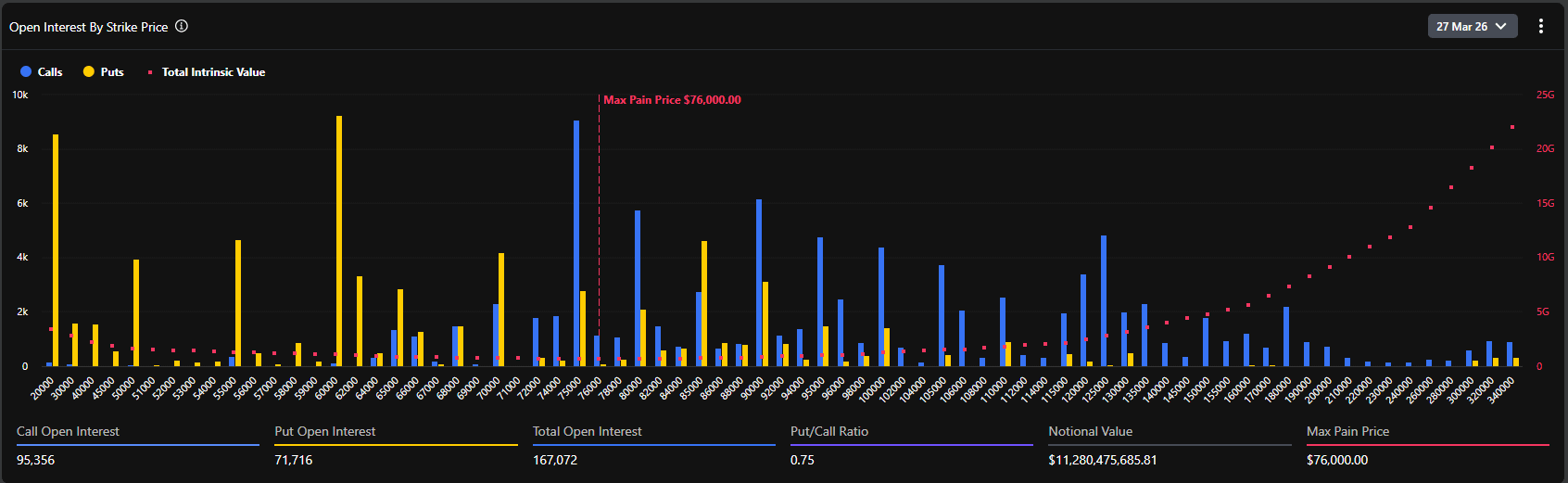

Conform graficului de distribuție al contractelor de opțiuni neexecutate, punctul maxim de panică de pe piață se ridică în prezent la 76.000 de dolari. Aceasta este o dată extrem de proactivă și controversată.

În general, în apropierea datei de livrare, prețul activului subiect are tendința de a se alinia la punctul maxim de panică, pentru a minimiza valoarea totală pentru cumpărătorii de opțiuni. Totuși, în prezent, prețul spot (aproximativ 67.400 de dolari) este cu aproape 12% sub prețul maxim de panică (76.000 de dolari). Această deviație semnificativă dezvăluie două logici esențiale:

În primul rând, piața, înainte de izbucnirea crizei, se afla într-o stare extrem de optimistă, cu o atitudine de cumpărare masivă de capital, mizând pe depășirea unui nou maxim istoric la sfârșitul lunii martie (intervalul de 75.000–80.000 de dolari), ceea ce a dus direct la creșterea nivelului maxim de panică.

În al doilea rând, izbucnirea crizei geopolitice constituie un impact extern puternic, care a suprimat tendința ascendentă a prețului spot. Totuși, dintr-o poziție totală de 167.072 BTC (valoare nominală de peste 11,2 miliarde de dolari), nu s-au observat vânzări masive ale pozițiilor lungi din cauza știrilor despre război.

Datele arată că raportul de poziții scurte/lungi (Put/Call Ratio, bazat pe OI) este de 0,75. Această valoare este sub 1, ceea ce indică faptul că, din perspectiva stocului global, pozițiile de opțiuni lungi (Call) continuă să domine. În special, la prețurile de exercitare de 75.000, 80.000 și chiar 100.000 de dolari, s-au acumulat volume masive de poziții Call (la un singur preț de exercitare, volumul maxim se apropie de 10k BTC).

Cu toate acestea, este important de menționat că raportul PCR (Put/Call Volume Ratio) a atins 1,37 în ultimele 24 de ore. Divergența dintre stocul predominant lung (0,75) și volumul nou predominant scurt (1,37) ilustrează perfect psihologia actuală a pieței: instituțiile pe termen lung își mențin expunerea lungă (fără a vinde spotul, fără a închide opțiunile Call pe termen lung), dar în urma izbucnirii războiului din Orientul Mijlociu, s-au îndreptat spre cumpărarea opțiunilor Put în afara banilor (OTM Puts) pentru hedging tactic, ceea ce a dus la o explozie a volumului tranzacțiilor Put pe termen scurt.

Analizând datele detaliate ale opțiunilor de pe Deribit, observăm că în intervalul de 67.000 până la 70.000 de dolari, distribuția valorii Delta a opțiunilor este extrem de densă. În prezent, prețul spot de 67.495 de dolari se află în zona de 'mașină de tocat' dintre cumpărători și vânzători.

Dacă situația geopolitică se agravează, iar capitalul macroeconomic se retrage masiv, prețul spot va cădea sub 65.000 de dolari (nivel de suport puternic). Dealerii vor fi nevoiți să vândă pe piața spot sau futures pentru a-și acoperi expunerea la vânzarea opțiunilor Put, ceea ce ar putea provoca un feedback negativ de lichiditate local, testând nivelul psihologic de 60.000 de dolari.

Pe de altă parte, dacă situația din Orientul Mijlociu intră într-o fază de stagnare după un conflict violent scurt, emoția de panică a pieței, odată ce atinge vârful, va scădea, iar revenirea pieței cripto va fi extrem de puternică. Deoarece în intervalul de 70.000 până la 76.000 de dolari s-au acumulat o mulțime de opțiuni Call, odată ce prețul spot se stabilizează și depășește nivelul de rezistență de 70.000 de dolari, dealerii vor fi nevoiți să cumpere active pentru a-și acoperi expunerea negativă Gamma. Acest efect clasic de 'Gamma Squeeze' va împinge prețul BTC la o viteză fără precedent spre punctul maxim de 76.000 de dolari.

Undele de șoc ale turbulențelor geopolitice din Orientul Mijlociu vor continua să se amplifice. Acțiunile ulterioare ale SUA și Iranului vor decide destinația finală a capitalului de refugiu global. În termen scurt, prețul spot BTC va fluctua violent între 62.000 și 70.000 de dolari. Pârghiile din piața de contracte vor fi curățate repetat în acest proces. Strategiile cuantitative ar trebui să se concentreze pe 'reducerea pârghiei și captarea volatilității', fiind potrivite pentru construirea de spread-uri calendaristice sau pentru a desfășura market making la niveluri cheie de suport și rezistență, evitând expunerea la tendințe unidirecționale.

Din perspectiva structurii pozițiilor opțiunilor, livrarea masivă de pe 27 martie este centrul de gravitate pe care piața nu îl poate ocoli. Cu excepția cazului în care izbucnește o criză globală și incontrolabilă de lichiditate de nivelul celui de-al treilea război mondial, pe măsură ce panică scade în intensitate, 'atributul de refugiu' și 'atributul de protecție împotriva inflației' ale BTC vor fi reevaluate. În a doua jumătate a lunii martie, este foarte probabil ca piața să inițieze o revenire corectivă, cu prețul spot având o motivație puternică de a se alinia la 75.000–76.000 de dolari (punctul maxim de panică și zona densă de exercitare Call).

Acest incident marchează intrarea geopoliticii într-o etapă mai periculoasă. Indiferent dacă este vorba despre reînvigorarea așteptărilor inflaționiste aduse de război (creșteri masive ale prețului petrolului) sau despre criza de încredere în moneda fiat cauzată de sancțiuni financiare împotriva unor state specifice, ambele întăresc din punct de vedere logic strategia Bitcoin ca 'activ dur non-suveran fără frontiere'. Pentru birourile de familie, fondurile de hedging macro și alte instituții mari, combinația de 60/40 între datorii în dolari și acțiuni americane nu mai poate face față riscurilor de coadă actuale. Proporția de alocare a BTC în portofoliu ca 'activ fără corelație' va experimenta o creștere sistematică după această criză.

Lovitura SUA și Israel asupra Iranului este primul semnal sonor al reconfigurării peisajului financiar global la începutul anului 2026. În spatele aparențelor de panică, datele pieței opțiunilor cripto dezvăluie calm că instituțiile își protejează pe termen scurt expunerile, dar pe termen lung rămân optimiste.

Pentru profesioniștii din domeniul financiar, separarea zgomotului emoțional și concentrarea pe tendințele de schimbare a volatilitate implicite și pe transferul expunerii Gamma de către dealerii de piață reprezintă cheia pentru a pătrunde prin ceața războiului și a stăpâni următoarea rundă de drepturi de prețuri ale activelor. În momentul în care punctul maxim de panică de 76.000 de dolari la opțiuni strălucește ca un far, fiecare corecție profundă cauzată de panică contribuie la acumularea de energie pentru viitoarele izbucniri.