我认为在评估一个区块链协议的长远前景时,我们常常陷入一种“全有或全无”的宏大叙事:要么彻底颠覆现有体系,要么被其吞没。然而,商业史和科技史告诉我们,真正成功的颠覆往往始于一个非对称的竞争优势——即在一个狭窄的领域,新进入者能以旧体系无法或不愿采用的方式,提供十倍好的体验,从而撕开一道口子,并以此为根据地向外扩张。我认为,Dusk对传统金融体系的“进攻”,采取的正是这种高明的“缝隙切入”策略。它没有选择在支付(比特币)或通用智能合约(以太坊)的正面战场竞争,而是精准地切入了一个传统金融极度痛苦、现有区块链方案完全失效,而自身技术特长能发挥到极致的战略缝隙。理解这一策略,是理解DUSK代币巨大潜在期权价值的关键。

第一,识别“战略缝隙”:机构级资产的数字化流通与治理。传统金融体系在零售支付、股票公开交易等领域效率尚可,但其核心痛点在于非公开市场和机构间市场。私募股权、风险债权、房地产基金、复杂衍生品、贸易融资……这些构成全球金融资产大头的领域,其交易、结算、登记、治理依然停留在传真、电子邮件、Excel表格和数十个互不连通的中心化数据库时代。痛点在于:流程不透明导致信任成本高;手动操作易错且慢;跨司法管辖区协调如同噩梦;同时,参与者又极度需要保护商业机密和满足严格合规。现有透明公链因暴露一切而不可用;私有链则退化为另一个封闭数据库,没有解决互联问题。这是一个“真空地带”,一个巨大的、未被任何技术方案有效服务的市场缝隙。

第二,Dusk的非对称武器:合规隐私与可编程性的原生融合。Dusk如何攻击这个缝隙?它集中所有火力,将其核心优势——通过零知识证明实现的可编程的、可审计的隐私——发挥到极致。对于缝隙市场中的玩家(投行、资管公司、家族办公室、企业财务部门)而言,这直接解决了其最根本的矛盾:

· 他们需要自动化与透明度来提升效率和信任 → Dusk的智能合约和可验证证明可以做到。

· 他们需要对敏感信息保密以维持竞争优势和客户关系 → Dusk的保密计算可以做到。

· 他们必须遵守铁一样的法律与监管规定 → Dusk的合规原生架构可以做到。

现有竞争者(传统IT方案或其他区块链)无法同时提供这三者。这就是“非对称性”:Dusk用一套统一的技术栈,解决了传统方案需要拼凑多个不兼容系统才能勉强应对的问题,且体验是阶跃式的提升。

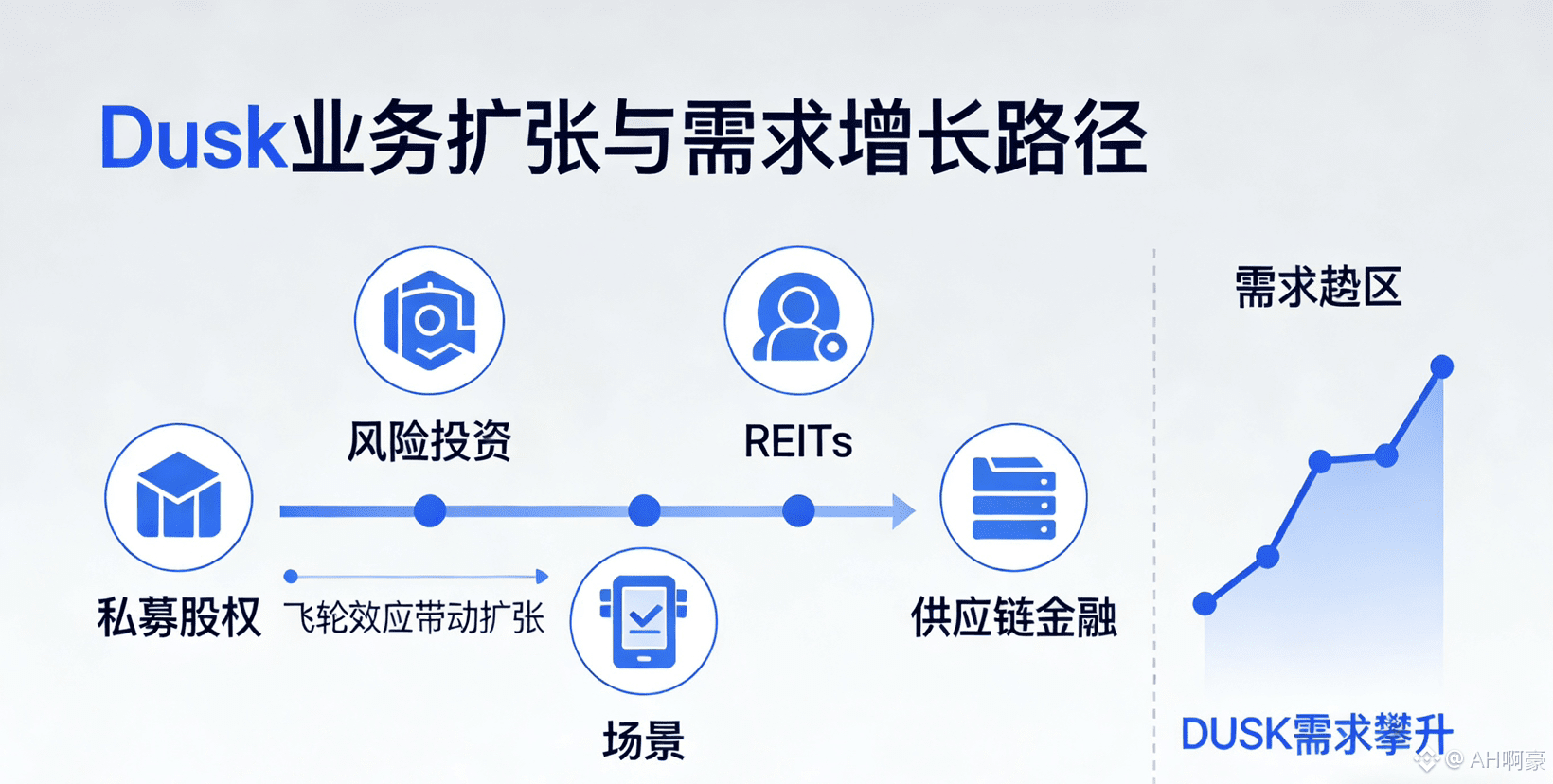

第三,从缝隙到根据地:DUSK的价值与生态的“飞轮效应”。一旦Dusk在一个具体场景(例如,私募基金份额的链上登记与转让)中证明其价值,它将迅速在这个垂直领域建立根据地。早期采用者(如一家率先使用Dusk发行数字债券的欧洲银行)的成功案例,会成为最强的销售工具,吸引同一领域其他玩家。随着玩家增多,基于Dusk的标准和最佳实践开始形成,网络效应显现。此时,DUSK的需求开始启动:

1. 使用需求:新项目发行资产、投资者进行合规验证和隐私交易,都需要消耗DUSK。

2. 质押需求:服务提供商(合规节点、验证者)需要质押DUSK以提供服务。

3. 治理需求:该垂直领域的参与者为影响标准演进,需要持有并质押DUSK参与治理。

这个根据地越稳固,产生的DUSK需求就越真实、越具粘性。更重要的是,这个根据地成为了向相邻领域扩张的跳板。从私募股权基金,可以自然延伸到风险投资、不动产投资信托(REITs)、再到供应链金融。每一个新征服的领域,都会将其原有的、封闭的资产和价值流转,部分地迁移到Dusk网络之上,转化为对DUSK新的需求。这就是DUSK价值增长的“飞轮”。

第四,DUSK作为“非对称优势期权”的金融属性。在当前阶段,DUSK的价格不仅反映了其现有网络的使用情况,更包含了一份巨大的实物期权价值。这份期权的标的物是“Dusk成功将其非对称优势从一个战略缝隙,扩张到整个万亿美元级非公开金融市场的能力”。期权的行权价格,是Dusk团队和社区需要持续投入的研发、合规对话和生态建设成本。期权的到期时间,则模糊地由传统金融数字化迁移的速度决定。

这份期权的价值由以下因素决定:

· 缝隙市场的绝对规模:标的资产价值越高,期权越值钱。Dusk选择的缝隙,是全球金融最厚重、最值钱的部分。

· 非对称优势的可持续性:护城河越深,竞争对手复制或传统体系自我革新的可能性越小,期权价值越稳定。

· 执行团队的能力(Delta):团队将技术优势转化为市场接纳度的能力,直接影响期权价值变动的方向与速度。

· 波动性(Vega):整个数字资产和金融科技行业的波动性,会影响这份期权的定价,但Dusk服务于真实资产的特性,可能使其内在波动性低于纯加密货币。

第五,与传统体系的竞合:从“缝隙工具”到“新基础设施”。Dusk的终极目标并非摧毁传统金融机构,而是成为它们开展新一代数字化业务时无法绕开的基础设施层。当摩根士丹利、黑石或新加坡交易所发现,使用Dusk协议是发行和管理某些数字资产最高效、最合规、最安全的方式时,它们会从对手变为用户和共建者。DUSK届时将完成从“投机性期权”到 “核心基础设施权益” 的华丽转身。它的价值将更像一项收费桥梁或关键交易所的股权,其现金流(网络费用)和成长性与其所承载的全球经济活动的深度数字化部分紧密相连。

因此,我觉得对DUSK的投资,在深层逻辑上是对一个高度专业化、具有极深护城河的非对称竞争策略的期权式投资。

它要求投资者具备足够的耐心和行业洞察,能够透过加密货币市场常见的噪音,看到那条正在被悄然撕开的、通往传统金融核心地带的战略缝隙,并相信Dusk是那把最锋利、最合适的“手术刀”。

随着每一笔真实世界资产通过Dusk上链,每一家主流金融机构的试点公告,这份期权的价值都在被默默地重新定价,向着其内在价值——即成为未来全球非公开金融市场数字化基石的价值——稳步靠拢。