W styczniu 2026 roku wzrost cen złota trudno już określić starymi słowami, jak „kolejna wielka hossa”. 13 stycznia, cena złota na londyńskim rynku spot osiągnęła około 4,636美元/盎司, ustanawiając nowy rekord, to nie jest tak, że jakaś akcja górnicza nagle stała się popularna, ani że jakiś ETF przyniósł krótkoterminową bańkę, bardziej przypomina to raport kontrolny globalnego systemu walutowego: waluty fiducjarne są systematycznie deprecjonowane, a złoto zmuszone jest wrócić na swoją pierwotną pozycję „waluty ostatecznej”, z której nigdy tak naprawdę nie odeszło.

4,500美元更像是一个坐标,而不是目标价。它对应的是一段漫长的法币贬值轨迹,是对主权债务、制裁工具化、储备资产重排、链上金融兴起等一系列变化的集中定价。黄金并没有变成“更高级的资产”,只是这套以信用为锚的货币系统,正在失去可信度。

Ten artykuł nie ma na celu podawania „przyszłych cen docelowych” ani omawiania strategii krótkoterminowych. Z perspektywy: w świecie, w którym złoto zostało ponownie uznane za walutę, jakie pozycje zajmują inwestorzy, instytucje i państwa suwerenne oraz jakie nowe układy są podejmowane.

4500 dolarów to nie „wysoki poziom”, ale tabela porównawcza deprecjacji waluty fiat.

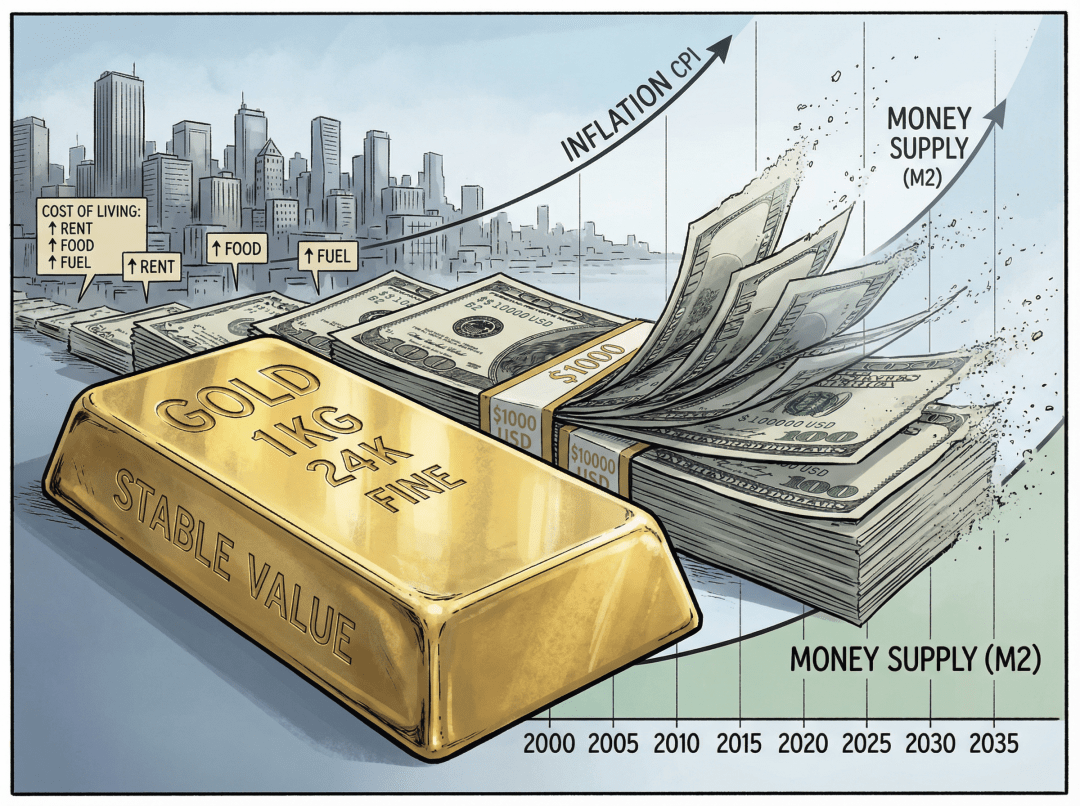

Przez ostatnie kilka dziesięcioleci historia złota była zawsze przedstawiana jako „hedging inflacyjny”, „aktywo zabezpieczające”, „aktywo odwrotne do stóp procentowych”. Teraz widać, że te etykiety są nadal aktualne, ale już niewystarczające. Od 1971 roku, gdy Nixon ogłosił de facto zerwanie dolara z złotem, siła nabywcza dolara w stosunku do złota wyparowała o prawie 98%. Tak zwany „nowy szczyt 4500 dolarów” bardziej przypomina spóźnione zaksięgowanie 50-letniej ekspansji kredytowej.

Porównując globalną podaż pieniądza z szybkością wzrostu bilansów aktywów banków centralnych i zasobów złota, można dostrzec kolejny bardziej rażący fakt. Jeśli tylko złoto zabezpieczy globalne podstawowe waluty (podobne do M0), niektóre instytucje podają ukrytą cenę złota w przedziale 40-50 tysięcy dolarów za uncję. Jeśli spróbujesz objąć szerszy zakres walut (zbliżony do M2), teoretyczna cena złota skoczy do kilkudziesięciu tysięcy, a nawet wyżej.

Duża instytucja zarządzająca aktywami oszacowała, że jeśli całkowicie zabezpieczysz obecne globalne podstawowe waluty złotem, ukryta cena złota wynosiłaby około 30-40 tysięcy dolarów za uncję. Jeśli spróbuje się objąć szerszy zakres walut, liczba ta wzrośnie do astronomicznych wartości. W porównaniu z tym, 4500 dolarów wydaje się być raczej „wczesnym oznaczeniem ponownej wyceny”, a nie końcem. Mówiąc wprost, gdy ekspansja waluty fiat osiąga obecny poziom, cena złota bardziej odzwierciedla, jak drogie są „ubezpieczenia walutowe”, a nie jak drogie jest samo złoto.

Z punktu widzenia czynników kształtujących ceny, tradycyjna ramka „rzeczywistych stóp procentowych + kursu walutowego” jest wypierana przez kilka innych czynników. Trwałe wysokie deficyty budżetowe i rolowanie długów sprawiają, że nawet najwyższe stopy procentowe nie przywracają zaufania do suwerennego kredytu. Bank centralny nieprzerwanie kupuje złoto netto, zmieniając złoto z „małej części portfela inwestycyjnego” w fundament bilansu aktywów. Konflikty geopolityczne i sankcje przekształcają „rezerwy przechowywane u innych” w rodzaj uprzywilejowanej, którą można zamrozić, a złoto, jako aktywo niezależne od kredytu counterparty, naturalnie zyskuje na wartości.

Stare modele wyceny walut już nie działają, ale nowe modele jeszcze nie zostały całkowicie ustanowione, ceny testują tę niejasną granicę.

Łańcuch transmisyjny, w którym waluta fiat traci status „bezpiecznego aktywa”

Zrozumienie powrotu złota do funkcji monetarnej nie powinno koncentrować się tylko na samej cenie złota, ale należy spojrzeć na ścieżkę utraty statusu waluty fiat. Przez ostatnie kilka dziesięcioleci amerykańskie obligacje skarbowe były pakowane jako „globalna kotwica bez ryzyka” – tak długo, jak posiadasz obligacje amerykańskie, masz najbezpieczniejsze aktywa. Jednak gdy stosunek długu do PKB przekracza kolejne psychologiczne granice (federalny dług USA ustabilizował się powyżej 120%), a nowe ustawy budżetowe wciąż zwiększają deficyt, to stwierdzenie przestaje być słuszne.

Utrata statusu „bezpiecznego aktywa” przez walutę fiat zazwyczaj przebiega w trzech krokach:

Krok pierwszy to związanie polityki pieniężnej z fiskalną. Decyzje dotyczące stóp procentowych nie są już podejmowane w celu kontrolowania inflacji, ale w celu utrzymania ogromnego długu w zrównoważonym stanie. Tak zwany realny zysk, w dużej mierze jest pochłaniany przez inflację i presję finansową. Posiadacze długu suwerennego zaczynają wątpić, czy otrzymują „odsetki”, czy kwit zobowiązania, który stopniowo koroduje przez inflację. Prosto mówiąc, podwyżki stóp coraz bardziej przypominają „przedłużanie czasu”, a nie „rozwiązywanie problemu”.

Krok drugi to uzbrojenie aktywów. Zamrożenie części rezerw walutowych Rosji w 2022 roku jest punktem zwrotnym. Coraz więcej krajów zdaje sobie sprawę, że rezerwy przechowywane u innych mogą zostać „wstrzymane” przez przeciwnika w jednej nocy. W tym momencie na nowo przypomniano sobie o jednej z istotnych cech złota: nie jest ono niczyim zobowiązaniem, nie zależy od żadnego systemu rozliczeniowego, a posiadanie go w swoim skarbcu oznacza rzeczywistą kontrolę.

Krok trzeci to zwrot ku aktywom realnym. Gdy ryzyko niewypłacalności aktywów kredytowych i ryzyko deprecjacji rosną jednocześnie, banki centralne i fundusze suwerenne muszą szukać innej kotwicy. Złoto naturalnie spełnia kilka warunków: globalna zgoda, ponad suwerenne granice, długoterminowa historia, brak potrzeby stron trzecich. W związku z tym, stara logika „alokacji małej części złota w celu dywersyfikacji ryzyka” powoli przekształca się w nową logikę „używania złota do rekonstrukcji całego bilansu aktywów”.

Gdy łańcuch transmisyjny się wydłuża, pojawia się interesujący fenomen. Gdy bezpieczeństwo długu suwerennego jest kwestionowane, niezależnie od tego, jak stopy procentowe są dostosowywane, ich zdolność do tłumienia złota maleje. Nawet w niektórych etapach „wysokie stopy procentowe + wysoka cena złota” mogą występować jednocześnie – ponieważ stopy procentowe interpretowane są jako sygnał, że system zadłużenia jest bliski niekontrolowania, a nie jako solidna szansa na zwrot.

Słaba waluta fiat, Bitcoin, silny złoty kotwica: zalążek wielowarstwowego systemu walutowego

Wielu ludzi nadal dyskutuje, czy Bitcoin zastąpi złoto, ale zmiany w porządku rzeczywistości dały inną odpowiedź:

Nie chodzi o zastąpienie, ale o podział pracy.

W świecie po 4500 dolarów zaczyna formować się struktura trójwarstwowa.

Najważniejszym fundamentem jest silny złoty kotwica, to narzędzie rozliczeniowe ostateczne, które dotyczy różnych suwerenów i systemów. Fizyczne rezerwy złota banku centralnego nie są już tylko „jednym z wielu rodzajów”, ale w porównaniu do wagi obligacji amerykańskich i europejskich, stopniowo rosną. Proces zwrotu fizycznego złota do krajowych skarbców, również przekształca się z symbolicznej operacji w rzeczywistą hedging ryzyka związanego z zagranicznym przechowywaniem. Po 2022 roku Niemcy, Holandia, Węgry i inne europejskie kraje stopniowo przetransportowały złoto przechowywane w Nowojorskiej Rezerwie Federalnej i Banku Anglii z powrotem do swoich krajów, co jest bezpośrednim sygnałem.

Środkowa warstwa to Bitcoin i inne cyfrowe aktywa. Rozwiązuje to braki złota w zakresie „transgraniczności, natychmiastowości i małych kwot”. Bitcoin, który przeszedł z marginesu spekulacji do dyskusji o rezerwach w niektórych krajach i instytucjach, pełni rolę „szybkiej transakcji transgranicznej” w ściśle kontrolowanych środowiskach kapitałowych i w obliczu dużej presji sankcyjnej. Salwador uznał Bitcoin za walutę, a USA rozważają utworzenie krajowych rezerw Bitcoinowych, te ruchy wskazują na jedno: cyfrowe aktywa stają się częścią suwerennych bilansów aktywów.

Najwyższą warstwę stanowią waluty fiat. Waluty fiat wciąż są niezastąpione w lokalnych transakcjach, płaceniu podatków, wypłatach wynagrodzeń itp., ale ich funkcja przechowywania wartości słabnie. Bardziej przypominają jednostki wyceny narzucone przez państwo, a nie koniec bogactwa. Prawdziwe rezerwy stopniowo koncentrują się w złocie i niektórych cyfrowych aktywach.

Te trzy warstwy razem tworzą mieszany system walutowy „słabej waluty + Bitcoin + silnego złotego kotwicy”. Waluta fiat to bardziej interfejs powierzchniowy, złoto to podstawowe wsparcie kapitałowe, a Bitcoin to cyfrowy kanał łączący globalną płynność.

Działania banku centralnego: przekształcenie porządku monetarnego za pomocą bilansu aktywów

Samo obserwowanie mediów, można odnieść wrażenie, że terminy takie jak „de-dollarizacja” i „zwiększenie rezerw złota” były wielokrotnie powtarzane przez wiele lat, co może wydać się nieco zmęczone estetycznie. Jednak z perspektywy rzeczywistych działań banku centralnego, ta zmiana jest realna: od 2022 roku oficjalne zakupy złota przekraczają 1000 ton przez trzy lata, a dane Światowej Rady Złota niemal co roku biją rekordy.

Oficjalne zakupy złota przekraczające tysiąc ton przez kilka lat świadczą same za siebie. Im wyższa cena, tym bardziej sztywne zakupy, co wskazuje, że nie jest to krótkoterminowa gra, lecz strukturalna reallocacja. Udział złota w bilansach aktywów wielu banków centralnych już osiągnął, a nawet przekroczył poziom obligacji amerykańskich. Co ważniejsze, niektóre kraje zaczynają zwracać większą uwagę na to, „gdzie jest sztabka złota” – zwrot z zagranicznych skarbców do kraju to bezpośrednia odpowiedź na ryzyko związane z sankcjami finansowymi.

Zmiany w alokacji aktywów banków centralnych można w dużej mierze podsumować w trzech głównych wątkach. Przejście od transakcji czasowych do strukturalnego zwiększenia: nie chodzi już o to, czy kupić przy 3800 czy 4200, ale o to, aby w przyszłych latach zwiększyć proporcję złota do nowego poziomu normalizacji. Przejście od papierowych zobowiązań do twardych aktywów: terminowa premia na obligacjach amerykańskich rośnie, ale atrakcyjność kredytowa spada, a złoto, niektóre surowce i strategiczne aktywa stopniowo są postrzegane jako „fizyczna baza suwerenności monetarnej”. Od „bez różnicy w rezerwach walutowych” do „rezerw z filtracją ryzyk wrogich”: aktywa, które mogą stać się narzędziem sankcji w przyszłości, będą obniżane.

Za tym kryje się cicha, ale głęboka zmiana władzy. Gdy głównym bohaterem oficjalnych rezerw staje się „kontrolowany przez siebie fizyczny”, tradycyjna dominacja monetarna powoli traci swoje uchwyty. Udział dolara w globalnych rezerwach walutowych spadł z około 65% w okolicach roku 2000 do obecnych około 40%, co jest najbardziej bezpośrednią krzywą tej zmiany.

Wysoka cena nie oznacza wysokiej podaży: fizyczna podstawa premii za monetaryzację złota.

Wielu ludzi widząc 4500 dolarów, instynktownie zadaje pytanie: „Tak drogo, czy górnicy nie będą szaleńczo zwiększać produkcji?” Rzeczywistość jest wręcz odwrotna, cechy strony podaży złota to: długie ścieżki, silna sztywność, ekstremalnie ostrożne decyzje kapitałowe.

Od odkrycia złoża do rzeczywistego rozpoczęcia wydobycia często mija 6-10 lat. Poszukiwania, licencje, budowa infrastruktury, kontrole środowiskowe, każdy z tych etapów może spowolnić tempo. Analiza Światowej Rady Złota wielokrotnie podkreśla: w ciągu ostatnich dziesięciu lat globalne wydatki na poszukiwania złota były stosunkowo niskie, a obecne wysokie ceny są w pewnym sensie rekompensatą za okres „braku inwestycji”.

Nawet w warunkach wysokich cen, firmy górnicze niekoniecznie są skłonne do agresywnej ekspansji produkcji. Krzywa kosztów wydobycia wzrasta, wymagania dotyczące energii, ochrony środowiska i pracy podnoszą AISC (całkowity koszt utrzymania, w tym wydobycie, przetwarzanie, zarządzanie i inne koszty operacyjne). Łatwe do wydobycia, wysokiej jakości złoża stają się coraz rzadsze, a nowe projekty często są ukryte w głębszych lub bardziej odległych miejscach. Zarządy wolą stosować dywidendy i wykupy dla akcjonariuszy, zamiast stawiać na cykl za dziesięć lat. W 2025 roku Lundin Gold przy 4000 dolarów zakłada AISC na poziomie 1110-1170 dolarów, co pokazuje presję kosztów.

Sztywność strony podaży nadaje „premii monetarnej złota” solidną podstawę fizyczną. Cena może w krótkim czasie drastycznie się zmieniać z powodu dźwigni finansowej, ale rzeczywiste wydobycie minerałów jest trudne do szybkiego zwiększenia, aby rozcieńczyć tę część premii.

W międzyczasie struktura popytu cicho się zmienia. Rynek tradycyjnie zdominowany przez biżuterię złotą i popyt konsumpcyjny jest wypierany przez popyt inwestycyjny i oficjalny. Objętość biżuterii złotej spadała przez kilka kwartałów, a wysokie ceny zniechęcają wielu zwykłych konsumentów. Oficjalne sztabki złota i monety o małych nominałach nadal są w obiegu, inwestorzy detaliczni wolą kupować kilka gramów, aby zainwestować w prawdziwy materiał na przyszłość jako „ubezpieczenie”. Popyt przemysłowy stabilnie rośnie dzięki branży AI i elektroniki, ale jego udział w wartości nadal jest ograniczony. Drugorzędne recykling nie przynosi oczekiwanego „szaleństwa wyprzedaży”, psychologia utrzymywania cen i oczekiwania na dalszy wzrost skłania wiele osób do dalszego wstrzymania się.

Złoto coraz mniej przypomina towar konsumpcyjny, a bardziej staje się walutowym żetonem, który mogą obsługiwać tylko nieliczni ludzie, nieliczne instytucje oraz kapitał suwerenny.

Złoto jako „zapora przed sankcjami”: energia, szlaki morskie i zalążek regionalnego standardu złota.

W latach o częstych konfliktach geopolitycznych, inna stara funkcja złota została ponownie aktywowana: zapora przed sankcjami. Gdy kraj nagle odkrywa, że ma rezerwy w zagranicznych systemach bankowych, które mogą zostać zamrożone w wyniku administracyjnego rozkazu, złoto staje się niemal instynktownie atrakcyjne – nie ma konta SWIFT, nie wymaga rozliczeń w dolarach i nie figuruje na żadnym bilansie jako „zobowiązanie”.

Kilka kluczowych trendów napędza na nowo złoto do międzynarodowej warstwy rozliczeniowej. Częściowa fizykalizacja handlu energetycznego, niektóre państwa producenckie próbują rozliczać część eksportu ropy w złocie, lub poprzez bilateralne umowy „wymiany złota na ropę”, omijając dolar jako pośrednika. Rosja i Iran w 2025 roku zrealizowały częściowe ustalanie cen i rozliczenia w złocie dla handlu ropą, a także kraje afrykańskie, takie jak Ghana, przeszły na program „wymiany złota na ropę”, omijając sztywną potrzebę rezerw w dolarach. W eksperymentach z walutami regionalnymi złoto zostało włączone do koszyka walutowego. Na przykład w przypadku mechanizmu BRICS, projekt pilotażowy „Unit”, który zacznie się w październiku 2025 roku, ustali proporcję złota na 40%, co ma na celu dodanie globalnie uznanego kotwicy wartości do tego nowego projektu walutowego. Konflikty na szlakach morskich i groźby sankcji sprawiają, że dyskusje na temat „złota jako ostatecznego środka rozliczeniowego” pojawiają się w coraz większej liczbie negocjacji dwustronnych, nawet jeśli obecnie skala jest niewielka, to kierunek jest już ustalony.

Bardziej subtelne są zmiany w produkcji i dystrybucji złota.

Gdy ponad połowa nowo wytworzonej produkcji i blisko połowa rezerw podziemnych koncentruje się w kilku politycznych sojuszach lub ramach współpracy, to „kontrola fizycznej podaży złota” sama w sobie staje się rodzajem broni finansowej, która może być użyta do budowy podstawowego wsparcia dla sieci rozliczeniowej niezwiązanej z dolarem, a także jako narzędzie przeciwko zamrożeniu rezerw walutowych w ekstremalnych sytuacjach.

Relacja między stopami procentowymi a złotem jest na nowo pisana

W tradycyjnych podręcznikach istnieje wyraźna odwrotna zależność między ceną złota a rzeczywistymi stopami procentowymi: gdy stopy procentowe rosną, koszt utrzymywania złota wzrasta, więc cena złota powinna spadać; i odwrotnie. Jednak w ciągu ostatnich kilku lat rynek wielokrotnie dostrzegał pewien rodzaj „dysonansu”: rzeczywiste stopy procentowe rosły, a cena złota zamiast spadać, rosła; pod koniec cyklu podwyżek stóp cena złota wręcz przyspieszyła wzrost.

Przyczyna nie jest złożona. Gdy całkowity dług osiąga poziom, który trudno zredukować naturalnie przez wzrost, każda podwyżka stóp procentowych może być przez rynek rozumiana jako przygotowanie do inflacji lub niewypłacalności w pewnym momencie w przyszłości. Innymi słowy, wysokie stopy procentowe, jeśli nie zwiększają zaufania do długu suwerennego, tylko wzmacniają oczekiwanie – rząd ostatecznie będzie musiał zdewaluować walutę, aby spłacić długi.

W tym środowisku, wpływ stóp procentowych na wycenę złota jest zasłonięty przez premię kredytową, konflikty geopolityczne, nieodpowiedzialność fiskalną i inne czynniki.

W krótkim okresie, oczywiście nadal będą zdarzenia „zaostrzenia płynności → sprzedaż złota”, takie jak zaostrzenie marginesów, wyprzedaż dźwigni, duże umorzenia ETF. Ale te bardziej przypominają hałas w strukturalnym procesie wzrostu, a nie fundamentalny odwrót.

Inna zmiana, która może być łatwo przeoczona, to sama zmienność złota.

W miarę jak finansowanie staje się coraz bardziej złożone, złoto na blockchainie i instrumenty pochodne stają się bogatsze, zmienność złota przestaje być wolna i jednostronna, a staje się „schodkowa” z wysoką elastycznością. Wymaga to od inwestorów nie tylko „trzymania”, ale także „utrzymania pozycji w obliczu gwałtownych wahań, nie pozwalając na wyprzedanie w wyniku krótkoterminowej paniki”.

Złoto na blockchainie: podłączenie „uśpionych sztab złota” do sieci rozliczeniowej 24/7

Tradycyjne złoto ma jeden śmiertelny mankament: płynność i programowalność. Fizyczne złoto nadaje się do długoterminowego przechowywania, nie nadaje się do częstego transferu i podziału. ETF i papierowe złoto w niektórych sytuacjach wracają na starą drogę „potrzebującą zaufania do pośredników”.

Tokenizowane złoto (PAXG, XAUT itp.) rozwija się w tej przestrzeni. Ich ambicje nie polegają na zastąpieniu fizycznego złota, ale na dodaniu warstwy „błyskawicznych rozliczeń + programowania finansowego”.

Ta zewnętrzna warstwa zmienia kilka rzeczy. Fizyczne złoto jest przechowywane w tradycyjnych skarbcach, ale własność może być przenoszona na blockchainie w czasie sekund. Najmniejsza jednostka może być podzielona na bardzo małe części, zaczynając od kilku złotych odpowiadających małej ilości złota, co sprawia, że złoto przestaje być „odpowiednie tylko do dużych rezerw” i może uczestniczyć w niektórych płatnościach detalicznych i inwestycyjnych. Dzięki protokołom DeFi, tokenizowane złoto może być wykorzystywane do stawiania, pożyczania, market makingu, a złoto, które wcześniej „leżało w skarbcu bez zysku”, zyskuje krzywą dochodowości. Do końca 2025 roku wartość rynku tokenizowanego złota osiągnie blisko 4 miliardów dolarów, co stanowi wzrost trzykrotny w porównaniu z 2024 rokiem.

Co ciekawsze, złoto na blockchainie często tworzy rodzaj „podwójnego kotwicy” z dolarowymi stablecoinami. Złoto pełni rolę podstawowego zabezpieczenia i ostatecznego rozliczenia, podczas gdy stablecoiny są odpowiedzialne za wycenę i płatności w codziennych transakcjach, a cały system działa w sieci rozliczeniowej równoległej, a nawet niezależnej od tradycyjnego systemu bankowego.

Oczywiście, ta ścieżka również nie jest wolna od ryzyka: zgodność, koncentracja przechowywania, przejrzystość emisji, każdy błąd w jednym z ogniw, może odbić się na całym torze. Jednak w obliczu trendów, złoto nie jest już tylko „martwym aktywem w skarbcu”, ale zostało włączone do globalnej sieci finansowej w czasie rzeczywistym.

Złoto i Bitcoin: od dyskusji o „które bardziej przypomina walutę” do „podwójnego zestawu walutowego”

Złoto ma 6000-letnią historię jako waluta, podczas gdy Bitcoin ma zaledwie kilkanaście lat. Jednak w ciągu ostatnich kilku lat relacja między nimi przeszła z „rywalizacyjnej” na „partnerską”.

W ekstremalnych sytuacjach posiadanie złota i Bitcoina staje się dwiema całkowicie różnymi metodami obrony kapitału. Złoto ma silną fizyczną niezależność, nie zależy od sieci, nadaje się do bycia ostatecznym zabezpieczeniem. Bitcoin ma niemal bezproblemowy transfer transgraniczny, nadaje się do awaryjnego wyjścia płynnościowego w środowisku kontrolowanym przez kapitał. Złoto nadaje się do przechowywania w skarbcu, do dużych rozliczeń i długoterminowego hedgingu. Bitcoin nadaje się do częstego ruchu na poziomie sieci, łączenia z giełdami, DeFi i płatnościami transgranicznymi.

Dla niektórych suwerennych państw te dwa elementy można stworzyć jako wewnętrzny cykl. Użycie złota do rozliczeń z niektórymi partnerami handlowymi, wzmocnienie „fizycznego kredytu”. Użycie Bitcoina do połączenia z szerszym ekosystemem aktywów cyfrowych i stablecoinów, pozyskanie puli płynności, która nie jest w pełni kontrolowana przez zachodni system finansowy. W niektórych obszarach objętych sankcjami Bitcoin stał się bezpośrednim narzędziem do rozliczeń związanych z handlem złotem.

Dla dużych inwestorów instytucjonalnych, alokacja „złoto + Bitcoin” przekształca się z kombinacji spekulacyjnej w nowy moduł w ramach alokacji aktywów. Złoto oferuje długoterminową ochronę przed inflacją i ryzykiem systemowym, podczas gdy Bitcoin zapewnia elastyczną osłonę płynności i potencjalne zyski. Razem stanowią one wielowarstwową obronę przed deprecjacją waluty fiat, presją finansową i ryzykiem sankcji.

W nadchodzących latach: nie chodzi o „rynek byka czy niedźwiedzia”, lecz o szybkość ponownej wyceny w różnych ścieżkach.

Obecnie dyskusja na temat „jak wysoko jeszcze wzrośnie” jest właściwie bez sensu. Bardziej realistyczne pytanie brzmi: w różnych makro kierunkach, jak szybko złoto będzie ponownie wyceniane i czy mamy czas na stopniową reakcję.

Można myśleć o tym w trzech scenariuszach – nie jako dokładne prognozy, ale jako mapa ryzyka.

Jeśli świat utrzyma stan „przewlekłej utraty krwi”, inflacja nie wzrośnie do poziomu niekontrolowanego, ale będzie stale utrzymywana powyżej celu; deficyt budżetowy nie eksploduje, ale nie widać politycznej przestrzeni do redukcji. W takich warunkach złoto bardziej przypomina powolny wzrost po schodach, zakupy złota przez bank centralny stabilizują się, struktura popytu nadal podlega monetaryzacji, sporadyczne korekty, ale w dłuższym okresie trudno będzie znacznie spaść.

Jeśli wybuchnie częściowy kryzys zaufania suwerennego lub systemu finansowego, nagle ujawni się problem zadłużenia jakiegoś dużego gospodarki, w systemie bankowym mogą wystąpić łańcuchowe wyprzedaże, sankcje się zaostrzą, a kontrole kapitału się zaostrzą. Złoto i Bitcoin mogą doświadczyć nieliniowego wzrostu, a cena może przypominać linię, która nagle się prostuje, dokonując w krótkim czasie koncentracji wyceny wieloletnich ryzyk.

Jeśli doświadczymy „cudu produktywności”, w którym technologie takie jak AI i masowa automatyzacja nie tylko zwiększą wyceny, ale rzeczywiście obniżą koszty funkcjonowania społeczeństwa, poprawiając sytuację fiskalną i łagodząc presję zadłużenia, inflacja wróci do kontrolowanego zakresu. W takim przypadku złoto prawdopodobnie powoli spadnie z obecnych wysokich poziomów, część popytu inwestycyjnego wycofa się, ale sztywność strony podaży stworzy nowe wsparcie przy niższych cenach, a rola długoterminowego kotwicy monetarnego nadal będzie obecna, tylko premia ubezpieczeniowa tymczasowo stanie się tańsza.

W każdej sytuacji istnieje kilka ryzyk, które należy mieć na uwadze przez długi czas. Agresywna konsolidacja fiskalna i brutalne podwyżki stóp, jeśli polityczne niespodzianki doprowadzą do realizacji tej kombinacji, krótko-terminowa premia za złoto zostanie wymuszona do kompresji. Niektóre kraje zmuszone do sprzedaży fizycznych rezerw w obliczu kryzysu zadłużenia mogą wywołać krótkoterminowy efekt paniki płynności. Nagle zaostrzenie regulacji finansowych, surowe ograniczenia w transgranicznym ruchu złota na blockchainie, stablecoinach i Bitcoinie, tymczasowo odetnie dostęp do bieżącej warstwy rozliczeniowej. W ekstremalnych momentach zaostrzenia płynności, zarówno złoto, jak i Bitcoin mogą być traktowane jako „aktywa likwidacyjne” i sprzedawane razem, co prowadzi do krótkoterminowego pozytywnego skorelowania spadków – co rynek doświadczył już raz w 2020 roku.

Gdy złoto jest już walutą, dyskusja na temat „ceny” ma ograniczone znaczenie.

Przełamanie poziomu 4500 dolarów przez złoto to głośne wydarzenie cenowe, ale także cicha zmiana w porządku monetarnym. Gdy coraz więcej banków centralnych, instytucji i osób prywatnych przestaje postrzegać złoto jako „towar masowy”, a zaczyna traktować je jako „bezkrajowe zabezpieczenie ostateczne”, nasza dyskusja powinna skupić się na czymś innym niż „jak wysoko jeszcze wzrośnie” czy „gdzie jest szczyt”.

Bardziej realistyczne pytanie brzmi: w ciągłym środowisku deprecjacji waluty fiat, jak odpowiednio zrównoważyć złoto fizyczne, złoto na blockchainie oraz cyfrowe aktywa, aby nasze bilanse aktywów jak najwięcej znalazły się po stronie „korzyści” w procesie ponownej wyceny, a nie po stronie „rozcieńczenia”. W nowym etapie, w którym zmienność znacznie wzrasta, jak postrzegać krótkoterminowe korekty, zakłócenia regulacyjne, wyprzedaż dźwigni, traktując je jako „hałas” w obrębie trendów strukturalnych, a nie jako powód do pośpiesznej sprzedaży. W miarę jak wielowarstwowy system walutowy stopniowo się kształtuje, jak zrozumieć funkcje złota, Bitcoina i waluty fiat, oraz jak nie używać jednostronnego spojrzenia do zrozumienia już zfragmentaryzowanego globalnego świata walutowego.

Gdy uznasz, że złoto znowu zajmuje centralne miejsce jako waluta, „cena” sama w sobie staje się mniej istotna. Naprawdę ważne jest, ile złota posiadasz – niezależnie od tego, czy w skarbcu, na blockchainie, czy w odzwierciedleniu w cyfrowym świecie – ile prawdziwej siły nabywczej uda ci się zachować w kolejnej rundzie dostosowania porządku monetarnego oraz ile nowych ścieżek uda ci się otworzyć.