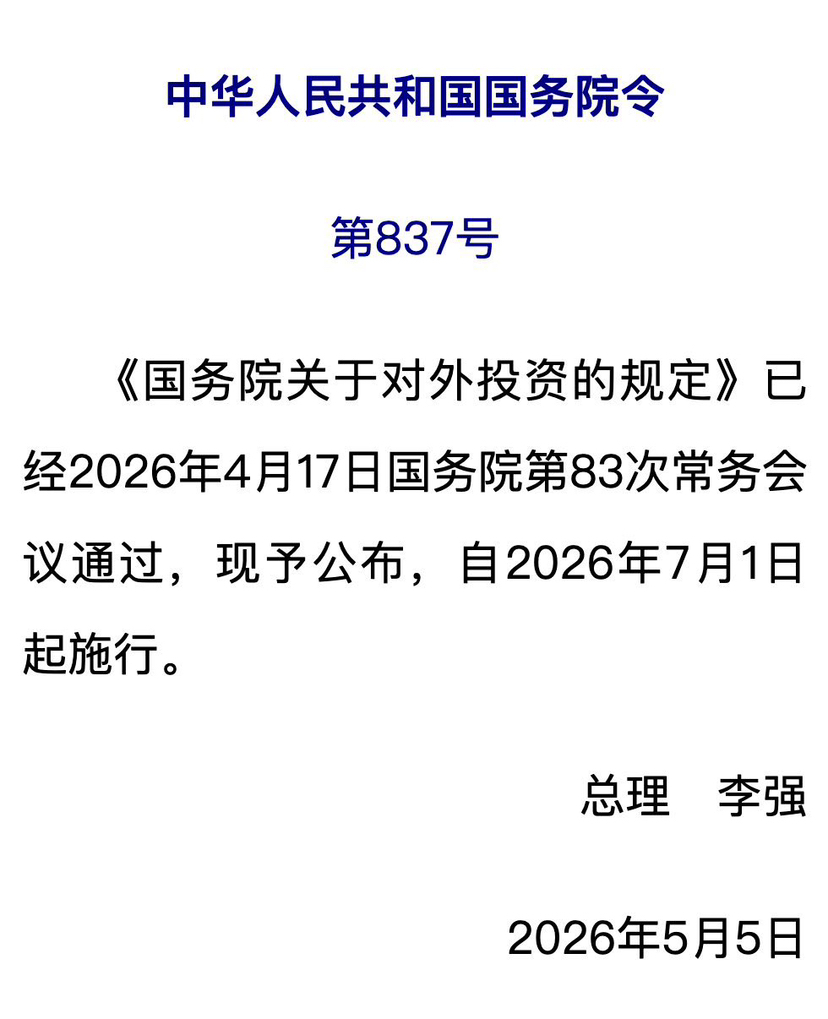

Ostatnio wielu ludzi rozmawia o (przepisach rządu dotyczących inwestycji zagranicznych) (Dekret rządu nr 837, wchodzi w życie 1 lipca 2026).

Zamiast dyskutować o tym, „czy ten dokument istnieje”, uważam, że bardziej warto zwrócić uwagę na to: jak poprawnie zrozumieć sygnały regulacyjne, które ten dokument przekazuje.

1. To nie oznacza „zakazu inwestycji zagranicznych”

Widząc słowa kluczowe jak „zarządzanie inwestycjami zagranicznymi”, „inwestycje za granicą”, „kontrola bezpieczeństwa”, wiele osób od razu reaguje:

Nie da się już kupować akcji amerykańskich;

Nie da się już kupować akcji hongkońskich;

Nie da się już alokować aktywów w dolarach;

Kapitał nie będzie mógł już wypłynąć.

Jednak patrząc na obecne publiczne treści, takie interpretacje nie są dokładne. Ten przepis bardziej przypomina budowę chińskiej wersji jednolitego ramowego systemu regulacyjnego ODI (bezpośrednie inwestycje zagraniczne), jego głównym celem jest:

ekspansja przedsiębiorstw za granicę;

przejęcia zagraniczne;

budowa fabryk za granicą;

uzyskiwanie kontroli nad zagranicznymi przedsiębiorstwami;

inwestycje w strategiczne zasoby i inne działania.

W dokumencie definicja 'inwestycji zagranicznych' podkreśla: bezpośrednie lub pośrednie uzyskanie własności, kontroli, zarządzania i innych pokrewnych praw do przedsiębiorstw i aktywów w innych krajach (regionach).

Tutaj słowa kluczowe to: własność, kontrola, zarządzanie.

Ich nacisk regulacyjny i zwykli inwestorzy kupujący lub sprzedający papiery wartościowe nie znajdują się w tym samym poziomie.

2. Bezpieczeństwo narodowe może stać się istotnym wymiarem regulacyjnym.

Najbardziej interesujące zdanie w publicznych treściach to: przeprowadzenie kontroli bezpieczeństwa zagranicznych inwestycji, które wpływają lub mogą wpływać na bezpieczeństwo narodowe.

To oznacza, że przyszłe kwestie regulacyjne mogą nie dotyczyć 'czy można inwestować', ale 'gdzie inwestować, czy dotyczy to wrażliwych obszarów'.

Na przykład:

półprzewodniki i chipy;

sztuczna inteligencja;

przemysł obronny i kosmiczny;

komunikacja satelitarna;

technologia jądrowa;

surowce ziem rzadkich;

infrastruktura danych;

biotechnologia i inne dziedziny.

gdy działania inwestycyjne dotyczą transferu technologii, transgranicznych przepływów danych, kontroli kluczowych zasobów, wymagania regulacyjne mogą stać się bardziej rygorystyczne.

3. Istnieje spójna logika z wydarzeniami regulacyjnymi dotyczącymi Futu, Tiger itp.

Jeśli zestawisz szereg wydarzeń, które miały miejsce w ostatnich latach, zauważysz, że za nimi kryje się spójna myśl regulacyjna.

na przykład:

reformy działalności transgranicznej takich jak Futu, Tiger itp.;

regulacje dotyczące działalności marketingowej zagranicznych instytucji na rynku krajowym w zakresie papierów wartościowych i funduszy;

Wydanie tego dokumentu (regulacje dotyczące inwestycji zagranicznych).

Te wydarzenia na pierwszy rzut oka wydają się należeć do różnych dziedzin, ale wszystkie wskazują na ten sam trend: przepływy kapitału transgranicznego wkrótce wejdą w bardziej uregulowany i szczegółowy etap regulacji.

Celem regulacji nie jest proste ograniczenie, ale stworzenie bardziej przejrzystego systemu zasad.

4. Wpływ na zwykłych inwestorów może być ograniczony.

Dla zdecydowanej większości indywidualnych inwestorów, prawdopodobieństwo, że zostaną bezpośrednio dotknięci w krótkim okresie, nie jest wysokie.

ponieważ wielu ludzi uczestniczy w:

produkty związane z Nasdaq;

produkty związane z S&P 500;

fundusze QDII;

fundusze tematyczne związane z internetem w Hongkongu i USA;

inwestycje w indeksy rynków zagranicznych itp.

Te działania zasadniczo należą do inwestycji w papiery wartościowe. Dokument skupia się głównie na:

inwestycje w kontrolę zagraniczną;

inwestycje w podmioty zagraniczne;

wzajemne inwestycje w zagraniczne układy przemysłowe.

Obie te kwestie nie należą do tego samego poziomu regulacyjnego. Dlatego stwierdzenie 'od 1 lipca nie można kupować akcji amerykańskich' obecnie nie ma solidnych podstaw.

5. Warto zwrócić uwagę na trend przejrzystości aktywów transgranicznych.

W porównaniu do pytania 'czy można kupować', przyszłym pytaniem, które warto zwrócić uwagę, może być: aktywa transgraniczne wkrótce wejdą w erę większej przejrzystości, śledzenia i regulacji.

w tym:

Globalna wymiana informacji podatkowych CRS;

regulacje dotyczące przeciwdziałania praniu pieniędzy;

monitorowanie przepływów transgranicznych;

przezroczystość rzeczywistych beneficjentów;

budowa międzynarodowego systemu zgodności podatkowej itp.

Te trendy nie są wyłączne dla Chin, ale stanowią wspólny kierunek dla głównych gospodarek świata. Dlatego pytania, które będą musiały być rozważane w przyszłości, mogą stopniowo zmieniać się z: 'Jak otworzyć konto?' na: 'Jak długoterminowo, legalnie i zgodnie z przepisami posiadać aktywa zagraniczne?'

Moje zrozumienie

Jeśli zestawisz rozporządzenie nr 837 z ostatnimi zmianami w regulacjach dotyczących finansów transgranicznych, uważam, że sygnał, który ono wysyła, nie jest 'koniec inwestycji zagranicznych'. Ale: inwestycje transgraniczne przechodzą z relatywnie luźnej fazy rozwoju do etapu, w którym stają się bardziej uregulowane, licencjonowane, przejrzyste i podlegają regulacjom.

W przeszłości wielu ludzi polegało na różnicy informacyjnej i przewadze kanałów. W przyszłości bardziej istotne może być:

zdolność do zgodności;

zdolność do planowania podatkowego;

zdolność do alokacji aktywów;

zdolność do budowy systemu kont transgranicznych;

zdolność do długoterminowego posiadania.

Prosto mówiąc: w ciągu ostatnich dziesięciu lat wielu ludzi korzystało z 'kanałów' do zdobycia okazji; w ciągu następnych dziesięciu lat większe wyzwanie stanowi 'zdolność do systematyzacji'.

To może być prawdziwy długoterminowy trend, który warto obserwować za tym dokumentem.