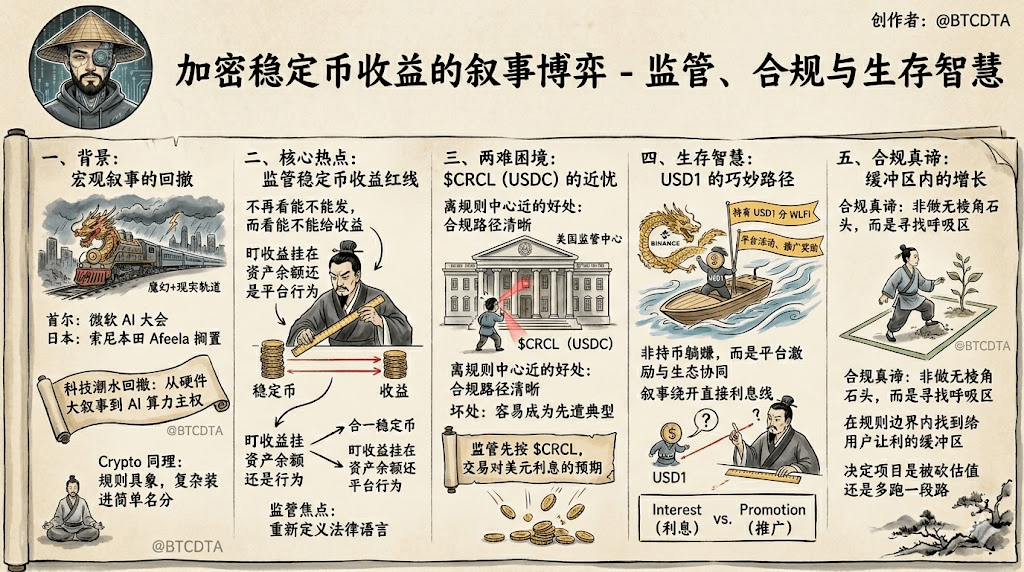

Gdy tylko otworzyłam oczy, świat wciąż pędził po tej magicznej i rzeczywistej ścieżce. W Seulu, konferencja AI Microsoftu gorączkowo pokazuje, jak Copilot przekształcił się z narzędzia do czatowania w cyfrowego pracownika zdolnego do samodzielnego myślenia. Z drugiej strony, japońscy giganci motoryzacyjni Sony i Honda nagle ogłosili wstrzymanie planu samochodu elektrycznego Afeela. To porównanie jest dość interesujące: fale technologii cofnęły się z szerokiego opowiadania o sprzęcie w kierunku głębszej i bardziej precyzyjnej mocy obliczeniowej AI i modeli suwerenności.

Patrząc na Crypto w tym kontekście, odkryjesz tę samą logikę: zasady stają się coraz bardziej konkretne, a mądrość przetrwania polega na tym, jak włożyć skomplikowane rzeczy w proste definicje.

Ostatnio najważniejszym punktem, na który powinni zwrócić uwagę duzi inwestorzy, nie jest który altcoin się odbija, ani która firma ma problemy z wyceną, ale to, że zasady dotyczące stablecoinów w USA zaczynają być bardziej szczegółowe w kwestii możliwości wypłacania zysków, sposobu ich wypłacania i kto je wypłaci. Regulatorzy nie będą już tylko skupiać się na samych stablecoinach, ale również na czerwonej linii między stablecoinami a zyskami, jak ją narysować.

Wiele osób interpretuje tę sprawę jako negatywną dla $CRCL, ale myślę, że widzą tylko powierzchnię. Prawdziwy problem nie polega na tym, czy stablecoiny mogą przynieść korzyści użytkownikom w przyszłości, ale kto te korzyści wypłaci. Czy te korzyści będą oparte na saldzie aktywów, czy na zachowaniach platformy, a ostatecznie jak to zostanie nazwane w języku prawnym.

Problem struktury Circle i Coinbase nie polega na tym, że produkt jest zły, ani że aktywa są nieprzezroczyste, ale na tym, że są zbyt blisko centrum regulacyjnego w USA. Bliskość centrum regulacyjnego ma swoje zalety, ścieżka zgodności jest jasna; ale ma też swoje wady, bo gdy regulatorzy zaczynają szukać typowych przykładów, najłatwiej jest znaleźć właśnie ciebie. Szczególnie gdy dyskusja zaczyna dotyczyć tego, czy posiadanie stablecoina może przynosić odsetki, najbliższe klasie depozytów, najbardziej narażone na uwagę tradycyjnego systemu bankowego, nie są projekty peryferyjne, ale te najbardziej centralne, najbardziej standardowe, najbardziej przypominające formalne finanse.

Dlatego nie jest zaskoczeniem, że $CRCL został najpierw zredukowany przez rynek. Rynek nie handluje jednym zdaniem ustawy, ale oczekiwaniem: czy USA nie oddzieli kwestii zysków ze stablecoinów najpierw od tych, które najbardziej przypominają odsetki. Dopóki to oczekiwanie jest spełnione, modele najbliższe narracji regulacyjnej w USA będą się szybciej deprecjonować.

Patrząc odwrotnie na USD1, jego droga jest teraz ciekawsza. Nie przedstawia historii jako możliwości zarabiania na odsetkach od USD, ale bardziej skupia się na zachętach związanych z działalnością platformy, współpracą ekosystemu i nagrodami promocyjnymi. Ostatnio na Binance posiadanie USD1 dzieli WLFI, co w zasadzie daje użytkownikom poczucie rzeczywistego zysku, ale w narracji nie zderza się bezpośrednio z linią odsetek od USD.

To jest warstwa, którą wiele osób przeoczyło. Regulatorzy nigdy nie patrzą tylko na to, czy wypłacasz pieniądze, ale także na to, dlaczego je wypłacasz i pod jakim pretekstem. Jeśli jest to stały zwrot oparty na saldzie, to w prawie bardziej przypomina odsetki; jeśli jest to zachęta związana z działalnością platformy, zachowaniem użytkowników i promocją ekosystemu, to przynajmniej na obecnym etapie bardziej przypomina promocję. Oba mogą mieć podobne doświadczenia dla użytkowników, ale z perspektywy regulacyjnej, to całkowicie nie to samo szufladka.

Moja obecna ocena jest bardzo prosta: $CRCL nie ma nagle problemu z logiką produktu, ale jest zbyt blisko centrum regulacyjnego, stając się obiektem testów wytrzymałości. USD1 również nie otrzymał wieczystego immunitetu, po prostu tymczasowo znalazł się w sprytniejszej pozycji, wykorzystując zachęty platformy i projektowanie wizerunku, aby uniknąć najbezpośredniego konfliktu prawnego.

Dlatego zawsze uważałem, że prawdziwa siła zgodności nie polega na tym, by stać się gładkim kamieniem, ale na znalezieniu obszaru buforowego, w którym można oddychać, rozwijać się i oferować użytkownikom korzyści, w ramach już ustalonych granic. Ten obszar buforowy często decyduje o tym, czy projekt zostanie najpierw zredukowany przez rynek, czy będzie mógł jeszcze trochę pójść dalej.