RSI 跌到 30 以下就抄底——这大概是币圈最广泛流传的"入门策略"了。

我之前也信。直到我真的跑了一遍数据。

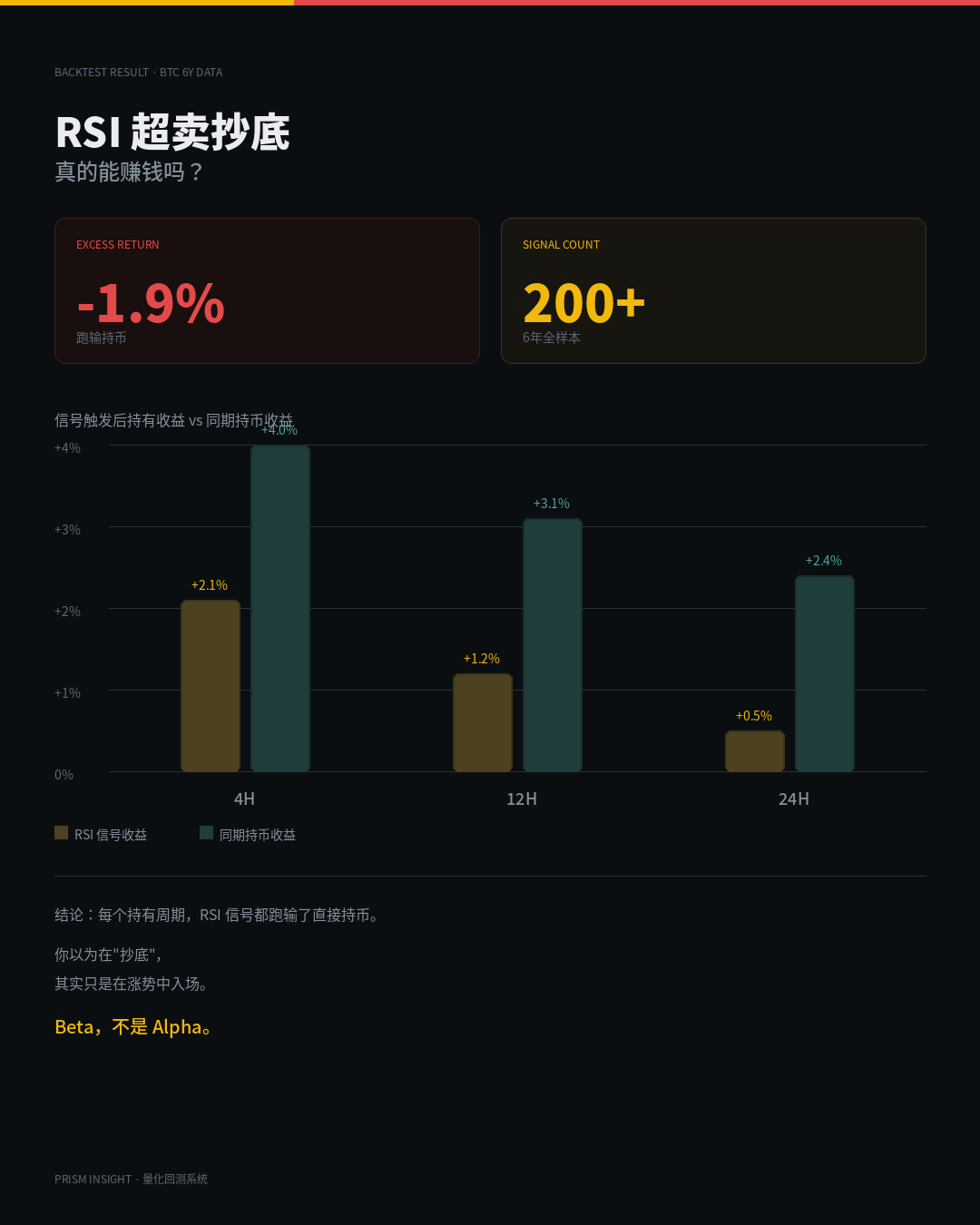

用了 BTC 近 6 年的 K 线,把所有 RSI 进入超卖区后的买入信号全部提取出来,分了 4H、12H、24H 三个持有周期,跟同时段直接持币的收益做对比。

结果很简单:每个周期,RSI 信号都跑输了直接持币。

不是亏钱——信号触发后确实涨了。但问题是,同一时段如果你什么都不做,涨得更多。

原因也不复杂:RSI 超卖通常出现在趋势性下跌之后的反弹起点。你觉得自己在"抄底",但市场本来就在涨,你只是搭上了顺风车。这不是你的策略在赚钱,是行情在赚钱。

统计学上这叫 beta——你的收益来自市场本身,不是来自你的判断。

这是我做量化系统过程中最大的认知冲击:大部分看起来"有效"的技术指标策略,回测之后发现只是 beta。

后来我又测了布林带突破、MA交叉、资金费率,结果类似。只有极少数条件在含成本后还能勉强跑赢,但绝对收益也低到不值得实盘部署。

所以我做了一个决定:把所有没通过回测的信号全部降级,不推,不发。与其给用户一个看起来很厉害但实际跑不赢持币的"信号",不如诚实地说:这个东西目前没用。

现在我的系统只推研判和风险提示,不推交易信号。

这个认知转变让我损失了最容易讲的营销故事("高胜率信号系统"),但我觉得这是对的。

你回测过自己最常用的指标吗?结果是什么?评论区聊聊。