私たちの前回の議論では、中央銀行デジタル通貨の「なぜ」について分解しました。今、実情を掘り下げる時です。デジタル通貨が国家規模で真に展開可能であるためには、堅牢でフルスタックのアーキテクチャが必要です。🧱

私たちは@SignOfficial で、複雑さを二つの異なるが相互に関連した層に分割するソリューションを開発しました:ホールセールとリテール。

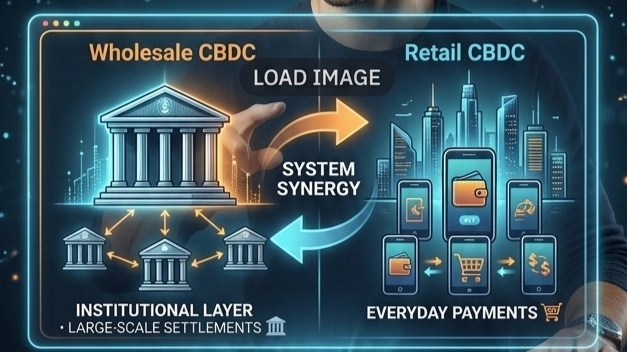

1. ホールセール層:機関金融のバックボーン 🏛️

ホールセール層は、金融機関や中央銀行専用に設計されています。それは経済の「重い負担」を処理します:

銀行間決済:銀行間の取引を瞬時に、リスクなしで行います。

資産のトークン化:伝統的な証券のデジタル表現を可能にします。💎

国境を越えた効率性:国境を越えてお金を移動する際の摩擦と手数料を削減します。

2. 小売層:誰でも使えるデジタル現金 📱

これは市民と企業が毎日やり取りをする層です。物理的な現金のように機能するデジタル形式で設計されています。

シームレスな支払い:コーヒーを購入する時でも家賃を支払う時でも、小売層は取引が安全かつ即時に行われることを保証します。☕

金融包摂:シンプルなモバイルインターフェースを通じて、銀行未接続の人口に銀行レベルのセキュリティを提供します。

プログラム可能なお金:税金の支払いまたはエスクローサービスを自動化できるスマート契約を許可します。📑

ハイブリッド構成の力 ⚙️

これらの層は異なる参加者に対応していますが、組み合わさることで完全な国家デジタル通貨システムを形成します。政府はそれらをスタンドアロンソリューションとして、または特定の経済的ニーズに合わせたハイブリッド構成で展開することを選択できます。

「機関のバックボーン」と「消費者のフロントエンド」を分離することで、非常に安定していて柔軟性の高いシステムを作ります。

CBDCの採用における最大の障害は何だと思いますか:技術的複雑さそれとも公衆の信頼?コメントで話しましょう!👇