貴金属の最近の価格動向は、多くの投資家を困惑させています。通常、地政学的緊張が高まる期間—例えば、現在進行中のイランの紛争など—において、金は究極の「安全な避難所」として機能し、株式が低迷すると上昇することが期待されます。代わりに、我々は反直感的な下落を目の当たりにしました。

ロビン・ブルックス氏(ブルッキングス研究所の上級フェローで、ゴールドマン・サックスの元チーフFXストラテジスト)によれば、この下降トレンドは金がその輝きを失った兆候ではありません。むしろ、市場の参加者基盤における根本的な変化と古典的な「ポジショニングの浄化」の結果です。

小売の「リスク資産」トラップ

ブルックスが提示する最も説得力のある議論の一つは、2025年の劇的な急騰の後に金属市場に小売トレーダーが大量に流入したことである。この広範な投資家基盤は、金の取引パターンの「性格」を意図せずに変えてしまった。

これらの新しい参加者の多くが金を長期的なヘッジではなく投機的な手段と見なしているため、金属はリスク資産のように振る舞い始めている。最近、金が石油価格の急騰で売られ、停戦の可能性に関するニュースで反発する様子にこれが見られる—これは通常、テクノロジー株や高利回り通貨に特有の行動である。

売却を促進する三つの理論

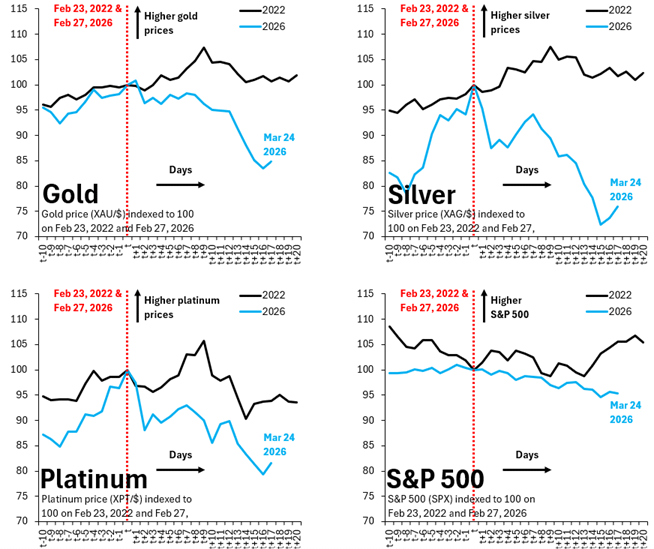

ブルックスは、金の最近の15%の下落、銀の25%の下落、プラチナの20%の下落の背後にある三つの主要なメカニズムを特定している:

小売の流入:急騰中に「引き込まれた」新しい投資家は、モメンタムと感情に基づいて取引を行い、リスクオン/リスクオフサイクルを模倣する異常な価格行動を引き起こしている。

戦略的利益確定:2026年初頭に見られた歴史的な利益の後、多くの投資家は単に「テーブルからチップを取り除いている」。不確実性の高まりは、長期的な見通しに関係なく、実現した利益を確保したいという欲求を引き起こすことがよくある。

流動性の圧迫:広範な市場のボラティリティは、他のセクターのヘッジファンドに対してマージンコールを引き起こすことがよくある。これらの損失をカバーするために、ファンドはしばしば最も利益を上げているポジションを清算する—この場合は金が含まれる。

パフォーマンスを見直す

金が本当に「失敗」しているかどうかを理解するためには、広範な市場の文脈を見る必要がある。イラン紛争の発生以降、金は15%下落しているが、S&P 500はわずか5%の下落にとどまっている。ブルックスは、株式の5%の下落は主要な「リスクオフ」イベントとは見なされないと主張している。株式市場での壊滅的な崩壊がない限り、金の「セーフヘイブン」トリガーは完全には引かれていない。

これを2022年のロシアのウクライナ侵攻と比較すると、類似のパターンが見られる:貴金属は直ちに急騰せず、株式のパフォーマンスはほぼ同じ軌道をたどった。これは、現在の下落が金の価値の根本的な拒絶ではなく、過剰なポジショニングの名残であることを示唆している。

デバセメント取引はそのまま残る

短期的なボラティリティにもかかわらず、貴金属を保有するための根底にある仮説は堅固である。ブルックスは「デバセメント取引」が依然として非常に重要であると強調している。米国の財政政策は、多くのアナリストが無謀と表現する道を進み続け、債務の貨幣化に対する保護を求める動きはまだ終わっていない。

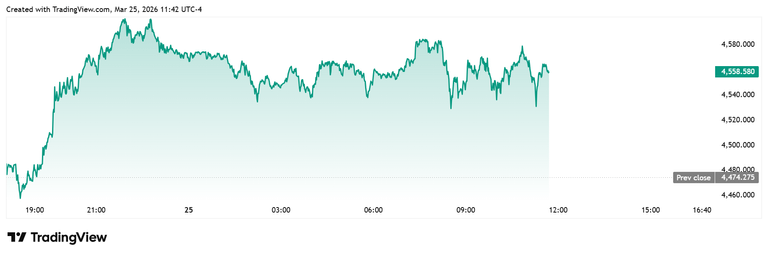

水曜日の遅くの時点で、スポット金はオンスあたり約4,559.00ドルで取引されており、安定化の兆しを示し、高い安値を設定している。この「ポジショニングの浄化」が進む間、長期的なドライバー—インフレ、財政的不安定、世界的な債務—は金の究極のヘッジとしての地位が根本的に揺らがないことを保証している。

#GoldPrice #PreciousMetals #MarketAnalysis #Commodities #FinanceNews