あなたは疑問に思ったことがありますか?なぜ私たちはより生産的に働き、より現代的な機械を使っていますが、実際の給与では父祖の時代のように家を一軒も買えないのでしょうか?

答えは努力にはなく、1971年から完全に変わった「ゲームのルール」にあります。

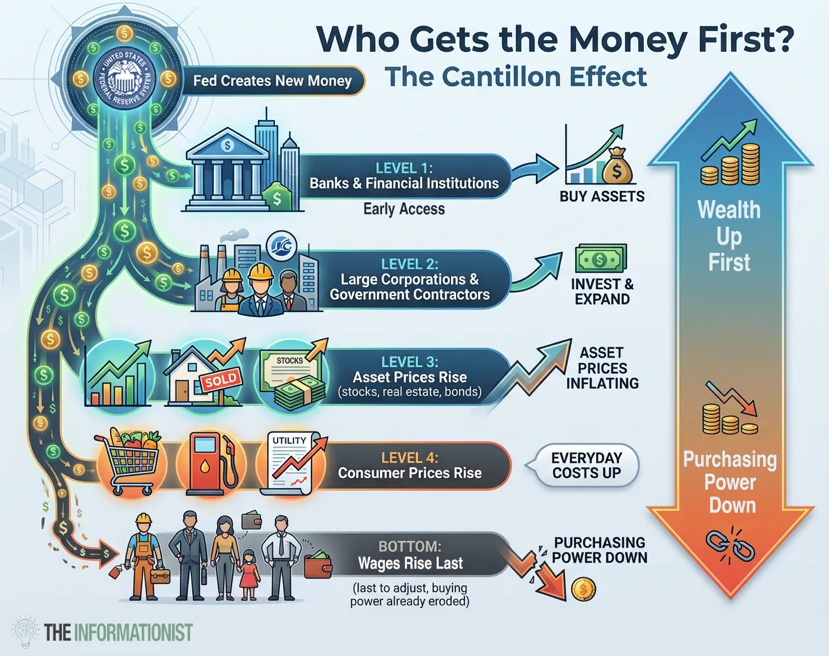

答えは、18世紀のアイルランド系フランス人経済学者リチャード・カンティロンにちなんで名付けられた「カンティロン効果」と呼ばれる現象です。

そしてそれが認識されると、物事の見方は徐々に変わっていく。新しいお金は、雨が降ったときに屋根の上で一度にすべての人の顔に降り注ぐのではなく、経済に流れ込む。特定のポイントから流れ込み、流れ出る。高層ビルの屋根の上で雨水が跳ね上がるように、建物の上部のいくつかのポイントに集まり、時には屋根裏部屋のアパートにたまる、そこから下水道に流れ込み、特定の貯水タンクに直結し、残りの水は建物の両側に流れ、街の通りに沿って曲がりくねって流れ出る。

ドルが金本位制を離れると、無限にお金が印刷されることが理解される。しかし、それは皆が同時に受け取るわけではない。

• お金の供給源に近いグループ(銀行、大企業、金融機関):最も多くのお金にアクセスできる人々であり、物価が調整される前に新しいドルを使う。彼らは資産を買い、その後価格が上昇する。結果として、彼らの資産が増える。($BTC 、金、不動産)そして価格を押し上げる。

• お金の供給源から遠く離れたグループ(給与所得者、貯蓄者、固定収入の退職者):給与という形で最後にお金を受け取る。彼らの手元にお金が届く頃には、物価がすでに上昇している。この時点で、住宅や食品の価格は急騰している。彼らの購買力は減少している。あなたは常に後れを取っていて、より高い代償を支払わなければならない。

同じ新しいドル。しかし、結果は対照的だ。(そして唯一の要因ではないが、非常に重要な要因である。)これは、なぜ1971年以降、生産性と賃金に差が生じたのかを説明するのに役立つ。

労働者はますます生産を続けている。しかし、その生産性からの利益は労働者よりも所有者の手に流れている。連邦準備制度(Fed)によって創出された新しいお金は、今や制約がなく、株式の価格、不動産の価値、債券ポートフォリオを押し上げている。これにより、富裕層はさらに富を増している。

その間、実質的な賃金(インフレ調整後)は停滞している。労働者の平均収入は名目上は増加しているかもしれないが、彼らは生活の中でより多くの消費を得ることができない。住宅はより高価で、医療はより高価で、教育もより高価になっている。そして最終的には、すべてのものが値上がりしている、保険や食品も含めて。

実際の労働生産性は上昇した、それは事実だ。しかし、人々の賃金の上昇はあまりにも遅れており、ほとんど幻想に過ぎない。

📉 "漏れ"が静かに貯蓄口座の中にある

アメリカの政治を追うと、アメリカの連邦政府が38兆ドル以上の負債を抱えていることがわかる。この数字は、1人あたり約114,000ドルに相当する。GDPの130%以上。金利だけで年に1兆ドルを超え、国防費よりも多い。

歴史上のすべての大きな経済がこの状況に陥ったとき、最終的には通貨を切り下げる選択をする。彼らがそうしたいからではなく、それが唯一の閉ざされていない扉だからだ。

連邦準備制度(Fed)は、物価の安定に対するコミットメントを確認するだろう。彼らは金利を引き上げ、インフレを公然と非難するだろう。そして次の危機が発生したとき(そして確実に発生する)、彼らはさらに何兆ドルも印刷するだろう。彼らは2008年にそうした。2020年にもそうした。そして彼らは再びそうするだろう。

これは陰謀ではない。これはインセンティブの構造だ。これらの決定を下す人々は結果を負わない。彼らは資産を所有している。彼らはキャントillon効果の有利な側にいる。彼らは大丈夫で、あなたはそうではない。

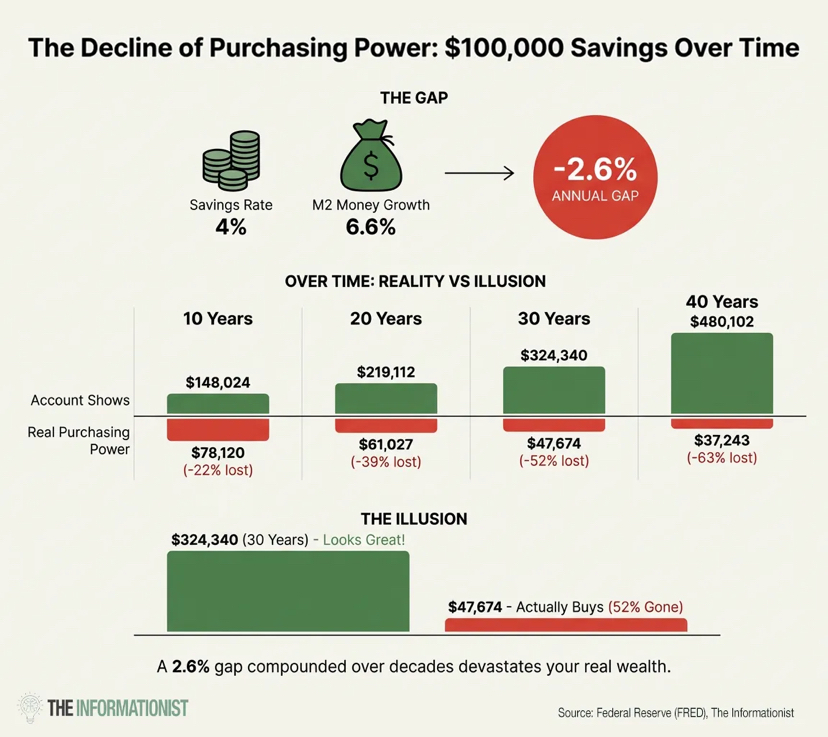

もしあなたが4%の利息で貯蓄をしているなら、供給の増加(M2)が年間6.6%増加しているとしたら、実際にはあなたは毎年資産の価値の2.6%を失っていることになる。

それは突然消失したり、明細書に現れたりしない。それは地下室の水漏れのように静かで、あなたは自分の財政的な家全体が沈むまで気づかない。毎年、あなたの給与は少ない家を、少ない教育費を、少ない医療費を、少ない退職貯蓄を購入できる。これは偶然ではない。それはシステムが設計通りに機能しているからだ。

💡裕福な人々からのシンプルな教訓:

富裕層はより多くのお金を稼ぐことで豊かになるのではない。彼らは通貨の価値が下がるときに価値が上昇するものを所有することで豊かになる。

これは誰もが見ることができる明白な秘密だ。富裕層は現金で貯蓄するのではない。彼らは資産で貯蓄する。株式、不動産、企業、土地、金。新しい資金の流入を吸収できるものは何でも、希薄化されることはない。彼らはあなたよりも賢いわけではない。彼らはただゲームのルールを理解しているだけだ。

連邦準備制度(Fed)がさらにお金を印刷すると、資産の価値が上がる。資産の価値が上がると、所有者はさらに富を増す。所有者が労働者よりも裕福になると、貧富の差が広がる。

議論:

もし「現金はゴミだ」と考えるなら、私は金、ビットコイン、そしてこれから起こることに備えることの重要性を繰り返し強調するだろう。

現在、金の価格は記録的な4500ドルで、銀の価格は1オンス80ドルという高値に急騰している。世界中の中央銀行は、数十年にわたって前例のない速度で金を蓄積している。

株式市場が今年20%下落し、ビットコインもそれに伴う可能性がある。インフレが再び急上昇する可能性もあり、連邦準備制度(Fed)が政策を転換することもある。あるいは、私たちが穏やかな着陸を迎え、すべてが徐々に上昇する可能性もある。

私は確実にはわからない、なぜなら短期的な予測は無意味だからだ。しかし、これが私が確実に知っていることだ。

負債は消えない。財政赤字は減少しない。動機は変わらない。今年であれ、来年であれ、5年後であれ、軌道は変わらない:より多くのお金を創出し、通貨の価値がさらに低下し、貯蓄者から所有者への富の移転がますます多くなる。

だから、私はタイミングを計ろうとはしない。適切なポジションを選ぶ。

私は金を所有している、なぜならそれは5000年間価値の保存手段であり、中央銀行が大量に購入しているからだ。

私はビットコインを所有している、なぜならそれは歴史上最初の希少なデジタル資産であり、長期的にはほぼ完璧にお金の供給の拡大に沿ってきたからだ。

私は不動産を所有している、なぜなら資産はインフレを吸収し、ドルが価値を失う中で収入を生み出すからだ。

私は企業が商品やサービスの価格を調整するために株式を所有している。

これらの資産の価値は下がるのだろうか?確かにそうだ。ビットコインは明日、リスク回避の心理による売却で40%下落する可能性がある。金や銀は大きく変動する可能性があり、非常に可能性が高い。不動産は流動性が低い。これらのどれも直線的ではない。

目的はすべての動きを捉えることではない。目的は長期的なゲームのために正しいポジションを持つことだ。価値が下がることから利益を得るものを所有し、それによって破壊されないようにする。貯蓄者として考えることをやめ、所有者として考え始める。そして、これは資産を保持したいなら必要な規律だ。政府の動きは資産の価値を高め、賃金の増加はただの幻想に過ぎない。

私にとって、それはこの不公平なシステムが動作する方法だ。未来の公平を期待する必要はなく、恐れる必要もない。

もしこの記事があなたに物事を別の視点で見る手助けをしたなら、あなたが気にかける誰かと共有してください。友人、家族のメンバー、または一生懸命働いているのに遅れを取っている同僚。時には、誰かに与えることができる最も貴重なものは知恵だ。$BTC $XAU