プラズマが最も深い信頼できるビットコインの再編成の下で二重支出を安全に保つための決定論的最終性ルールの正式な仕様。

先月、私はマイソールの国有銀行支店の中に立って、カウンターに貼り付けられた小さな印刷された通知を見つめていました。「取引は例外的な決済条件の下でクリアリングおよび逆転の対象となります。」私は大学の授業料を支払うために資金を移動したばかりでした。アプリは「成功」と表示しました。SMSは「引き落とし済み」と言っていました。しかし、窓口の担当者は静かに私に言いました。「お客様、クリアリングの確認をお待ちください。」

私は電話の回転する進捗バーを見ながら、カウンターの上にある天井ファンをちらりと見ました。お金は私の口座から出て行きました。大学のポータルには何も表示されませんでした。銀行はそれが完了したと言いましたが、完了していませんでした。私はこの奇妙な中間状態で動作する多くのシステムがどれだけあるかに気づいたのはこれが初めてでした: 目に見えて完了しているが、技術的には逆転可能です。

その矛盾は私にとって長く残りました。「最終」とは一体何を意味するのか?逆転の可能性を認めるシステムの中で。

その日、私は微妙なことに直面することを強いられました: 現代の決済システムは絶対的な確実性の上に成り立っていません。それは確率的な安心感の上に成り立っています。

私は決済を濡れたセメントの上を歩くこととして考え始めました。

前に進むと、あなたの足跡は永続的に見えます。しかし、短い間、それはそうではありません。強い乱れがそれを歪めることができます。しばらくすると、セメントが硬化し、足跡は歴史となります。

問題は、ほとんどのシステムがセメントが硬化する時期を明確に指定していないことです。彼らは私たちにヒューリスティックを与えます。6回の確認。3営業日。T+2決済。「クリアリングに従う」。

メタファーは、専門用語を取り除くために機能します。すべての決済レイヤー—銀行、証券クリアリングハウス、カードネットワーク—は、濡れたセメントのいくつかのバージョンの上で機能します。何か十分に強力なイベントによって、見た目は決済済みであっても、常に逆転可能なウィンドウがあります。

金融市場では、私たちはこれをカウンターパーティリスクやシステミック流動性イベントのような用語の背後に隠しています。分散型システムでは、私たちはこれを再編成の深さやチェインのロールバックと呼びます。

しかし、核心的な質問は非常にシンプルです:

足跡が濡れているのはいつまでですか?

私が深く探求すればするほど、最終性は二項的な性質ではないことが明らかになりました。それは確率と経済的コストの間の交渉された休戦です。

従来の証券決済を考えてみてください。取引実行後であっても、クリアリングハウスは決済が失敗する可能性があるため、マージンバッファを維持します。配達失敗が発生します。流動性のひっ迫が発生します。システムは層状の資本コミットメントを使用してショックを吸収します。

ビットコインのようなプルーフ・オブ・ワークシステムでは、問題は構造的に異なりますが、概念的には似ています。より長いチェーンが現れた場合、ブロックは再編成できます。深さが増すにつれて確率は減少しますが、決して本当にゼロにはなりません。

通常の条件下では、6回の確認が経済的に不可逆と見なされます。異常な条件下では—極端なハッシュパワーの変動、協調攻撃、またはマイニングの中央集権的なショック—取引を「最終」と見なすために必要な深さは増加します。

市場はこれが簡単だと見せかけています。そうではありません。

不快なのは、ビットコインの上に構築されている多くのシステムが、深い再編成が実際には無視できるほど非現実的であるという仮定に暗黙的に依存していることです。しかし、「非現実的」は正式な仕様ではありません。それは安心の仮定です。

ビットコインにアンカーされた任意のシステムは、その濡れたセメントの問題を受け継ぎます。基本層が再編成できるなら、上に構築されたものは独自の硬さの閾値を定義する必要があります。

正式な仕様がなければ、私たちはただセメントが十分に早く乾くことを望んでいるだけです。

ここでは決定論的な最終性ルールがオプションではなくなります。

もしビットコインが深さdまで再編成できるなら、依存するシステムは正式に次のことを指定しなければなりません:

最大許容される再編成の深さ。

その閾値を超えたときの決定論的な状態遷移ルール。

それらのルールに違反することを非合理的にする経済的制約。

最終性は文化的にではなく、アルゴリズム的に定義されなければなりません。

XPLのアーキテクチャにおいて、興味深い要素はセキュリティの約束ではなく、最も深いもっともらしいビットコイン再編成に対する決定論的な反応をエンコードしようとする試みです。

そのフレーズ—最も深いもっともらしい—は緊張が生じる場所です。

何がもっともらしいと見なされるのか?10ブロック?50ブロック?壊滅的なハッシュパワーの変動の間に100ブロック?

厳密な仕様はコミュニティの合意に依存してはなりません。それは次のことをエンコードしなければなりません:

ビットコインへのチェックポイントアンカー間隔。

明示的な紛争ウィンドウ。

決定論的な退出優先キュー。

状態ルートのコミットメント。

XPL担保によって裏付けられた担保詐欺証明。

もしビットコインがプラズマチェックポイントのアンカーイベントよりも深く再編成される場合、システムは決定論的に次のことを決定しなければなりません:

チェックポイントは公認のままですか?退出は自動的に一時停止されますか?担保はスラッシュされますか?状態は以前のルートに戻されますか?

これらの決定は裁量的であってはなりません。あらかじめ定義されていなければなりません。

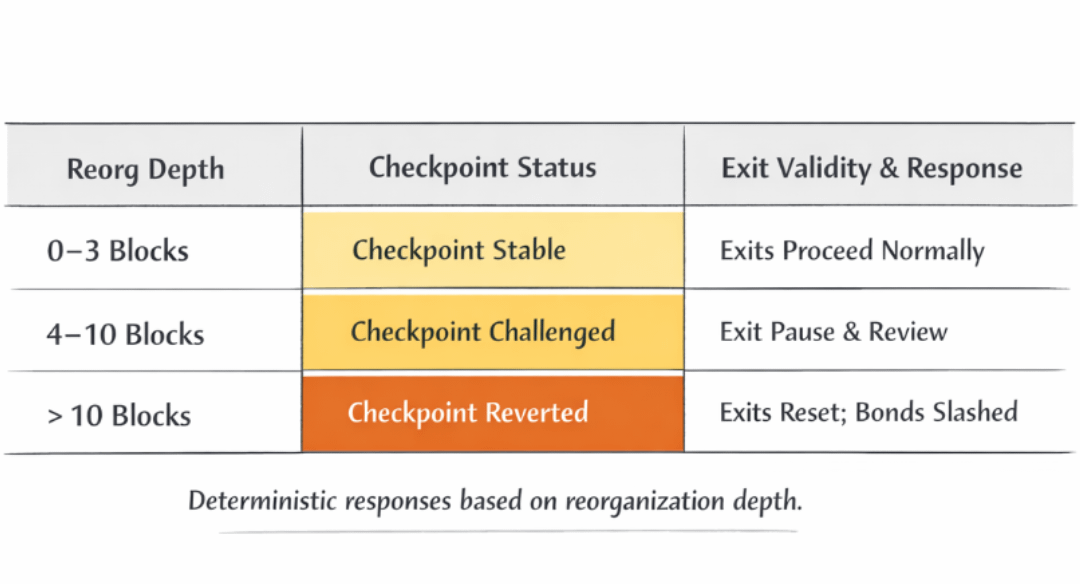

有用な分析フレームワークの一つは、再編成の深さの範囲を決定論的なシステムの反応にマッピングする構造化されたテーブルです。例えば:

再編成の深さ: 0–3 ブロック

影響: チェックポイントに影響なし

退出ステータス: 通常

担保調整: なし

紛争ウィンドウ: 標準

再編成の深さ: 4–10 ブロック

影響: 条件付きチェックポイントレビュー

退出ステータス: 一時的な遅延

担保調整: 乗数の増加

紛争ウィンドウ: 拡張

再編成の深さ: >10 ブロック

影響: チェックポイント無効化トリガー

退出ステータス: 自動一時停止

担保調整: スラッシングの活性化

紛争ウィンドウ: 再調整済み

このようなフレームワークは、各もっともらしい再編成範囲に対して機械的な反応があることを示しています—曖昧さはなく、ガバナンス投票はなく、社会的な調整は必要ありません。

この文脈における二重支出の安全性は、悪意のあるオペレーターを防ぐことだけではありません。ビットコインが深く再編成されても、ユーザーが矛盾した状態に対して二重に退出できないことを保証することです。

これは決定論的な退出順序、厳格な優先キュー、時間制約のある挑戦ウィンドウ、そしてXPLで denominatedされた担保詐欺証明を必要とします。

トークンメカニクスはここで重要です。

もし退出の挑戦がXPL担保を必要とするなら、経済的なセキュリティは次のことに依存します:

XPLの市場価値の安定性。

担保を支える流動性の深さ。

実行可能なスラッシング条件。

ウォッチャーと挑戦者の間のインセンティブの整合。

詐欺的な退出に挑戦するために必要な担保が、二重支出からの潜在的な利益に対して経済的に無視できるものになる場合、決定論的なルールは紙の上にしか存在しません。

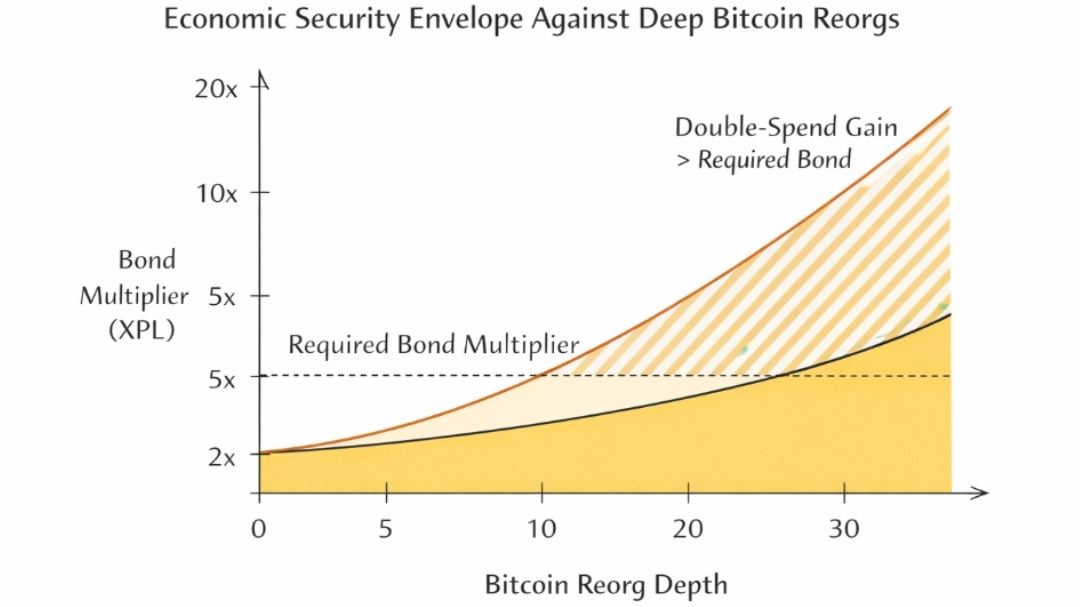

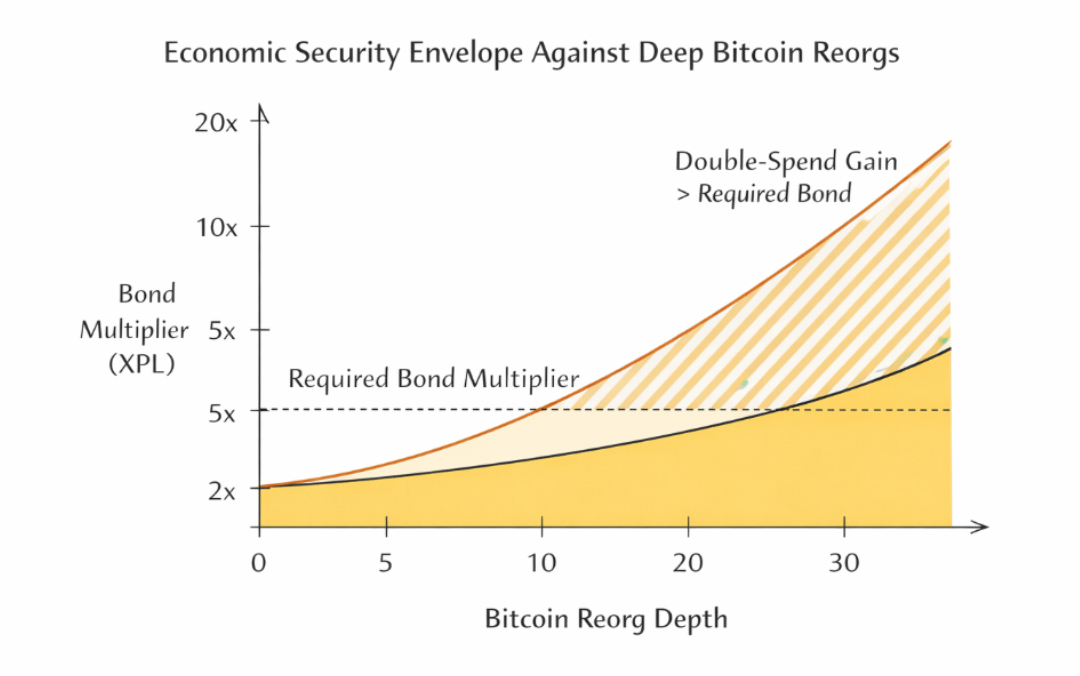

2つ目の分析ビジュアルは、経済的なセキュリティエンベロープをモデル化することができるかもしれません。

横軸: ビットコインの再編成の深さ。

縦軸: 必要なXPL担保乗数。

オーバーレイ: 二重支出試行を実行するための推定コスト。

安全な領域は、攻撃のコストが潜在的な報酬を超えるところに存在します。再編成の深さが増すにつれて、必要な担保の乗数も上昇します。

これは、決定論的な最終性がブロックの深さだけではないことを示しています。これは、経済的な摩擦を確率的なロールバックリスクと整合させることです。

ここに矛盾があります。

もし私たちが深いビットコインの再編成が起こりにくいと仮定する場合、私たちは緩やかに設計し、スピードの最適化を行います。もしそれがもっともらしいと仮定するなら、私たちは過剰担保を提供し、退出ウィンドウを延ばし、摩擦を導入しなければなりません。

このトレードオフを取り除く構成は存在しません。

XPLの決定論的な最終性ルールは、モデル化された極端な状況に対する反応をあらかじめ定義することで主観的な信頼を排除しようと試みます。しかし、極端な状況をモデル化することは常に判断を含みます。

私はその銀行支店で「成功した」取引が未決済のままであるのを見ているとき、私は不快な何かに気づきました。すべてのシステムは最終的に心配をやめる深さを選択します。

セメントが硬化するのは、逆転が不可能になるからではなく、さらなる心配のコストが非合理的になるからです。

最も深いもっともらしいビットコインの再編成の下で決定論的な最終性ルールを定義する時、私たちは数学的必然性をエンコードしているのか、それとも制度的な安心感をコードに変換しているのか?

もしビットコインが私たちのモデルが予想したよりも深く再編成される場合、正式な仕様は二重支出の安全を守ることができるのか、それとも足跡が消えた正確な瞬間を記録するだけになるのか?