Quando il presidente Donald Trump ha firmato il bilancio di spesa che ha posto fine alla chiusura del governo degli Stati Uniti, la sensazione immediata sui mercati è stata di sollievo piuttosto che di risoluzione. Le agenzie federali hanno riaperto, i lavoratori sono tornati e i processi ritardati sono ripresi. Il sistema è tornato in movimento. Per gli investitori, questo momento non riguardava l'ottimismo o la vittoria politica. Riguardava la rimozione di un'interruzione operativa che non avrebbe dovuto esistere in primo luogo. La calma che ne è seguita ha riflesso la normalizzazione, non la fiducia.

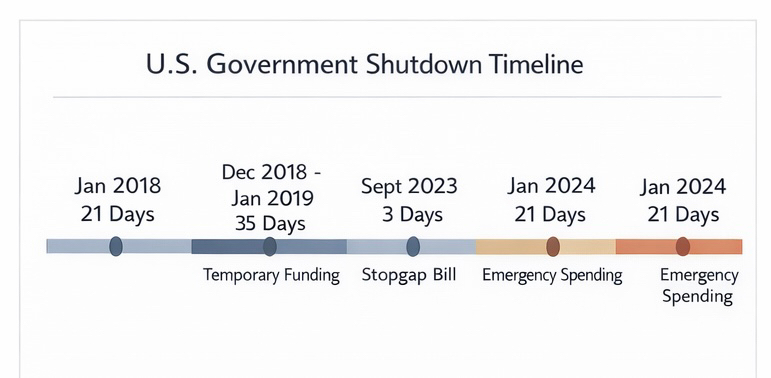

Le chiusure si verificano negli Stati Uniti perché il processo di bilancio è strutturalmente progettato per forzare un accordo sotto pressione temporale. L'autorità di finanziamento scade in date fisse, mentre gli incentivi politici raramente si allineano con quelle scadenze. Quando il consenso fallisce, il sistema non degrada gradualmente. Si ferma bruscamente. Questo design crea leva ma introduce anche momenti ricorrenti di interruzione che ora sono familiari ai mercati. Le chiusure non vengono più interpretate come shock. Vengono trattate come fallimenti procedurali che saranno eventualmente riparati.

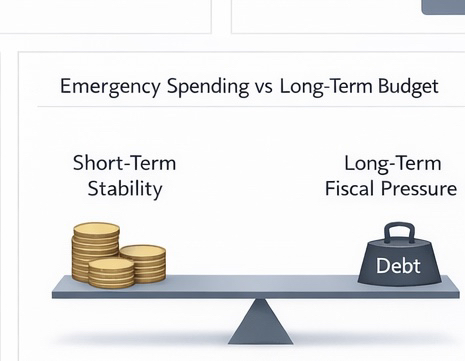

Come termina una chiusura conta più del fatto che termini. In questo caso, la riapertura è avvenuta tramite spese d'emergenza piuttosto che una risoluzione fiscale completa. Quella scelta ripristina rapidamente la funzionalità, ma lo fa deferendo decisioni difficili. Le fatture d'emergenza danno priorità alla continuità rispetto alla precisione. Allargano l'autorità di spesa, comprimono il dibattito e spostano le conseguenze fiscali nel futuro. La stabilità viene raggiunta, ma la chiarezza viene rinviata.

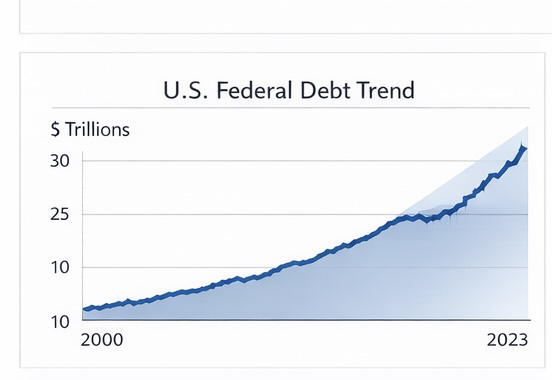

Questo modello ha implicazioni a lungo termine per la pressione fiscale. La spesa d'emergenza non appare drammatica di per sé, eppure la dipendenza ripetuta da essa rimodella lentamente la traiettoria del debito. Ogni intervento rinforza un sistema in cui le scadenze vengono risolte attraverso l'espansione piuttosto che l'aggiustamento. L'accumulo di debito diventa meno una questione di eccesso in un singolo anno e più sulla normalizzazione di soluzioni a breve termine. I mercati comprendono questa distinzione. La preoccupazione non è la solvibilità immediata, ma il graduale restringimento della flessibilità politica.

Le reazioni del mercato alla fine delle chiusure tendono ad essere sottovalutate per questo motivo. La volatilità diminuisce, i premi per il rischio si allentano e i prezzi tornano alla linea di base. Raramente c'è un riprezzo duraturo delle aspettative di crescita o di utili. Gli investitori non premiano il sistema per essersi riavviato. Semplicemente rimuovono lo sconto applicato durante l'incertezza. Le cause più profonde della chiusura rimangono irrisolte e vengono silenziosamente incorporate nelle future negoziazioni piuttosto che negli attivi di oggi.

Da una prospettiva globale, l'episodio alimenta le percezioni dell'affidabilità della governance degli Stati Uniti. Il capitale internazionale non richiede armonia politica. Richiede continuità, regole applicabili e fiducia che le interruzioni rimangano temporanee. Finire una chiusura rinforza l'idea che il sistema degli Stati Uniti alla fine protegge le sue funzioni principali. Allo stesso tempo, la dipendenza ripetuta da misure di spesa all'ultimo minuto erode sottilmente la fiducia nel coordinamento fiscale a lungo termine. La credibilità del dollaro si basa sulla resistenza e sulla prevedibilità, non sull'eleganza.

Le aspettative di liquidità si trovano sotto queste reazioni. La spesa d'emergenza implica l'emissione futura di Treasury, che influenza le curve dei rendimenti, le condizioni di finanziamento e le decisioni di allocazione degli attivi. Gli investitori guardano oltre la narrazione politica e verso i meccanismi. Come l'offerta sarà assorbita. In quale arco temporale. In quale ambiente di tasso. La fine della chiusura chiarisce il breve termine lasciando intatti i pressioni a medio termine. Quel bilanciamento plasma le posizioni più di quanto la retorica potrebbe mai fare.

La mia opinione:

La criptovaluta appare solo indirettamente in questa catena di eventi. Non risponde alla chiusura stessa, ma ai segnali macro incorporati in come viene risolta. La stabilità a breve termine riduce le narrazioni guidate dallo stress, mentre l'espansione fiscale persistente sostiene silenziosamente l'interesse per attivi alternativi per un sottoinsieme di investitori. La criptovaluta rimane periferica, reagendo alla liquidità e alla fiducia piuttosto che fungere da espressione primaria del rischio politico.

Ciò che rende momenti come questo importanti non è il titolo, ma il comportamento che conferma. Il capitale apprende attraverso la ripetizione. Ogni chiusura e risoluzione d'emergenza diventa un altro punto dati in come il sistema gestisce i vincoli. Nel tempo, quelle osservazioni influenzano dove gli investitori accettano il rischio e dove cercano isolamento.

La fine di una chiusura sembra una chiusura, eppure il suo impatto reale risiede in come rinforza i modelli che plasmano il comportamento del capitale a lungo termine molto tempo dopo che l'attenzione si è spostata altrove.

#TrumpEndsShutdown #Square #squarecreator