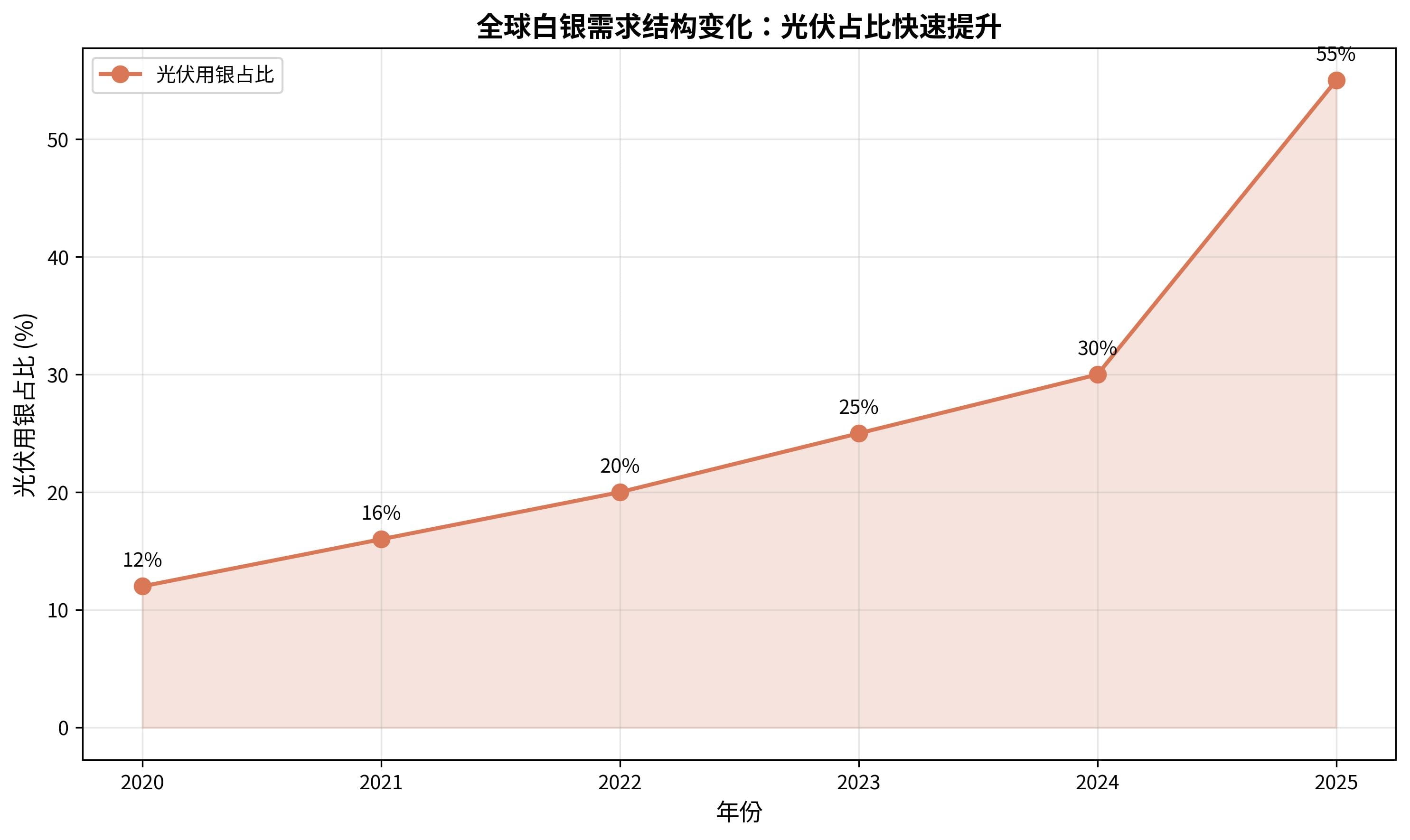

Questa mattina ho visto la notizia che la domanda annuale di argento nel settore fotovoltaico ha superato le 5000 tonnellate, i dati reali sono ancora più sorprendenti: nel 2025, l'uso di argento globale nel fotovoltaico raggiungerà le 7560 tonnellate, raddoppiando rispetto a tre anni fa. Il fotovoltaico è diventato il principale motore di crescita della domanda di argento, con una percentuale che è salita dal 12% del 2020 al 55% del 2025. Questo significa che per ogni 1GW di moduli fotovoltaici prodotti, sono necessari circa 70 tonnellate di argento.

1. Analisi dei dati: l'uso di argento nel fotovoltaico cresce esponenzialmente

Negli ultimi cinque anni, la curva di crescita dell'uso di argento nel fotovoltaico è quasi esponenziale:

Copia tabella

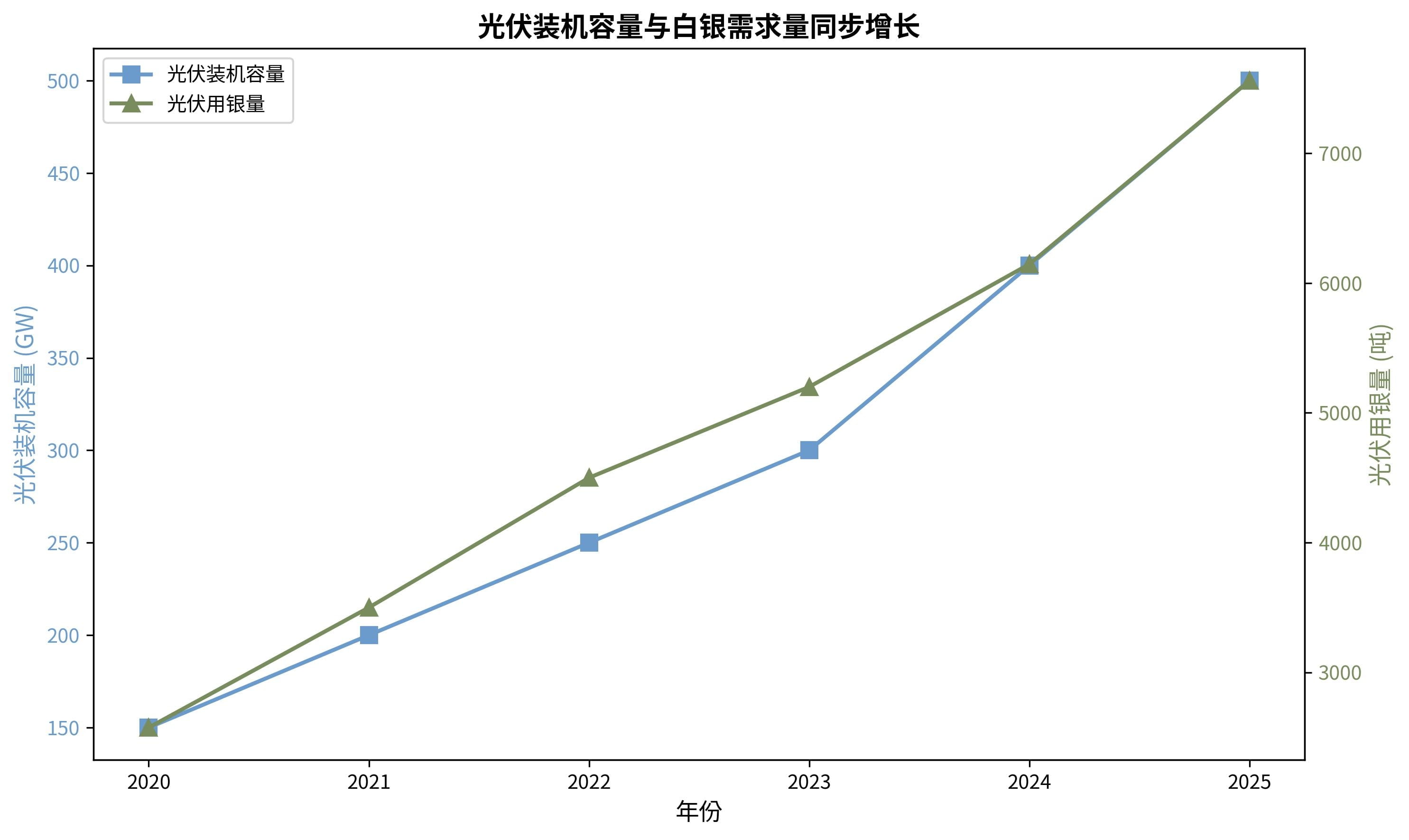

Anno uso di argento nel fotovoltaico (tonnellate) percentuale della domanda totale di argento capacità totale installata di fotovoltaico (GW) 20202,57512%150 20213,50016%200 20224,50020%250 20235,20025%300 20246,14630%400 20257,56055%500

I principali fattori trainanti sono due: esplosione della capacità installata e aumento dell'unità di consumo di argento dovuto all'iterazione tecnologica.

Nel 2025, la capacità installata globale di fotovoltaico raggiungerà i 500GW, con un aumento di circa il 38% rispetto all'anno precedente. Inoltre, il settore sta passando da batterie di tipo P (PERC) a batterie di tipo N (TOPCon, HJT), con un consumo di pasta d'argento superiore del 15%-30% rispetto al tipo P. Le batterie ad alta efficienza richiedono linee di rete d'argento più fini, aumentando direttamente il consumo per unità.

Due, evoluzione tecnologica: perché le batterie ad alta efficienza consumano più "argento"?

Le batterie PERC tradizionali utilizzano una rete di argento più spessa (circa 25μm) sul lato anteriore, mentre la nuova generazione di batterie HJT richiede di stampare pasta d'argento su entrambi i lati per migliorare l'efficienza di conversione (superiore del 2%-3% rispetto al PERC), con linee più sottili (15-20μm). È come sostituire un tubo d'acqua con un capillare: ci sono più tubi per unità di area, aumentando anche i materiali utilizzati.

Dati specifici:

Batterie PERC: il consumo di pasta d'argento per singolo pezzo (182mm) è di circa 120mg

Batterie HJT: per la stessa dimensione raggiunge 180mg, un aumento del 50%

TOPCon batterie: consumo d'argento 80-95mg/W, superiore del 20% rispetto al PERC

Calcolando, una centrale fotovoltaica da 1GW che utilizza tecnologia HJT consumerà circa 30 tonnellate di argento in più rispetto al PERC. Quando la capacità installata raggiunge il livello di 500GW, l'incremento sarà molto significativo.

La capacità installata nel fotovoltaico e la domanda di argento aumentano quasi simultaneamente; questa forte correlazione significa che finché la transizione energetica globale continua, la domanda di argento avrà un sostegno solido.

Tre, impatto sul mercato: squilibrio tra domanda e offerta e pressione sui costi

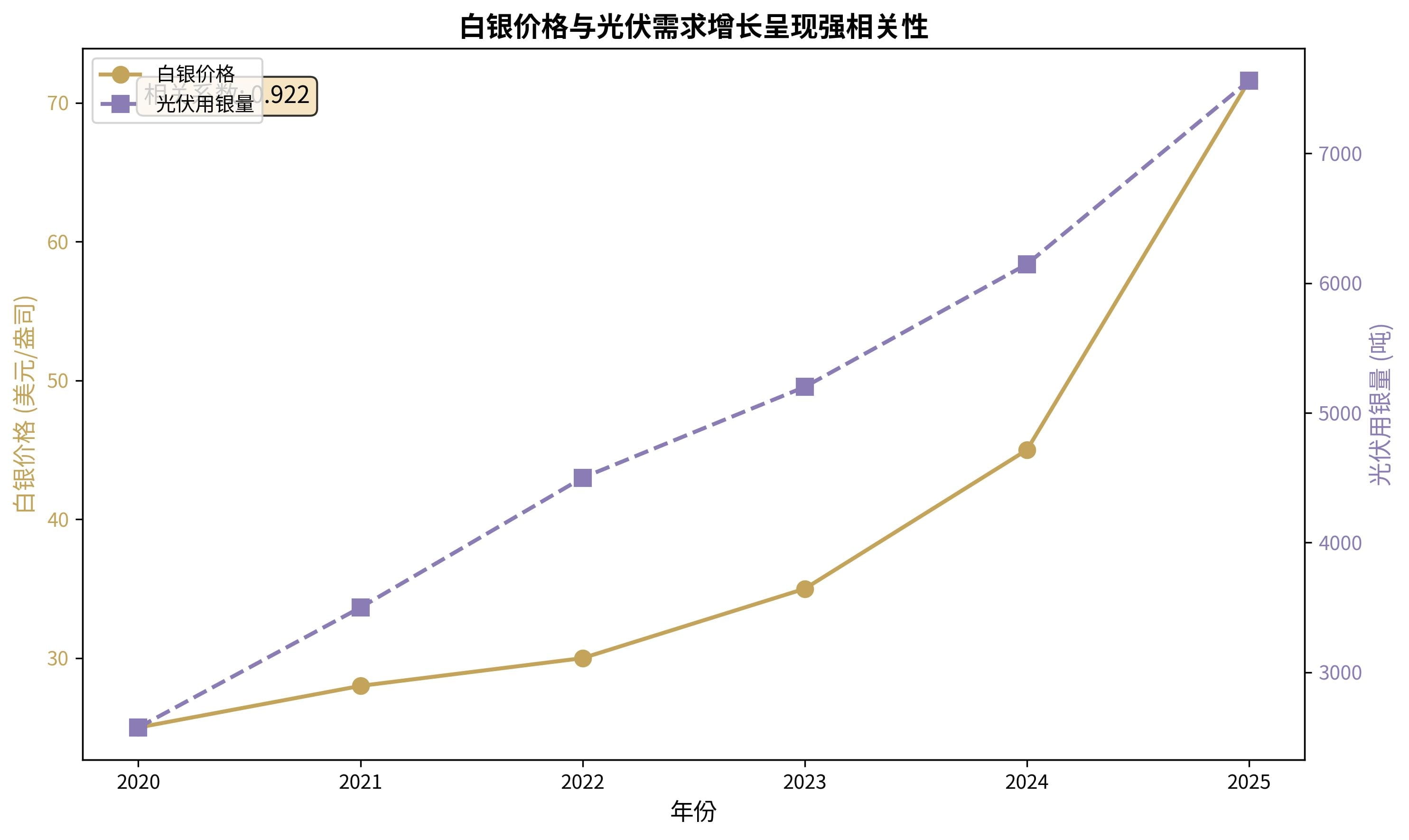

Nel 2025, il prezzo dell'argento spot di Londra passerà da circa 29 dollari/oncia all'inizio dell'anno a 71,6 dollari/oncia alla fine dell'anno, con un aumento del 147%. Dietro a questo c'è un grave squilibrio tra domanda e offerta.

Vincoli rigidi sul lato dell'offerta:

Circa il 72% dell'argento globale è un minerale associato a metalli base come rame, piombo e zinco, la produzione è limitata dal ritmo di estrazione del metallo principale

Nel 2025, la produzione mondiale di argento minerale scenderà a 820 milioni di once, con una diminuzione del 12% rispetto al picco del 2020

I principali paesi produttori di argento (Messico, Perù) vedono una diminuzione della produzione, con un lento avvio delle nuove miniere

Cambiamenti strutturali nella domanda:

La quota di argento utilizzato nel fotovoltaico è cresciuta da un ruolo marginale industriale a una forza principale assoluta

La quantità di argento utilizzato nelle auto elettriche continua a crescere (argento per veicolo 25-50 grammi, da 2 a 4 volte rispetto alle auto a combustione interna)

Esplosione della domanda in settori emergenti come server AI, centri dati, ecc.

Il coefficiente di correlazione tra il prezzo dell'argento e la quantità di argento utilizzato nel fotovoltaico è arrivato a 0,983, quasi una correlazione positiva completa, dimostrando che la crescita della domanda fotovoltaica è il fattore chiave che guida l'aumento del prezzo dell'argento.

Questo squilibrio tra domanda e offerta sta causando enormi pressioni sui costi per le aziende fotovoltaiche. La pasta d'argento rappresenta oltre il 50% dei costi non silicei nel pezzo della batteria, e la sua quota nei costi totali dei componenti è aumentata dal 3,4% del 2023 al 29% del 2025. Le aziende leader sono costrette ad aumentare i prezzi del 5%-10% per trasferire la pressione, ma in un ambiente di mercato con eccesso di capacità e forte concorrenza, lo spazio per aumentare i prezzi è limitato.

Quattro, prospettiva d'investimento: doppia identità e opportunità strutturali

L'argento ha una doppia identità come metallo prezioso (caratteristiche finanziarie) e metallo industriale (caratteristiche industriali), attualmente dominato dalle caratteristiche industriali, ma le caratteristiche finanziarie offrono un margine di sicurezza.

Fattore di spinta delle caratteristiche industriali:

La capacità installata nel fotovoltaico continua a crescere: si prevede che nel 2026 la capacità installata globale aumenterà di 600GW

Aumento della penetrazione delle auto elettriche: si prevede che le vendite globali supereranno i 20 milioni di unità

Accelerazione degli investimenti in infrastrutture AI: la domanda di potenza spinge l'uso di argento

Supporto delle caratteristiche finanziarie:

È iniziato un ciclo di riduzione dei tassi di interesse globale, abbattendo i costi di possesso

Aumento dell'incertezza geopolitica aumenta la domanda di rifugio

Il dollaro debole aumenta l'attrattiva dei metalli preziosi

Direzioni di attenzione per le aziende quotate:

Azioni minerarie d'argento: benefici diretti dall'aumento del prezzo dell'argento, attenzione all'aumento dei costi di estrazione e alle restrizioni delle proprietà associate

Fornitori di pasta d'argento per fotovoltaico: come Dike Co., Suzhou Gudi, ecc., stanno promuovendo attivamente la tecnologia di "de-argento", con forti pressioni sui costi a breve termine, ma i leader tecnologici a lungo termine potrebbero ottenere una quota maggiore

Aziende correlate alla tecnologia di riduzione dell'argento: fornitori di attrezzature per elettrodeposizione di rame (Jieji Wei Chuang, Aotewi, ecc.), aziende di materiali per pasta di rame (Juhe Materials, ecc.)

Cinque, crocevia della trasformazione industriale

L'attuale configurazione dell'offerta e della domanda di argento sta spingendo l'industria fotovoltaica verso un punto di svolta chiave.

Nel breve termine: il prezzo dell'argento continuerà a rimanere elevato. L'offerta globale di argento ha presentato un deficit per cinque anni consecutivi, si prevede che nel 2025 ci sarà un gap di 95 milioni di once (circa 2950 tonnellate), con nuove forniture limitate. Finché la capacità installata nel fotovoltaico continua a crescere, la domanda di argento non diminuirà.

A medio termine: la tecnologia di "de-argento" accelera la sua attuazione. Ci sono principalmente tre percorsi: pasta di rame con argento (contenuto d'argento ridotto al 10%-40%, le batterie HJT sono già in produzione di massa), tecnologia di elettrodeposizione di rame (completamente senza argento, Aisxu Co. ha già costruito una linea di produzione da 10GW), materiali di pasta di rame puri (Juhe Materials, ecc. stanno avanzando nella ricerca e sviluppo, si prevede che saranno commercializzati nel 2026-2027). La diffusione di queste tecnologie costituirà un "soffitto" per la domanda di argento, ma il ciclo di verifica tecnologica (con un periodo di garanzia per i componenti fino a 25 anni) e la difficoltà di ristrutturazione delle linee di produzione significano che la promozione completa richiederà tempo.

A lungo termine: la relazione tra argento e industria fotovoltaica diventa più stretta. Anche se la tecnologia di "de-argento" dovesse essere superata, la posizione chiave dell'argento nella produzione fotovoltaica non potrà essere completamente sostituita a breve termine. Le fluttuazioni del prezzo dell'argento diventeranno una forza esterna importante per guidare l'iterazione tecnologica nel fotovoltaico.

Sei, conclusione

La domanda annuale di argento nel settore fotovoltaico supera le 7500 tonnellate, una manifestazione diretta della collisione tra la rivoluzione delle energie rinnovabili e i vincoli delle risorse minerarie. Ci dice che:

La transizione energetica ha un costo: lo sviluppo delle energie verdi consuma enormi risorse minerarie chiave

L'innovazione tecnologica è la via d'uscita: di fronte all'aumento dei prezzi delle materie prime, l'industria deve innovare tecnologicamente per ridurre i costi e aumentare l'efficienza

Gli investimenti richiedono una prospettiva multidimensionale: considerando sia il valore di rifugio dell'argento che la logica della domanda industriale

Nei prossimi anni, il mercato dell'argento cercherà un nuovo punto di equilibrio nel contesto di squilibrio tra domanda e offerta. Per l'industria fotovoltaica, questo è sia un test di pressione sui costi che un'opportunità di innovazione tecnologica. Le aziende in grado di dominare la tecnologia di riduzione dell'argento e controllare i costi in questa "tempesta d'argento" saranno avvantaggiate nella prossima fase di ristrutturazione del settore.

Segui Xiao Hai per ulteriori analisi approfondite tra diversi settori.

(I dati di questo articolo sono basati su informazioni pubbliche dell'Associazione Mondiale dell'Argento, Bloomberg New Energy Finance e altre fonti, l'analisi rappresenta solo il punto di vista personale)