Per anni, ho creduto che tenere soldi in una banca significasse essere responsabile. Il saldo era lì, intoccato, e questo da solo sembrava un progresso. Ma col passare del tempo, qualcosa ha iniziato a darmi fastidio. Il numero cambiava a malapena. Gli interessi erano quasi invisibili. L'inflazione, d'altra parte, era molto reale. È allora che mi è venuto in mente: i miei soldi non erano al sicuro, erano semplicemente inattivi.

Le banche non spiegano mai realmente questa parte. Usano i nostri depositi per prestare, investire e guadagnare, mentre ci danno il ritorno più basso possibile in cambio. I soldi sono tecnicamente nostri, ma stanno lavorando più duramente per loro che per noi. Una volta che me ne sono reso conto, ho iniziato a pensare diversamente. Invece di chiedere come risparmiare di più, ho iniziato a chiedere come far muovere gli stessi soldi.

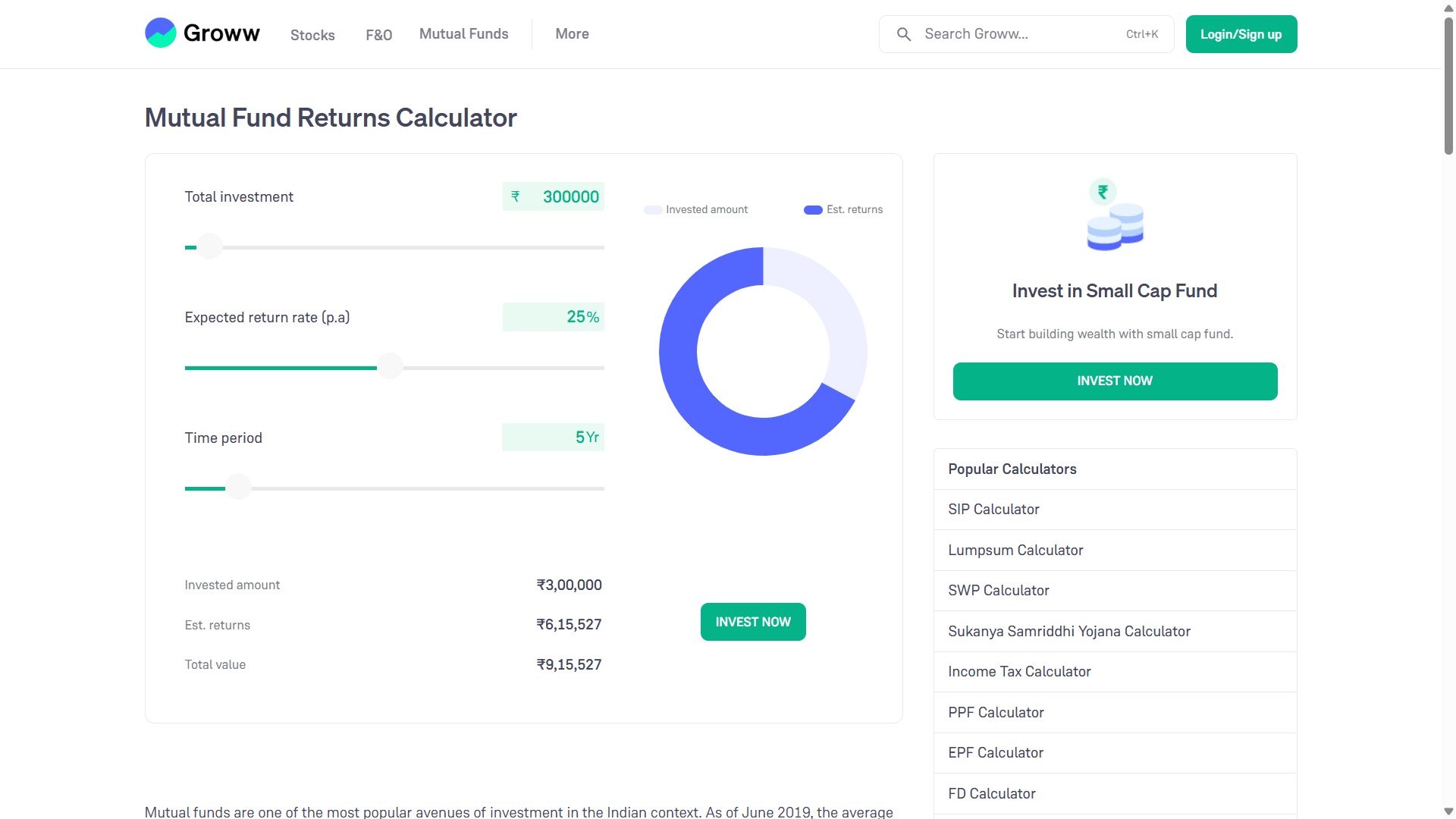

La base di questa idea è semplice. Il capitale dovrebbe rimanere investito in asset che crescono nel tempo. I fondi comuni sono un luogo del genere. Quando metti una somma forfettaria in un fondo orientato alla crescita e la lasci lì per anni, l'interesse fa il suo lavoro. Ad esempio, se qualcuno investe circa tre lakh di rupie e assume un tasso di crescita annuale a lungo termine, il valore dopo cinque anni può crescere ben oltre l'importo originale. Questo non è garantito, ma è così che i mercati sono progettati per funzionare nel tempo.

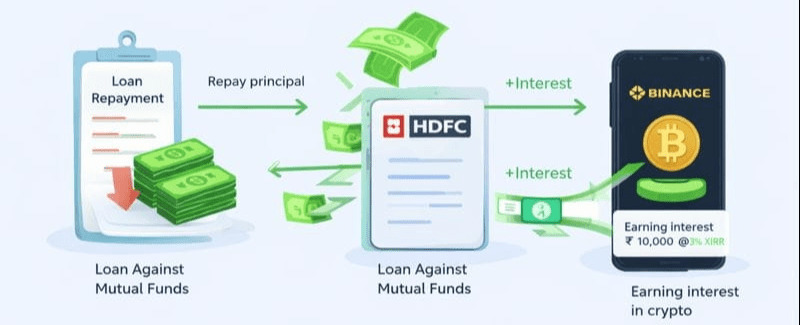

Ciò che la maggior parte delle persone non realizza è che il denaro investito non deve essere congelato. Invece di vendere quelle unità di fondo comune, alcune piattaforme consentono prestiti contro di esse. Questo significa che l'investimento rimane esattamente dove si trova, ancora esposto alla crescita del mercato, mentre una parte del suo valore diventa denaro utilizzabile. Gli interessi su tali prestiti sono solitamente molto più bassi rispetto ai prestiti personali non garantiti, il che rende i conti interessanti se gestiti con attenzione.

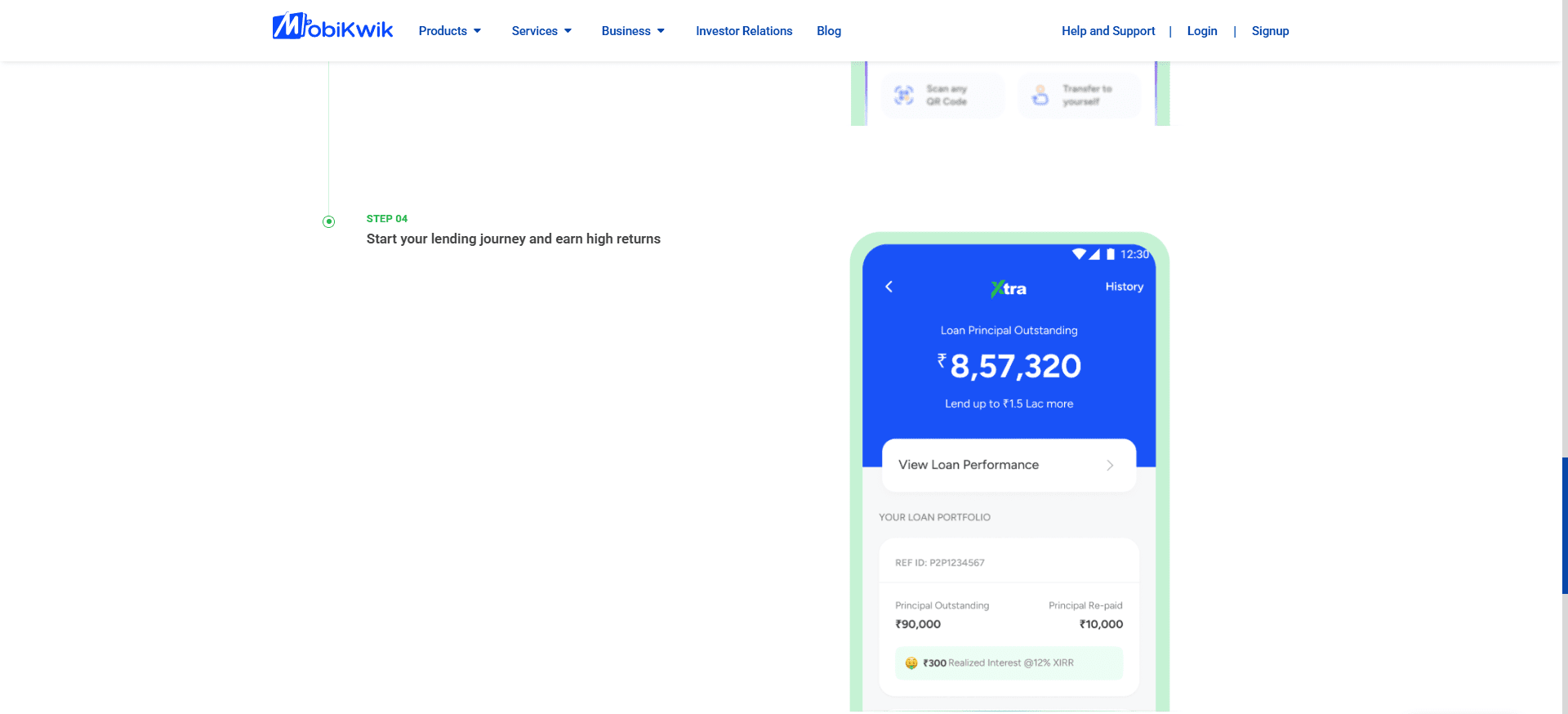

Ora arriva la parte in cui la disciplina conta. Il denaro preso in prestito non è destinato a miglioramenti dello stile di vita o spese impulsive. È utilizzato. Un esempio di dove le persone utilizzano tali fondi in India sono piattaforme come MobiKwik Xtra, che opera attraverso un partner di prestito peer-to-peer regolamentato dalla RBI. In termini semplici, il prestito P2P rimuove la banca tradizionale dal mezzo. Invece di depositare denaro e guadagnare quasi nulla, i prestatori forniscono piccoli prestiti a molti mutuatari attraverso una valutazione del rischio guidata dalla tecnologia.

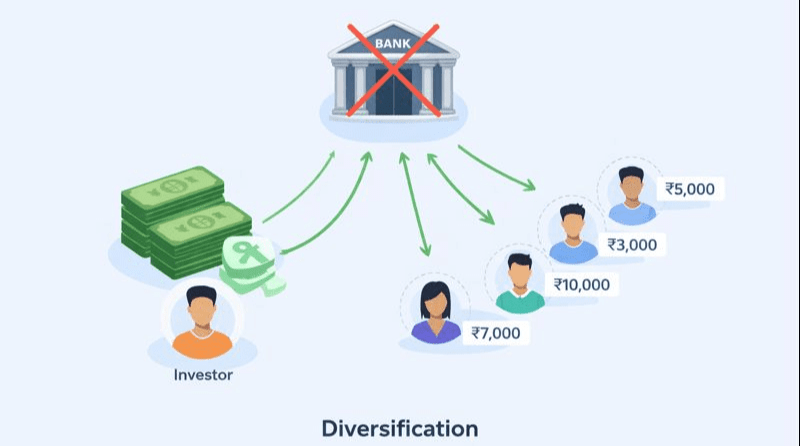

Il motivo per cui questo funziona è la diversificazione. Un singolo investimento non va a un solo mutuatario. È distribuito su dozzine o addirittura centinaia di piccoli prestiti, ognuno con scadenze più brevi. Man mano che i mutuatari rimborsano ogni mese, sia il capitale che gli interessi tornano al prestatore. La piattaforma mostra questo chiaramente: quanto capitale è ancora in sospeso, quanto è già stato rimborsato e quanto interesse è stato guadagnato finora. Col tempo, questo crea un flusso di cassa mensile costante.

Ecco dove la rotazione diventa visibile. Ogni mese, mentre i rimborsi arrivano dai prestiti, il denaro si divide naturalmente in due parti. La parte principale non viene trattata come profitto: viene utilizzata per ripagare lentamente il prestito contratto contro i fondi comuni. Col tempo, questo riduce l'esposizione e abbassa il rischio complessivo. La parte degli interessi, tuttavia, è surplus. Quel denaro non proviene dal tuo capitale originale; è stato generato dal sistema stesso.

Alcune persone scelgono di reindirizzare questo surplus in asset ad alto rischio e alta volatilità come la crypto, consapevoli che questa parte è speculativa e può anche andare a zero. La distinzione importante è psicologica tanto quanto finanziaria: il capitale originale rimane intatto, ancora investito in asset a lungo termine, mentre solo il flusso di cassa in eccesso è esposto a un rischio maggiore.

Quando si tratta di crypto, la scelta della piattaforma conta più del clamore. Grandi scambi consolidati come Binance hanno costruito più livelli di sicurezza nel corso degli anni, in gran parte perché hanno già affrontato attacchi nel mondo reale. Invece di ignorare quegli incidenti, hanno risposto creando meccanismi di recupero come fondi assicurativi progettati per compensare gli utenti in caso di violazione. Nessun sistema è perfetto, ma la scala porta responsabilità, visibilità e un'infrastruttura più forte.

Un altro motivo per cui le persone preferiscono tali piattaforme è la flessibilità. I fondi non sono bloccati indefinitamente. Puoi spostare gli asset, tenerli liquidi o riassegnarli quando le condizioni cambiano. Questo è importante perché la rotazione del denaro funziona solo quando il capitale può adattarsi. Se qualcosa sembra sbagliato, esci. Se appare un'opportunità, entri. L'obiettivo non è prevedere i mercati, ma rimanere reattivi mentre si gestisce il rischio.

Ancora una volta, questo non rende la crypto sicura. La rende contenuta. Le perdite, se si verificano, rimangono limitate a denaro surplus: non la tua base. Quella separazione è ciò che mantiene intatta la struttura complessiva.

Quindi il ciclo continua. Il fondo comune rimane investito. Il prestito diminuisce gradualmente. La piattaforma di prestito continua a generare flusso di cassa. Gli interessi vengono riciclati in altre opportunità. Il denaro smette di rimanere fermo e inizia a ruotare.

Questo approccio non è sicuro, semplice o adatto a tutti. I mercati possono cadere. I mutuatari possono inadempiere. Le piattaforme portano rischio operativo. L'effetto leva amplifica gli errori tanto quanto amplifica i ritorni. Chiunque provi questo senza comprendere il rischio è probabile che impari una lezione costosa. Questo è il motivo per cui non si tratta di un consiglio, e sicuramente non di una garanzia.

Ciò che conta più del metodo è la mentalità che c'è dietro. La ricchezza non si costruisce lasciando il denaro a dormire per sempre. Si costruisce comprendendo come il capitale può muoversi, come il rischio può essere gestito e come il flusso di cassa può essere strutturato invece di essere consumato. Gli strumenti possono differire da paese a paese, ma l'idea è universale. Gli asset non conservano solo valore: possono essere utilizzati.

Sto condividendo questo non per dire a nessuno cosa fare, ma per mostrare come il pensiero cambia una volta che smetti di vedere il denaro come qualcosa da chiudere e inizi a vederlo come qualcosa che ha bisogno di direzione.