Gli investitori istituzionali stanno raddoppiando la scommessa su uno scenario di "atterraggio morbido", scommettendo aggressivamente che la volatilità dei mercati rimarrà sotto controllo. La posizione netta sui future del VIX tra i gestori di portafogli è crollata a livelli raramente visti nell'ultimo decennio, segnalando un'eccessiva sicurezza che potrebbe esporre il mercato a un'inversione violenta.

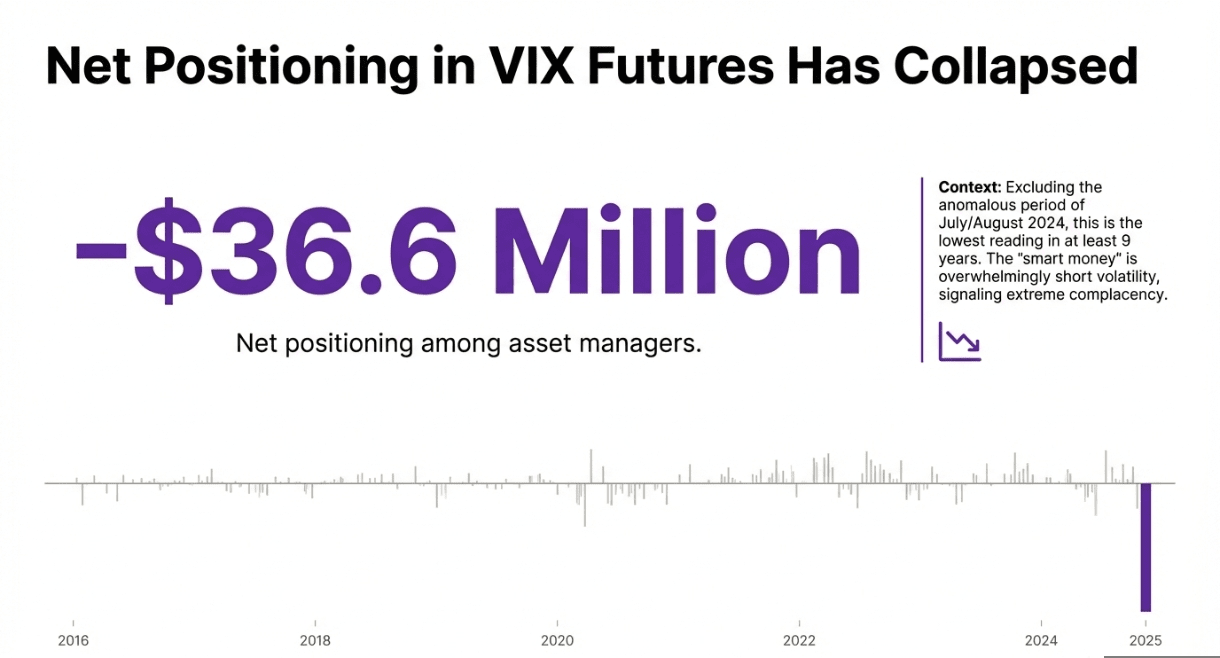

❍ Il Grande Short: -36,6 milioni di dollari

Il "denaro intelligente" è ampiamente short sulla volatilità.

Minimo storico da 9 anni: la posizione netta sui future del VIX tra i gestori di portafogli è scesa a -36,6 milioni di dollari. Escludendo il periodo anomalo di luglio e agosto 2024, si tratta del valore più basso negli ultimi almeno 9 anni.

La scommessa: Vendendo il VIX (il "misuratore della paura"), questi gestori stanno effettivamente vendendo assicurazioni, scommettendo che l'S&P 500 rimarrà calmo e stabile.

❍ Un'inversione brusca

La velocità di questo cambiamento di sentimento è altrettanto allarmante della sua entità.

Variazione in 5 settimane: A poco più di un mese fa, i gestori di asset erano in posizione lunga netta di +20,0 milioni di dollari, pronti a una possibile turbolenza.

Pivot aggressivo: In soli 5 settimane, hanno completamente ribaltato il loro portafoglio in una posizione corte netta profonda, inseguendo il recente rally di mercato e abbandonando le loro coperture.

❍ Echi di luglio 2024

L'ultima volta che la posizione era così sbilanciata, il mercato ha pagato un prezzo elevato.

Il precedente: Un'analoga configurazione "short vol" si è verificata in luglio-agosto 2024.

Il risultato: Quando si è verificato un repentino cambiamento nell'appetito per il rischio, la posizione corta affollata si è rapidamente disfatta, alimentando un ribasso di quasi -10% nel mercato in poche settimane.

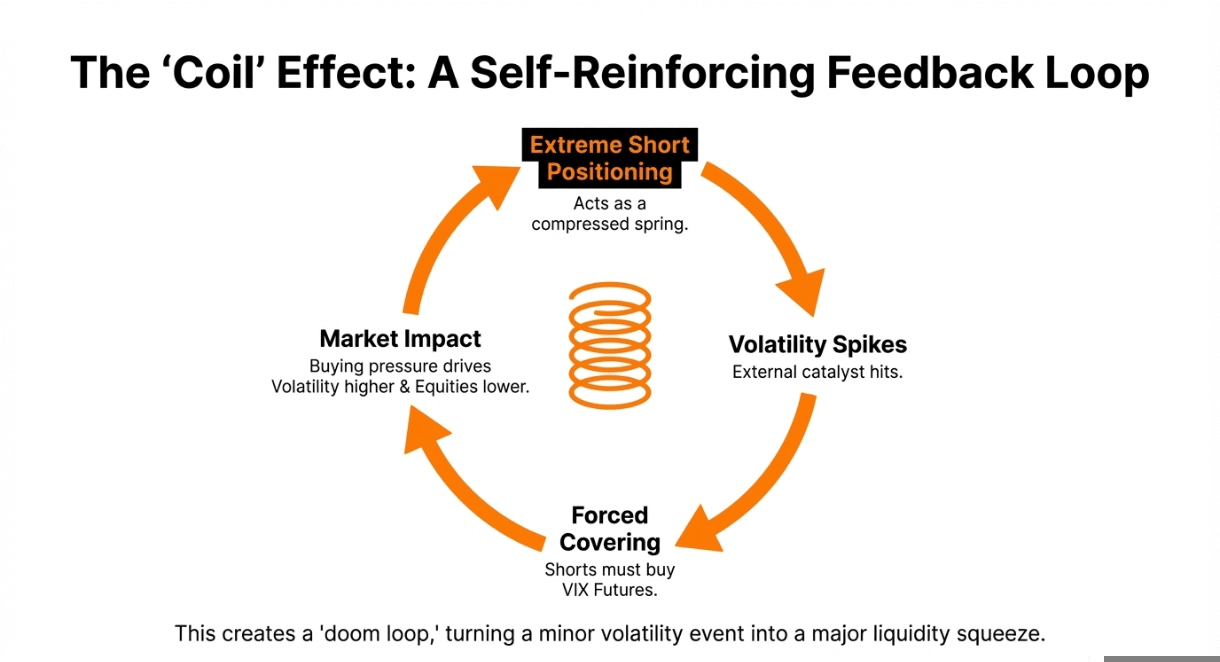

Il rischio: Una posizione corta estrema agisce come una molla. Se la volatilità salta, i venditori a termine sono costretti a coprire (acquistando futures sul VIX), il che fa salire ulteriormente la volatilità e i prezzi azionari, creando un loop di feedback auto-rinforzante.

Alcune riflessioni casuali 💭

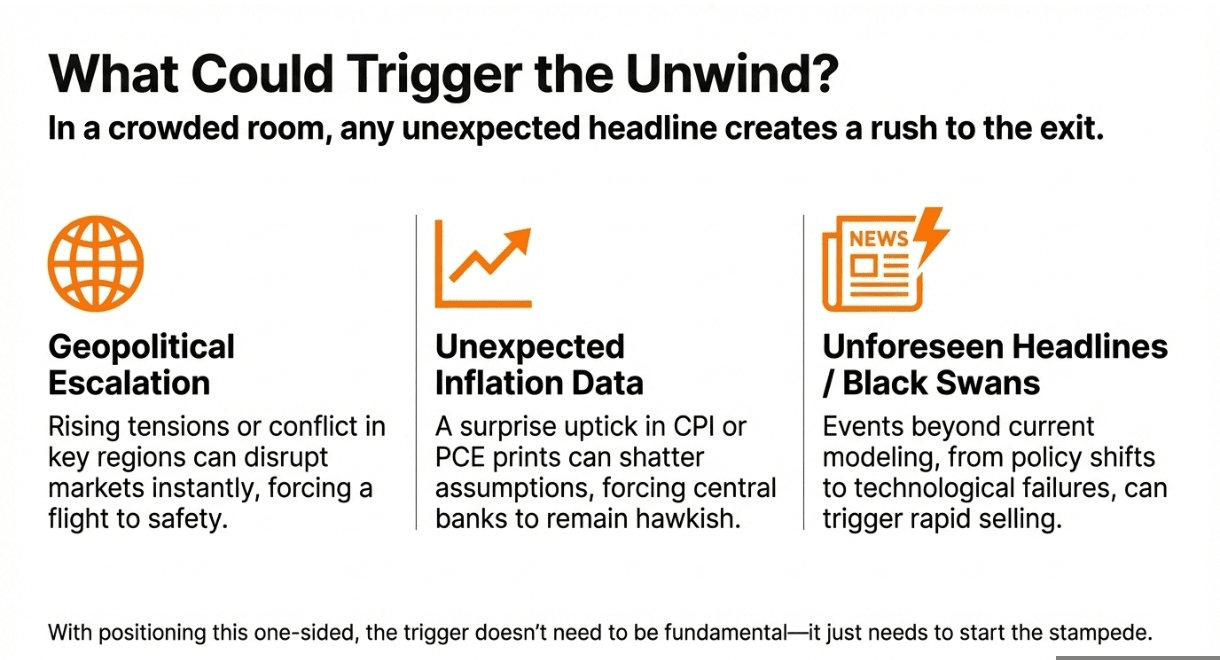

Questo è il classico scambio "raccogliere monete davanti a un macinino". Quando tutti sono dalla stessa parte della barca, scommettendo su una calma permanente, basta poco a capovolgerla. Il fatto che i gestori abbiano passato da posizioni lunghe a posizioni record corte in soli cinque settimane suggerisce che si tratti di una corsa al rimbalzo, non di una visione fondamentale. Se arrivasse un titolo inaspettato (geopolitica, inflazione, ecc.), la fuga verso l'uscita potrebbe diventare caotica, trasformando un leggero calo in un evento di liquidità importante.