i report di a16z crypto indicano che i RWAs tokenizzati sono aumentati di 10 volte in due anni, superando i 30 miliardi di dollari, con quasi la metà in debito del Tesoro USA, ma il grafico dietro a quel numero mostra che la crescita più ripida sta avvenendo proprio ora, non nel passato.

Punti Chiave

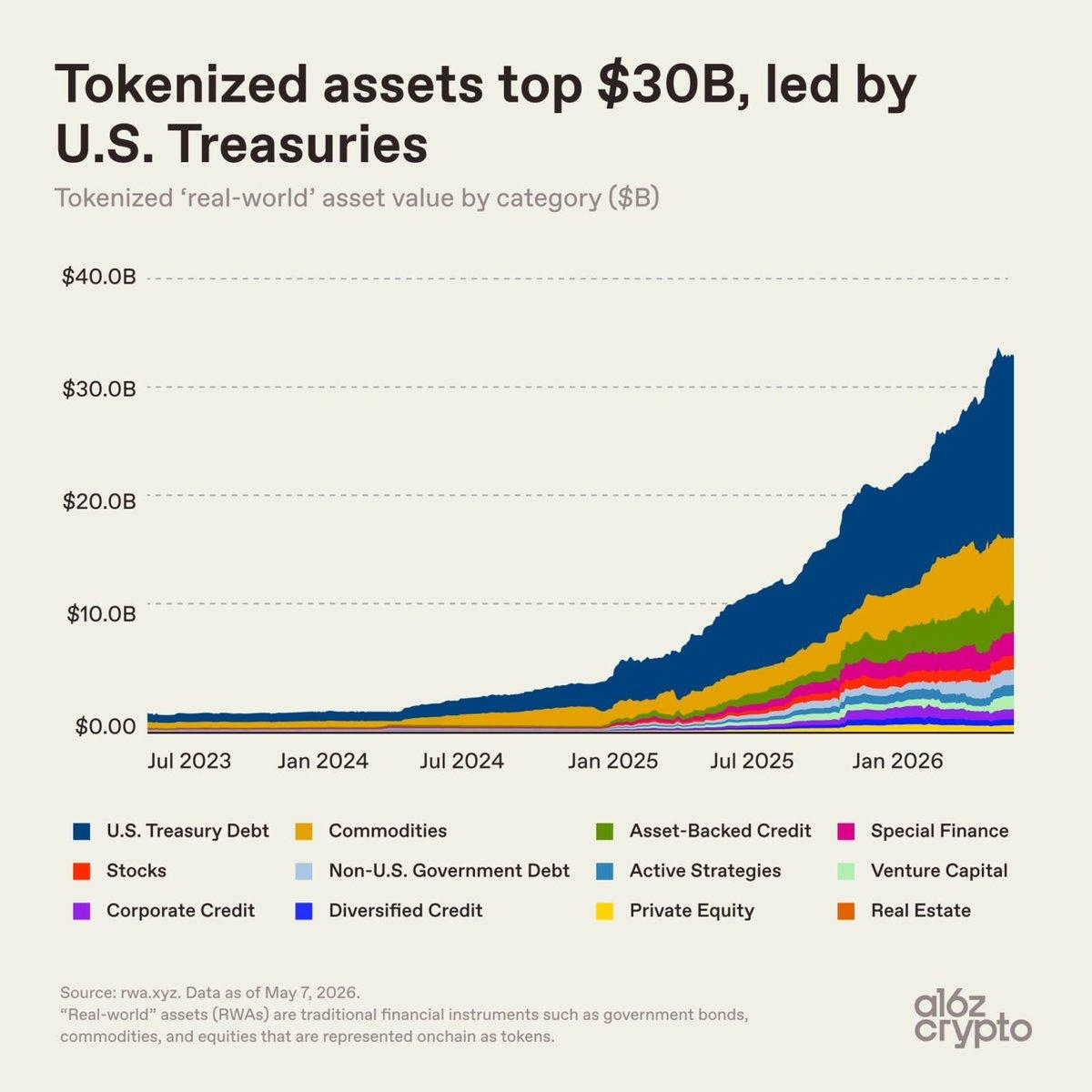

Il mercato dei RWA tokenizzati ha superato i 30 miliardi di dollari.

Quasi la metà, circa 15 miliardi di dollari, è detenuta in debito del Tesoro USA.

Crescita più ripida visibile: da gennaio a maggio 2026.

Quasi zero a luglio 2023 - l'intero accumulo di 30 miliardi di dollari in meno di tre anni.

Fonte: rwa.xyz, dati aggiornati al 7 maggio 2026, tramite a16z crypto (@a16zcrypto)

A16z crypto ha riportato che gli asset del mondo reale tokenizzati sono "aumentati di 10 volte in due anni, superando ora i 30 miliardi di dollari." La cifra principale è accurata e significativa. Il grafico sottostante, generato dai dati di RWA.xyz, mostra qualcosa che il numero principale non indica: la crescita sta accelerando, non si sta stabilizzando. La crescita più ripida nel grafico RWA è la più recente, il che significa che il mercato non si sta normalizzando dopo un picco: sta accelerando verso una struttura più ampia.

Da luglio 2023 fino alla fine del 2024, la crescita è stata graduale e per lo più confinata al debito del Tesoro USA. Da gennaio 2025 in poi, la curva ha iniziato ad aumentare. Da gennaio 2026 a maggio 2026, il grafico mostra un'ascesa quasi verticale da circa 20 miliardi a 30 miliardi. La crescita di 10 volte ha richiesto circa due anni e mezzo in totale, ma gli ultimi 10 miliardi hanno richiesto circa cinque mesi.

Quella compressione riformula cosa significa la cifra di 30 miliardi di dollari. Un mercato che cresce di 10 volte in modo lineare si espande a un ritmo costante. Un mercato che cresce di 10 volte con la crescita più ripida alla fine sta entrando in una fase esponenziale. La cifra di 30 miliardi di dollari non è il tetto di un ciclo completato: è il punto più ripido di una curva che è ancora in salita.

Perché i Titoli di Stato hanno Dominato Inizialmente e Cosa Significa il Loro Declino nella Quota

Il debito del Tesoro USA rappresenta quasi metà del totale di 30 miliardi, circa 15 miliardi. Quella dominanza non è accidentale. I Titoli di Stato sono l'asset più semplice da tokenizzare: strumenti a reddito fisso con chiara proprietà legale, liquidità profonda nel mercato secondario, documentazione standardizzata e nessuna ambiguità di valutazione. Quando l'infrastruttura blockchain per gli RWA era nelle fasi iniziali, le istituzioni sceglievano la categoria di asset con la complessità di tokenizzazione più bassa. I Titoli di Stato erano il percorso di minor resistenza verso la finanza on-chain e rimangono la categoria dominante oggi.

Circa 15 miliardi di dollari di debito pubblico statunitense ora risiedono su infrastrutture blockchain, il che significa che lo strumento che definisce il tasso di interesse globale privo di rischio viene utilizzato per avviare il sistema finanziario on-chain. Uno strumento di debito di un governo utilizzato per avviare il sistema finanziario on-chain non è una pietra miliare crypto: è un evento di infrastruttura monetaria. I Titoli di Stato statunitensi su infrastrutture blockchain significano che la curva dei rendimenti, il benchmark rispetto al quale ogni altro asset finanziario è valutato, è ora parzialmente accessibile e impostabile on-chain. Non è un prodotto crypto. È un cambiamento strutturale nel modo in cui il debito pubblico è distribuito.

Dodici Categorie e Cosa Rivela la Progressione

La leggenda del grafico elenca dodici categorie distinte: Debito del Tesoro USA, Materie Prime, Credito Garantito da Asset, Finanza Speciale, Azioni, Debito di Governi Non Statunitensi, Strategie Attive, Credito Aziendale, Credito Diversificato, Venture Capital, Private Equity e Immobili. Fino a metà 2024, il grafico mostra quasi esclusivamente debito del Tesoro. Dalla fine del 2024, iniziano a comparire materie prime e credito garantito da asset. Dal 2025 in poi, private equity, immobili, venture capital e azioni iniziano a registrare scale visibili.

La progressione delle categorie da Titoli di Stato a materie prime a private equity non è diversificazione per il suo stesso bene: è una mappa di quanto complesso deve essere un asset prima che l'infrastruttura blockchain possa gestirlo, e quella mappa mostra che l'infrastruttura sta maturando più rapidamente di quanto ci si aspettasse. Ogni nuova categoria richiede il proprio framework legale, metodologia di valutazione, soluzione di custodia e approvazione normativa. Il fatto che tutte e dodici siano ora presenti e in crescita simultaneamente indica che la costruzione dell'infrastruttura non è più sequenziale: è parallela. L'argomento contrario è che la maggior parte delle categorie non legate ai Titoli di Stato rimane piccola rispetto al totale. Private equity, immobili e venture capital insieme rappresentano probabilmente meno del 5% dei 30 miliardi di dollari. La varietà delle categorie è reale.

La profondità delle categorie, al di fuori dei Titoli di Stato e delle materie prime, non ha ancora raggiunto la scala. Il segnale di conferma è che la quota non legata ai Titoli di Stato del valore totale degli RWA supera il 60% entro 12 mesi, il che indicherebbe che il mercato si è effettivamente diversificato oltre il suo asset di avvio. Il segnale di negazione è che la quota del debito del Tesoro aumenta piuttosto che diminuire nelle prossime due letture trimestrali, il che indicherebbe che le nuove categorie stanno crescendo in termini assoluti ma non stanno guadagnando quota strutturale contro l'incumbent dominante.