Le stablecoin sono asset digitali progettati per preservare un valore stabile, tipicamente ancorato a una valuta fiat come il dollaro statunitense. Il loro scopo principale è iniettare stabilità dei prezzi in un ecosistema crypto altamente volatile.

Perché sono essenziali?

Le stablecoin agiscono come il “dollaro digitale” dell'infrastruttura crypto. Sono le tubature che consentono di:

Trading (coppie quotate)

Pagamenti e trasferimenti transfrontalieri

Liquidità on-chain

Finanza decentralizzata (DeFi)

Utilizzo della tesoreria aziendale

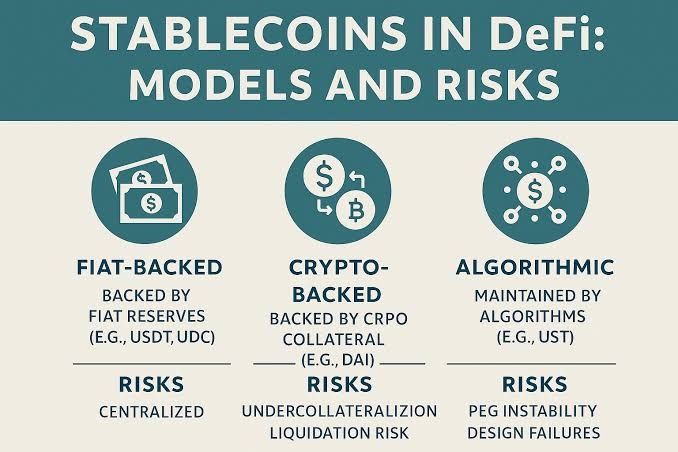

I quattro principali tipi di stablecoin

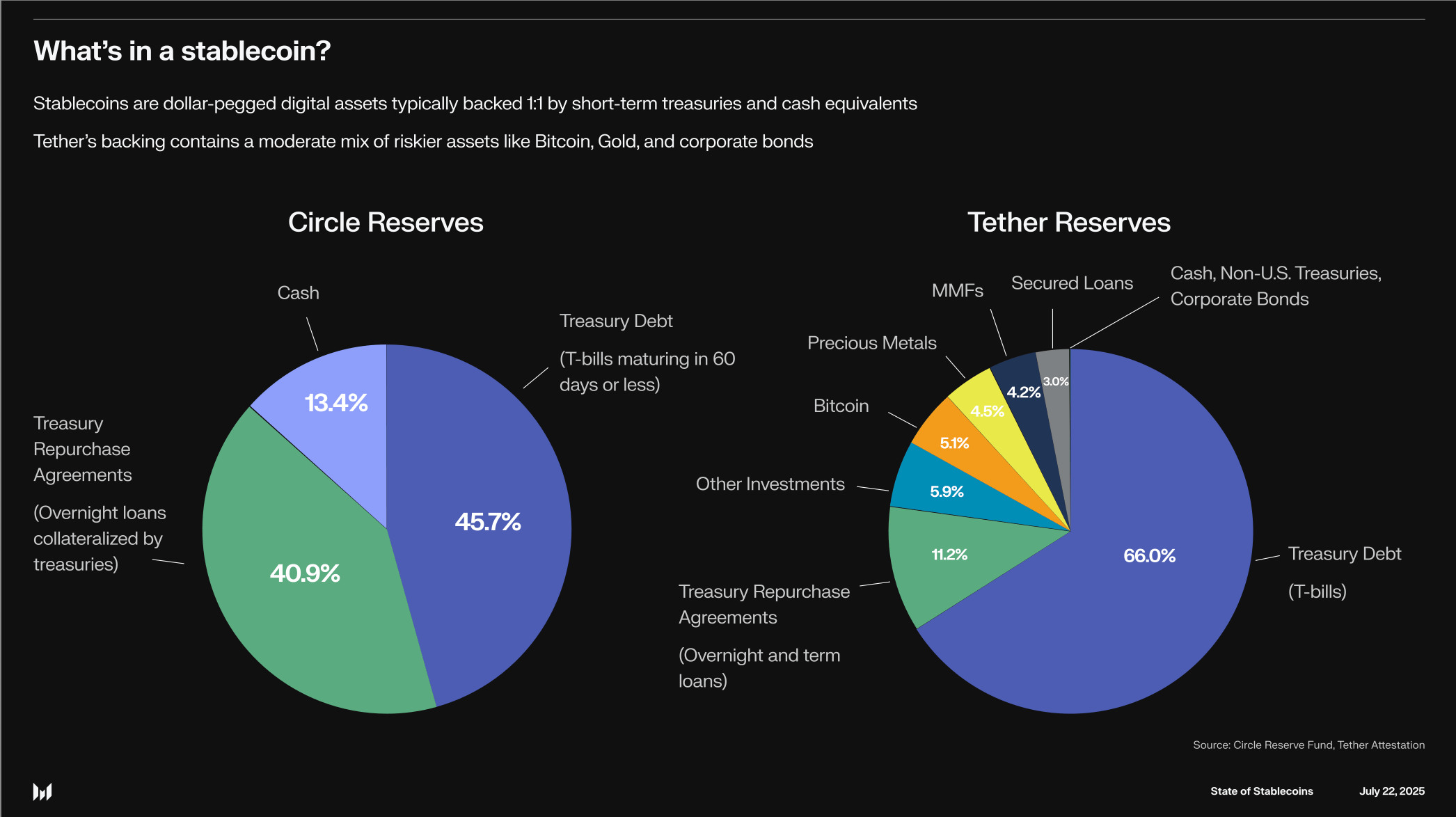

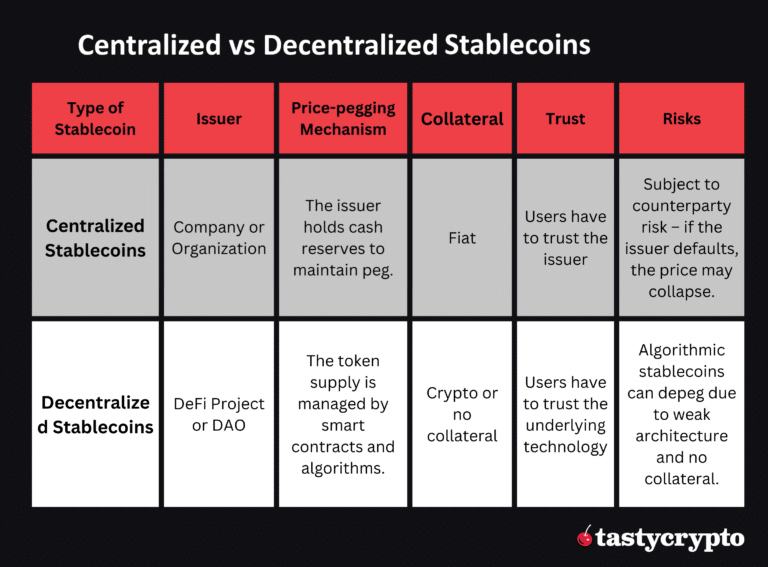

A. Stablecoin sostenute da fiat

Principio: Ogni token è supportato 1:1 da riserve in valute tradizionali (liquidi, depositi bancari, titoli di stato a breve termine).

Esempi principali attori: USDT (Tether) – il più grande per capitalizzazione di mercato e ampiamente presente sugli scambi; USDC (Circle) – noto per una maggiore trasparenza e postura regolamentare; EUROe (Membrane Finance) – una prima stablecoin in euro sotto MiCA; EURC (Circle) – prodotto in euro di Circle.

Manutenzione della parità: l'arbitraggio impone il peg:

Se il prezzo < $1 → i trader comprano sul mercato e riscattano con l'emittente per $1 (cattura del profitto)

Se il prezzo > $1 → i trader coniano a $1 e vendono sul mercato. Questo ciclo di arbitraggio regge solo se l'emittente onora i riscatto.

B. Stablecoin collateralizzate da crypto

Principio: Gli utenti bloccano collaterali crypto (ETH, BTC, ecc.) in contratti smart per coniare stablecoin; l'over-collateralization (es. 150%+) assorbe la volatilità.

Esempi: DAI (MakerDAO) – il più conosciuto, collateralizzato da ETH, USDC e altri attivi; LUSD (Liquity) – senza interessi, solo collaterale ETH.

Manutenzione della parità: liquidazioni e arbitraggio. Se il valore del collaterale scende, i bot di liquidazione vendono il collaterale per coprire il debito; se la stablecoin è < $1, i mutuatari possono ripagare il debito e bruciare i token, riducendo l'offerta.

Vantaggio: trasparenza on-chain e decentralizzazione.

Svantaggio: inefficienza del capitale dovuta alla necessità di over-collateralization.

C. Stablecoin sostenute da materie prime

Principio: Supportato da attivi fisici (es. oro).

Esempi: PAXG (Paxos Gold) – token che rappresenta un'oncia troy di oro puro; XAUT (Tether Gold).

Meccaniche: i token rappresentano un diritto legale su oro immagazzinato; i riscatti in oro fisico richiedono tipicamente minimi elevati. Caso d'uso: esposizione on-chain a materie prime senza logistica di custodia.

D. Stablecoin algoritmiche (Nessun o Minimo Collaterale)

Principio: L'offerta è regolata programmaticamente per raggiungere il peg.

Meccaniche:

Se il prezzo < $1 → il protocollo riduce l'offerta (brucia) per aumentare la scarsità

Se il prezzo > $1 → il protocollo conia per diluire il valore

Esempi e casi cautelari: FRAX (modello ibrido), il crollo di UST/LUNA (Terra), e token di rebasing come AMPL.

Perché spesso falliscono: riflessività. La perdita di fiducia scatena vendite; il protocollo espande l'offerta per sostenere il peg, il che può accelerare il crollo — il cosiddetto “ciclo di morte.”

2. Rischi e modalità di fallimento

Opacità delle riserve o cattiva custodia (rischio sostenuto da fiat)

Volatilità del collaterale e cascami di liquidazione (rischio sostenuto da crypto)

Fallimento di governance, manipolazione degli oracle, bug nei contratti smart

Rischio di corsa e contagio per modelli algoritmici

Rischio regolamentare e di controparte (relazioni bancarie, riutilizzo delle riserve)

3. Focus Regolamentare: MiCA in Europa

Il framework Markets in Crypto-Assets (MiCA), efficace dal 2025, è il regime globale più completo per le stablecoin. Separa due categorie principali e impone requisiti rigorosi.

Categorie & requisiti

EMT (token di moneta elettronica / sostenuto da fiat):

1:1 di supporto con attivi liquidi di alta qualità (liquidi, depositi bancari, debito sovrano a breve termine)

Divieto di prestito o riutilizzo delle riserve

Fondi propri minimi per gli emittenti; isolamento delle riserve in caso di insolvenza

Riscatto alla pari in qualsiasi momento, nessuna commissione di uscita, scadenze definite

Divulgazione mensile della composizione delle riserve; audit annuale; whitepaper dettagliato

Tipi ART / sostenuti da crypto:

Test di stress aggiuntivi e limiti sulla diversificazione delle riserve

Controlli di governance e liquidità più forti

Designazione sistemica

Le stablecoin che sono grandi, ampiamente detenute o profondamente interconnesse possono essere etichettate come “significative”, attivando la supervisione diretta da parte dell'EBA (Autorità Bancaria Europea) e standard più elevati di capitale, resilienza e audit.

Impatto di mercato

MiCA stringe l'ambiente operativo per gli emittenti che mirano agli utenti dell'UE. Gli emittenti non conformi rischiano l'esclusione dal mercato; il regime favorisce stablecoin trasparenti simili a banche e dovrebbe aumentare la fiducia istituzionale.

4. Casi d'uso delle stablecoin

Scambio di liquidità e coppie di trading quotate

Pagamenti e ferrovie di regolamento on-chain

Tesoreria aziendale transfrontaliera e trasferimento di valore stabile

Primitivi DeFi: prestiti, AMM, strategie di rendimento

Cassa programmabile per la finanza tokenizzata

5. Compromessi di design

Centralizzazione vs. decentralizzazione (efficienza, conformità regolamentare)

Efficienza del capitale vs. resilienza (modelli algoritmici vs. collateralizzazione)

Trasparenza vs. complessità operativa (prove on-chain vs. riserve off-chain)

Conclusione

Le stablecoin sono l'infrastruttura invisibile della finanza crypto. Il settore è evoluto da esperimenti algoritmici rischiosi verso progetti che prioritizzano resilienza, trasparenza e conformità. Con MiCA in vigore, le stablecoin sostenute da fiat regolamentate diventeranno probabilmente il ponte istituzionale tra la finanza tradizionale e le ferrovie blockchain. Per i trader e i gestori di tesoreria, padroneggiare le meccaniche delle stablecoin è un requisito non negoziabile: è alla base della liquidità, del rischio di custodia e della stabilità della piattaforma (es. Binance).